"期价"相关数据

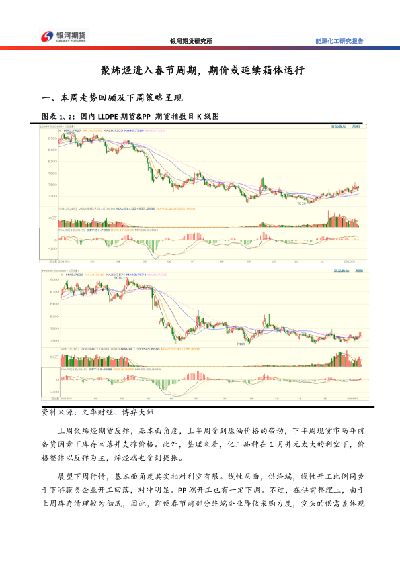

更新时间:2024-02-05能源化工研究报告:聚烯烃进入春节周期,期价或延续箱体运行

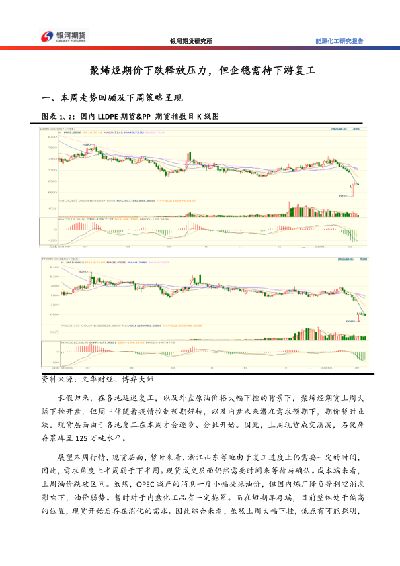

上周聚烯烃期货反弹,基本面角度,上半周受到原油价格的带动,下半周现货市场年前备货因素下库存回落并支撑价格。此外,整理来看,化工品种在1月并无太大的利空下,价格整体以反弹为主,烯烃端也受到提振。

展望下周行情,基本面角度其实相对利空有限。线性层面,供给端,线性开工比例同步于下游膜类企业开工回落,对冲明显。PP端开工也有一定下调。不过,在供需整理上,由于上周库存清理较为彻底,因此,即便春节前部分终端企业降低采购力度,空头的供需差体现在价格上或不太明显。另一方面需要关注到的是目前无论PP还是PE的石油端的利润情况一般,因此,短期对于现货也有一定支撑因素。综合来看,供需虽有调整但相对幅度或有限。

交易策略上,上周周中建议暂时降低期现货的保值比例,本周可逢高适度增加保值比例。对冲层面,关注PP-3MA的价差,建议具有一定边际地尝试收窄方向。

上周PVC期货延续整理。基本面角度,年前整理或已高位整理为主。一方面,上游工厂端已经进入累库周期,现货价格难以持续挺价。不过,偏多的一方面在于上周电石价格反弹使得PVC端在节前依然有一定的成本支撑。不过,整体来看,年前虽然价格整理,但运行重心或小幅下移,提前消化部分节后的价格调整压力。此外,下周关注整个建材板块的运行,谨防板块共振调整。

【更多详情,请下载:能源化工研究报告:聚烯烃进入春节周期,期价或延续箱体运行】

- 能源化工研究报告:聚烯烃进入春节周期,期价或延续箱体运行本文的内容包括:聚烯烃进入春节周期,期价或延续箱体运行,本周走势回顾及下周策略呈现,影响因素分析2020年发布时间:2020-05-01

信视角看债:久期价更高时至年末债市回暖,但风险余波未散,利差虽有压缩但呈现分化态势。当前环境下的信用债投资,高等级短久期是节前首选,但负债端稳定的机构可尝试参与久期行情,尤其是在绝对高等级品种中拉长3-5年,通过期限溢价对冲估值压力不失为更优选择。此外,受困于风控约束趋紧下的抛盘日益频繁,而诸多异常成交个券也并非是资质极差主体。在此情景之下,对于负债相对灵活的机构,也赋予其捡漏的机遇。2020年发布时间:2021-08-30

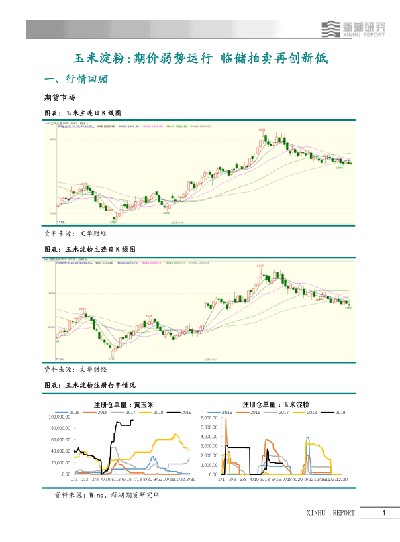

信视角看债:久期价更高时至年末债市回暖,但风险余波未散,利差虽有压缩但呈现分化态势。当前环境下的信用债投资,高等级短久期是节前首选,但负债端稳定的机构可尝试参与久期行情,尤其是在绝对高等级品种中拉长3-5年,通过期限溢价对冲估值压力不失为更优选择。此外,受困于风控约束趋紧下的抛盘日益频繁,而诸多异常成交个券也并非是资质极差主体。在此情景之下,对于负债相对灵活的机构,也赋予其捡漏的机遇。2020年发布时间:2021-08-30 玉米淀粉:期价弱势运行,临储拍卖再创新低2019年发布时间:2020-05-18

玉米淀粉:期价弱势运行,临储拍卖再创新低2019年发布时间:2020-05-18 玻璃纯碱年度报告:供需边际走弱,玻璃期价小幅承压由于需求端的渐进式走弱以及供给端的整体走高,我们判断2020 年玻璃供需面会边际走弱,期价存在一定下行压力,但下方空间预计不大,期价全年低点或在1400 元/吨附近。供需走弱格局在FG2101 合约上或体现得更加明显,建议投资者逢高布局FG2101 合约。2019-2020年发布时间:2020-04-18

玻璃纯碱年度报告:供需边际走弱,玻璃期价小幅承压由于需求端的渐进式走弱以及供给端的整体走高,我们判断2020 年玻璃供需面会边际走弱,期价存在一定下行压力,但下方空间预计不大,期价全年低点或在1400 元/吨附近。供需走弱格局在FG2101 合约上或体现得更加明显,建议投资者逢高布局FG2101 合约。2019-2020年发布时间:2020-04-18 铅年报:铅市供过于求,期价维持低位运行020年疫情导致全球铅矿产出低于预期,2021年产量环比回升预期较强, 供应将重回小幅过剩,加工费维持在偏高水平。国内原生铅炼厂对铅矿依存度降 低,原料供应紧而不缺,产量整体维持稳定抬升,另2021年存部分新增产能,产 量预计维持增加态势。近年国内供应增量主要在再生铅板块,据悉2021年仍有约 100万吨新产能计划投放。不过企业供应弹性较大,废旧电瓶供给及企业利润变 化或左右产能释放节奏。2020年发布时间:2021-08-30

铅年报:铅市供过于求,期价维持低位运行020年疫情导致全球铅矿产出低于预期,2021年产量环比回升预期较强, 供应将重回小幅过剩,加工费维持在偏高水平。国内原生铅炼厂对铅矿依存度降 低,原料供应紧而不缺,产量整体维持稳定抬升,另2021年存部分新增产能,产 量预计维持增加态势。近年国内供应增量主要在再生铅板块,据悉2021年仍有约 100万吨新产能计划投放。不过企业供应弹性较大,废旧电瓶供给及企业利润变 化或左右产能释放节奏。2020年发布时间:2021-08-30 中国汽车行业客户全生命周期价值分析报告报告通过引入客户全生命周期价值(CustomerLifecycleValue,CLV)概念,在全面识别客户9个旅程环节55个价值点的基础上,客观、精准地计量客户全生命周期价值。同时,基于品牌类型和客户旅程环节的CLV分析,为车企深度挖掘客户价值提供了多维度的指引。2019年发布时间:2019-06-11

中国汽车行业客户全生命周期价值分析报告报告通过引入客户全生命周期价值(CustomerLifecycleValue,CLV)概念,在全面识别客户9个旅程环节55个价值点的基础上,客观、精准地计量客户全生命周期价值。同时,基于品牌类型和客户旅程环节的CLV分析,为车企深度挖掘客户价值提供了多维度的指引。2019年发布时间:2019-06-11 新能源汽车全生命周期价值管理挑战与展望本文对2019年中国新能源汽车市场中的纯电动车型保值率进行了深入研究,并对排名领先的车系进行分析和梳理,旨在帮助主机厂更好、更真实地了解自身品牌量化保值水平,发现差距,识别行业领先产品和优秀实践,通过产品、商业模式等综合手段,衡量和监控品牌和产品价值提升水平,以最终助力提升品牌与产品价值,支持整个新能源汽车行业的健康和可持续发展。2020年发布时间:2020-07-10

新能源汽车全生命周期价值管理挑战与展望本文对2019年中国新能源汽车市场中的纯电动车型保值率进行了深入研究,并对排名领先的车系进行分析和梳理,旨在帮助主机厂更好、更真实地了解自身品牌量化保值水平,发现差距,识别行业领先产品和优秀实践,通过产品、商业模式等综合手段,衡量和监控品牌和产品价值提升水平,以最终助力提升品牌与产品价值,支持整个新能源汽车行业的健康和可持续发展。2020年发布时间:2020-07-10 释放智能网联汽车数据全生命周期价值潜力智能网联汽车能在提供独特客户体验的同时,帮助OEM、供应商、经销商、保险公司、车队和科技公司等实现降本增效。2021年发布时间:2021-12-15

释放智能网联汽车数据全生命周期价值潜力智能网联汽车能在提供独特客户体验的同时,帮助OEM、供应商、经销商、保险公司、车队和科技公司等实现降本增效。2021年发布时间:2021-12-15 快递行业深度研究:优质赛道,未来长期价值空间可观快递原生驱动依旧强劲;线下消费向线上转移大趋势不可逆。实体网购零售额15-20年CAGR达24.7%,政策端支持快递电商下沉将继续催生线上消费。短期看,线上消费新增长拉动快递需求。疫情催化线上消费惯性,同时直播电商爆发,快递业务量延续高增。长期看,线上消费空间依旧可观。社零结构中约56.8%零售消费品可实现线上化销售,测算实体网购渗透率长期仍有21pts空间。2021年发布时间:2021-07-06

快递行业深度研究:优质赛道,未来长期价值空间可观快递原生驱动依旧强劲;线下消费向线上转移大趋势不可逆。实体网购零售额15-20年CAGR达24.7%,政策端支持快递电商下沉将继续催生线上消费。短期看,线上消费新增长拉动快递需求。疫情催化线上消费惯性,同时直播电商爆发,快递业务量延续高增。长期看,线上消费空间依旧可观。社零结构中约56.8%零售消费品可实现线上化销售,测算实体网购渗透率长期仍有21pts空间。2021年发布时间:2021-07-06 能源化工研究报告:聚烯烃期价下跌释放压力,但企稳需待下游复工聚烯烃期价下跌释放压力,但企稳需待下游复工;PVC 累库明显,下游消化有一定压力;甲醇港口累库,短期反弹驱动力有限;苯乙烯成本支撑,等待需求去库。2020年发布时间:2020-05-01

能源化工研究报告:聚烯烃期价下跌释放压力,但企稳需待下游复工聚烯烃期价下跌释放压力,但企稳需待下游复工;PVC 累库明显,下游消化有一定压力;甲醇港口累库,短期反弹驱动力有限;苯乙烯成本支撑,等待需求去库。2020年发布时间:2020-05-01 钛矿行业深度报告:把握钛矿核心资源,看好龙头长期价值2023年发布时间:2024-01-02

钛矿行业深度报告:把握钛矿核心资源,看好龙头长期价值2023年发布时间:2024-01-02 有色金属专题报告:国内铅锭库存向上拐点确认,沪铅期价有望开启下行通道国内铅锭库存开始累积回升,将成为铅市场的主要矛盾点。短期沪铅期价有望承压开启偏弱运行态势。2019年发布时间:2020-01-15

有色金属专题报告:国内铅锭库存向上拐点确认,沪铅期价有望开启下行通道国内铅锭库存开始累积回升,将成为铅市场的主要矛盾点。短期沪铅期价有望承压开启偏弱运行态势。2019年发布时间:2020-01-15 顺丰控股深度分析报告:以UPS为锚,看顺丰长期价值UPS为国际快递龙头,具有百年发展历史,市值约9350亿元人民币;而我国的快递龙头顺丰当前市值约3700亿元,为UPS市值的40%。从发展的角度看,中国广阔的市场空间有望带动我国快递企业实现跨越式发展,最终孕育全球巨头。以UPS为锚,或可估量顺丰成长空间。2020年发布时间:2021-08-27

顺丰控股深度分析报告:以UPS为锚,看顺丰长期价值UPS为国际快递龙头,具有百年发展历史,市值约9350亿元人民币;而我国的快递龙头顺丰当前市值约3700亿元,为UPS市值的40%。从发展的角度看,中国广阔的市场空间有望带动我国快递企业实现跨越式发展,最终孕育全球巨头。以UPS为锚,或可估量顺丰成长空间。2020年发布时间:2021-08-27 北控城市资源专题研究报告:业务模式清晰,长期价值可达据我们估算,2020年中国环卫服务市场规模为3,275亿人民币,第三方运营占比约为55%,经营规模预计从2020年的1,787亿人民币扩大到2025年的人民币3,600亿元以上,CAGR为21%。随着未来经营规模扩大,公司的项目承接优势和高利润率有望进一步释放。我们预计2021/2022/2023年环卫服务收入为34.9亿/44.5亿/56.0亿港币,同比增长24/28/26%。2021年发布时间:2021-07-20

北控城市资源专题研究报告:业务模式清晰,长期价值可达据我们估算,2020年中国环卫服务市场规模为3,275亿人民币,第三方运营占比约为55%,经营规模预计从2020年的1,787亿人民币扩大到2025年的人民币3,600亿元以上,CAGR为21%。随着未来经营规模扩大,公司的项目承接优势和高利润率有望进一步释放。我们预计2021/2022/2023年环卫服务收入为34.9亿/44.5亿/56.0亿港币,同比增长24/28/26%。2021年发布时间:2021-07-20 有色金属展望:国内铅锭库存开始累积,沪铅期价有望走弱8月份开始,原生铅产出开始逐步恢复。四季度有望进一步小幅提升:加工费上涨+冶炼利润可观+国庆后环保影响解除。10-11月河南冶炼厂常规性检修,主要影响粗铅生产。但原生铅产能下调,限制了释放空间。7、8月再生铅生产不及预期,8月底-9月逐渐提升,10月有望维持于高位,且预计11-12月延续高增长态势国庆节后,环保影响同样解除冶炼利润尚可观再生铅产能集中投放,运行产能抬升。2019年发布时间:2019-12-19

有色金属展望:国内铅锭库存开始累积,沪铅期价有望走弱8月份开始,原生铅产出开始逐步恢复。四季度有望进一步小幅提升:加工费上涨+冶炼利润可观+国庆后环保影响解除。10-11月河南冶炼厂常规性检修,主要影响粗铅生产。但原生铅产能下调,限制了释放空间。7、8月再生铅生产不及预期,8月底-9月逐渐提升,10月有望维持于高位,且预计11-12月延续高增长态势国庆节后,环保影响同样解除冶炼利润尚可观再生铅产能集中投放,运行产能抬升。2019年发布时间:2019-12-19 食品饮料行业研究周报:短期事件冲击不会影响优秀公司的长期价值2022年发布时间:2022-11-15

食品饮料行业研究周报:短期事件冲击不会影响优秀公司的长期价值2022年发布时间:2022-11-15 2021年9月上旬-2022年3月上旬中国生猪(外三元)相比上期价格涨幅该统计数据包含了2021年9月上旬-2022年3月上旬中国生猪(外三元)相比上期价格涨幅。2022年3月上旬生猪(外三元)价格每千克12.3元。2021-2022年发布时间:2022-03-17

2021年9月上旬-2022年3月上旬中国生猪(外三元)相比上期价格涨幅该统计数据包含了2021年9月上旬-2022年3月上旬中国生猪(外三元)相比上期价格涨幅。2022年3月上旬生猪(外三元)价格每千克12.3元。2021-2022年发布时间:2022-03-17 2023年零售药店行业专题报告:边际拐点已现,长期价值不变2023年发布时间:2023-09-25

2023年零售药店行业专题报告:边际拐点已现,长期价值不变2023年发布时间:2023-09-25 金融工程专题报告:股指期货展期价差与期限曲线的凸性的关系基差率本质上反映的是持有该股指期货合约到期时的累计损失,这种损失完全由负基差收敛导致。但是实际上我们常常会选择提前展期而不是持有至到期。对冲成本包括期现绝对价格变动之差,还有期货端累计展期成本。对于空头套保而言,展期操作需要先平掉近月空仓,再开远月空仓,相当于做了一次多近月空远月的正向跨期套利,因此在贴水结构下,选择贴水价差相对较小的新合约,而在升水结构下,选择升水价差相对较大的新合约。2020年发布时间:2021-08-30

金融工程专题报告:股指期货展期价差与期限曲线的凸性的关系基差率本质上反映的是持有该股指期货合约到期时的累计损失,这种损失完全由负基差收敛导致。但是实际上我们常常会选择提前展期而不是持有至到期。对冲成本包括期现绝对价格变动之差,还有期货端累计展期成本。对于空头套保而言,展期操作需要先平掉近月空仓,再开远月空仓,相当于做了一次多近月空远月的正向跨期套利,因此在贴水结构下,选择贴水价差相对较小的新合约,而在升水结构下,选择升水价差相对较大的新合约。2020年发布时间:2021-08-30 文化传媒行业:泡泡玛特,IP、会员、渠道成亮点,看好公司长期价值泡泡玛特(2400.HK)2020年整体业绩表现符合预期,我们研究得出公司21Q1销量表现亮眼,并看好公司21年持续推出更多IP新品,继续保持高增长,长期来看,我们继续看好公司要做“世界的泡泡玛特”的愿景,在IP运营及创作方面,公司通过创意的产品、精致的设计和优质的服务提升IP价值,未来将丰富IP类型,扩大IP库,推出更多头部系列产品,以及拓宽除盲盒以外的潮玩品类。在渠道建设方面,公司扩展渠道、触达用户,推动创新零售数字化运作。在会员体系建设方面,公司加强会员拓展及会员营销,提高粉丝黏性,提升粉丝的文化认同和品牌认知,继续关注公司愿景的落地和为我国潮流文化创造的文化认同价值。当前彭博一致预期,公司21-22年GAAP净利分别为11.16亿元/17.76亿元,同比增长113%/59%,对应估值为56.65x/35.59x,对应PEG为0.50/0.60(<1),建议密切关注机会。2021年发布时间:2021-07-27

文化传媒行业:泡泡玛特,IP、会员、渠道成亮点,看好公司长期价值泡泡玛特(2400.HK)2020年整体业绩表现符合预期,我们研究得出公司21Q1销量表现亮眼,并看好公司21年持续推出更多IP新品,继续保持高增长,长期来看,我们继续看好公司要做“世界的泡泡玛特”的愿景,在IP运营及创作方面,公司通过创意的产品、精致的设计和优质的服务提升IP价值,未来将丰富IP类型,扩大IP库,推出更多头部系列产品,以及拓宽除盲盒以外的潮玩品类。在渠道建设方面,公司扩展渠道、触达用户,推动创新零售数字化运作。在会员体系建设方面,公司加强会员拓展及会员营销,提高粉丝黏性,提升粉丝的文化认同和品牌认知,继续关注公司愿景的落地和为我国潮流文化创造的文化认同价值。当前彭博一致预期,公司21-22年GAAP净利分别为11.16亿元/17.76亿元,同比增长113%/59%,对应估值为56.65x/35.59x,对应PEG为0.50/0.60(<1),建议密切关注机会。2021年发布时间:2021-07-27