"商业地产的投资价值"相关数据

更新时间:2022-04-20本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。

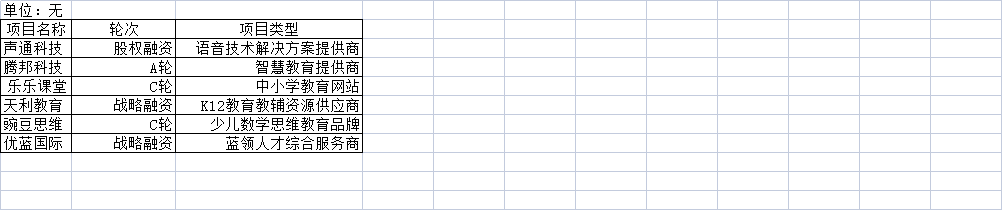

2020年新东方投资的教育项目该统计数据包含了2020年新东方投资的教育项目,其中包括声通科技。2020年发布时间:2021-07-22

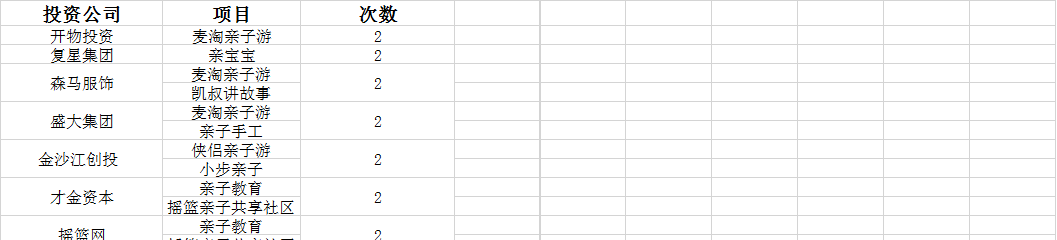

2020年新东方投资的教育项目该统计数据包含了2020年新东方投资的教育项目,其中包括声通科技。2020年发布时间:2021-07-22 2019年中国关注亲子教育赛道的项目投资次数该表为2019年关注亲子教育赛道的项目出手次数,包含投资公司、投资项目、出手次数。2019年发布时间:2020-04-13

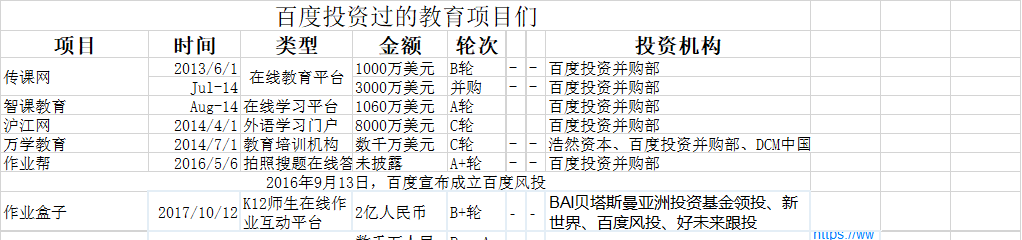

2019年中国关注亲子教育赛道的项目投资次数该表为2019年关注亲子教育赛道的项目出手次数,包含投资公司、投资项目、出手次数。2019年发布时间:2020-04-13 2013-2019年中国百度投资过的教育项目数据该数据为2013年以来百度投资过的教育机构,包含轮次及金额。2013-2019年发布时间:2020-01-09

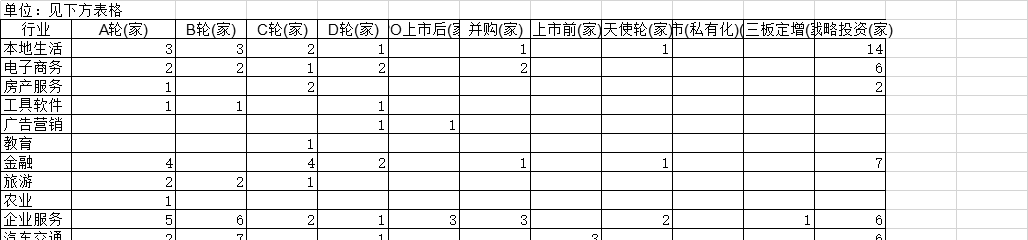

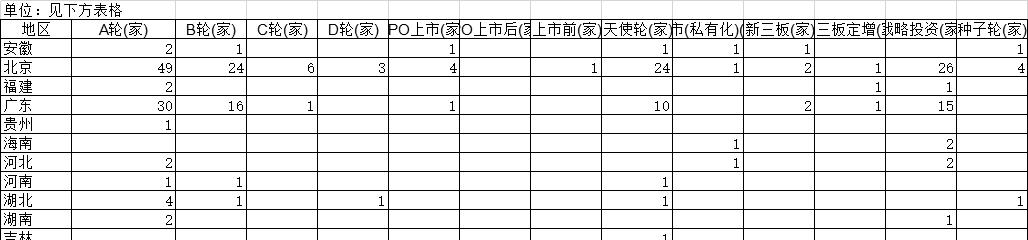

2013-2019年中国百度投资过的教育项目数据该数据为2013年以来百度投资过的教育机构,包含轮次及金额。2013-2019年发布时间:2020-01-09 2018-2019年内五个季度腾讯在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度腾讯在各地区投资公司的轮次情况。2018-2019年内五个季度腾讯在北京市A轮投资公司的数量为20家。2018-2019年发布时间:2020-07-16

2018-2019年内五个季度腾讯在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度腾讯在各地区投资公司的轮次情况。2018-2019年内五个季度腾讯在北京市A轮投资公司的数量为20家。2018-2019年发布时间:2020-07-16 截至2022年2月部分中国老牌投资机构投中的海外独角兽该统计数据包含了截止2022年2月部分中国老牌投资机构投中的海外独角兽。News Break最新估值25(亿美元)2017-2018年发布时间:2022-04-20

截至2022年2月部分中国老牌投资机构投中的海外独角兽该统计数据包含了截止2022年2月部分中国老牌投资机构投中的海外独角兽。News Break最新估值25(亿美元)2017-2018年发布时间:2022-04-20 2013-2019年数据服务领域在全球各地区投资公司的轮次情况该统计数据包含了2013-2019年数据服务领域在各地区投资公司的轮次情况。北京A轮公司数量为158家,B轮公司数量为39家,C轮公司数量为14家。2019年发布时间:2020-07-16

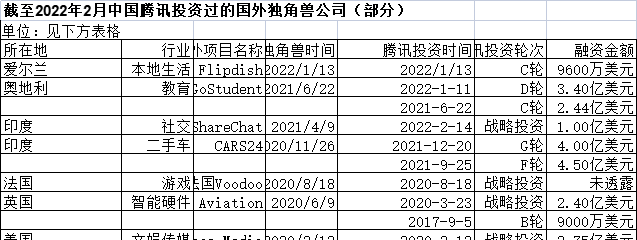

2013-2019年数据服务领域在全球各地区投资公司的轮次情况该统计数据包含了2013-2019年数据服务领域在各地区投资公司的轮次情况。北京A轮公司数量为158家,B轮公司数量为39家,C轮公司数量为14家。2019年发布时间:2020-07-16 截至2022年2月中国腾讯投资过的海外独角兽公司(部分)该统计数据包含了截止2022年2月中国腾讯投资过的国外独角兽公司(部分)。其中爱尔兰腾讯投资时间2022-1-13。2015-2022年发布时间:2022-04-20

截至2022年2月中国腾讯投资过的海外独角兽公司(部分)该统计数据包含了截止2022年2月中国腾讯投资过的国外独角兽公司(部分)。其中爱尔兰腾讯投资时间2022-1-13。2015-2022年发布时间:2022-04-20 2018-2019年内五个季度阿里巴巴在各行业投资公司的轮次情况该统计数据包含了2018-2019年内五个季度阿里巴巴在各行业投资公司的轮次情况。2018-2019年内五个季度阿里巴巴在各行业投资公司战略投资达14家。2018-2019年发布时间:2020-07-16

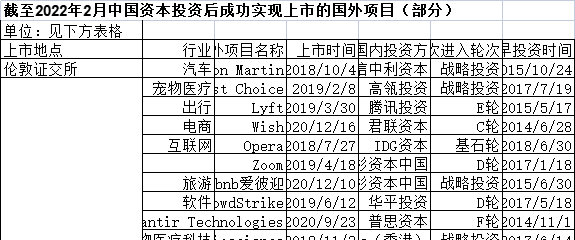

2018-2019年内五个季度阿里巴巴在各行业投资公司的轮次情况该统计数据包含了2018-2019年内五个季度阿里巴巴在各行业投资公司的轮次情况。2018-2019年内五个季度阿里巴巴在各行业投资公司战略投资达14家。2018-2019年发布时间:2020-07-16 截至2022年2月中国资本参与投资后实现上市的海外项目(部分)该统计数据包含了截止2022年2月中国资本投资后成功实现上市的国外项目(部分)。其中宠物医疗国内投资方为高瓴投资2011-2020年发布时间:2022-04-20

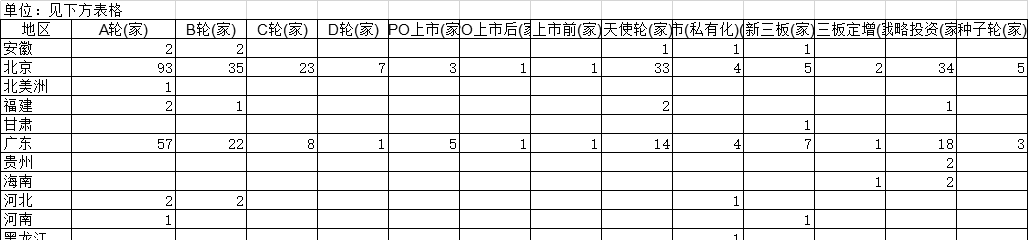

截至2022年2月中国资本参与投资后实现上市的海外项目(部分)该统计数据包含了截止2022年2月中国资本投资后成功实现上市的国外项目(部分)。其中宠物医疗国内投资方为高瓴投资2011-2020年发布时间:2022-04-20 2018-2019年全球内五个季度医疗健康行业在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度医疗健康行业在各地区投资公司的轮次情况。2018-2020年内五个季度北京医疗健康行业A轮融资93家,B轮融资35家,C轮融资23家。2018-2019年发布时间:2020-07-16

2018-2019年全球内五个季度医疗健康行业在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度医疗健康行业在各地区投资公司的轮次情况。2018-2020年内五个季度北京医疗健康行业A轮融资93家,B轮融资35家,C轮融资23家。2018-2019年发布时间:2020-07-16 2018-2019年内五个季度阿里巴巴在全球各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度阿里巴巴在各地区投资公司的轮次情况。2018-2019年内五个季度阿里巴巴在北京地区A轮投资的公司数量是12家。2018-2019年发布时间:2020-07-16

2018-2019年内五个季度阿里巴巴在全球各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度阿里巴巴在各地区投资公司的轮次情况。2018-2019年内五个季度阿里巴巴在北京地区A轮投资的公司数量是12家。2018-2019年发布时间:2020-07-16 2021年中国5次及以上参投IPO独角兽的投资方统计该数据包含了2021年中国5次及以上参投IPO独角兽的投资方统计。腾讯投资参投次数为34,参投独角兽为10,参投2021年IPO独角兽为快手 滴滴出行 京东物流 满帮集团 涂鸦智能 知乎 联易融 水滴 每日优鲜 微泰医疗。2021年发布时间:2022-01-14

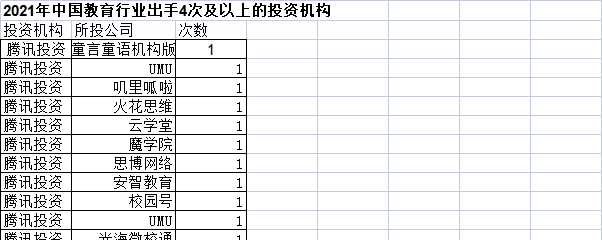

2021年中国5次及以上参投IPO独角兽的投资方统计该数据包含了2021年中国5次及以上参投IPO独角兽的投资方统计。腾讯投资参投次数为34,参投独角兽为10,参投2021年IPO独角兽为快手 滴滴出行 京东物流 满帮集团 涂鸦智能 知乎 联易融 水滴 每日优鲜 微泰医疗。2021年发布时间:2022-01-14 2021年中国教育行业出手4次及以上的投资机构该统计数据包含了2021年中国教育行业出手4次及以上的投资机构,其中腾讯投资出手次数最多,达13次。2021年发布时间:2022-01-13

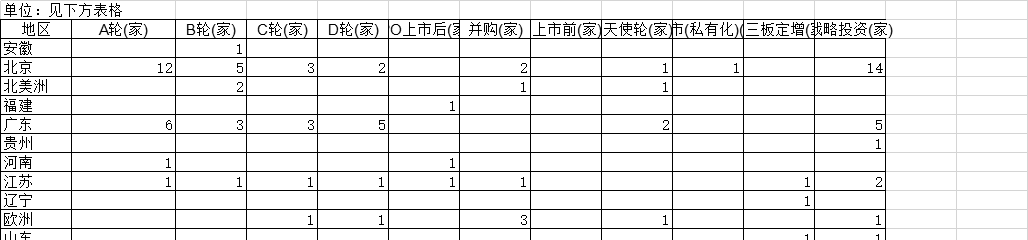

2021年中国教育行业出手4次及以上的投资机构该统计数据包含了2021年中国教育行业出手4次及以上的投资机构,其中腾讯投资出手次数最多,达13次。2021年发布时间:2022-01-13 2018-2019年中国内五个季度本地生活行业在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度本地生活行业在各地区投资公司的轮次情况。2018-2019年内五个季度本地生活行业在北京市A轮投资得公司数量为66家。2018-2019年发布时间:2020-07-16

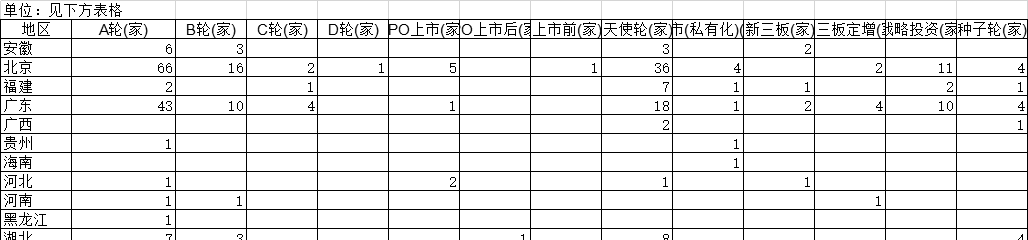

2018-2019年中国内五个季度本地生活行业在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度本地生活行业在各地区投资公司的轮次情况。2018-2019年内五个季度本地生活行业在北京市A轮投资得公司数量为66家。2018-2019年发布时间:2020-07-16 2018-2019年全球内五个季度金融行业在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度金融行业在各地区投资公司的轮次情况。2018-2019年内五个季度金融行业在北京A轮投资公司的数量为68家。2018-2019年发布时间:2020-07-16

2018-2019年全球内五个季度金融行业在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度金融行业在各地区投资公司的轮次情况。2018-2019年内五个季度金融行业在北京A轮投资公司的数量为68家。2018-2019年发布时间:2020-07-16 截至2022年2月中国腾讯投资后通过被并购实现退出的海外项目(部分)该统计数据包含了截止2022年2月中国腾讯投资后通过被并购实现退出的国外项目(部分)。其中加拿大并购方为ServiceNow2013-2017年发布时间:2022-04-20

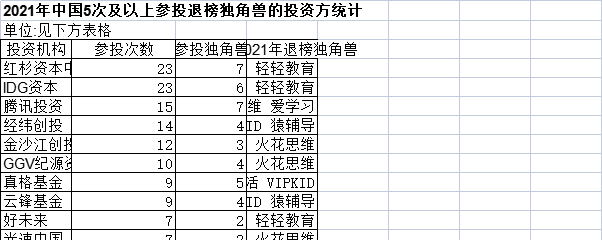

截至2022年2月中国腾讯投资后通过被并购实现退出的海外项目(部分)该统计数据包含了截止2022年2月中国腾讯投资后通过被并购实现退出的国外项目(部分)。其中加拿大并购方为ServiceNow2013-2017年发布时间:2022-04-20 2021年中国5次及以上参投退榜独角兽的投资方统计该数据包含了2021年中国5次及以上参投退榜独角兽的投资方统计。红杉资本中国参投次数为23,参投独角兽为7,参投2021年退榜独角兽为出门问问 药明明码 云鸟科技 VIPKID 作业帮 火花思维 轻轻教育。2021年发布时间:2022-01-14

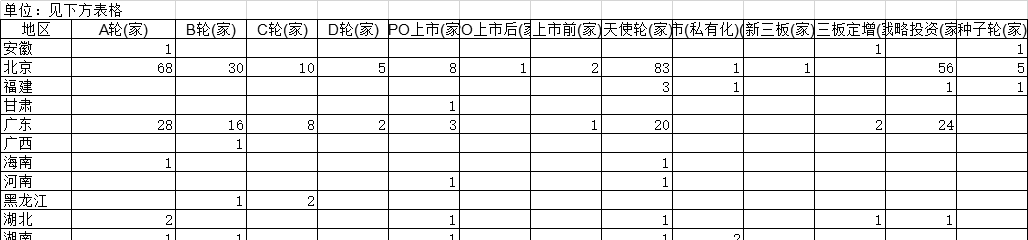

2021年中国5次及以上参投退榜独角兽的投资方统计该数据包含了2021年中国5次及以上参投退榜独角兽的投资方统计。红杉资本中国参投次数为23,参投独角兽为7,参投2021年退榜独角兽为出门问问 药明明码 云鸟科技 VIPKID 作业帮 火花思维 轻轻教育。2021年发布时间:2022-01-14 2018-2019年中国内五个季度汽车交通行业在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度汽车交通行业在各地区投资公司的轮次情况。2018-2019年内五个季度汽车交通行业在北京地区A轮投资的公司数量为49家。2018-2019年发布时间:2020-07-16

2018-2019年中国内五个季度汽车交通行业在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度汽车交通行业在各地区投资公司的轮次情况。2018-2019年内五个季度汽车交通行业在北京地区A轮投资的公司数量为49家。2018-2019年发布时间:2020-07-16 截至2021年8月奥博资本投资清单该统计数据包含了截至2021年8月奥博资本投资清单。2021年发布时间:2021-08-18

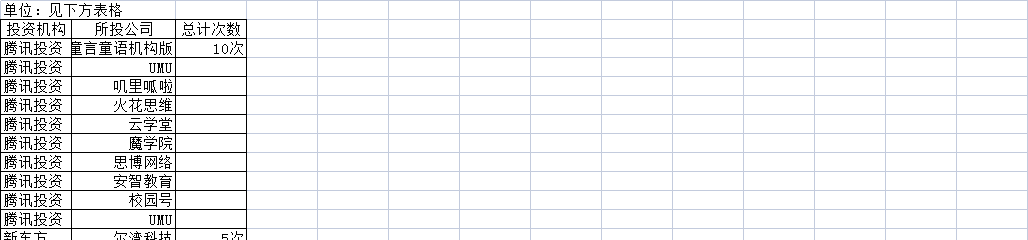

截至2021年8月奥博资本投资清单该统计数据包含了截至2021年8月奥博资本投资清单。2021年发布时间:2021-08-18 2021年上半年中国教育行业出手两次以上的投资机构该统计数据包含了2021年上半年中国教育行业出手两次以上的投资机构,其中腾讯投资出手10次。2021年发布时间:2021-09-06

2021年上半年中国教育行业出手两次以上的投资机构该统计数据包含了2021年上半年中国教育行业出手两次以上的投资机构,其中腾讯投资出手10次。2021年发布时间:2021-09-06