"山东前两个月经济数据报告"相关数据

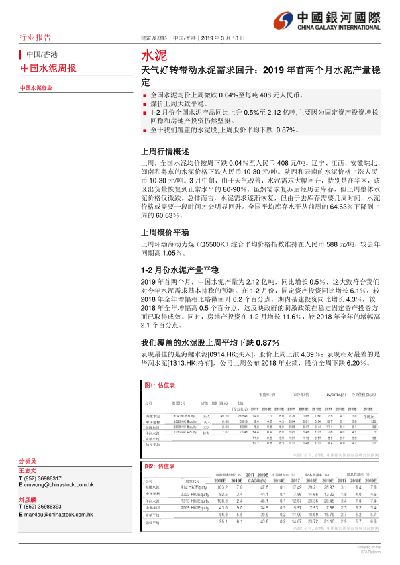

更新时间:2024-11-27水泥行业:天气好转带动水泥需求回升;2019年首两个月水泥产量稳定

上周,全国水泥均价按周下跌0.04%至人民币408元/吨。辽宁、江西、安徽皖北、闽南和粵东的水泥价格下跌人民币10-30元/吨。陕西和云南的水泥价格上涨人民,币10-30元/吨。3月中旬,由于天气改善,水泥需求大幅回升,特别是在华南,该区出货量恢复到正常水平的80-90%。虽然需求复苏后经历去库存,但上周整体水泥价格仅微跌。总体而言,水泥需求逐渐恢复,但由于去库存需要几周时间,水泥价格或需要一段时间才会明显回升。全国平均库存水平从前周的64.63%下降到上周的60.63%。

1-2月份水泥产量平稳

2019年首两个月,中国水泥产量为2.12亿吨,同比增长0.5%,这大致符合我们对今年水泥需求基本持稳的预测。在1-2月份,固定资产投资同比增长6.1%,较2018年全年增幅相比略微回升0.2个百分点。期内基建投资同比增长4.3%,较2018年全年增幅高0.5个百分点,这反映政府的刺激政策在稳定固定资产投资方面已取得成效。同时,房地产投资在1-2月增长11.6%,较2018年全年的增幅高2.1个百分点。

我们覆盖的水泥股上周平均下跌0.87%

表现最佳的是海螺水泥[0914.HK;买入],股价上周.上涨4.39%;表现相对最差的是华润水泥[1313.HK;持有],公司上周公布2018年业绩,股价全周下跌6.20%。

【更多详情,请下载:水泥行业:天气好转带动水泥需求回升;2019年首两个月水泥产量稳定】

- 水泥行业:天气好转带动水泥需求回升;2019年首两个月水泥产量稳定上周行情概述上周,全国水泥均价按周下跌0.04%至人民币408元/吨。辽宁、江西、安徽皖北、闽南和粤东的水泥价格下跌人民币10-30元/吨。陕西和云南的水泥价格上涨人民币10-30元/吨。3月中旬,由于天气改善,水泥需求大幅回升,特别是在华南,该区出货量恢复到正常水平的80-90%。虽然需求复苏后经历去库存,但上周整体水泥价格仅微跌。总体而言,水泥需求逐渐恢复,但由于去库存需要几周时间,水泥价格或需要一段时间才会明显回升。全国平均库存水平从前周的64.63%下降到上周的60.63%。2019年发布时间:2019-06-26

2024“两个聚焦”提升科技创新引领力报告2024年发布时间:2024-11-05

2024“两个聚焦”提升科技创新引领力报告2024年发布时间:2024-11-05 11月经济数据点评:11月经济全面改善!工业生产反弹回升。11月工业增加值增速6.2%,较10月明显回升,并创下5个月新高,反映工业生产明显改善。中观层面,主要行业增加值增速普遍回升,中游加工组装类行业和上游原材料类行业表现亮眼,而下游汽车增速也创下年内新高。微观层面,主要工业品产量增速回升居多,煤炭、钢铁、水泥、乙烯、汽车产量增速均回升,发电量增速持平,仅有色产量增速下滑。我们认为,工业生产改善的主因是需求改善,而不是暖冬导致开工时间较长。11月粗钢表观消费量增速明显回升,水泥企业库容比持续位于同期低位,而钢铁、水泥价格也都持续回升,这意味着需求改善才是生产旺盛的主要原因。2019年发布时间:2020-02-20

11月经济数据点评:11月经济全面改善!工业生产反弹回升。11月工业增加值增速6.2%,较10月明显回升,并创下5个月新高,反映工业生产明显改善。中观层面,主要行业增加值增速普遍回升,中游加工组装类行业和上游原材料类行业表现亮眼,而下游汽车增速也创下年内新高。微观层面,主要工业品产量增速回升居多,煤炭、钢铁、水泥、乙烯、汽车产量增速均回升,发电量增速持平,仅有色产量增速下滑。我们认为,工业生产改善的主因是需求改善,而不是暖冬导致开工时间较长。11月粗钢表观消费量增速明显回升,水泥企业库容比持续位于同期低位,而钢铁、水泥价格也都持续回升,这意味着需求改善才是生产旺盛的主要原因。2019年发布时间:2020-02-20 2月经济数据预测:春节2月经济数据怎么看?工业增加值(1-2月累计)同比33%,固定资产投资(1-2月累计)同比50%,社零(1-2月累计)同比27%。2月CPI同比-0.3%,PPI同比1.8%。进出口数据:出口(1-2月累计)同比37%,进口(1-2月累计)同比19%。货币信贷数据预测:2月新增信贷1万亿,新增社融8000亿,M2同比9.2%。2021年发布时间:2021-07-28

2月经济数据预测:春节2月经济数据怎么看?工业增加值(1-2月累计)同比33%,固定资产投资(1-2月累计)同比50%,社零(1-2月累计)同比27%。2月CPI同比-0.3%,PPI同比1.8%。进出口数据:出口(1-2月累计)同比37%,进口(1-2月累计)同比19%。货币信贷数据预测:2月新增信贷1万亿,新增社融8000亿,M2同比9.2%。2021年发布时间:2021-07-28 11月经济数据点评:内外需改善,政策刺激效果渐现今年的经济走势呈现较强的季节性规律,即季末反弹较为严重,而季初季中较为平稳,市场对经济数据的解读容易出现误判,导致对政策的预期有所偏离。11月公布的金融数据远超预期。整体信贷数据超预期,主要由企业中长期贷款贡献。央行曾在11月19日召开金融机构货币信贷形势分析座谈会,要求金融部门要提高政治站位,加强逆周期调节,增强信贷对实体经济的支持力度,提高银行信贷投放能力,11月的信贷数据体现了政策的效果。CPI持续走高,源于食品和非食品增速的两极分化,CPI的上升主要是由猪肉等食品价格推动,从猪肉供给端数据来看,明年1季度CPI仍压力较大,而PPI有可能在鼓励基建投资的政策带动下逐渐转正。从数据上看,货币政策和财政政策的积极配合已经有效果产出,在经济下行压力仍存,政策效果处于初期阶段时,整体政策取向仍是灵活活调整。12月中央经济工作会议对于政策定调的表述更为放松,强调“积极的财政政策要大力提增效,更加注重结构调整”,货币政策要“疏通货币政策传导机制,增加制造业中长期融资”,并且表示“金融体系总体健康,具备化解各类风险的能力”,说明杠杆率在明年并不作为重点调控目标,可以期待在杠杆方面有所作为。2019年发布时间:2020-02-20

11月经济数据点评:内外需改善,政策刺激效果渐现今年的经济走势呈现较强的季节性规律,即季末反弹较为严重,而季初季中较为平稳,市场对经济数据的解读容易出现误判,导致对政策的预期有所偏离。11月公布的金融数据远超预期。整体信贷数据超预期,主要由企业中长期贷款贡献。央行曾在11月19日召开金融机构货币信贷形势分析座谈会,要求金融部门要提高政治站位,加强逆周期调节,增强信贷对实体经济的支持力度,提高银行信贷投放能力,11月的信贷数据体现了政策的效果。CPI持续走高,源于食品和非食品增速的两极分化,CPI的上升主要是由猪肉等食品价格推动,从猪肉供给端数据来看,明年1季度CPI仍压力较大,而PPI有可能在鼓励基建投资的政策带动下逐渐转正。从数据上看,货币政策和财政政策的积极配合已经有效果产出,在经济下行压力仍存,政策效果处于初期阶段时,整体政策取向仍是灵活活调整。12月中央经济工作会议对于政策定调的表述更为放松,强调“积极的财政政策要大力提增效,更加注重结构调整”,货币政策要“疏通货币政策传导机制,增加制造业中长期融资”,并且表示“金融体系总体健康,具备化解各类风险的能力”,说明杠杆率在明年并不作为重点调控目标,可以期待在杠杆方面有所作为。2019年发布时间:2020-02-20 宏观“茶”:12月经济数据点评,2020年GDP增速年内季度走势大概率“前高后低”本文岁12月经济数据点评如下:1.2020 年GDP 增速年内季度走势大概率“前高后低”;2.制造业是拉动工业增加值当月同比超预期上行的主力;3.2020 年固定资产投资增速大幅反弹概率较低;4.社会消费品零售总额当月同比还将面临一定压力。2019-2020年发布时间:2020-07-21

宏观“茶”:12月经济数据点评,2020年GDP增速年内季度走势大概率“前高后低”本文岁12月经济数据点评如下:1.2020 年GDP 增速年内季度走势大概率“前高后低”;2.制造业是拉动工业增加值当月同比超预期上行的主力;3.2020 年固定资产投资增速大幅反弹概率较低;4.社会消费品零售总额当月同比还将面临一定压力。2019-2020年发布时间:2020-07-21 滞胀风险上升,亟待供需两侧联动发力:9月经济数据解读2021年发布时间:2021-11-03

滞胀风险上升,亟待供需两侧联动发力:9月经济数据解读2021年发布时间:2021-11-03 经济数据点评:如何看待1-2月经济数据?1-2月经济数据表现出“生产强、需求弱”的特征,整体好于预期。“就地过年”叠加疫情防控升级,工业生产继续保持强劲;需求端来看,春节期间维持生产加快出口交付;基建相对平稳、房地产继续有韧性、制造业回升较慢;“就地过年”整体还是不利于消费,1-2月社零增速显著高于春节期间。一季度经济数据预计不弱。年初金融数据向好,节后项目施工加快,出口大概率保持强劲,居民消费潜力预计进一步释放,初步测算,一季度GDP同比增速预计在20%以上。2021年发布时间:2021-07-27

经济数据点评:如何看待1-2月经济数据?1-2月经济数据表现出“生产强、需求弱”的特征,整体好于预期。“就地过年”叠加疫情防控升级,工业生产继续保持强劲;需求端来看,春节期间维持生产加快出口交付;基建相对平稳、房地产继续有韧性、制造业回升较慢;“就地过年”整体还是不利于消费,1-2月社零增速显著高于春节期间。一季度经济数据预计不弱。年初金融数据向好,节后项目施工加快,出口大概率保持强劲,居民消费潜力预计进一步释放,初步测算,一季度GDP同比增速预计在20%以上。2021年发布时间:2021-07-27 11月经济数据预测:经济回暖了吗?2019年发布时间:2020-04-18

11月经济数据预测:经济回暖了吗?2019年发布时间:2020-04-18 2021年5月经济数据预测:经济持续修复,货币政策稳字当头2021年5月,中国经济继续保持稳定恢复态势。尽管PMI指数在5月有所下降,但降幅明显收窄,预示着生产维持平稳恢复态势,与此相对的是需求增长放缓,特别是国内市场需求恢复缓慢。此外,伴随着局地时有疫情小范围的暴发,经济恢复的全面性、整体性需要加以重视,其中中小企业增长动力不足、国内需求增长放缓等情况仍然是制约经济全面、整体恢复的重要因素。2021年发布时间:2021-06-23

2021年5月经济数据预测:经济持续修复,货币政策稳字当头2021年5月,中国经济继续保持稳定恢复态势。尽管PMI指数在5月有所下降,但降幅明显收窄,预示着生产维持平稳恢复态势,与此相对的是需求增长放缓,特别是国内市场需求恢复缓慢。此外,伴随着局地时有疫情小范围的暴发,经济恢复的全面性、整体性需要加以重视,其中中小企业增长动力不足、国内需求增长放缓等情况仍然是制约经济全面、整体恢复的重要因素。2021年发布时间:2021-06-23 2021年前九个月越南宏观经济报告2021年前九个月越南宏观经济报告 与在泰国,马来西亚和印度尼西亚等其他东南亚国家发生的情况一样,越南第四波COVID-19疫情已有所降温,主要是由于(1)努力加快疫苗接种进度,(2)长期实施社会隔离措施。根据截至2021年10月9日的数据,新增病例数量已从9月初的13000多例/天下降至4860例/天。关于疫苗接种进度,越南已获得超过5240万剂疫苗。接种2剂疫苗的人数为1420万人,相当于越南人口的14.8%。这一比率与9月初的2.8%相比显着增加。同时,接种一剂疫苗的比例达到24.3% 与泰国(32.1%),菲律宾(20.5%),马来西亚(64.2%)等东南亚国家的接种率相比,目前越南2剂疫苗接种率处于较低水平。据估计,为了实现70%人口接种2剂疫苗的目标,越南需要再接种约8400万剂疫苗。假设疫苗供应不受限制,注射进度达到每天80万针以上,预计2022年第一个月,越南可以实现上述目标。因此,我们相信越南完全可以在 2021年底前在全国范围内取消社会隔离措施。越南的Covid-19疫苗接种计划的亮点是河内和胡志明两大城市的接种速度相对较快(预计第四季度末将达到群体免疫率),有助于维持社会隔离规定的放松。 2021年第三季度越南国内生产总值负增长6.17%是一个令人出乎意料的结果。这是自越南统计总局公布数据以来,越南国内生产总值(GDP)首次出现负增长。这表明Covid-19疫情对所有经济领域的严重影响,许多主要经济地区必须实施长期的社会隔离措施以预防疫情。越南GDP受工业和服务业的影响最大,工业和服务业分别负增长5.02%和9.28%。与此同时,占经济总量最小的领域,农业仅略增长1%。今年前9个月,GDP同比增长1.42%。这是近年来最低的增长率。 【更多详情,请下载:2021年前九个月越南宏观经济报告】2021年发布时间:2021-10-27

2021年前九个月越南宏观经济报告2021年前九个月越南宏观经济报告 与在泰国,马来西亚和印度尼西亚等其他东南亚国家发生的情况一样,越南第四波COVID-19疫情已有所降温,主要是由于(1)努力加快疫苗接种进度,(2)长期实施社会隔离措施。根据截至2021年10月9日的数据,新增病例数量已从9月初的13000多例/天下降至4860例/天。关于疫苗接种进度,越南已获得超过5240万剂疫苗。接种2剂疫苗的人数为1420万人,相当于越南人口的14.8%。这一比率与9月初的2.8%相比显着增加。同时,接种一剂疫苗的比例达到24.3% 与泰国(32.1%),菲律宾(20.5%),马来西亚(64.2%)等东南亚国家的接种率相比,目前越南2剂疫苗接种率处于较低水平。据估计,为了实现70%人口接种2剂疫苗的目标,越南需要再接种约8400万剂疫苗。假设疫苗供应不受限制,注射进度达到每天80万针以上,预计2022年第一个月,越南可以实现上述目标。因此,我们相信越南完全可以在 2021年底前在全国范围内取消社会隔离措施。越南的Covid-19疫苗接种计划的亮点是河内和胡志明两大城市的接种速度相对较快(预计第四季度末将达到群体免疫率),有助于维持社会隔离规定的放松。 2021年第三季度越南国内生产总值负增长6.17%是一个令人出乎意料的结果。这是自越南统计总局公布数据以来,越南国内生产总值(GDP)首次出现负增长。这表明Covid-19疫情对所有经济领域的严重影响,许多主要经济地区必须实施长期的社会隔离措施以预防疫情。越南GDP受工业和服务业的影响最大,工业和服务业分别负增长5.02%和9.28%。与此同时,占经济总量最小的领域,农业仅略增长1%。今年前9个月,GDP同比增长1.42%。这是近年来最低的增长率。 【更多详情,请下载:2021年前九个月越南宏观经济报告】2021年发布时间:2021-10-27 5月经济数据:二季度经济动能高点兑现5月经济表现延续较高景气。供给端,工业生产稳中加固,5月工业增加值同比+8.8%,保持较高增速,发电、炼钢数据维持高位。需求端,五一小长假带动线下消费有所回暖,社零两年平均增速小幅改善;投资方面,制造业投资增速大幅改善,两年平均增速由负转正,地产投资仍具韧性。从供需两端数据看,目前我们仍处于稳增长压力较小的时间窗口,金融稳定仍是目前货币政策的首要目标,我们预计信用收缩或延续至三季度末。三季度“稳货币+紧信用”组合下,权益市场仍面临一定估值回调压力;预计利率债震荡,信用债提示关注可能出现优质民企、国企和城投平台违约事件爆发进而形成风险传染。2021年发布时间:2021-07-28

5月经济数据:二季度经济动能高点兑现5月经济表现延续较高景气。供给端,工业生产稳中加固,5月工业增加值同比+8.8%,保持较高增速,发电、炼钢数据维持高位。需求端,五一小长假带动线下消费有所回暖,社零两年平均增速小幅改善;投资方面,制造业投资增速大幅改善,两年平均增速由负转正,地产投资仍具韧性。从供需两端数据看,目前我们仍处于稳增长压力较小的时间窗口,金融稳定仍是目前货币政策的首要目标,我们预计信用收缩或延续至三季度末。三季度“稳货币+紧信用”组合下,权益市场仍面临一定估值回调压力;预计利率债震荡,信用债提示关注可能出现优质民企、国企和城投平台违约事件爆发进而形成风险传染。2021年发布时间:2021-07-28 2019年11月经济数据预测中美贸易谈判不及预期,全球经济下行超预期,改革推进不及预期2019年发布时间:2020-04-18

2019年11月经济数据预测中美贸易谈判不及预期,全球经济下行超预期,改革推进不及预期2019年发布时间:2020-04-18 2021年前10个月越南宏观经济报告自9月中旬以来,越南政府已对南方19个省份放松社交距离限制,预期经济将以最强劲的速度复苏。2021年发布时间:2021-12-15

2021年前10个月越南宏观经济报告自9月中旬以来,越南政府已对南方19个省份放松社交距离限制,预期经济将以最强劲的速度复苏。2021年发布时间:2021-12-15 债券12月经济数据预测:经济数据继续分化,春节错位效应持续12月经济数据或较11月整体有所回落,但幅度相对较为有限,且数据较为分化,春节错位效应持续,具体而言,通胀在猪肉回落以及牛羊肉涨幅收窄但鲜菜价格大幅回升的情况下可能回升至4.7%高位;投资在地房韧性依旧,制造业和基建增速小幅回升的影响下或小幅回升至5.3%左右;受耗煤量增速降低但粗钢产量明显回升影响,工业增速则可能回落至5.7%;12月汽车零售与11月基本持平,但家电、服装回落但石油及其制品消费有所回升,社零增速可能小幅回落至7.6%;金融数据则可能有所回升。2019年发布时间:2020-07-21

债券12月经济数据预测:经济数据继续分化,春节错位效应持续12月经济数据或较11月整体有所回落,但幅度相对较为有限,且数据较为分化,春节错位效应持续,具体而言,通胀在猪肉回落以及牛羊肉涨幅收窄但鲜菜价格大幅回升的情况下可能回升至4.7%高位;投资在地房韧性依旧,制造业和基建增速小幅回升的影响下或小幅回升至5.3%左右;受耗煤量增速降低但粗钢产量明显回升影响,工业增速则可能回落至5.7%;12月汽车零售与11月基本持平,但家电、服装回落但石油及其制品消费有所回升,社零增速可能小幅回落至7.6%;金融数据则可能有所回升。2019年发布时间:2020-07-21 全面解读10月经济金融数据:自渡2019年发布时间:2020-01-03

全面解读10月经济金融数据:自渡2019年发布时间:2020-01-03 9月经济数据点评:出口继续托底经济2021年发布时间:2021-11-17

9月经济数据点评:出口继续托底经济2021年发布时间:2021-11-17 3月经济数据点评:疫情扰动或延续2022年发布时间:2022-05-10

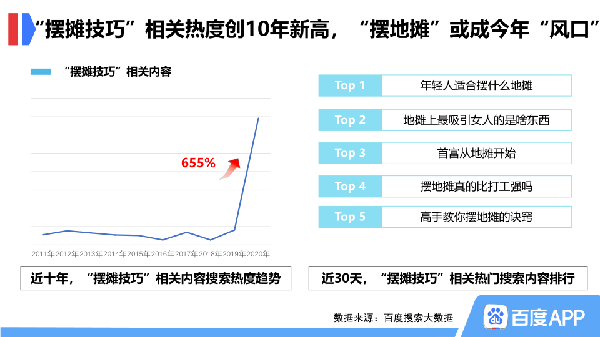

3月经济数据点评:疫情扰动或延续2022年发布时间:2022-05-10 百度地摊经济搜索大数据报告哪个年龄段的人对“摆地摊”最感兴趣?哪座城市的地摊经济最火热?地摊上什么样的货品最受欢迎?百度发布《百度地摊经济搜索大数据报告》,带你看看数据下的烟火气和人情味。2020年发布时间:2021-06-15

百度地摊经济搜索大数据报告哪个年龄段的人对“摆地摊”最感兴趣?哪座城市的地摊经济最火热?地摊上什么样的货品最受欢迎?百度发布《百度地摊经济搜索大数据报告》,带你看看数据下的烟火气和人情味。2020年发布时间:2021-06-15 2月经济数据点评:衰退会持续多久?新冠疫情已经带来了整个经济的衰退,这种衰退不仅体现在我国,而且蔓延至了全球。2月份经济指标出现了前所未有的下滑,需求端和生产端均同时衰落,可以预见2 =季度即使回升,受到海外疫情不确定的影响,出口、生产恢复仍然需要时间。我们认为1季度、2季度的经济增速已经受到影响,财政刺激计划进度以及国外新冠疫情的发展,经济衰退可能需要4个季度,但财政和货币政策的双刺激可能会使得经济在3个季度后快速反转,如果全球财政都能有所配合,那么全球经济可能会更加乐观。2020年发布时间:2020-07-21

2月经济数据点评:衰退会持续多久?新冠疫情已经带来了整个经济的衰退,这种衰退不仅体现在我国,而且蔓延至了全球。2月份经济指标出现了前所未有的下滑,需求端和生产端均同时衰落,可以预见2 =季度即使回升,受到海外疫情不确定的影响,出口、生产恢复仍然需要时间。我们认为1季度、2季度的经济增速已经受到影响,财政刺激计划进度以及国外新冠疫情的发展,经济衰退可能需要4个季度,但财政和货币政策的双刺激可能会使得经济在3个季度后快速反转,如果全球财政都能有所配合,那么全球经济可能会更加乐观。2020年发布时间:2020-07-21