"ROIC"相关数据

更新时间:2021-03-26投资策略定期报告:ROIC,何以为A股“成熟牛”灵魂指标?

■在今年年度策略报告《A股而立:把握成熟牛》中,我们率先市场并旗帜鲜明地提出ROIC是高质量发展阶段A股成熟牛(基本面)的灵魂指标。报告发出之后,引起了广泛投资者的高度关注和讨论,我们也收到了不少反馈。存在一些问题,我们需要进一步解释清楚。当然,我们也不回避可能存在的缺陷。经过一段时间的梳理和分析,我们认为针对高质量发展阶段A股成熟牛的灵魂指标ROIC,需要客观耐心地回答以下这几个核心的问题:1、为什么说在当前高质量发展阶段ROIC是A股成熟牛的灵魂指标?2、两个探讨:相较ROE和ROA,ROIC的优点在哪里?3、怎么看待当前A股出现ROIC和ROE的背离及两者未来的趋势?4、如何基于ROIC框架对于细分行业进行有效选择?

■何以灵魂:ROIC是高质量发展阶段A股的估值锚?这点我们可以从美股的数据中得到一定支撑。引用麦肯锡的数据,我们发现无论前期营业收入增长多么高的公司,最终会随着时间趋于收敛,约在5%左右。因此,为前期高增长支付高估值明显是不划算的。同时,我们发现ROIC在此过程中则趋于相对稳定,说明将ROIC作为高质量发展阶段的估值锚是合理的,为高ROIC付出高估值溢价也是相对稳妥的。同时,ROIC-WACC框架界定给予怎样的利润和增长估值。

【更多详情,请下载:投资策略定期报告:ROIC,何以为A股“成熟牛”灵魂指标?】

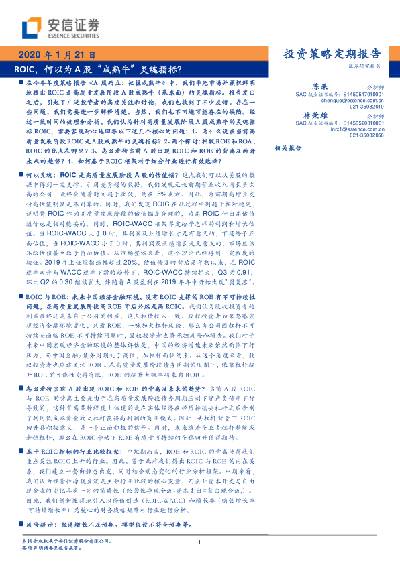

2014-2018年中国上药ROIC和WACC情况该数据包含了2014-2018年中国上药ROIC和WACC情况。2016ROIC投入资本回报率为8.99%,加权平均资本成本WACC为6.18%。2014-2018年发布时间:2019-09-26

2014-2018年中国上药ROIC和WACC情况该数据包含了2014-2018年中国上药ROIC和WACC情况。2016ROIC投入资本回报率为8.99%,加权平均资本成本WACC为6.18%。2014-2018年发布时间:2019-09-26 2014-2018年中国瑞康ROIC和WACC情况该统计数据包含了2014-2018年中国瑞康ROIC和WACC情况。2018年中国瑞康ROIC为9.87%,WACC为4.16%。2014-2018年发布时间:2019-09-26

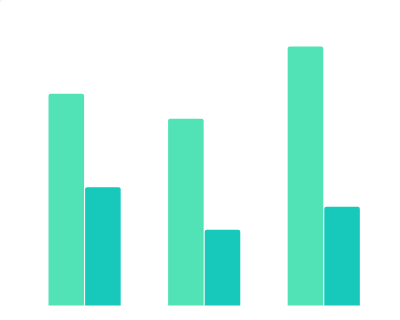

2014-2018年中国瑞康ROIC和WACC情况该统计数据包含了2014-2018年中国瑞康ROIC和WACC情况。2018年中国瑞康ROIC为9.87%,WACC为4.16%。2014-2018年发布时间:2019-09-26 2014-2018年中国国药股份ROIC和WACC情况该数据包含了2014-2018年中国国药股份ROIC和WACC情况。2017ROIC投入资本回报率为20.00%,加权平均资本成本WACC为5.68%。2014-2018年发布时间:2019-09-26

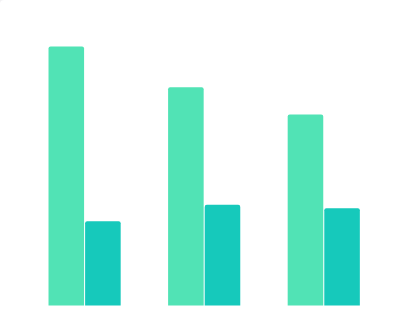

2014-2018年中国国药股份ROIC和WACC情况该数据包含了2014-2018年中国国药股份ROIC和WACC情况。2017ROIC投入资本回报率为20.00%,加权平均资本成本WACC为5.68%。2014-2018年发布时间:2019-09-26 2014-2018年中国柳药ROIC和WACC情况该数据包含了2014-2018年中国柳药ROIC和WACC情况。2014ROIC投入资本回报率为14.99%,加权平均资本成本WACC为-10.12%。2014-2018年发布时间:2019-09-26

2014-2018年中国柳药ROIC和WACC情况该数据包含了2014-2018年中国柳药ROIC和WACC情况。2014ROIC投入资本回报率为14.99%,加权平均资本成本WACC为-10.12%。2014-2018年发布时间:2019-09-26 2018年中国重点消费建材公司ROIC的情况该统计数据包含了2018年中国重点消费建材公司ROIC的情况。2018年伟星新材公司ROIC达到了27.3%。2018年发布时间:2020-04-29

2018年中国重点消费建材公司ROIC的情况该统计数据包含了2018年中国重点消费建材公司ROIC的情况。2018年伟星新材公司ROIC达到了27.3%。2018年发布时间:2020-04-29- 投资策略定期报告:ROIC,何以为A股“成熟牛”灵魂指标?本文回答了以下这几个核心的问题:1、为什么说在当前高质量发展阶段ROIC是A股成熟牛的灵魂指标?2、两个探讨:相较ROE和ROA,ROIC的优点在哪里?3、怎么看待当前A 股出现ROIC和ROE的背离及两者未来的趋势?4、如何基于ROIC框架对于细分行业进行有效选择?2005-2020年发布时间:2020-07-21

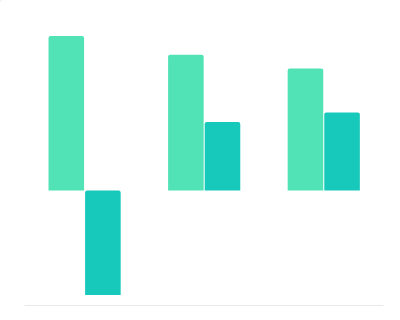

2014-2018年中国九州通ROIC和WACC情况该数据包含了2014-2018年中国九州通ROIC和WACC情况。2017ROIC投入资本回报率为7.97%,加权平均资本成本WACC为5.03%。2014-2018年发布时间:2019-09-26

2014-2018年中国九州通ROIC和WACC情况该数据包含了2014-2018年中国九州通ROIC和WACC情况。2017ROIC投入资本回报率为7.97%,加权平均资本成本WACC为5.03%。2014-2018年发布时间:2019-09-26 2016-2018年中国奶茶行业上市公司和可比公司ROIC比较情况该统计数据包含了2016-2018年中国奶茶行业上市公司和可比公司ROIC比较情况。其中2018年香飘飘的ROIC为14.80%。2016-2018年发布时间:2021-03-26

2016-2018年中国奶茶行业上市公司和可比公司ROIC比较情况该统计数据包含了2016-2018年中国奶茶行业上市公司和可比公司ROIC比较情况。其中2018年香飘飘的ROIC为14.80%。2016-2018年发布时间:2021-03-26 2014-2018年中国北新建材ROE与ROIC情况该统计数据包含了2014-2018年中国北新建材ROE与ROIC情况。2018年北中国新建材ROE为18.3%ROIC为18.5%。2014-2018年发布时间:2020-09-04

2014-2018年中国北新建材ROE与ROIC情况该统计数据包含了2014-2018年中国北新建材ROE与ROIC情况。2018年北中国新建材ROE为18.3%ROIC为18.5%。2014-2018年发布时间:2020-09-04 2020年度交运行业投资策略:ROIC是前提,Beta是机会01交运策略:ROIC是前提,Beta是机会0航空:需求复苏,盈利改善03快递:春秋末期,分化有反复0+铁路有攻有守,公路收费改革05╱供应链∶轻资产模式出龙头0航运∶需求下行,供给扰动2019-2020年发布时间:2019-12-26

2020年度交运行业投资策略:ROIC是前提,Beta是机会01交运策略:ROIC是前提,Beta是机会0航空:需求复苏,盈利改善03快递:春秋末期,分化有反复0+铁路有攻有守,公路收费改革05╱供应链∶轻资产模式出龙头0航运∶需求下行,供给扰动2019-2020年发布时间:2019-12-26 1992-2018年全球财年发那科估值水平情况该数据包含了1992-2018年全球财年发那科估值水平情况。FY2002-2008净利润CAGR为15.2%,ROE为10.3%,ROIC为9.5%,P/E为26.30x,P/B为2.46x。1992-2018年发布时间:2019-09-12

1992-2018年全球财年发那科估值水平情况该数据包含了1992-2018年全球财年发那科估值水平情况。FY2002-2008净利润CAGR为15.2%,ROE为10.3%,ROIC为9.5%,P/E为26.30x,P/B为2.46x。1992-2018年发布时间:2019-09-12 基于财务识别与择股逻辑的新视角:捕捉业绩反转的信号全A业绩增长预计将在2019Q2探底,下半年有望趋稳,呈现弱复苏状态;2019年中报业绩预告显示以创业板为代表的成长科技板块已先于主板开始修复。随着CPI-PPI剪刀差缩窄,ROIC-WACC有望继续好转,前期处于业绩衰退的企业将有可能出现业绩反转,本报告致力于从财务角度为投资者遴选出业绩反转概率较大的个股。2019年发布时间:2020-04-18

基于财务识别与择股逻辑的新视角:捕捉业绩反转的信号全A业绩增长预计将在2019Q2探底,下半年有望趋稳,呈现弱复苏状态;2019年中报业绩预告显示以创业板为代表的成长科技板块已先于主板开始修复。随着CPI-PPI剪刀差缩窄,ROIC-WACC有望继续好转,前期处于业绩衰退的企业将有可能出现业绩反转,本报告致力于从财务角度为投资者遴选出业绩反转概率较大的个股。2019年发布时间:2020-04-18