"螺纹铁矿石最新研报"相关数据

更新时间:2022-06-20铁矿石螺纹钢月度报告:旺季接近尾声,走势先高后低

上月我们认为钢材受到需求压力,跌势或持续,但螺纹钢期货实际出现明显回升: 2001合约上涨120元每吨,热轧卷板期货2001合约上涨56元每吨。9月,上半月受到钢材需求表现超预期,库存连续双降:截止9月27日,螺纹社库环比8月下降21.3%,厂库下降16. 7%;热卷两库降幅相对有限。目前钢材社会总库存仅高于去年同期8.2%,下降明显。钢厂9月延续8月开始的主动限产措施,并在9月最后一周加强环保措施,全国多地钢厂限产比例超过50%。同时,9月需求表现超过市场预期,全国建材日均成交量为21.52万吨,环比增加19. 1%,同比增加11.5%,旺季需求表现出众。宏观方面,下行压力有所缓解: 9月末PMI数据向荣枯线靠近,8月房企新开工增速回落有限,地产对钢材的拉动作用仍有韧性;贸易摩擦存在向好预期刺激国内投资情绪。

展望10月,我们认为需求或逐步转弱,走势前高后低。短期来说,10月唐山等地解除重污染天气响应,钢材供应压力重新增加,节日期间需求受限,库存累积或影响市场情绪。但10月依旧处在旺季,节假日积累的需求或在10月上旬爆发。在供应没有明显增加的背景下,需求或成为推涨钢价的主要动力。但进入下半月后,需求季节性转弱,秋冬季错峰限产尚未落地,供需边际变化将决定钢价走势。原料方面,随着近期煤焦快速下跌,钢材利润有所恢复。但供需偏紧的铁矿或在10月继续推涨生产成本。上半月的需求爆发将使部分钢厂库存向下转移,但需求转差后库存压力或重回钢厂。终端下滑趋势未见拐头迹象,中长期偏弱格局不变。

【更多详情,请下载:铁矿石螺纹钢月度报告:旺季接近尾声,走势先高后低】

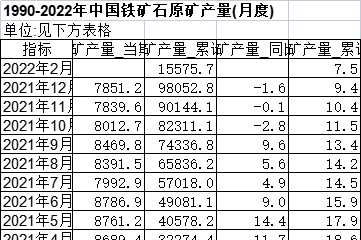

1990-2022年中国铁矿石原矿产量(月度)该数据包含了1990-2022年中国铁矿石原矿产量(月度)。2014年6月铁矿石原矿产量_当期值为13932.4万吨,铁矿石原矿产量_累计值为71060.2万吨,铁矿石原矿产量_同比增长为7.3%,铁矿石原矿产量_累计增长为9.9%。1990-2022年发布时间:2022-05-06

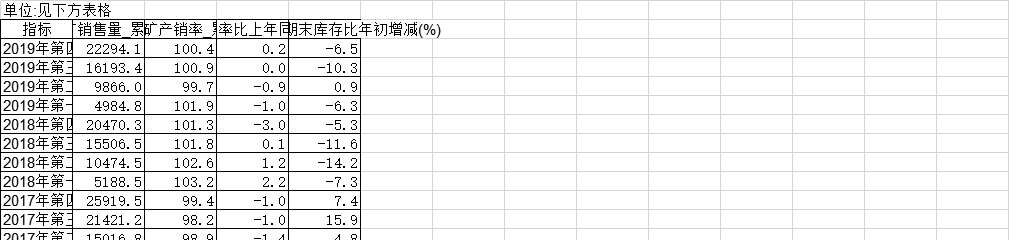

1990-2022年中国铁矿石原矿产量(月度)该数据包含了1990-2022年中国铁矿石原矿产量(月度)。2014年6月铁矿石原矿产量_当期值为13932.4万吨,铁矿石原矿产量_累计值为71060.2万吨,铁矿石原矿产量_同比增长为7.3%,铁矿石原矿产量_累计增长为9.9%。1990-2022年发布时间:2022-05-06 2016-2019年中国铁矿石原矿销售与库存(季度)该数据包含了2016-2019年中国铁矿石原矿销售与库存(季度)。2016年第四季度铁矿石原矿销售量_累计值为34257.7(万吨),铁矿石原矿产销率_累计值为98.4(%),铁矿石原矿产销率比上年同期增减为0.2(百分点),铁矿石原矿期末库存比年初增减为13.5(%)。2016-2019年发布时间:2022-05-06

2016-2019年中国铁矿石原矿销售与库存(季度)该数据包含了2016-2019年中国铁矿石原矿销售与库存(季度)。2016年第四季度铁矿石原矿销售量_累计值为34257.7(万吨),铁矿石原矿产销率_累计值为98.4(%),铁矿石原矿产销率比上年同期增减为0.2(百分点),铁矿石原矿期末库存比年初增减为13.5(%)。2016-2019年发布时间:2022-05-06 2016-2019年中国铁矿石原矿季度销售与库存该数据包含了2016-2019年中国铁矿石原矿销售与库存(季度)。2016年第四季度年铁矿石原矿销售量累计值为34257.7万吨,铁矿石原矿产销率累计值为98.4%,铁矿石原矿产销率比上年同期增减为0.2百分点,铁矿石原矿期末库存比年初增减为13.5%。2016-2019年发布时间:2021-03-11

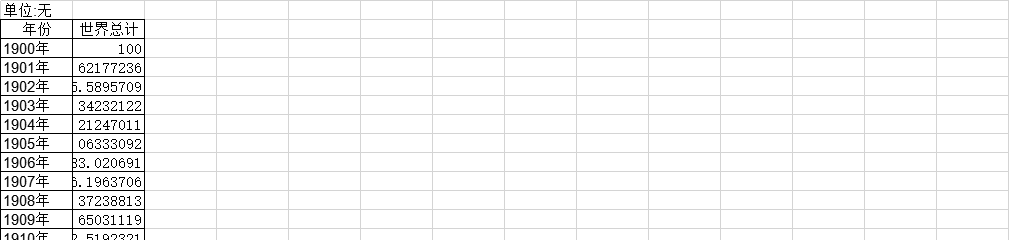

2016-2019年中国铁矿石原矿季度销售与库存该数据包含了2016-2019年中国铁矿石原矿销售与库存(季度)。2016年第四季度年铁矿石原矿销售量累计值为34257.7万吨,铁矿石原矿产销率累计值为98.4%,铁矿石原矿产销率比上年同期增减为0.2百分点,铁矿石原矿期末库存比年初增减为13.5%。2016-2019年发布时间:2021-03-11 1900-2015年全球铁矿的价格商品价格是相对于1900年实际价格的价格指数,其中1900 = 100。1900-2015年发布时间:2020-07-08

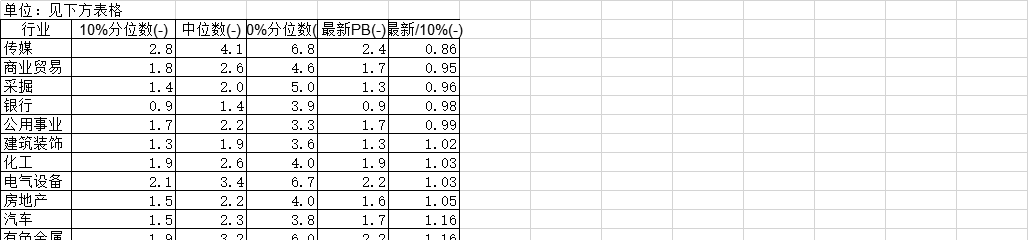

1900-2015年全球铁矿的价格商品价格是相对于1900年实际价格的价格指数,其中1900 = 100。1900-2015年发布时间:2020-07-08 2005-2019年中国行业最新PB与历史PB波动区间情况该数据包含了2005-2019年中国行业最新PB与历史PB波动区间情况。食品饮料10%分位数为3.1,中位数为4.8,90%分位数为7.8,最新PB为5.6,最新/10%为1.78。2005-2019年发布时间:2020-07-16

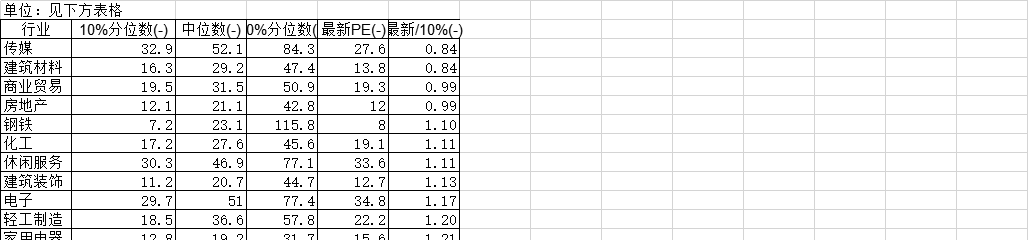

2005-2019年中国行业最新PB与历史PB波动区间情况该数据包含了2005-2019年中国行业最新PB与历史PB波动区间情况。食品饮料10%分位数为3.1,中位数为4.8,90%分位数为7.8,最新PB为5.6,最新/10%为1.78。2005-2019年发布时间:2020-07-16 2005-2019年中国行业最新PE与历史PE波动区间情况该统计数据包含了2005-2019年中国行业最新PE与历史PE波动区间情况。2019年中国传媒业的10%分数为32.9,中位数为52.1,90%分位数为84.3,最新PE为27.5。2005-2019年发布时间:2020-07-16

2005-2019年中国行业最新PE与历史PE波动区间情况该统计数据包含了2005-2019年中国行业最新PE与历史PE波动区间情况。2019年中国传媒业的10%分数为32.9,中位数为52.1,90%分位数为84.3,最新PE为27.5。2005-2019年发布时间:2020-07-16 2005-2019年中国行业最新PB与历史PB波动区间对比情况本数据记录了2005-2019年中国行业最新PB与历史PB波动区间对比,其中传媒行业90%分位数为6.8X。2005-2019年发布时间:2020-07-16

2005-2019年中国行业最新PB与历史PB波动区间对比情况本数据记录了2005-2019年中国行业最新PB与历史PB波动区间对比,其中传媒行业90%分位数为6.8X。2005-2019年发布时间:2020-07-16 2005-2019年中国行业最新PE与历史PE波动区间对比情况本数据记录了2005-2019年中国行业最新PE与历史PE波动区间对比,其中国防军工90%分位数140.0X。2005-2019年发布时间:2020-07-16

2005-2019年中国行业最新PE与历史PE波动区间对比情况本数据记录了2005-2019年中国行业最新PE与历史PE波动区间对比,其中国防军工90%分位数140.0X。2005-2019年发布时间:2020-07-16 1990-2022年中国磷矿石(折含五氧化二磷30%)产量(月度)该数据包含了1990-2022年中国磷矿石(折含五氧化二磷30%)产量(月度)。2017年6月磷矿石(折含五氧化二磷30%)产量_当期值为1447.4万吨,磷矿石(折含五氧化二磷30%)产量_累计值为7456.2万吨,磷矿石(折含五氧化二磷30%)产量_同比增长为19.7%,磷矿石(折含五氧化二磷30%)产量_累计增长为14.2%。1990-2022年发布时间:2022-05-06

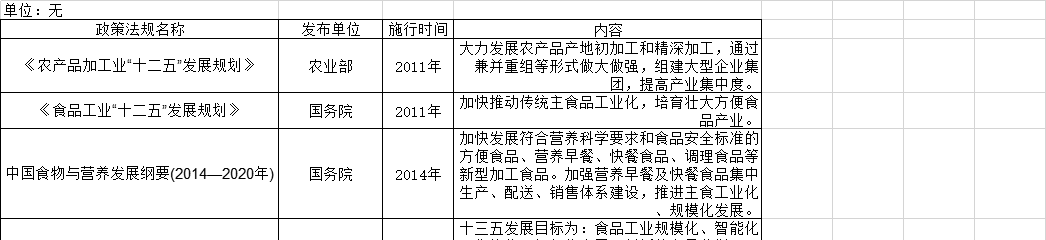

1990-2022年中国磷矿石(折含五氧化二磷30%)产量(月度)该数据包含了1990-2022年中国磷矿石(折含五氧化二磷30%)产量(月度)。2017年6月磷矿石(折含五氧化二磷30%)产量_当期值为1447.4万吨,磷矿石(折含五氧化二磷30%)产量_累计值为7456.2万吨,磷矿石(折含五氧化二磷30%)产量_同比增长为19.7%,磷矿石(折含五氧化二磷30%)产量_累计增长为14.2%。1990-2022年发布时间:2022-05-06 2011-2019年中国方便面行业相关政策该统计数据包含了2011-2019年我国方便面行业相关政策。包含政策法规名称,发布单位,施行时间,内容。2011-2019年发布时间:2020-08-12

2011-2019年中国方便面行业相关政策该统计数据包含了2011-2019年我国方便面行业相关政策。包含政策法规名称,发布单位,施行时间,内容。2011-2019年发布时间:2020-08-12 1990-2018年全球受访国家当前用户最新的教堂供应或信息的调查统计数据本数据记录了1990-2018年全球受访国家当前用户最新的教堂供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从教堂获得最新供应或信息的妇女百分比。1990-2018年发布时间:2021-01-20

1990-2018年全球受访国家当前用户最新的教堂供应或信息的调查统计数据本数据记录了1990-2018年全球受访国家当前用户最新的教堂供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从教堂获得最新供应或信息的妇女百分比。1990-2018年发布时间:2021-01-20 1962-2019年全球242个国家和地区矿石和金属出口占商品出口的百分比该数据包含了1962-2019年全球242个国家和地区矿石和金属出口占商品出口的百分比。阿拉伯联盟国家2018年为3.51365719340354(%),2017年为3.37497801610964(%),2016年为3.28988657086888(%),2015年为2.95332001702168(%),2014年为2.29033641599304(%)。1962-2019年发布时间:2020-12-10

1962-2019年全球242个国家和地区矿石和金属出口占商品出口的百分比该数据包含了1962-2019年全球242个国家和地区矿石和金属出口占商品出口的百分比。阿拉伯联盟国家2018年为3.51365719340354(%),2017年为3.37497801610964(%),2016年为3.28988657086888(%),2015年为2.95332001702168(%),2014年为2.29033641599304(%)。1962-2019年发布时间:2020-12-10 1962-2019年全球243个国家和地区矿石和金属进口商品进口的百分比该数据包含了1962-2019年全球243个国家和地区矿石和金属进口商品进口的百分比。阿拉伯联盟国家2018年为3.50298389907042(%),2017年为3.13362707225216(%),2016年为2.62007153579039(%),2015年为2.74098443600327(%),2014年为3.26056310174234(%)。1962-2019年发布时间:2020-12-10

1962-2019年全球243个国家和地区矿石和金属进口商品进口的百分比该数据包含了1962-2019年全球243个国家和地区矿石和金属进口商品进口的百分比。阿拉伯联盟国家2018年为3.50298389907042(%),2017年为3.13362707225216(%),2016年为2.62007153579039(%),2015年为2.74098443600327(%),2014年为3.26056310174234(%)。1962-2019年发布时间:2020-12-10 1990-2019年全球受访国家当前用户来自政府医院的最新供应或信息的调查统计数据本数据记录了1990-2019年全球受访国家当前用户来自政府医院的最新供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从政府医院获得最新供应或信息的妇女百分比。1990-2019年发布时间:2021-01-27

1990-2019年全球受访国家当前用户来自政府医院的最新供应或信息的调查统计数据本数据记录了1990-2019年全球受访国家当前用户来自政府医院的最新供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从政府医院获得最新供应或信息的妇女百分比。1990-2019年发布时间:2021-01-27 1986-2019年全球受访国家当前用户来自公共来源的最新供应或信息的调查统计数据本数据记录了1986-2019年全球受访国家当前用户来自公共来源的最新供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从公共渠道获得最新供应或信息的妇女百分比。1986-2019年发布时间:2021-01-27

1986-2019年全球受访国家当前用户来自公共来源的最新供应或信息的调查统计数据本数据记录了1986-2019年全球受访国家当前用户来自公共来源的最新供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从公共渠道获得最新供应或信息的妇女百分比。1986-2019年发布时间:2021-01-27 1990-2019年全球受访国家当前用户来自政府卫生中心的最新供应或信息的调查统计数据本数据记录了1990-2019年全球受访国家当前用户来自政府卫生中心的最新供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从政府卫生中心获得最新供应或信息的妇女百分比。1990-2019年发布时间:2021-02-02

1990-2019年全球受访国家当前用户来自政府卫生中心的最新供应或信息的调查统计数据本数据记录了1990-2019年全球受访国家当前用户来自政府卫生中心的最新供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从政府卫生中心获得最新供应或信息的妇女百分比。1990-2019年发布时间:2021-02-02 1990-2019年全球受访国家当前用户的最新供应或私人医生提供的信息的调查统计数据本数据记录了1990-2019年全球受访国家当前用户的最新供应或私人医生提供的信息的调查统计数据。调查内容为当前使用现代避孕方法从私家医生处获得最新供应或信息的妇女所占百分比。1990-2019年发布时间:2021-01-27

1990-2019年全球受访国家当前用户的最新供应或私人医生提供的信息的调查统计数据本数据记录了1990-2019年全球受访国家当前用户的最新供应或私人医生提供的信息的调查统计数据。调查内容为当前使用现代避孕方法从私家医生处获得最新供应或信息的妇女所占百分比。1990-2019年发布时间:2021-01-27 1986-2019年全球受访国家当前用户来自私人医疗来源的最新供应或信息的调查统计数据本数据记录了1986-2019年全球受访国家当前用户来自私人医疗来源的最新供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从私人医疗机构获得最新供应或信息的妇女所占百分比。1986-2019年发布时间:2021-01-27

1986-2019年全球受访国家当前用户来自私人医疗来源的最新供应或信息的调查统计数据本数据记录了1986-2019年全球受访国家当前用户来自私人医疗来源的最新供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从私人医疗机构获得最新供应或信息的妇女所占百分比。1986-2019年发布时间:2021-01-27 1990-2019年全球受访国家当前用户来自计划生育诊所的最新供应或信息的调查统计数据本数据记录了1990-2019年全球受访国家当前用户来自计划生育诊所的最新供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从计划生育诊所获得最新供应或信息的妇女所占百分比。1990-2019年发布时间:2021-01-27

1990-2019年全球受访国家当前用户来自计划生育诊所的最新供应或信息的调查统计数据本数据记录了1990-2019年全球受访国家当前用户来自计划生育诊所的最新供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从计划生育诊所获得最新供应或信息的妇女所占百分比。1990-2019年发布时间:2021-01-27 1986-2019年全球受访国家当前用户来自其他未指定来源的最新供应或信息的调查统计数据本数据记录了1986-2019年全球受访国家当前用户来自其他未指定来源的最新供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从其他未指定来源获得最新供应或信息的妇女的百分比。1986-2019年发布时间:2021-01-20

1986-2019年全球受访国家当前用户来自其他未指定来源的最新供应或信息的调查统计数据本数据记录了1986-2019年全球受访国家当前用户来自其他未指定来源的最新供应或信息的调查统计数据。调查内容为当前使用现代避孕方法从其他未指定来源获得最新供应或信息的妇女的百分比。1986-2019年发布时间:2021-01-20