"股指期货放开研报"相关数据

更新时间:2024-11-21股指期货行情与策略:股指能否延续涨势?

节后开市复盘:超跌凸显配置价值,资金情绪双推动

■复盘节后首周表现

■市场恐慌情绪在前半周充分释放,上证综指跌破2800点位下方,配置性价比凸显

■后半周指数反弹

■一是在于政策维度:转暖预期大幅增强(节后央行变相降息,逆回购7天及14天分别下降10bp);

■二是疫情维度:非湖北区域新增确证疑似出现拐点,推动氛围改善

■三是资金维度:上周的上涨,我们认为极大一部分因素在于资金面的推动(公募基金自购旗下产品,降低被动赎回引发的抛售;换手率上移,成交量放大,游资、融资推动市场板块)

■流动性收缩引发千股跌停,股指期货跌停

■恐慌情绪充分释放

■上证50、创50抗跌

■打开跌停板

■资金流向陆股通集中的板块,

■换手率因子占优

■情绪进一步释放,氛围改善

■中证500、中证1000补涨

【更多详情,请下载:股指期货行情与策略:股指能否延续涨势?】"

- 股指期货行情与策略:股指能否延续涨势?股指短期仍在震荡筑底过程当中,反弹而非反转,市场逻辑将由情绪转向基本面,决定因素仍在疫情。自节后首周逆回购降息之后,市场对于积极财政和货币政策的预期不断强化;同时国家层面态度有从严控防疫转向经济的倾向。2020年发布时间:2020-05-01

股指期货系列专题(三):股指期货基差成因及影响在2015年以前升水是期指常态,概率超过了60%,而经历限仓之后期指贴水反而成为常态,2016年其发生概率甚至超过90%。基差本质上反映了投资者对未来不确定性的预期程度,但时间效应会降低不确定,所以临近交割时基差会收敛。2019年发布时间:2020-01-21

股指期货系列专题(三):股指期货基差成因及影响在2015年以前升水是期指常态,概率超过了60%,而经历限仓之后期指贴水反而成为常态,2016年其发生概率甚至超过90%。基差本质上反映了投资者对未来不确定性的预期程度,但时间效应会降低不确定,所以临近交割时基差会收敛。2019年发布时间:2020-01-21 股指期货系列专题(二):海外股指市场运行情况与股指国际化2018年全世界所有的期货交易当中,股指期货交易占比超过20%,仅次于利率期货,而若只考虑与股指相关的衍生品时,因丰富的交易策略,股指期权成交量几乎两倍于股指期货,但持仓量却仅为股指的约1/4。2019年发布时间:2020-01-21

股指期货系列专题(二):海外股指市场运行情况与股指国际化2018年全世界所有的期货交易当中,股指期货交易占比超过20%,仅次于利率期货,而若只考虑与股指相关的衍生品时,因丰富的交易策略,股指期权成交量几乎两倍于股指期货,但持仓量却仅为股指的约1/4。2019年发布时间:2020-01-21 股指期货与股指期权行情分析及展望全球货币政策脉络:降息-量化宽松-刺激计划。美联储主席鲍威尔在杰克霍尔全球央行年会上关于“货币政策框架评估”的讲话。今年累计净投放-4,260亿元。其中逆回购净投放-2,100亿元,MLF/TMLF净投放2,160亿元。其中1年期TMLF、MLF、14天逆回购与7天逆回购利率分别下降至2.95%、3.15%、2.55%与2.20%。2020年发布时间:2021-08-27

股指期货与股指期权行情分析及展望全球货币政策脉络:降息-量化宽松-刺激计划。美联储主席鲍威尔在杰克霍尔全球央行年会上关于“货币政策框架评估”的讲话。今年累计净投放-4,260亿元。其中逆回购净投放-2,100亿元,MLF/TMLF净投放2,160亿元。其中1年期TMLF、MLF、14天逆回购与7天逆回购利率分别下降至2.95%、3.15%、2.55%与2.20%。2020年发布时间:2021-08-27 股指期货报告:经济走弱打击,探底之路漫股指现货和期货市场回顾12月市场总体呈现震荡下行走势,上证综指跌破2450点附近的前低位置,上证50指数表现弱于中证500指数,大部分申万一级行业出现走弱。全球市场也普遍下行,尤其是发达国家市场。股指期货总体成交和持仓量继续明显增长,因受到监管层放宽期货交易限制的利好影响。2019年发布时间:2019-05-09

股指期货报告:经济走弱打击,探底之路漫股指现货和期货市场回顾12月市场总体呈现震荡下行走势,上证综指跌破2450点附近的前低位置,上证50指数表现弱于中证500指数,大部分申万一级行业出现走弱。全球市场也普遍下行,尤其是发达国家市场。股指期货总体成交和持仓量继续明显增长,因受到监管层放宽期货交易限制的利好影响。2019年发布时间:2019-05-09 宏观股指年度观点:2021经济增速大幅走高,股指期货谨慎看多2021年中国经济增速大幅上升,主要原因在于经济增长内生动能将延续增强趋势,另外由于2020年基数影响,表观数据可能会好于体感数据。2021年生产端表现应该延续强势,起到经济、民生、就业的中流砥柱的作用。2021年需求端表观数据应有明显好转。整体判断2021是偏多震荡走势。我们预测2021年上半年股指以震荡上行为主,下半年震荡整理。沪深300指数将在4500-5500区间运行,上证50指数将在3300-4000区间运行,中证500指数将在5800-7200区间运行。股指期货建议关注沪深300合约。2021年发布时间:2021-08-27

宏观股指年度观点:2021经济增速大幅走高,股指期货谨慎看多2021年中国经济增速大幅上升,主要原因在于经济增长内生动能将延续增强趋势,另外由于2020年基数影响,表观数据可能会好于体感数据。2021年生产端表现应该延续强势,起到经济、民生、就业的中流砥柱的作用。2021年需求端表观数据应有明显好转。整体判断2021是偏多震荡走势。我们预测2021年上半年股指以震荡上行为主,下半年震荡整理。沪深300指数将在4500-5500区间运行,上证50指数将在3300-4000区间运行,中证500指数将在5800-7200区间运行。股指期货建议关注沪深300合约。2021年发布时间:2021-08-27 2020年股指期货投资策略:冰雪消融,暖春渐进经济下行斜率减缓,中美贸易摩擦缓和,一或二季度房地产开发投资下行压力较大,降息、降准仍有空间2019-2020年发布时间:2020-04-18

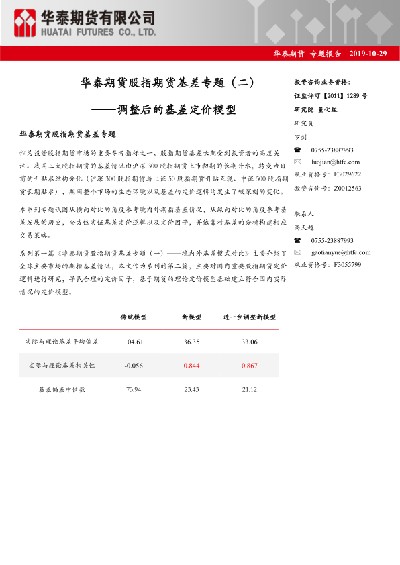

2020年股指期货投资策略:冰雪消融,暖春渐进经济下行斜率减缓,中美贸易摩擦缓和,一或二季度房地产开发投资下行压力较大,降息、降准仍有空间2019-2020年发布时间:2020-04-18 股指期货基差专题(二):调整后的基差定价模型作为投资股指期货市场的重要参考指标之一,股指期货基差长期受到投资者的高度关注。本系列专题试图从横向对比的角度参考境内外期指基差情况,从纵向对比的角度参考基差发展的历史,全方位实证基差定价逻辑以及定价因子,并依靠对基差的分析构建相应交易策略。2019年发布时间:2020-01-14

股指期货基差专题(二):调整后的基差定价模型作为投资股指期货市场的重要参考指标之一,股指期货基差长期受到投资者的高度关注。本系列专题试图从横向对比的角度参考境内外期指基差情况,从纵向对比的角度参考基差发展的历史,全方位实证基差定价逻辑以及定价因子,并依靠对基差的分析构建相应交易策略。2019年发布时间:2020-01-14 2021年股指期货年报:知止不殆回顾2020年,新冠疫情的爆发一度使得全球经济和资本市场遭受巨大的冲击。为缓解疫情影响,各国纷纷推出相应的刺激政策,反而给股票市场带来了机遇。展望2021年,随着后疫情时代的来临,市场有哪些潜在的机遇,又可能面临哪些挑战?详见报告分解。2021年发布时间:2021-08-30

2021年股指期货年报:知止不殆回顾2020年,新冠疫情的爆发一度使得全球经济和资本市场遭受巨大的冲击。为缓解疫情影响,各国纷纷推出相应的刺激政策,反而给股票市场带来了机遇。展望2021年,随着后疫情时代的来临,市场有哪些潜在的机遇,又可能面临哪些挑战?详见报告分解。2021年发布时间:2021-08-30 股指期货专题研究之三:股指期货限制措施松绑影响分析2019年发布时间:2019-06-10

股指期货专题研究之三:股指期货限制措施松绑影响分析2019年发布时间:2019-06-10 股指期货年报:2020年股指期货行情展望和投资策略,徐徐开启的长期慢牛初期阶段2019-2020年发布时间:2020-04-18

股指期货年报:2020年股指期货行情展望和投资策略,徐徐开启的长期慢牛初期阶段2019-2020年发布时间:2020-04-18 2019投行研报翻译内容包括:花旗:2019商品展望高盛:2019投资展望JP摩根:2019投资前景美林:2019全球宏观经济展望2019年发布时间:2019-05-22

2019投行研报翻译内容包括:花旗:2019商品展望高盛:2019投资展望JP摩根:2019投资前景美林:2019全球宏观经济展望2019年发布时间:2019-05-22 科创板打新:如何应用股指期货,规避底仓波动小结1:底仓资金门槛越高,对冲后组合效果越好小结2:底仓对冲的目的在于应对极端情况2019年发布时间:2019-12-25

科创板打新:如何应用股指期货,规避底仓波动小结1:底仓资金门槛越高,对冲后组合效果越好小结2:底仓对冲的目的在于应对极端情况2019年发布时间:2019-12-25 金融期货策略季报(股指):无整体性牛市,但有结构性机会博弈点在于EPS下行速率与政策扶持力度:宏观维度,一系列信号指向业绩下行进入后半场,博弈点转向政策扶持的力度。我们倾向四季度政策对冲力度偏弱,企业EPS下行略占上风: 1)减税降费施压财政收入,基建扩容空间有限,市场寄希望的专项债提前发行难解近渴; 2)降成本预计通过调低银行净息差实现,但商业银行息差下行空间仅在10bp-15bp附近,LPR每月下调幅度预计不足5bp,融资难现象仍存; 3)稳增长预计通过降准以及扶持汽车消费实现,但年内连续降准之后空间已然不大,政策需要为中美关系的不确定性预留筹码。综上,政策力度偏弱,无整体性机会。2019年发布时间:2019-12-25

金融期货策略季报(股指):无整体性牛市,但有结构性机会博弈点在于EPS下行速率与政策扶持力度:宏观维度,一系列信号指向业绩下行进入后半场,博弈点转向政策扶持的力度。我们倾向四季度政策对冲力度偏弱,企业EPS下行略占上风: 1)减税降费施压财政收入,基建扩容空间有限,市场寄希望的专项债提前发行难解近渴; 2)降成本预计通过调低银行净息差实现,但商业银行息差下行空间仅在10bp-15bp附近,LPR每月下调幅度预计不足5bp,融资难现象仍存; 3)稳增长预计通过降准以及扶持汽车消费实现,但年内连续降准之后空间已然不大,政策需要为中美关系的不确定性预留筹码。综上,政策力度偏弱,无整体性机会。2019年发布时间:2019-12-25 股指期权开启一片巨大蓝海:“走进300股指期权”在沪深300股指期权行将推出之际,在一个寒冬的深夜,辗转难眠,于是翻看朋友圈,无意中看到上面这些话。这些话出自于一位股指高手,语句看似平淡,但言语之间却透入出激动,似乎闻到了曾经沪深300股指期货上市时的味道,也让他找回了那久违的感觉。2019年发布时间:2020-04-18

股指期权开启一片巨大蓝海:“走进300股指期权”在沪深300股指期权行将推出之际,在一个寒冬的深夜,辗转难眠,于是翻看朋友圈,无意中看到上面这些话。这些话出自于一位股指高手,语句看似平淡,但言语之间却透入出激动,似乎闻到了曾经沪深300股指期货上市时的味道,也让他找回了那久违的感觉。2019年发布时间:2020-04-18 2021年信达期货股指国债年报:“双循环+内生增长”背后的故事球格局方面,我们认为随着我国GDP占全球份额扩大,而全球GDP的负增长,容易导致未来贸易摩擦将进一步增大。欧洲和日本经济进入“负利率+通缩”的衰退期,而美国经济复苏仍会受到疫情反复爆发的拖累,并且未来3-5年美元指数将进入下行周期,而全球大宗商品将迎来上涨周期。2021年发布时间:2021-08-30

2021年信达期货股指国债年报:“双循环+内生增长”背后的故事球格局方面,我们认为随着我国GDP占全球份额扩大,而全球GDP的负增长,容易导致未来贸易摩擦将进一步增大。欧洲和日本经济进入“负利率+通缩”的衰退期,而美国经济复苏仍会受到疫情反复爆发的拖累,并且未来3-5年美元指数将进入下行周期,而全球大宗商品将迎来上涨周期。2021年发布时间:2021-08-30 2021年股指期货行情展望:曲径通幽,顺势而为市场回顾:2020年受新冠疫情的影响,市场起伏波动较大,上半年指数主要受国内外疫情、政策刺激、市场情绪的影响起起伏伏,市场风格偏向成长板块,TMT、医药生物表现亮眼。下半年市场延续高位震荡态势,主要受到经济基本面、中美关系、美国大选和货币政策走向的影响,随着国内疫情防控取得有效进展、经济延续修复,下半年市场风格逐渐切换至蓝筹风格。资金方面,增量资金主要来源于两融余额的增加和偏股型基金的发行,主要受益于国内宽松环境,外资流入总量环比减少。2021年发布时间:2021-08-30

2021年股指期货行情展望:曲径通幽,顺势而为市场回顾:2020年受新冠疫情的影响,市场起伏波动较大,上半年指数主要受国内外疫情、政策刺激、市场情绪的影响起起伏伏,市场风格偏向成长板块,TMT、医药生物表现亮眼。下半年市场延续高位震荡态势,主要受到经济基本面、中美关系、美国大选和货币政策走向的影响,随着国内疫情防控取得有效进展、经济延续修复,下半年市场风格逐渐切换至蓝筹风格。资金方面,增量资金主要来源于两融余额的增加和偏股型基金的发行,主要受益于国内宽松环境,外资流入总量环比减少。2021年发布时间:2021-08-30 金融工程专题报告:股指期货展期价差与期限曲线的凸性的关系基差率本质上反映的是持有该股指期货合约到期时的累计损失,这种损失完全由负基差收敛导致。但是实际上我们常常会选择提前展期而不是持有至到期。对冲成本包括期现绝对价格变动之差,还有期货端累计展期成本。对于空头套保而言,展期操作需要先平掉近月空仓,再开远月空仓,相当于做了一次多近月空远月的正向跨期套利,因此在贴水结构下,选择贴水价差相对较小的新合约,而在升水结构下,选择升水价差相对较大的新合约。2020年发布时间:2021-08-30

金融工程专题报告:股指期货展期价差与期限曲线的凸性的关系基差率本质上反映的是持有该股指期货合约到期时的累计损失,这种损失完全由负基差收敛导致。但是实际上我们常常会选择提前展期而不是持有至到期。对冲成本包括期现绝对价格变动之差,还有期货端累计展期成本。对于空头套保而言,展期操作需要先平掉近月空仓,再开远月空仓,相当于做了一次多近月空远月的正向跨期套利,因此在贴水结构下,选择贴水价差相对较小的新合约,而在升水结构下,选择升水价差相对较大的新合约。2020年发布时间:2021-08-30 2023年4月智能网联汽车产业研报2023年发布时间:2023-08-08

2023年4月智能网联汽车产业研报2023年发布时间:2023-08-08 高位运行,积极布局,重点品种,股指本报告从经济数据、生猪、流动性、金融策略对重点品种股指进行了全面分析2019年发布时间:2020-04-18

高位运行,积极布局,重点品种,股指本报告从经济数据、生猪、流动性、金融策略对重点品种股指进行了全面分析2019年发布时间:2020-04-18