"自动驾驶行业研报"相关数据

更新时间:2024-11-28自动驾驶专题行研报告

技术难度:L2级别ADAS的大范围应用建立在Tier1强大的系统、模块化能力以及车规级产品基础上。L3级别不论是驾驶安全风险还是技术攻克难度是真正的分水岭,是乘用车主机厂近期量产合作的重点,专注乘用车场景的部分一级市场公司已有L3级别量产能力。L4级别对商用场景的降本提效意义重大,可大幅降低人力成本,后期车内无需配置安全员,但在国内落地时间受不确定性因素影响。

场景落地与技术难度:乘用车场景目前经历L2级别过渡到L3级别,多采用激光雷达+毫米波雷达+摄像头的感知方案,采用FPGA或部分采用ASIC芯片,结合零散区域范围内高精地图进行决策控制;商用车以高速货运为主,落地可以迅速降低成本提高效率,以L4级别作为主要突破方向,多采用摄像头视觉+激光雷达的感知方案,以及GPU芯片作为计算中央,参与者众多但有量产合作的企业数量少。

行业KSF(关键成功因素):

算法型公司(提供解决方案和系统):订单交付能力(是否与主机厂和Tier1就产品有真正订单合作)、研发团队的人员背景(研究相关模型及算法投入时间)、是否具备成熟产品投入测试运营、相关场景的传感器组合成本是否适用于量产、战略规划是否稳定(专注目标场景落地的时间)

【更多详情,请下载:自动驾驶专题行研报告】

- 自动驾驶专题行研报告报告显示,自动驾驶作为被机构大笔资金量投入的行业,一直以来因为庞大的投资金额受到关注和争议。比如,在今年2月份软银愿景基金9.4亿美金投资的自动驾驶公司Nuro.ai,便将不久前融资5.3亿美金的今年最高融资的Aurora融资金额翻了近一倍。2018年发布时间:2020-05-25

2024北京市高级别自动驾驶示范区数据安全治理白皮书2024年发布时间:2024-09-10

2024北京市高级别自动驾驶示范区数据安全治理白皮书2024年发布时间:2024-09-10 自动驾驶行业研究报告随着人们对安全、舒适的驾驶体验的不断追求,自动驾驶成为汽车的新方向。目前的自动驾驶可分为两类。一类是目前非常火爆的无人驾驶,更强调的是车的自主驾驶以实现舒适的驾驶体验或人力成本的节省,典型的例子为百度和Google的无人车;一类是ADAS(全称为Advanced Driver Assistance System,即高级辅助驾驶系统),发展历史已久,早在1970S就已进入车厂布局中。两者都是利用安装在车上的各式各样传感器收集数据,并结合地图数据进行系统计算,从而实现对行车路线的规划并控制车辆到达预定目标。2017年发布时间:2021-06-29

自动驾驶行业研究报告随着人们对安全、舒适的驾驶体验的不断追求,自动驾驶成为汽车的新方向。目前的自动驾驶可分为两类。一类是目前非常火爆的无人驾驶,更强调的是车的自主驾驶以实现舒适的驾驶体验或人力成本的节省,典型的例子为百度和Google的无人车;一类是ADAS(全称为Advanced Driver Assistance System,即高级辅助驾驶系统),发展历史已久,早在1970S就已进入车厂布局中。两者都是利用安装在车上的各式各样传感器收集数据,并结合地图数据进行系统计算,从而实现对行车路线的规划并控制车辆到达预定目标。2017年发布时间:2021-06-29 自动驾驶行业2019年12月报:各大车企推动自动驾驶商业化进程;技术创新与合作频繁各大车企推动自动驾驶商业化进程,自动驾驶测试陆续开展,政策、管理方法等陆续发布,从技术创新情况来看,致力于提高决策能力和自动驾驶安全系数,从合作动态来看,国内外企业积极合作,并对融资并购动态进行了分析。2019年发布时间:2020-05-01

自动驾驶行业2019年12月报:各大车企推动自动驾驶商业化进程;技术创新与合作频繁各大车企推动自动驾驶商业化进程,自动驾驶测试陆续开展,政策、管理方法等陆续发布,从技术创新情况来看,致力于提高决策能力和自动驾驶安全系数,从合作动态来看,国内外企业积极合作,并对融资并购动态进行了分析。2019年发布时间:2020-05-01 自动驾驶的脉搏奥迪发布了新报告“自动驾驶的脉搏”,研究了理性的论点、情感、价值观和生活方式如何塑造人们对自动驾驶的态度。共有来自三大洲九个国家(中国、法国、德国、意大利、日本、韩国、西班牙、英国和美国)的2.1万人接受了采访。情感、人类就绪指数和用户类型三者结合决定了人们的态度。2019年发布时间:2019-10-18

自动驾驶的脉搏奥迪发布了新报告“自动驾驶的脉搏”,研究了理性的论点、情感、价值观和生活方式如何塑造人们对自动驾驶的态度。共有来自三大洲九个国家(中国、法国、德国、意大利、日本、韩国、西班牙、英国和美国)的2.1万人接受了采访。情感、人类就绪指数和用户类型三者结合决定了人们的态度。2019年发布时间:2019-10-18 2021 自动驾驶环卫场景商业化应用研究报自2018年以来,经历过自动驾驶狂欢的资本市场意识到自动驾驶技术的高研发投入与不确定性。狂欢退却,资本市场趋于冷静,自动驾驶赛道投资出现分化,更具商业化可能性的场景赛道正吸引着更多投资人的目光。自动驾驶市场走过狂欢—泡沫—冷静三 阶段。2021年 ,自动驾驶的场景攻守战已然开始。2021年发布时间:2022-01-17

2021 自动驾驶环卫场景商业化应用研究报自2018年以来,经历过自动驾驶狂欢的资本市场意识到自动驾驶技术的高研发投入与不确定性。狂欢退却,资本市场趋于冷静,自动驾驶赛道投资出现分化,更具商业化可能性的场景赛道正吸引着更多投资人的目光。自动驾驶市场走过狂欢—泡沫—冷静三 阶段。2021年 ,自动驾驶的场景攻守战已然开始。2021年发布时间:2022-01-17 自动驾驶安全百问本文围绕公众关心的有关自动驾驶安全性的各种话题,以问答的形式,深入浅出地介绍了自动驾驶的特性、使用方式、设计及运行的安全性、应用自动驾驶的新思考,为公众提供了一个全方位了解自动驾驶的窗口。2019年发布时间:2020-07-27

自动驾驶安全百问本文围绕公众关心的有关自动驾驶安全性的各种话题,以问答的形式,深入浅出地介绍了自动驾驶的特性、使用方式、设计及运行的安全性、应用自动驾驶的新思考,为公众提供了一个全方位了解自动驾驶的窗口。2019年发布时间:2020-07-27 2019年ADAS与自动驾驶市场发展蓝皮书2019年发布时间:2019-10-18

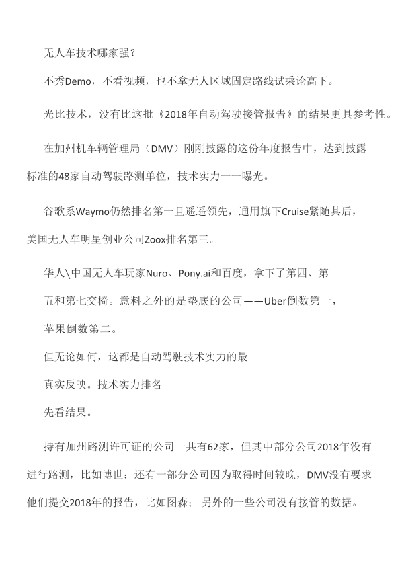

2019年ADAS与自动驾驶市场发展蓝皮书2019年发布时间:2019-10-18 2018年自动驾驶接管报告美国加州的年度报告可以称为自动驾驶年度大考成绩单,在自动驾驶世界中受到密切关注,美国加州为鼓励自动驾驶技术发展,开放了汽车制造商在公共道路上进行自动驾驶测试的权限。《报告》的含金量高,主要是测试的公司数量众多,以及要求披露里程驱动,接管和事故的规则较为详细。2018年发布时间:2019-02-22

2018年自动驾驶接管报告美国加州的年度报告可以称为自动驾驶年度大考成绩单,在自动驾驶世界中受到密切关注,美国加州为鼓励自动驾驶技术发展,开放了汽车制造商在公共道路上进行自动驾驶测试的权限。《报告》的含金量高,主要是测试的公司数量众多,以及要求披露里程驱动,接管和事故的规则较为详细。2018年发布时间:2019-02-22 2022自动驾驶行业深度报告2022年发布时间:2023-01-31

2022自动驾驶行业深度报告2022年发布时间:2023-01-31 确保美国在自动驾驶汽车技术中的领导地位自动驾驶报告阐述了自动驾驶技术的十大原则,总结了美国38 个联邦部门和独立机构在自动驾驶汽车领域的工作情况,提出了相关机构要协调全国研究资源、促进有效市场、提高投资效率,确保美国的领先地位。赛迪智库电子信息研究所对该报告进行了编译,期望对我国有关部门有所帮助。2020年发布时间:2020-11-09

确保美国在自动驾驶汽车技术中的领导地位自动驾驶报告阐述了自动驾驶技术的十大原则,总结了美国38 个联邦部门和独立机构在自动驾驶汽车领域的工作情况,提出了相关机构要协调全国研究资源、促进有效市场、提高投资效率,确保美国的领先地位。赛迪智库电子信息研究所对该报告进行了编译,期望对我国有关部门有所帮助。2020年发布时间:2020-11-09 自动驾驶产业链全梳理2021年自动驾驶正加速向L3买进。2020年L3级自动驾驶开始普及已成为行业共识。2021年作为自动驾驶技术进入L3等级的元年,是自动驾驶技术发展的重要节点。全球自动驾驶迈入商用探索新阶段。我们预计2024年全球L1-L5级自动驾驶汽车出货量有望突破5000万。据百度Apollo智能交通白皮书,预计2035年后可完全实现无人驾驶。自动驾驶相关标准渐行渐近。LTE-V、5G等通信技术成为自动驾驶车辆通信标准的关键,将为自动驾驶提供高速率、低时延的网络支撑。端、管、云服务体系逐渐推动人、车、路、云高度协同。一方面,国内外协同推进LTE-V2X成为3GPP4.5G重要发展方向。另一方面,自动驾驶的发展正逐步向5G-V2X演进。未来将实现安全高带宽业务应用和自动驾驶,完成汽车从代步工具向信息平台、娱乐平台的转化,有助于进一步丰富业务情景。产业链相关标的梳理:建议关注自动驾驶产业链中激光雷达相关标的:Velodyne、Luminar、禾赛科技、速腾聚创、Ouster、Aeva、Ibeo、Innoviz;毫米波雷达相关标的:德赛西威、和而泰等;高精密地图相关标的:四维图新等;车联网模组相关标的:移远通信、广和通、日海智能、Telit、U-blox、Gemalto等;车联网终端相关标的:华阳集团、锐明技术、鸿泉物联、万集科技等;AI芯片相关标的:地平线、Mobileye、英伟达、寒武纪等;AI算法相关标的:中科创达、千方科技等。2021年发布时间:2021-06-15

自动驾驶产业链全梳理2021年自动驾驶正加速向L3买进。2020年L3级自动驾驶开始普及已成为行业共识。2021年作为自动驾驶技术进入L3等级的元年,是自动驾驶技术发展的重要节点。全球自动驾驶迈入商用探索新阶段。我们预计2024年全球L1-L5级自动驾驶汽车出货量有望突破5000万。据百度Apollo智能交通白皮书,预计2035年后可完全实现无人驾驶。自动驾驶相关标准渐行渐近。LTE-V、5G等通信技术成为自动驾驶车辆通信标准的关键,将为自动驾驶提供高速率、低时延的网络支撑。端、管、云服务体系逐渐推动人、车、路、云高度协同。一方面,国内外协同推进LTE-V2X成为3GPP4.5G重要发展方向。另一方面,自动驾驶的发展正逐步向5G-V2X演进。未来将实现安全高带宽业务应用和自动驾驶,完成汽车从代步工具向信息平台、娱乐平台的转化,有助于进一步丰富业务情景。产业链相关标的梳理:建议关注自动驾驶产业链中激光雷达相关标的:Velodyne、Luminar、禾赛科技、速腾聚创、Ouster、Aeva、Ibeo、Innoviz;毫米波雷达相关标的:德赛西威、和而泰等;高精密地图相关标的:四维图新等;车联网模组相关标的:移远通信、广和通、日海智能、Telit、U-blox、Gemalto等;车联网终端相关标的:华阳集团、锐明技术、鸿泉物联、万集科技等;AI芯片相关标的:地平线、Mobileye、英伟达、寒武纪等;AI算法相关标的:中科创达、千方科技等。2021年发布时间:2021-06-15 自动驾驶产业链及相关港美股标的梳理:AI加持,赋能自动驾驶广阔市场拥有自动驾驶(辅助)功能的车辆将会迎来大幅度增长;自动驾驶产业链市场广阔,我们预计五年内将成长为近八百亿美元的市场:我们预计,2025年,全球自动驾驶(辅助)功能的汽车出货量(包含L1~5级)为6332万辆,其中L1为3900万辆,L2为2320万辆,L3+为60万辆;2020~2025年的CAGR为17.8%。与单车自动驾驶相关的革新性部件,其市场总额会从2020年的171亿美元大幅提升到2025年的781亿美元,2020~2025年的CAGR可达35.8%。2021年发布时间:2021-08-24

自动驾驶产业链及相关港美股标的梳理:AI加持,赋能自动驾驶广阔市场拥有自动驾驶(辅助)功能的车辆将会迎来大幅度增长;自动驾驶产业链市场广阔,我们预计五年内将成长为近八百亿美元的市场:我们预计,2025年,全球自动驾驶(辅助)功能的汽车出货量(包含L1~5级)为6332万辆,其中L1为3900万辆,L2为2320万辆,L3+为60万辆;2020~2025年的CAGR为17.8%。与单车自动驾驶相关的革新性部件,其市场总额会从2020年的171亿美元大幅提升到2025年的781亿美元,2020~2025年的CAGR可达35.8%。2021年发布时间:2021-08-24 自动驾驶数据安全白皮书(2020)白皮书首先介绍了自动驾驶数据安全的背景及研究意义,界定了相关概念之间的关系,归纳总结了当前国内外自动驾驶数据安全的现状、存在的风险和未来发展方向,梳理了自动驾驶数据的特点及产生流程。然后提出了自动驾驶数据的分类方法,并依据数据遭受破坏后所产生的影响和危害程度,对自动驾驶数据进行了分级。最后按照采集层、通信层、平台层、应用层的技术架构系统分析了自动驾驶数据的安全风险并在此基础上提出了自动驾驶数据安全体系和自动驾驶数据安全技术架构以及相应的防护技术和建议。2017-2020年发布时间:2020-05-07

自动驾驶数据安全白皮书(2020)白皮书首先介绍了自动驾驶数据安全的背景及研究意义,界定了相关概念之间的关系,归纳总结了当前国内外自动驾驶数据安全的现状、存在的风险和未来发展方向,梳理了自动驾驶数据的特点及产生流程。然后提出了自动驾驶数据的分类方法,并依据数据遭受破坏后所产生的影响和危害程度,对自动驾驶数据进行了分级。最后按照采集层、通信层、平台层、应用层的技术架构系统分析了自动驾驶数据的安全风险并在此基础上提出了自动驾驶数据安全体系和自动驾驶数据安全技术架构以及相应的防护技术和建议。2017-2020年发布时间:2020-05-07 全球自动驾驶战略与政策观察——自动驾驶开启商业化元年2022年发布时间:2022-05-10

全球自动驾驶战略与政策观察——自动驾驶开启商业化元年2022年发布时间:2022-05-10 车联网白皮书(网联自动驾驶分册)白皮书聚焦车联网支持实现自动驾驶应用,从“协同感知、协同决策、协同控制”等不同环节系统性阐述了网联自动驾驶需求和技术体系架构,总结提炼网联自动驾驶发展仍然面临的挑战,并对网联自动驾驶的协同发展路径进行展望,希望我国能抓住难得的历史发展机遇,影响形成全球广泛认同。2020年发布时间:2021-01-11

车联网白皮书(网联自动驾驶分册)白皮书聚焦车联网支持实现自动驾驶应用,从“协同感知、协同决策、协同控制”等不同环节系统性阐述了网联自动驾驶需求和技术体系架构,总结提炼网联自动驾驶发展仍然面临的挑战,并对网联自动驾驶的协同发展路径进行展望,希望我国能抓住难得的历史发展机遇,影响形成全球广泛认同。2020年发布时间:2021-01-11 自动驾驶系列Ⅲ:拐点已至,浪潮呼啸行业发展拐点将至,由起步逐步迈入普及期。从历史配臵的渗透率曲线看,自动驾驶类配臵的S曲线在起步阶段大约持续4-5年,并且在渗透率接近20%左右出现拐点,随后产业链逐渐成熟,进入加速渗透的阶段。截止2019年,指导价5-25万元的主力销售区间内,主动刹车、车道保持、并线辅助、自动泊车等辅助驾驶的配臵率均低于20%(个别功能接近20%)。从价格看,目前搭载L2级自动驾驶车型的平均指导价,高出全行业平均水平4-5万元,配臵成本仍然较高,未来参考L1级自动驾驶的渗透过程,价格有望在渗透率提升后快速下降。而主机厂也开始加速转型,最为典型的就是作为保守品牌之一的丰田汽车,宣布2020年起全面导入雷克萨斯L2级主动安全技术。行业拐点已日趋临近。2020年发布时间:2020-12-10

自动驾驶系列Ⅲ:拐点已至,浪潮呼啸行业发展拐点将至,由起步逐步迈入普及期。从历史配臵的渗透率曲线看,自动驾驶类配臵的S曲线在起步阶段大约持续4-5年,并且在渗透率接近20%左右出现拐点,随后产业链逐渐成熟,进入加速渗透的阶段。截止2019年,指导价5-25万元的主力销售区间内,主动刹车、车道保持、并线辅助、自动泊车等辅助驾驶的配臵率均低于20%(个别功能接近20%)。从价格看,目前搭载L2级自动驾驶车型的平均指导价,高出全行业平均水平4-5万元,配臵成本仍然较高,未来参考L1级自动驾驶的渗透过程,价格有望在渗透率提升后快速下降。而主机厂也开始加速转型,最为典型的就是作为保守品牌之一的丰田汽车,宣布2020年起全面导入雷克萨斯L2级主动安全技术。行业拐点已日趋临近。2020年发布时间:2020-12-10 自动驾驶先驱——Waymo公司案例研究分析中国自动驾驶企业,无论从发展还是技术来 看,都与Waymo有着较大的差距。但是,中 国有着巨大的市场潜力、广泛的5G应用、独 特的社会制度等优势,仍有机会探索出一条最适合中国的自动驾驶路线。亿欧智库希望通过对Waymo的系统梳理,挖掘出其发展历程中值得关注的信息,同时对中国自动驾驶企业未来的发展方向提供参考和借鉴。2020年发布时间:2020-07-16

自动驾驶先驱——Waymo公司案例研究分析中国自动驾驶企业,无论从发展还是技术来 看,都与Waymo有着较大的差距。但是,中 国有着巨大的市场潜力、广泛的5G应用、独 特的社会制度等优势,仍有机会探索出一条最适合中国的自动驾驶路线。亿欧智库希望通过对Waymo的系统梳理,挖掘出其发展历程中值得关注的信息,同时对中国自动驾驶企业未来的发展方向提供参考和借鉴。2020年发布时间:2020-07-16 奔向2025——自动驾驶潜在消费者报告报告显示,自动驾驶在2016年热度爆发,进入2017年后开始降温,媒体对自动驾驶的报道以中立为主,正面报道呈增长趋势;受访者中,8成接受自动驾驶,3成认为完全自动驾驶将在5年内变为现实。涉及自动驾驶汽车购买决策时,新兴车企和科技企业更吸睛,但传统车企更叫座。2015-2017年发布时间:2018-11-27

奔向2025——自动驾驶潜在消费者报告报告显示,自动驾驶在2016年热度爆发,进入2017年后开始降温,媒体对自动驾驶的报道以中立为主,正面报道呈增长趋势;受访者中,8成接受自动驾驶,3成认为完全自动驾驶将在5年内变为现实。涉及自动驾驶汽车购买决策时,新兴车企和科技企业更吸睛,但传统车企更叫座。2015-2017年发布时间:2018-11-27 2019自动驾驶汽车成熟度指数报告毕马威推出第二份年度报告《自动驾驶汽车成熟度指数报告》(Autonomous Vehicles Readiness Index),介绍各国对自动驾驶技术的准备情况和开放态度。在该报告中中国排名位居挪威、瑞典和荷兰之下。 毕马威中国汽车行业合伙人陈友合表示:“中国的特定道路、城市道路和高速公路将逐渐出现自动驾驶。这将增强较简单路况下的自动驾驶稳步发展到复杂路况下自动驾驶(包括自动驾驶汽车与普通汽车在公共道路并行)的信心。” 陈友合称,中国推出多项新规并在全国扩大自动驾驶测试推动了2018年市场的发展。同时,由于市场规模巨大和5G等新技术的推出,中国有望成为全球最重要的自动驾驶汽车市场之一。 中国的电动汽车充电站数量也位居全球第四,位列荷兰、挪威和韩国之后。去年中国电动汽车充电基础设施规模翻倍,从每百公里2.5座充电站增至5.7座。 此外,中国的政府资助自动驾驶汽车试点规模位居全球第五,较上一年的第16位大增。另一个鼓舞人心的迹象是,中国的乘客网约车规模独占鳌头。2019年发布时间:2020-03-28

2019自动驾驶汽车成熟度指数报告毕马威推出第二份年度报告《自动驾驶汽车成熟度指数报告》(Autonomous Vehicles Readiness Index),介绍各国对自动驾驶技术的准备情况和开放态度。在该报告中中国排名位居挪威、瑞典和荷兰之下。 毕马威中国汽车行业合伙人陈友合表示:“中国的特定道路、城市道路和高速公路将逐渐出现自动驾驶。这将增强较简单路况下的自动驾驶稳步发展到复杂路况下自动驾驶(包括自动驾驶汽车与普通汽车在公共道路并行)的信心。” 陈友合称,中国推出多项新规并在全国扩大自动驾驶测试推动了2018年市场的发展。同时,由于市场规模巨大和5G等新技术的推出,中国有望成为全球最重要的自动驾驶汽车市场之一。 中国的电动汽车充电站数量也位居全球第四,位列荷兰、挪威和韩国之后。去年中国电动汽车充电基础设施规模翻倍,从每百公里2.5座充电站增至5.7座。 此外,中国的政府资助自动驾驶汽车试点规模位居全球第五,较上一年的第16位大增。另一个鼓舞人心的迹象是,中国的乘客网约车规模独占鳌头。2019年发布时间:2020-03-28