"中国医药行业经营数据报告"相关数据

更新时间:2024-11-27中国医药企业管理协会:2019年中国医药工业经济运行报告

2019 年是我国医药工业发展的重要转型和关键升级年。产业改革的步伐加速,市场开放的节奏提速,行业发展增势出现减缓,但产业运行质量有所提高。在鼓励竞争、集采降价、合理用药、医保控费、贸易摩擦等新环境压力的推动下,创新、绿色、共享、高质量、国际化、智能制造、互联网+等新动力正推进医药工业快速转型升级。作为战略性新兴产业七大领域的重要组成部分,生物医药行业加快供给侧结构性改革,理性做减法,高效做加法,保持了相对稳健势头,对经济发展贡献继续增加。

主要经济指标增速明显回落。2019 年,受全球贸易环境不稳定因素增多、宏观经济减速发展常态化以及“三医”联动改革新政变化的影响,医药工业收入增速又降至个位数。全年医药制造业的工业增加值增速6.6%,高于全国工业整体增速0.9个百分点(见图1)。全年医药工业规模以上企业实现主营业务收入26147.4亿元,同比增长8.0%;实现利润总额3457.0 亿元,同比增长7.0%;累计收入、利润增速分别较去年同期下降了4.7、3.9个百分点,创下历史新低。利润率13.2%,高于去年全年0.2个百分点。各子行业中创新产品成为增长主动力。

收入方面,医疗仪器设备及器械、化学药品制剂、生物药品制造的营业收入增长较快,增速分别高于医药工业平均水平的3.6、3.5、2.4个百分点。受质量、环保、安全监管趋严和规范临床医药用品使用的影响,中药饮片加工、化学药品原料药、卫生材料及医药用品制造增长依旧低迷,增速依次低于医药工业平均水平的12.5、2.9、2.7个百分点。

【更多详情,请下载:中国医药企业管理协会:2019年中国医药工业经济运行报告】

- 中国医药企业管理协会:2019年中国医药工业经济运行报告2019年是我国医药工业发展的重要转型和关键升级年。产业改革的步伐加速,市场开放的节奏提速,行业发展增势出现减缓,但产业运行质量有所提高。在鼓励竞争、集采降价、合理用药、医保控费、贸易摩擦等新环境压力的推动下,创新、绿色、共享、高质量、国际化、智能制造、互联网+等新动力正推进医药工业快速转型升级。作为战略性新兴产业七大领域的重要组成部分,生物医药行业加快供给侧结构性改革,理性做减法,高效做加法,保持了相对稳健势头,对经济发展贡献继续增加。2019年发布时间:2020-10-19

中国医药行业运行情况月度报告本报告通过医药企业亏损面、中成药产量、利润、毛利率、医药价格、出口、销售费用对中国医药行业经济运行月度报告进行全面分析2019年发布时间:2020-02-29

中国医药行业运行情况月度报告本报告通过医药企业亏损面、中成药产量、利润、毛利率、医药价格、出口、销售费用对中国医药行业经济运行月度报告进行全面分析2019年发布时间:2020-02-29 2022年中国医药工业经济运行报告2022年发布时间:2023-07-31

2022年中国医药工业经济运行报告2022年发布时间:2023-07-31 医药行业:医药行业经营数据分析望恢复平衡根据医保局最新口径,医保基金包含生育保险,在计算同比增速时对去年同期口径进行调整。2020年1-9月,医保基金收入17200.52亿元(-3.8%);医保基金支出14937.75亿元(+0.0%)。今年以来医保基金收入下滑,主要是因为疫情停工停产,各地纷纷出台政策允许暂缓缴纳社保基金。医保基金支出增速也有所放缓,虽然新冠肺炎会占用一些医疗资源,但是整体而言医疗服务量总体下滑导致医保基金支出增速放缓。我们认为,疫情阶段性影响医保收支情况,缓缴期后有望恢复平衡。2020年发布时间:2021-08-30

医药行业:医药行业经营数据分析望恢复平衡根据医保局最新口径,医保基金包含生育保险,在计算同比增速时对去年同期口径进行调整。2020年1-9月,医保基金收入17200.52亿元(-3.8%);医保基金支出14937.75亿元(+0.0%)。今年以来医保基金收入下滑,主要是因为疫情停工停产,各地纷纷出台政策允许暂缓缴纳社保基金。医保基金支出增速也有所放缓,虽然新冠肺炎会占用一些医疗资源,但是整体而言医疗服务量总体下滑导致医保基金支出增速放缓。我们认为,疫情阶段性影响医保收支情况,缓缴期后有望恢复平衡。2020年发布时间:2021-08-30 2020年中国医药工业经济运行报告2020年,突如其来的新冠肺炎疫情,为我国经济社会发展带来了诸多挑战,各行各业普遍受创。我国医药工业在抗击疫情的同时,积极复工复产,加快开发疫情防控相关医药.产品并组织生产。随着我国疫情得到有效控制,医疗机构逐步恢复正常运转,企业开工率提高,从二季度开始,医药工业主要经济指标保持了一定增长,但增速有所下降,具体如下。2020年发布时间:2021-09-13

2020年中国医药工业经济运行报告2020年,突如其来的新冠肺炎疫情,为我国经济社会发展带来了诸多挑战,各行各业普遍受创。我国医药工业在抗击疫情的同时,积极复工复产,加快开发疫情防控相关医药.产品并组织生产。随着我国疫情得到有效控制,医疗机构逐步恢复正常运转,企业开工率提高,从二季度开始,医药工业主要经济指标保持了一定增长,但增速有所下降,具体如下。2020年发布时间:2021-09-13 中国医药行业2019年展望:改革、改革和改革!由于政策风险,2018年下半年起医疗板块出现调整。医疗改革风暴将于2019年继续。盈利可见度是关键;2019年买入经销商和中国中药。2019年发布时间:2019-05-22

中国医药行业2019年展望:改革、改革和改革!由于政策风险,2018年下半年起医疗板块出现调整。医疗改革风暴将于2019年继续。盈利可见度是关键;2019年买入经销商和中国中药。2019年发布时间:2019-05-22 2011年中国医药行业信用分析报告中国制药业在经历行业治理的同时,政府深化医药卫生体制改革深刻地影响了行业信用环境。我们认为,影响行业需求与供给的诸多因素构建起了行业信用特征及其运行规律的逻辑框架,行政治理和体制改革则对行业信用特征的特定环节形成作用,从而影响中国制药业的整体信用趋势。回顾2010年,影响行业需求和行业供给的因素并没有发生较大的变化,基本医疗保障体系的健全释放了药品消费需求。从行业运行角度来看,制药业通过降本增效,使得盈利能力处于较好的水平,负债率和流动性得到了逐步改善。但是,制药业细分行业表现开始分化,原料药行业以出口为主,由于国际市场较于国内市场具有较高的亢险暴露,因此呈现出对波动的行业发展,而其他细分行业则为弱周期行业,呈现稳定增长的发展态势。展望2011年,刚性需求将继续推动医药行业发展,新医改制度的医改扩容则将继续刺激医药行业的需求释放;随着行政治理和体制改革的推进,基本药物制度的构建、行业准入门槛的提高以及新版GMP和药典的实施,都将促使行业集中度逐渐提升,结构分化进一步加剧,优势企业将获得较高的信用保护;国家药品降价管理将趋于常态化,成本控制和转嫁能力强的企业能获得盈利缓冲,医药企业信用将进一步分化。需要强调的是,政府深化医药卫生体制的改革将继续对行业信用环境产生广泛、深远的影响,但由于制度改革的多元化、渐进性及反复性,使得对信用环境的研判造成较多不明朗的因素,也增加了研判相关影响广度、深度与时效性的复杂与不确定程度。2011年发布时间:2021-01-19

2011年中国医药行业信用分析报告中国制药业在经历行业治理的同时,政府深化医药卫生体制改革深刻地影响了行业信用环境。我们认为,影响行业需求与供给的诸多因素构建起了行业信用特征及其运行规律的逻辑框架,行政治理和体制改革则对行业信用特征的特定环节形成作用,从而影响中国制药业的整体信用趋势。回顾2010年,影响行业需求和行业供给的因素并没有发生较大的变化,基本医疗保障体系的健全释放了药品消费需求。从行业运行角度来看,制药业通过降本增效,使得盈利能力处于较好的水平,负债率和流动性得到了逐步改善。但是,制药业细分行业表现开始分化,原料药行业以出口为主,由于国际市场较于国内市场具有较高的亢险暴露,因此呈现出对波动的行业发展,而其他细分行业则为弱周期行业,呈现稳定增长的发展态势。展望2011年,刚性需求将继续推动医药行业发展,新医改制度的医改扩容则将继续刺激医药行业的需求释放;随着行政治理和体制改革的推进,基本药物制度的构建、行业准入门槛的提高以及新版GMP和药典的实施,都将促使行业集中度逐渐提升,结构分化进一步加剧,优势企业将获得较高的信用保护;国家药品降价管理将趋于常态化,成本控制和转嫁能力强的企业能获得盈利缓冲,医药企业信用将进一步分化。需要强调的是,政府深化医药卫生体制的改革将继续对行业信用环境产生广泛、深远的影响,但由于制度改革的多元化、渐进性及反复性,使得对信用环境的研判造成较多不明朗的因素,也增加了研判相关影响广度、深度与时效性的复杂与不确定程度。2011年发布时间:2021-01-19 2010年中国医药行业信用分析报告近年来,中国制药业在经历行业治理的同时,政府深化医药卫生体制改革也深刻地影响了行业信用环境。在此背景下,制药业信用质量与信用趋势的未来演化问题,一直引发着诸多的讨论。我们认为,需要从影响行业需求与供给状况的要素入手,构建起行业信用特征及其运行规律的逻辑框架,然后,分析行政治理与体制改革对于影响行业信用特征的特定环节所起作用的细分影响,方能获得对中国制药业信用趋势尤其是2010年信用质量变化的相对准确的研判。回顾行业演进历史(尤其是20世纪90年代以来的历史)以及基于此的展望,可以观察到,经济发展与人口因素的内生驱动、卫生总费用筹资的制度改善,将继续驱动药品需求的持续成长和结构变迁。但是,在制度不当所抑制的需求获得释放以后,药品需求的整体规模与成长速度,仍将回归于经济发展阶段和人均收入水平所决定的长期趋势。长期而言,中国医疗卫生投入 的整体规模仍将处于相当有限的水平。同时,就行业竞争结构而言,非均等化、高集中度的市场分布,进一步增强了医疗机构作为需求决定者所拥有的市场力量;供应方则具有竞争性强、同质化高的突出特征。因此,需求方拥有更强的定价权。另外,国际同业领先的市场地位以及药品价格的行政管制,则是激化市场份额与价格竞争、增大国内厂商竞争格局的刺激因素。未来,这些因素要获得根本性改变,还有待于行业环境和优势企业的较长时间的进化。由此,中国制药业需求与供给特征的共同作用,使其呈现出较为清晰的行业信用特征的图景:相对于国内市场,国际市场具有更高的风险暴露程度;相对于消费需求的持续成长,同质竞争导致行业盈利景气的循环;相对于产业链的上下游,行业成本结构的稳定性缺乏有效保护。由于获益于政府深化医药卫生体制改革(尤其是完善医疗保障体系的积极措施)所释放出的需求潜力对于竞争压力的有效缓解,以及市场竞争和监管治理所诱发的行业整固的积极影响,中国制药业于2006年开始进入新一轮的盈利景气上行区间。因此,结合近期行业变化,基本上可以获得中国制药业2010年信用展望:基本医疗保障体系的健全,对于促进药品需求释放的刺激效应仍将持续。但是,资本投入、合规要求刺激的产能扩张,对行业盈利景气上行构成潜在制约。中国制药业盈利景气循环的未来趋势,将主要地取决于产能扩张对于药品消费需求释放的消化进程。其中,竞争厂商数量和产能闲置率的趋势,将是行业景气未来转折的有益预示。另外,政府对医疗卫生机构采取的分类与地区化导向的改革,或将在一段时期内加剧药品终端市场的碎片化和非均等化。不过,知识产权监管环境的重构,有利于具有差异化优势的领先企业获得应对竞争压力的缓冲。需要强调的是,政府深化医药卫生体制的改革将继续对行业信用环境产生广泛、深远的影响。但是,改革实施和制度演进的多元化、渐进性、反复性特征(尤其是因分散试点、分布实施所致),或将导致制药业的信用环境积累更多的不明朗因素,同时也增加了研判有关影响广度、深度与时效性的复杂与不确定程度。2010年发布时间:2021-01-19

2010年中国医药行业信用分析报告近年来,中国制药业在经历行业治理的同时,政府深化医药卫生体制改革也深刻地影响了行业信用环境。在此背景下,制药业信用质量与信用趋势的未来演化问题,一直引发着诸多的讨论。我们认为,需要从影响行业需求与供给状况的要素入手,构建起行业信用特征及其运行规律的逻辑框架,然后,分析行政治理与体制改革对于影响行业信用特征的特定环节所起作用的细分影响,方能获得对中国制药业信用趋势尤其是2010年信用质量变化的相对准确的研判。回顾行业演进历史(尤其是20世纪90年代以来的历史)以及基于此的展望,可以观察到,经济发展与人口因素的内生驱动、卫生总费用筹资的制度改善,将继续驱动药品需求的持续成长和结构变迁。但是,在制度不当所抑制的需求获得释放以后,药品需求的整体规模与成长速度,仍将回归于经济发展阶段和人均收入水平所决定的长期趋势。长期而言,中国医疗卫生投入 的整体规模仍将处于相当有限的水平。同时,就行业竞争结构而言,非均等化、高集中度的市场分布,进一步增强了医疗机构作为需求决定者所拥有的市场力量;供应方则具有竞争性强、同质化高的突出特征。因此,需求方拥有更强的定价权。另外,国际同业领先的市场地位以及药品价格的行政管制,则是激化市场份额与价格竞争、增大国内厂商竞争格局的刺激因素。未来,这些因素要获得根本性改变,还有待于行业环境和优势企业的较长时间的进化。由此,中国制药业需求与供给特征的共同作用,使其呈现出较为清晰的行业信用特征的图景:相对于国内市场,国际市场具有更高的风险暴露程度;相对于消费需求的持续成长,同质竞争导致行业盈利景气的循环;相对于产业链的上下游,行业成本结构的稳定性缺乏有效保护。由于获益于政府深化医药卫生体制改革(尤其是完善医疗保障体系的积极措施)所释放出的需求潜力对于竞争压力的有效缓解,以及市场竞争和监管治理所诱发的行业整固的积极影响,中国制药业于2006年开始进入新一轮的盈利景气上行区间。因此,结合近期行业变化,基本上可以获得中国制药业2010年信用展望:基本医疗保障体系的健全,对于促进药品需求释放的刺激效应仍将持续。但是,资本投入、合规要求刺激的产能扩张,对行业盈利景气上行构成潜在制约。中国制药业盈利景气循环的未来趋势,将主要地取决于产能扩张对于药品消费需求释放的消化进程。其中,竞争厂商数量和产能闲置率的趋势,将是行业景气未来转折的有益预示。另外,政府对医疗卫生机构采取的分类与地区化导向的改革,或将在一段时期内加剧药品终端市场的碎片化和非均等化。不过,知识产权监管环境的重构,有利于具有差异化优势的领先企业获得应对竞争压力的缓冲。需要强调的是,政府深化医药卫生体制的改革将继续对行业信用环境产生广泛、深远的影响。但是,改革实施和制度演进的多元化、渐进性、反复性特征(尤其是因分散试点、分布实施所致),或将导致制药业的信用环境积累更多的不明朗因素,同时也增加了研判有关影响广度、深度与时效性的复杂与不确定程度。2010年发布时间:2021-01-19 2022年一季度医药行业运行数据报告2022年发布时间:2022-06-01

2022年一季度医药行业运行数据报告2022年发布时间:2022-06-01 2020中国医药产业国际化蓝皮书7月30日,由中国医药保健品进出口商会、科睿唯安联合编写的《中国医药产业国际化蓝皮书》正式发布。据悉,《蓝皮书》基于中国医药产品海关进出口数据,科睿唯安NewportPremium全球仿制药原料药和中间体情报、Cortellis临床试验情报、交易情报、药政法规情报等数据全面分析中国医药产业国际化进展,并进行跨年度纵向分析对比,总结产业国际化发展脉络。2020年发布时间:2020-11-26

2020中国医药产业国际化蓝皮书7月30日,由中国医药保健品进出口商会、科睿唯安联合编写的《中国医药产业国际化蓝皮书》正式发布。据悉,《蓝皮书》基于中国医药产品海关进出口数据,科睿唯安NewportPremium全球仿制药原料药和中间体情报、Cortellis临床试验情报、交易情报、药政法规情报等数据全面分析中国医药产业国际化进展,并进行跨年度纵向分析对比,总结产业国际化发展脉络。2020年发布时间:2020-11-26 2022年4月医药行业运行数据报告2022年发布时间:2022-06-17

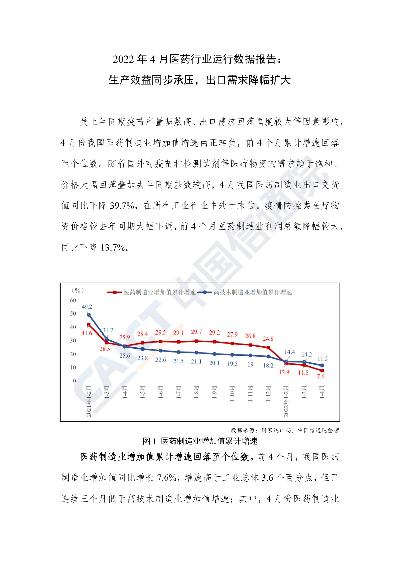

2022年4月医药行业运行数据报告2022年发布时间:2022-06-17 2024年1-4月中国医药行业运行情况月度报告2023-2024年发布时间:2024-11-12

2024年1-4月中国医药行业运行情况月度报告2023-2024年发布时间:2024-11-12 新零售,新趋势,新起点:中国医药行业前行中的思考麦肯锡对此进行了深入分析,总结出医药新零售的三大趋势,以期对保险公司、药企、药店等行业主要参与方有所启发。2021年发布时间:2021-09-22

新零售,新趋势,新起点:中国医药行业前行中的思考麦肯锡对此进行了深入分析,总结出医药新零售的三大趋势,以期对保险公司、药企、药店等行业主要参与方有所启发。2021年发布时间:2021-09-22 中国医药行业研发专题分析报告:转型、创新、发展,中国医药研发蓬勃兴起,从2018年上市公司年报看国内医药研发国内医药企业面临创新转型:医改稳步推进,医药市场新竟争规则立,医药上市公司研发投入十年复合增长40%,研发投入强度至少一倍提升空间,即将逐渐迈入收获期:以A股医药公司为例,研发支出快速增长,资本化水平持续提升,制药类上市公司研发投入快速增加,2016-2018年研发投入力度持续加大,医疗器械上市公司:2018年研发投入力度加大。2008-2018年发布时间:2019-11-18

中国医药行业研发专题分析报告:转型、创新、发展,中国医药研发蓬勃兴起,从2018年上市公司年报看国内医药研发国内医药企业面临创新转型:医改稳步推进,医药市场新竟争规则立,医药上市公司研发投入十年复合增长40%,研发投入强度至少一倍提升空间,即将逐渐迈入收获期:以A股医药公司为例,研发支出快速增长,资本化水平持续提升,制药类上市公司研发投入快速增加,2016-2018年研发投入力度持续加大,医疗器械上市公司:2018年研发投入力度加大。2008-2018年发布时间:2019-11-18 2020中国医药行业创新发展报告:拓展通往创新之路2020年发布时间:2022-01-12

2020中国医药行业创新发展报告:拓展通往创新之路2020年发布时间:2022-01-12 医药行业医药分析师眼中中国医药产业十年:赛道、护城河、管理层创新药、创新器械、创新疫苗:寻找大品种,寻找在研发、生产、销售上形成平台型优势甚至国际竞争力的公司;药企:恒瑞医药、人福医药、长春高新、贝达药业、我武生物、康弘药业、中国生物制药、信达生物、君实生物等;器械:迈瑞医疗、启明医疗、爱博医疗、心脉医疗、南微医学、安图生物、新产业、鱼跃医疗、健帆生物、山东药玻、艾德生物、万孚生物等•疫苗:康泰生物、智飞生物、沃森生物、万泰生物、康希诺等。2020年发布时间:2021-08-30

医药行业医药分析师眼中中国医药产业十年:赛道、护城河、管理层创新药、创新器械、创新疫苗:寻找大品种,寻找在研发、生产、销售上形成平台型优势甚至国际竞争力的公司;药企:恒瑞医药、人福医药、长春高新、贝达药业、我武生物、康弘药业、中国生物制药、信达生物、君实生物等;器械:迈瑞医疗、启明医疗、爱博医疗、心脉医疗、南微医学、安图生物、新产业、鱼跃医疗、健帆生物、山东药玻、艾德生物、万孚生物等•疫苗:康泰生物、智飞生物、沃森生物、万泰生物、康希诺等。2020年发布时间:2021-08-30 中国医药行业:集采常态化,看好创新产业链和非药板块首批带量采购影响有限,全国集采方案定稿。1)第一批带量采购规模小,总体来说对仿制药企影响有限。长期来看医保收入放缓背景下,仿制药降价是大势所趋,而国家医保局此次试水后,后续采购方案会逐步完善,我们预计下一批集采在2019下半年。2)带量采购意义在于减轻医保压力,优化支出结构,为新治疗方式腾挪空间,带量采购全国推广仍需时间;3)医保支付标准是带量采购后期实施的配套政策,医保支付将从按比例支付变为按通用名等额支付,仿制药将步入通用名时代。原研药自付金额与仿制药差距将增加,加速优质仿制药的进口替代。2019年发布时间:2019-06-11

中国医药行业:集采常态化,看好创新产业链和非药板块首批带量采购影响有限,全国集采方案定稿。1)第一批带量采购规模小,总体来说对仿制药企影响有限。长期来看医保收入放缓背景下,仿制药降价是大势所趋,而国家医保局此次试水后,后续采购方案会逐步完善,我们预计下一批集采在2019下半年。2)带量采购意义在于减轻医保压力,优化支出结构,为新治疗方式腾挪空间,带量采购全国推广仍需时间;3)医保支付标准是带量采购后期实施的配套政策,医保支付将从按比例支付变为按通用名等额支付,仿制药将步入通用名时代。原研药自付金额与仿制药差距将增加,加速优质仿制药的进口替代。2019年发布时间:2019-06-11 2023年度中国医药专利无效报告(附详细清单)2023年发布时间:2024-09-04

2023年度中国医药专利无效报告(附详细清单)2023年发布时间:2024-09-04 2022年度中国医药企业研发指数白皮书2022年发布时间:2024-04-11

2022年度中国医药企业研发指数白皮书2022年发布时间:2024-04-11 中国医药流通行业展望自建国以来,我国医药流通行业经历了“完全的计划经济”、“计划市场经济兼有”、“市场经济”三种经济体制下的变革,市场格局由垄断向开放竞争转变,市场活力得以释放,市场供应的产品和服务也日益丰富。2019年发布时间:2019-06-26

中国医药流通行业展望自建国以来,我国医药流通行业经历了“完全的计划经济”、“计划市场经济兼有”、“市场经济”三种经济体制下的变革,市场格局由垄断向开放竞争转变,市场活力得以释放,市场供应的产品和服务也日益丰富。2019年发布时间:2019-06-26