"中国银行业协会"相关数据

更新时间:2022-12-152019-2020中国银行业发展回顾与展望

中国经济历经周期性和结构性双重挑战

2019年中国经济历经周期性减速和结构性减速双重因素叠加。从全年数据来看,GDP累计增速放缓至6.1%。消费略有回落,社会消费品零售总额累计增长8.0%,主要受汽车市场疲软拖累(汽车类零售额累计下降0.8%,汽车整车制造企业的汽车销量则累计下滑8.2%)。投资方面,受制造业和基建投资不振影响,固定资产投资完成额累计仅增长5.4%,而房地产投资却高于预期,实现9.9%的增长。外贸方面,受中美贸易争端影响,国内出口和进口分别累计变动0.51%和-2.72%,其中对美出口和进口分别累计减少12.5%和20.9%。贸易争端带来的市场情绪波动使全年人民币对美元平均汇率较上年贬值4.1%,这也部分抵消了美国的关税冲击,并释放了流动性。

降准降息,量价齐动

2019年,应对经济下行压力,央行降准(量)和降息(价)操作,推动市场利率下行,降低企业融资成本,资金价格降低对银行息差带来一定影响,但是量价齐动营造了整体相对充裕的流动性环境,并且支持银行发行永续债补充资本,有利于提高银行信贷投放能力。

在“数量”的方面:央行连续下调金融机构存款准备金率,由2018年末中小型存款金融机构和大型存款金融机构的存款准备金率分别从14.50%和12.50%降至2019年13.00%和11.00%(并且2020年1月继续降准),为银行体系注入中长期流动性;在“价格”方面,2019年贷款市场报价利率(LPR)形成机制改革,疏通货币政策传导,2019年末一年期LPR较改革前下降16个基点。并且存量浮动利率贷款“换锚”LPR,打破贷款利率下限,降低企业融资成本。根据央行数据,2019年5家大型银行普惠型小微企业贷款增长超过55%,超过原定30%以上的政策目标,新发放普惠型小微企业贷款综合融资成本下降超过1个百分点。

【更多详情,请下载:2019-2020中国银行业发展回顾与展望】

2020年10月中国教育行业融资总表该统计数据包含了2020年10月中国教育行业融资总表,共发生30起。2020年发布时间:2021-03-10

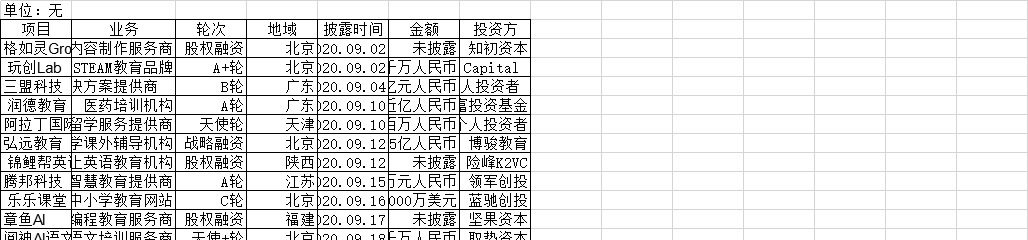

2020年10月中国教育行业融资总表该统计数据包含了2020年10月中国教育行业融资总表,共发生30起。2020年发布时间:2021-03-10 2020年9月中国教育行业融资总表该统计数据包含了2020年9月中国教育行业融资事件,共发生22起。2020年发布时间:2021-03-10

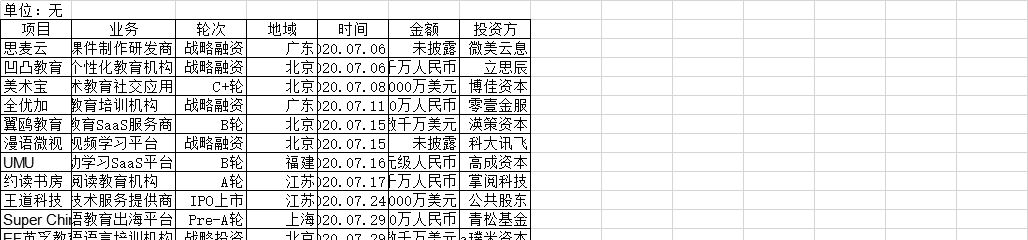

2020年9月中国教育行业融资总表该统计数据包含了2020年9月中国教育行业融资事件,共发生22起。2020年发布时间:2021-03-10 2020年7月中国教育行业融资表该统计数据包含了2020年7月中国教育行业融资事件,共发生15起2020年发布时间:2021-03-10

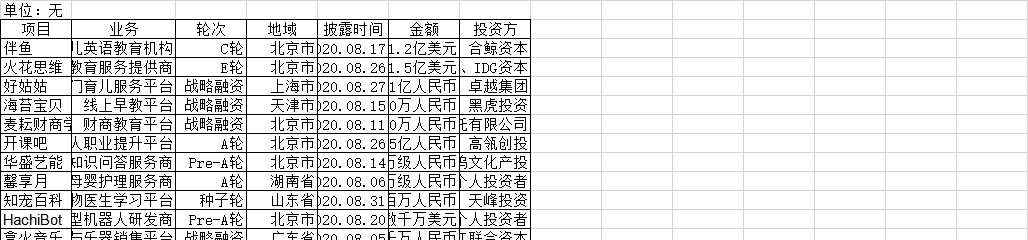

2020年7月中国教育行业融资表该统计数据包含了2020年7月中国教育行业融资事件,共发生15起2020年发布时间:2021-03-10 2020年8月中国教育行业融资总表该统计数据包含了2020年8月中国教育行业融资事件,共发生17起融资事件。2020年发布时间:2021-03-10

2020年8月中国教育行业融资总表该统计数据包含了2020年8月中国教育行业融资事件,共发生17起融资事件。2020年发布时间:2021-03-10 2020年中国教育行业融资事件总结该统计数据包含了2020年中国教育行业所有发生的融资事件总结。2020年发布时间:2021-07-22

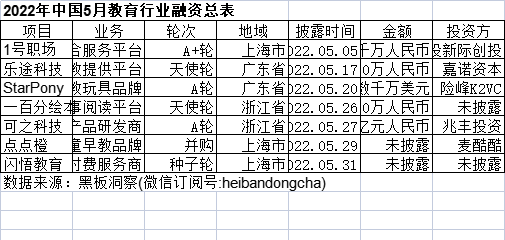

2020年中国教育行业融资事件总结该统计数据包含了2020年中国教育行业所有发生的融资事件总结。2020年发布时间:2021-07-22 2022年中国5月教育行业融资总表该统计数据包含了2022年中国5月教育行业融资总表。共发生7起融资事件。2022年发布时间:2022-07-25

2022年中国5月教育行业融资总表该统计数据包含了2022年中国5月教育行业融资总表。共发生7起融资事件。2022年发布时间:2022-07-25 2022年中国3月教育行业融资总表该统计数据包含了2022年中国3月教育行业融资总表。共发生13起融资事件。2022年发布时间:2022-07-25

2022年中国3月教育行业融资总表该统计数据包含了2022年中国3月教育行业融资总表。共发生13起融资事件。2022年发布时间:2022-07-25 2022年中国4月教育行业融资总表该统计数据包含了2022年中国4月教育行业融资总表。其中共发生17起融资事件。2022年发布时间:2022-07-25

2022年中国4月教育行业融资总表该统计数据包含了2022年中国4月教育行业融资总表。其中共发生17起融资事件。2022年发布时间:2022-07-25 2021年3月中国教育行业融资总表该统计数据包含了2021年3月中国教育行业所有发生的融资事件。2021年发布时间:2021-07-22

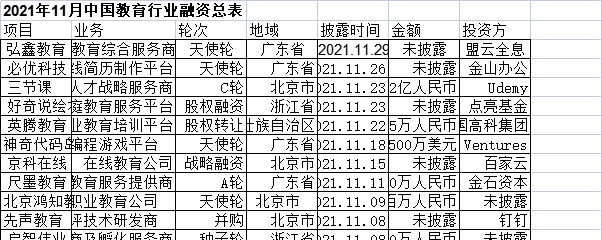

2021年3月中国教育行业融资总表该统计数据包含了2021年3月中国教育行业所有发生的融资事件。2021年发布时间:2021-07-22 2021年11月中国教育行业融资总表该统计数据包含了2021年11月中国教育行业融资总表,其中共有15起融资事件。2021年发布时间:2022-01-13

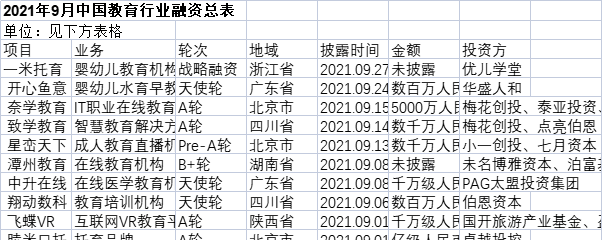

2021年11月中国教育行业融资总表该统计数据包含了2021年11月中国教育行业融资总表,其中共有15起融资事件。2021年发布时间:2022-01-13 2021年9月中国教育行业融资总表该统计数据包含了2021年9月中国教育行业融资总表,其中包含了14起融资事件。2021年发布时间:2021-11-16

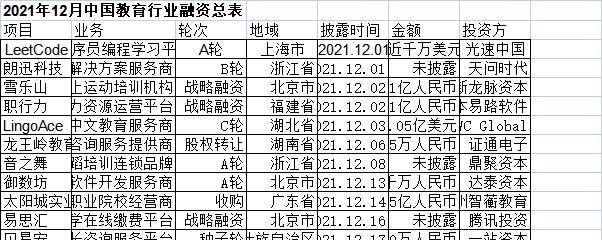

2021年9月中国教育行业融资总表该统计数据包含了2021年9月中国教育行业融资总表,其中包含了14起融资事件。2021年发布时间:2021-11-16 2021年12月中国教育行业融资总表该统计数据包含了2021年12月中国教育行业融资总表,其中共发生了19起融资事件。2021年发布时间:2022-01-13

2021年12月中国教育行业融资总表该统计数据包含了2021年12月中国教育行业融资总表,其中共发生了19起融资事件。2021年发布时间:2022-01-13 2021年8月中国教育行业融资总表该统计数据包含了2021年8月中国教育行业融资总表,其中共包含了22起融资事件。2021年发布时间:2021-11-16

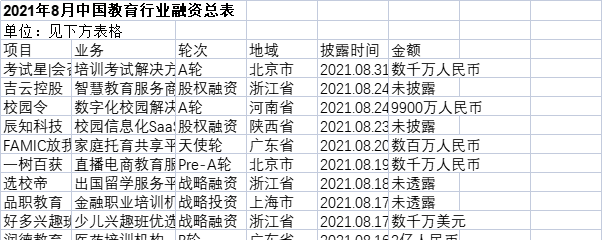

2021年8月中国教育行业融资总表该统计数据包含了2021年8月中国教育行业融资总表,其中共包含了22起融资事件。2021年发布时间:2021-11-16 2021年2月中国教育行业融资事件总表该统计数据包含了2021年2月中国教育行业发生的所有融资事件。2021年发布时间:2021-07-22

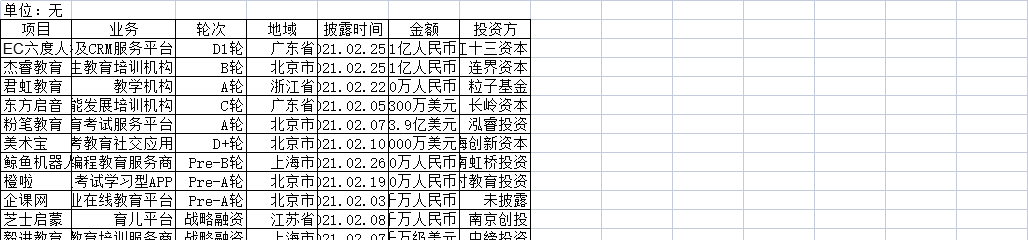

2021年2月中国教育行业融资事件总表该统计数据包含了2021年2月中国教育行业发生的所有融资事件。2021年发布时间:2021-07-22 2022年中国1-2月教育行业融资总表该统计数据包含了2022年中国1-2月教育行业融资总表。其中包括总共23起融资事件。2022年发布时间:2022-07-25

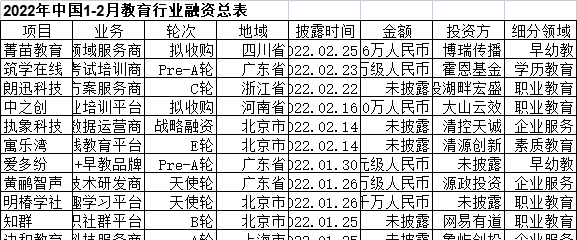

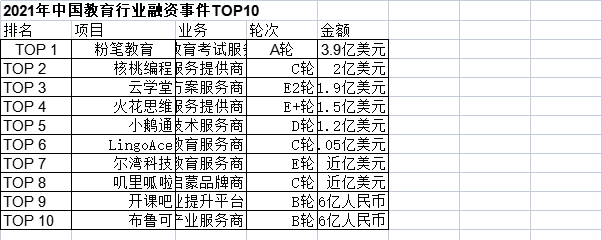

2022年中国1-2月教育行业融资总表该统计数据包含了2022年中国1-2月教育行业融资总表。其中包括总共23起融资事件。2022年发布时间:2022-07-25 2021年中国教育行业融资事件TOP10该统计数据包含了2021年中国教育行业融资事件TOP10,其中第一名最多为3.901亿元。。2021年发布时间:2022-01-13

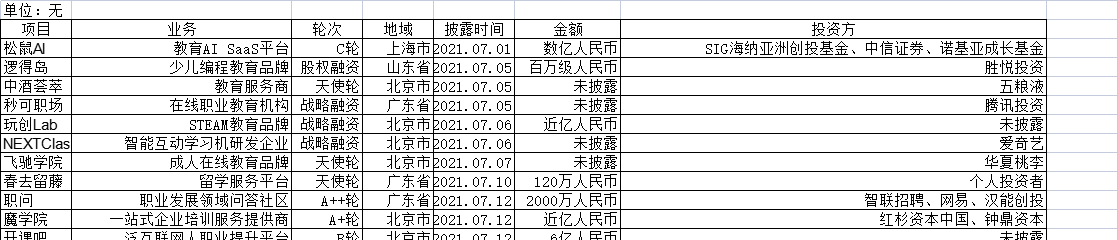

2021年中国教育行业融资事件TOP10该统计数据包含了2021年中国教育行业融资事件TOP10,其中第一名最多为3.901亿元。。2021年发布时间:2022-01-13 2021年7月中国教育行业融资总表该统计数据包含了2021年7月中国教育行业融资总表,包括7月发生的教育行业所有融资事件。2021年发布时间:2021-09-06

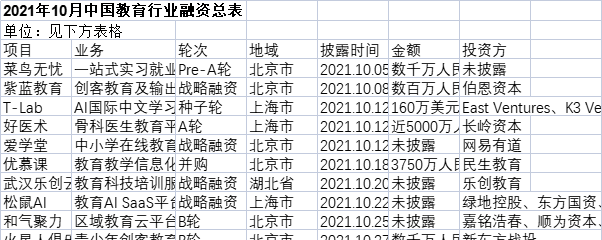

2021年7月中国教育行业融资总表该统计数据包含了2021年7月中国教育行业融资总表,包括7月发生的教育行业所有融资事件。2021年发布时间:2021-09-06 2021年10月中国教育行业融资总表该统计数据包含了2021年10月中国教育行业融资总表,其中包含12起融资事件。2021年发布时间:2021-11-16

2021年10月中国教育行业融资总表该统计数据包含了2021年10月中国教育行业融资总表,其中包含12起融资事件。2021年发布时间:2021-11-16 2022年6月中国教育行业融资总表该统计数据包含了2022年6月中国教育行业融资总表,其中共发生9起融资事件。2022年发布时间:2022-07-25

2022年6月中国教育行业融资总表该统计数据包含了2022年6月中国教育行业融资总表,其中共发生9起融资事件。2022年发布时间:2022-07-25 2018年10月中国教育行业投资事件该文档整理了201810月中国教育行业融资数据,包含融资事件及金额,及融资体量、融资地域、投资机构等。2018年发布时间:2020-01-09

2018年10月中国教育行业投资事件该文档整理了201810月中国教育行业融资数据,包含融资事件及金额,及融资体量、融资地域、投资机构等。2018年发布时间:2020-01-09