"中国税务年鉴"相关数据

更新时间:2024-11-282019中国税务前瞻:大数据时代下的中国税务管理

总体来看,我们观察到在中国发达的一线城市,如北京、上海和深圳,税务机关的征管有效性提升明显(例如,通过基于大数据技术的税务风险筛查、纳税人信用评级等)。税务官员在积累丰富经验的同时,有机会获得更有效的培训以帮助他们更好地理解日益复杂的纳税人商业安排。在越来越多的案例中,这些情况有效促进税务官员采取更“合理”的方法来处理纳税人问题。中国税收法律法规经常留下许多“灰色地带”,发达城市税务官员的经验、眼光、对商业实质的敏锐,促成了这些地方的税收征管实操更加符合税收法规本意和商业实质。这一点也可以从税务机关与纳税人的沟通中看出来。税务机关采用时兴的即时通讯形式(例如,通过网络帖子和微信新闻稿)与纳税人沟通,在最新动态中税务机关越来越强调为纳税人服务。尽管未来几年经济形势复杂,纳税人希望这种正面、积极的发展能够延续。同时纳税人也期待,基于大数据技术的税收征管方式、组织机构变革和征管培训可以被推广到中小城市,以提高这些地方税务机关的征管有效性和商业感知能力。

在此必须指出,这些趋势与税务机关内部管理的提升有着复杂的相互作用关系。严格征管执法有助于遏制不当适用税法,但可能会导致税务官员执法过于保守,仅根据税法字面意思执行,不能根据税法本意去解读复杂或创新的商业安排。

【更多详情,请下载:2019中国税务前瞻:大数据时代下的中国税务管理】

- 2019中国税务前瞻:大数据时代下的中国税务管理在高度数字化的环境了解税务的未来发展,回顾增值税的发展过程,从而为其他税种改革提供指引;由于无法适应数字经济商业模式,企业所得税将会在未来十年被彻底颠覆;未来大多数税种将按照数据征税,并将取代其他大多数判断依据;现代税务专业人士(无论是内部还是外部人员)面对的挑战将会是管理数据,找出差异,预测趋势,掌控数据并在数据中洞悉先机。2019年发布时间:2019-06-11

中国税务风险管理自2009年来,国家税务总局先后出台了一系列法规,以解決大企业的税收管理问题。這些法规將税务风险管理视为税务监督中越来越重要的一个組成部分,要求企业管理层对企业的税务战略及其后果最终负责。因此,企业管理层应实施有效的税务风险制度,确保企业税务风险能够得到适当控制,并在企业決策过程中充分考虑影响重大交易和商业策略的税务因素。2021年发布时间:2021-05-08

中国税务风险管理自2009年来,国家税务总局先后出台了一系列法规,以解決大企业的税收管理问题。這些法规將税务风险管理视为税务监督中越来越重要的一个組成部分,要求企业管理层对企业的税务战略及其后果最终负责。因此,企业管理层应实施有效的税务风险制度,确保企业税务风险能够得到适当控制,并在企业決策过程中充分考虑影响重大交易和商业策略的税务因素。2021年发布时间:2021-05-08 毕马威中国税务争议与纠纷解决服务纵观全球,中国的税收环境相比之下非常棘手和富有挑战性。在日趋庞大的财政收入压力下,中国地方税务机关不断加强税务稽查和纳税调整力度,纳税人被加征罚款和滞纳金的风险不断攀升。此外,中国税收法规的持续变革也为企业税务管理增添了不确定性,令企业难以预测。有鉴于此,纳税人亟须争取先发优势,积极应对潜在的税务纠纷和地方税务稽查。2012年发布时间:2021-05-24

毕马威中国税务争议与纠纷解决服务纵观全球,中国的税收环境相比之下非常棘手和富有挑战性。在日趋庞大的财政收入压力下,中国地方税务机关不断加强税务稽查和纳税调整力度,纳税人被加征罚款和滞纳金的风险不断攀升。此外,中国税收法规的持续变革也为企业税务管理增添了不确定性,令企业难以预测。有鉴于此,纳税人亟须争取先发优势,积极应对潜在的税务纠纷和地方税务稽查。2012年发布时间:2021-05-24 2019中国税务前瞻:中国为发展创新加强税收激励在对外经济方面,美国税改使美国对有形高科技产品投资及创新技术投资更具吸引力。美国BEAT法规打压从海外进行外包研发服务,影响其他国家研发活动出口业务的发展。加之美国对中国出口加征关税的计划,这都引起了对中国自主开发创新性新产品和出口服务是否会遭遇阻碍的担忧。2019年发布时间:2019-06-11

2019中国税务前瞻:中国为发展创新加强税收激励在对外经济方面,美国税改使美国对有形高科技产品投资及创新技术投资更具吸引力。美国BEAT法规打压从海外进行外包研发服务,影响其他国家研发活动出口业务的发展。加之美国对中国出口加征关税的计划,这都引起了对中国自主开发创新性新产品和出口服务是否会遭遇阻碍的担忧。2019年发布时间:2019-06-11 毕马威中国税务数字化转型之道OECD和二十国集团(G20)对“应对数字化带来的税收挑战”的BEPS倡议是在过去五年中逐步形成的。《中期报告》的标题本身正反映了对这一倡议的思维转变,从原来将“数字经济”视为更广泛的BEPS问题的一个组成部分来加以关注,到后来转变为关注整体经济的数字化的应对方案。2019年发布时间:2021-05-24

毕马威中国税务数字化转型之道OECD和二十国集团(G20)对“应对数字化带来的税收挑战”的BEPS倡议是在过去五年中逐步形成的。《中期报告》的标题本身正反映了对这一倡议的思维转变,从原来将“数字经济”视为更广泛的BEPS问题的一个组成部分来加以关注,到后来转变为关注整体经济的数字化的应对方案。2019年发布时间:2021-05-24 2019中国税务前瞻:美国重塑全球竞争力-美国税改对中国的影响报告显示,总体来说,美国税收改革的目的是为了增强美国在全球市场的竞争力,也意图修正那些一直以来被视为造成在美国以外地区储备现金和分流劳动力的政策缺陷。最终结果是当局实施大幅降低整体企业税的法定税率,并采取新措施将重点放在减少利润转移出美国的方面,包括增加各种限制,以及大幅扩大适用于美国企业境外关联公司的规则。2019年发布时间:2019-06-11

2019中国税务前瞻:美国重塑全球竞争力-美国税改对中国的影响报告显示,总体来说,美国税收改革的目的是为了增强美国在全球市场的竞争力,也意图修正那些一直以来被视为造成在美国以外地区储备现金和分流劳动力的政策缺陷。最终结果是当局实施大幅降低整体企业税的法定税率,并采取新措施将重点放在减少利润转移出美国的方面,包括增加各种限制,以及大幅扩大适用于美国企业境外关联公司的规则。2019年发布时间:2019-06-11 2019中国税务前瞻:中国在贸易紧张局势中的表现和应对如果争端无法在短期内终止,中美贸易摩擦将对全球的贸易环境造成重大的影响。考虑到贸易摩擦中会存在时而缓和时而紧张的局势,企业应当理解贸易环境的动荡将成为一种“新常态”,及时制定合理且适应自身的商业和运营策略。2019年发布时间:2019-06-11

2019中国税务前瞻:中国在贸易紧张局势中的表现和应对如果争端无法在短期内终止,中美贸易摩擦将对全球的贸易环境造成重大的影响。考虑到贸易摩擦中会存在时而缓和时而紧张的局势,企业应当理解贸易环境的动荡将成为一种“新常态”,及时制定合理且适应自身的商业和运营策略。2019年发布时间:2019-06-11 中国税务快讯:中国个人所得税现行主要优惠政策及变化趋势近期,个人所得税优惠政策的何去何从备受社会公众广泛关注。距离税收优惠政策有效期还剩9个月的时间,市场上涌现出一些对于政策走向的推测与传闻。毕马威以现行有效的税收政策为基础,对个人所得税优惠政策进行归纳解析,并展望税务相关工作的未来趋势,以期帮助广大企业及纳税人深入理解税收政策,并基于企业及个人自身做出及时、有效、合理的应对决策。2021年发布时间:2021-05-08

中国税务快讯:中国个人所得税现行主要优惠政策及变化趋势近期,个人所得税优惠政策的何去何从备受社会公众广泛关注。距离税收优惠政策有效期还剩9个月的时间,市场上涌现出一些对于政策走向的推测与传闻。毕马威以现行有效的税收政策为基础,对个人所得税优惠政策进行归纳解析,并展望税务相关工作的未来趋势,以期帮助广大企业及纳税人深入理解税收政策,并基于企业及个人自身做出及时、有效、合理的应对决策。2021年发布时间:2021-05-08 2015年中华人民共和国税务概览本手册旨在对中华人民共和国税收作基本的概述。除非另有说明,本手册中的内容是于2015年1月1日按当时所有公开的信息所编制的。目的是对读者可能提出的一些基本但重要的问题作出解答。因篇幅有限,本手册并不能涵盖税法规定的所有内容。2015年发布时间:2021-09-22

2015年中华人民共和国税务概览本手册旨在对中华人民共和国税收作基本的概述。除非另有说明,本手册中的内容是于2015年1月1日按当时所有公开的信息所编制的。目的是对读者可能提出的一些基本但重要的问题作出解答。因篇幅有限,本手册并不能涵盖税法规定的所有内容。2015年发布时间:2021-09-22 中国住户调查年鉴2017一、《中国住户调查年鉴2017》是一本全面反映中国城乡居民收支、生产和生活状况的资料性年鉴。该年鉴收录了历年全国及分城乡居民收支与生活状况主要数据,以及分省、分地区及按收入等份分组和按4个经济区域分组的住户调查基本情况及收支数据,还包括农村住户固定资产投资情况,以及住户调查其他数据。二、2012年国家统计局对原来分开组织实施的城镇住户调查和农村住户调查实施了一体化改革,统一了抽样方法、指标口径等,本书所收录的2013年及之后年份的居民收支及生活状况数据资料来源于国家统计局自2013年起组织开展的全国住户收支与生活状况调查(称为新口径数据);2012年及以前年份的数据资料来源于分别开展的城镇住户调查和农村住户调查(称为老口径数据),未包括香港、澳门特别行政区和台湾省数据。其中,2012年及以前年份的分城乡居民收支数据分别按照城乡住户调查方案采集和汇总,编辑过程中尽量与以往年鉴资料保持一致。三、全书内容分为如下部分,即:综述;(一)全国及分城乡居民收支与生活状况调查主要数据;(二)分地区居民收支与生活状况调查主要数据;(三)历年城镇和农村住户调查主要数据;(四)2005-2012年城镇和农村住户调查主要分组数据;(五)2005-2012年分地区城镇和农村住户调查收支数据;(六)全国及分地区农村住户固定资产投资情况;(七)住户调查其他数据;住户调查简介。2017年发布时间:2019-06-11

中国住户调查年鉴2017一、《中国住户调查年鉴2017》是一本全面反映中国城乡居民收支、生产和生活状况的资料性年鉴。该年鉴收录了历年全国及分城乡居民收支与生活状况主要数据,以及分省、分地区及按收入等份分组和按4个经济区域分组的住户调查基本情况及收支数据,还包括农村住户固定资产投资情况,以及住户调查其他数据。二、2012年国家统计局对原来分开组织实施的城镇住户调查和农村住户调查实施了一体化改革,统一了抽样方法、指标口径等,本书所收录的2013年及之后年份的居民收支及生活状况数据资料来源于国家统计局自2013年起组织开展的全国住户收支与生活状况调查(称为新口径数据);2012年及以前年份的数据资料来源于分别开展的城镇住户调查和农村住户调查(称为老口径数据),未包括香港、澳门特别行政区和台湾省数据。其中,2012年及以前年份的分城乡居民收支数据分别按照城乡住户调查方案采集和汇总,编辑过程中尽量与以往年鉴资料保持一致。三、全书内容分为如下部分,即:综述;(一)全国及分城乡居民收支与生活状况调查主要数据;(二)分地区居民收支与生活状况调查主要数据;(三)历年城镇和农村住户调查主要数据;(四)2005-2012年城镇和农村住户调查主要分组数据;(五)2005-2012年分地区城镇和农村住户调查收支数据;(六)全国及分地区农村住户固定资产投资情况;(七)住户调查其他数据;住户调查简介。2017年发布时间:2019-06-11 2019中国税务前瞻:中国个人所得税向前迈出了巨大一步报告将从“中低收入工薪阶层”、“外籍/外派员工”、“高净值人士”和“雇主”四个方面来进行分析个税改革的影响。2019年发布时间:2019-06-11

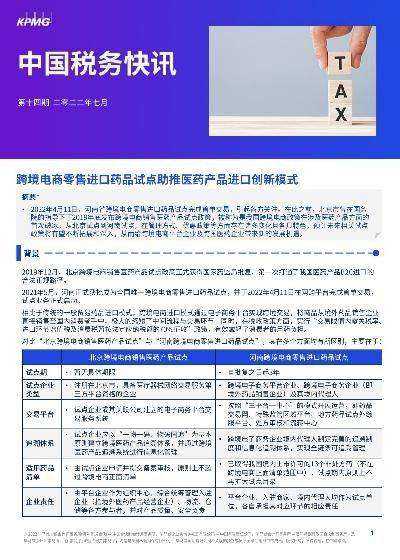

2019中国税务前瞻:中国个人所得税向前迈出了巨大一步报告将从“中低收入工薪阶层”、“外籍/外派员工”、“高净值人士”和“雇主”四个方面来进行分析个税改革的影响。2019年发布时间:2019-06-11 中国税务快讯:跨境电商零售进口药品试点助推医药产品进口创新模式2022年发布时间:2022-08-12

中国税务快讯:跨境电商零售进口药品试点助推医药产品进口创新模式2022年发布时间:2022-08-12 中国税收概述20232023年发布时间:2023-09-28

中国税收概述20232023年发布时间:2023-09-28 中国教育行业投资年鉴·电子版为明确投资机构与教育品牌的联系,黑板洞察推出了《2020中国教育行业投资年鉴》。此书统计了十大热门赛道、百家投资机构、历数了投资事件,并配以可视化的图表,帮助读者快速理解重点信息。2020年发布时间:2020-12-28

中国教育行业投资年鉴·电子版为明确投资机构与教育品牌的联系,黑板洞察推出了《2020中国教育行业投资年鉴》。此书统计了十大热门赛道、百家投资机构、历数了投资事件,并配以可视化的图表,帮助读者快速理解重点信息。2020年发布时间:2020-12-28 中国税收营商环境发展报告(2013-2022)2013-2022年发布时间:2024-08-27

中国税收营商环境发展报告(2013-2022)2013-2022年发布时间:2024-08-27 2021中国汽车营销年鉴2021年发布时间:2022-01-28

2021中国汽车营销年鉴2021年发布时间:2022-01-28 2019世界能源统计年鉴年鉴对全球能源数据进行了全面的汇总与分析。本年度年鉴强调,针对气候变化采取行动的呼声日益高涨,但减少碳排放的实际进展却相对缓慢,目标与现实之间的差距日益显著。2019年发布时间:2019-08-14

2019世界能源统计年鉴年鉴对全球能源数据进行了全面的汇总与分析。本年度年鉴强调,针对气候变化采取行动的呼声日益高涨,但减少碳排放的实际进展却相对缓慢,目标与现实之间的差距日益显著。2019年发布时间:2019-08-14 2022美国基金业年鉴(英)2022年发布时间:2022-06-08

2022美国基金业年鉴(英)2022年发布时间:2022-06-08 中国银行业理财业务发展报告暨理财公司年鉴(2022)2022年发布时间:2023-02-02

中国银行业理财业务发展报告暨理财公司年鉴(2022)2022年发布时间:2023-02-02 2019中国区块链产业年鉴专利篇纵观2018全年,整个行业呈现出由狂热转向理性思索的阶段。一方面,数字货币行业泡沫逐渐褪散,政策导向愈加明朗,但路径尚不明确。另一方面区块链技术得以持续发展,行业逐渐进入“区块链3.0”阶段,技术探索者开始将目光放在服务实体产业上,相关行业应用也开始出现,技术赋能实体经济将是未来的趋势,但如何赋能,仍是行业内亟需解决的问题。2019年发布时间:2019-06-11

2019中国区块链产业年鉴专利篇纵观2018全年,整个行业呈现出由狂热转向理性思索的阶段。一方面,数字货币行业泡沫逐渐褪散,政策导向愈加明朗,但路径尚不明确。另一方面区块链技术得以持续发展,行业逐渐进入“区块链3.0”阶段,技术探索者开始将目光放在服务实体产业上,相关行业应用也开始出现,技术赋能实体经济将是未来的趋势,但如何赋能,仍是行业内亟需解决的问题。2019年发布时间:2019-06-11