"中国涉外企业所得税数据"相关数据

更新时间:2024-10-29自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公益性捐赠支出年度扣除限额时,符合上述条件的扶贫捐赠支出不计算在内。

“目标脱贫地区”包括832个国家扶贫开发工作重点县、集中连片特困地区县(新疆阿克苏地区6县1市享受片区政策)和建档立卡贫困村。

自2019年1月1日起,企业发行的永续债,可以适用股息、红利企业所得税政策。即:投资方取得的永续债利息收入属于股息、红利性质,按照现行企业所得税政策相关规定进行处理,其中,发行方和投资方均为居民企业的,永续债利息收入可以适用企业所得税法规定的居民企业之间的股息、红利等权益性投资收益免征企业所得税规定;同时发行方支付的永续债利息支出不得在企业所得税税前扣除。

企业发行符合规定条件的永续债,也可以按照债券利息适用企业所得税政策,即:发行方支付的永续债利息支出准予在其企业所得税税前扣除;投资方取得的永续债利息收入应当依法纳税。

【更多详情,请下载:2019年度企业所得税政策研讨】

2000-2018年全球86个国家和地区企业所得税综合税率企业所得税合并税率显示了中央政府和次级中央(法定)企业所得税的基本合并税率,由中央政府税率(减去地方税的扣除额)加上次级中央税率得出。2000-2018年发布时间:2020-06-16

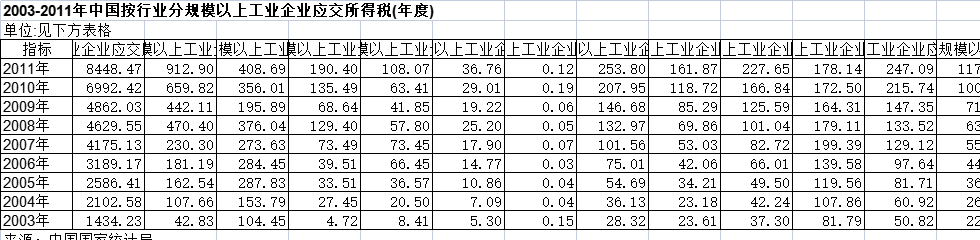

2000-2018年全球86个国家和地区企业所得税综合税率企业所得税合并税率显示了中央政府和次级中央(法定)企业所得税的基本合并税率,由中央政府税率(减去地方税的扣除额)加上次级中央税率得出。2000-2018年发布时间:2020-06-16 2003-2011年中国按行业分规模以上工业企业应交所得税(年度)该数据包含了2003-2011年中国按行业分规模以上工业企业应交所得税(年度)。2011年规模以上工业企业应交所得税为8448.47亿元,煤炭开采和洗选业规模以上工业企业应交所得税为912.90亿元,石油和天然气开采业规模以上工业企业应交所得税为408.69亿元,黑色金属矿采选业规模以上工业企业应交所得税为190.40亿元,有色金属矿采选业规模以上工业企业应交所得税为108.07亿元。2003-2011年发布时间:2022-05-06

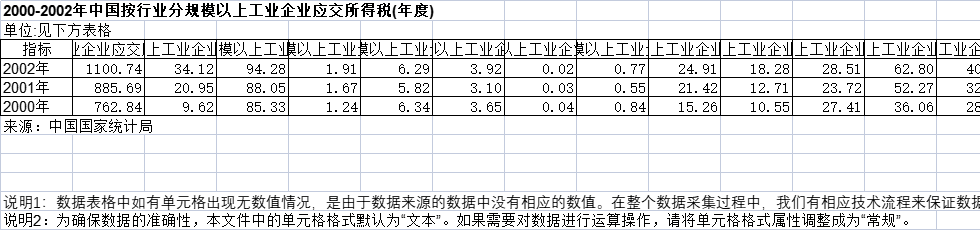

2003-2011年中国按行业分规模以上工业企业应交所得税(年度)该数据包含了2003-2011年中国按行业分规模以上工业企业应交所得税(年度)。2011年规模以上工业企业应交所得税为8448.47亿元,煤炭开采和洗选业规模以上工业企业应交所得税为912.90亿元,石油和天然气开采业规模以上工业企业应交所得税为408.69亿元,黑色金属矿采选业规模以上工业企业应交所得税为190.40亿元,有色金属矿采选业规模以上工业企业应交所得税为108.07亿元。2003-2011年发布时间:2022-05-06 2000-2002年中国按行业分规模以上工业企业应交所得税(年度)该数据包含了2000-2002年中国按行业分规模以上工业企业应交所得税(年度)。2002年规模以上工业企业应交所得税为1100.74亿元,煤炭采选业规模以上工业企业应交所得税为34.12亿元,石油和天然气开采业规模以上工业企业应交所得税为94.28亿元,黑色金属矿采选业规模以上工业企业应交所得税为1.91亿元,有色金属矿采选业规模以上工业企业应交所得税为6.29亿元。2000-2002年发布时间:2022-05-06

2000-2002年中国按行业分规模以上工业企业应交所得税(年度)该数据包含了2000-2002年中国按行业分规模以上工业企业应交所得税(年度)。2002年规模以上工业企业应交所得税为1100.74亿元,煤炭采选业规模以上工业企业应交所得税为34.12亿元,石油和天然气开采业规模以上工业企业应交所得税为94.28亿元,黑色金属矿采选业规模以上工业企业应交所得税为1.91亿元,有色金属矿采选业规模以上工业企业应交所得税为6.29亿元。2000-2002年发布时间:2022-05-06 2000-2014年中国按登记注册类型分规模以上工业企业应交所得税(年度)该数据包含了2000-2014年中国按登记注册类型分规模以上工业企业应交所得税(年度)。2014年工业企业应交所得税为9889.75亿元,轻工业企业应交所得税为3069.70亿元,重工业企业应交所得税为6820.05亿元,大型工业企业应交所得税为4333.45亿元,中型工业企业应交所得税为2592.68亿元。2000-2014年发布时间:2022-05-06

2000-2014年中国按登记注册类型分规模以上工业企业应交所得税(年度)该数据包含了2000-2014年中国按登记注册类型分规模以上工业企业应交所得税(年度)。2014年工业企业应交所得税为9889.75亿元,轻工业企业应交所得税为3069.70亿元,重工业企业应交所得税为6820.05亿元,大型工业企业应交所得税为4333.45亿元,中型工业企业应交所得税为2592.68亿元。2000-2014年发布时间:2022-05-06 1972-2019年全球156个国家和地区所得税、利润税和资本收益税(现值本币)该数据包含了1972-2019年全球156个国家和地区所得税、利润税和资本收益税(现值本币)。阿富汗2017年为28026389585.45(现值本币),2016年为25170226474.71(现值本币),2015年为39794987704.39(现值本币),2014年为33099262219.0668(现值本币),2013年为27653398808(现值本币)。1972-2019年发布时间:2020-12-10

1972-2019年全球156个国家和地区所得税、利润税和资本收益税(现值本币)该数据包含了1972-2019年全球156个国家和地区所得税、利润税和资本收益税(现值本币)。阿富汗2017年为28026389585.45(现值本币),2016年为25170226474.71(现值本币),2015年为39794987704.39(现值本币),2014年为33099262219.0668(现值本币),2013年为27653398808(现值本币)。1972-2019年发布时间:2020-12-10 2019年中国银行代客涉外收付款数据(分地区)该数据包含了2019年银行代客涉外收付款数据(分地区)。北京1月收入323亿美元,2月收入236亿美元,3月收入293亿美元,4月收入302亿美元,5月收入326亿美元。2019年发布时间:2020-01-09

2019年中国银行代客涉外收付款数据(分地区)该数据包含了2019年银行代客涉外收付款数据(分地区)。北京1月收入323亿美元,2月收入236亿美元,3月收入293亿美元,4月收入302亿美元,5月收入326亿美元。2019年发布时间:2020-01-09 2010-2019中国银行代客涉外收付款数据时间序列该数据包含了2010-2019银行代客涉外收付款数据时间序列。年度以人民币计价2018年收入为230186亿人民币,月度以为民币计价2019年9月末收入为21521亿人民币,年度以美元计价2018年收入为34779亿美元,月度以美元计价2019年9月收入为182亿美元。2010-2019年发布时间:2020-01-09

2010-2019中国银行代客涉外收付款数据时间序列该数据包含了2010-2019银行代客涉外收付款数据时间序列。年度以人民币计价2018年收入为230186亿人民币,月度以为民币计价2019年9月末收入为21521亿人民币,年度以美元计价2018年收入为34779亿美元,月度以美元计价2019年9月收入为182亿美元。2010-2019年发布时间:2020-01-09 1988-2011年中国涉外公证文书分类(年度)该数据包含了1988-2011年中国涉外公证文书分类(年度)。2007年涉外公证文书办证件数为3201449件,涉外收养公证办证件数为11047件,涉外遗嘱公证办证件数为897件,涉外出生公证办证件数为442150件,涉外死亡公证办证件数为13848件。1988-2011年发布时间:2022-05-06

1988-2011年中国涉外公证文书分类(年度)该数据包含了1988-2011年中国涉外公证文书分类(年度)。2007年涉外公证文书办证件数为3201449件,涉外收养公证办证件数为11047件,涉外遗嘱公证办证件数为897件,涉外出生公证办证件数为442150件,涉外死亡公证办证件数为13848件。1988-2011年发布时间:2022-05-06 2008-2009年上海市海外企业情况该数据包含了2008-2009年上海市海外企业情况。企业数2008年新增104个。2008-2009年发布时间:2021-02-23

2008-2009年上海市海外企业情况该数据包含了2008-2009年上海市海外企业情况。企业数2008年新增104个。2008-2009年发布时间:2021-02-23 2011-2012年上海市海外企业情况该数据包含了2011-2012年上海市海外企业情况。项目2011年新增172个。2011-2012年发布时间:2021-02-20

2011-2012年上海市海外企业情况该数据包含了2011-2012年上海市海外企业情况。项目2011年新增172个。2011-2012年发布时间:2021-02-20 2012-2013年上海市海外企业情况该数据包含了2012年-2013年上海市海外企业情况。项目2012年新增249个。2012-2013年发布时间:2021-02-20

2012-2013年上海市海外企业情况该数据包含了2012年-2013年上海市海外企业情况。项目2012年新增249个。2012-2013年发布时间:2021-02-20 2013-2014年上海市海外企业情况该数据包含了2013年-2014年上海市海外企业情况。项目2013年新增347个。2013-2014年发布时间:2021-02-07

2013-2014年上海市海外企业情况该数据包含了2013年-2014年上海市海外企业情况。项目2013年新增347个。2013-2014年发布时间:2021-02-07 2014-2015年上海市海外企业情况该数据包含了2014年-2015年上海市海外企业情况。项目2014年新增594个。2014-2015年发布时间:2021-02-05

2014-2015年上海市海外企业情况该数据包含了2014年-2015年上海市海外企业情况。项目2014年新增594个。2014-2015年发布时间:2021-02-05 2009-2010年上海市海外企业情况该数据包含了2009-2010年上海市海外企业情况。企业数(个)2009年新增166个。2009-2010年发布时间:2021-02-23

2009-2010年上海市海外企业情况该数据包含了2009-2010年上海市海外企业情况。企业数(个)2009年新增166个。2009-2010年发布时间:2021-02-23 2010-2011年上海市海外企业情况该数据包含了2010年-2011年年上海市海外企业情况。企业数2010年年新增179个。2010-2011年发布时间:2021-02-23

2010-2011年上海市海外企业情况该数据包含了2010年-2011年年上海市海外企业情况。企业数2010年年新增179个。2010-2011年发布时间:2021-02-23 2018-2020年中国按行业分实现工艺创新的企业所占比重(年度)该数据包含了2018-2020年中国按行业分实现工艺创新的企业所占比重(年度)。2020年实现工艺创新的企业所占比重为39.4%,实现工艺创新的采矿业企业占规模以上工业企业的比重为16.1%,实现工艺创新的煤炭开采和洗选业企业占规模以上工业企业的比重为15.1%,实现工艺创新的石油和天然气开采业企业占规模以上工业企业的比重为45.3%,实现工艺创新的黑色金属矿采选业企业占规模以上工业企业的比重为16.7%。2018-2020年发布时间:2022-05-06

2018-2020年中国按行业分实现工艺创新的企业所占比重(年度)该数据包含了2018-2020年中国按行业分实现工艺创新的企业所占比重(年度)。2020年实现工艺创新的企业所占比重为39.4%,实现工艺创新的采矿业企业占规模以上工业企业的比重为16.1%,实现工艺创新的煤炭开采和洗选业企业占规模以上工业企业的比重为15.1%,实现工艺创新的石油和天然气开采业企业占规模以上工业企业的比重为45.3%,实现工艺创新的黑色金属矿采选业企业占规模以上工业企业的比重为16.7%。2018-2020年发布时间:2022-05-06 2018-2020年中国按行业分实现产品创新的企业所占比重(年度)该数据包含了2018-2020年中国按行业分实现产品创新的企业所占比重(年度)。2020年实现产品创新的企业所占比重为35.3%,实现产品创新的采矿业企业占规模以上工业企业的比重为4.9%,实现产品创新的煤炭开采和洗选业企业占规模以上工业企业的比重为2.8%,实现产品创新的石油和天然气开采业企业占规模以上工业企业的比重为9.4%,实现产品创新的黑色金属矿采选业企业占规模以上工业企业的比重为3.7%。2018-2020年发布时间:2022-05-06

2018-2020年中国按行业分实现产品创新的企业所占比重(年度)该数据包含了2018-2020年中国按行业分实现产品创新的企业所占比重(年度)。2020年实现产品创新的企业所占比重为35.3%,实现产品创新的采矿业企业占规模以上工业企业的比重为4.9%,实现产品创新的煤炭开采和洗选业企业占规模以上工业企业的比重为2.8%,实现产品创新的石油和天然气开采业企业占规模以上工业企业的比重为9.4%,实现产品创新的黑色金属矿采选业企业占规模以上工业企业的比重为3.7%。2018-2020年发布时间:2022-05-06 1993-2020年中国按登记注册类型分建筑业企业所有者权益(年度)该数据包含了1993-2020年中国按登记注册类型分建筑业企业所有者权益(年度)。2020年建筑业企业所有者权益为85100.24亿元,内资建筑业企业所有者权益为83964.39亿元,国有建筑业企业所有者权益为11923.41亿元,集体建筑业企业所有者权益为748.28亿元,港澳台商投资建筑业企业所有者权益为570.57亿元。1993-2020年发布时间:2022-05-06

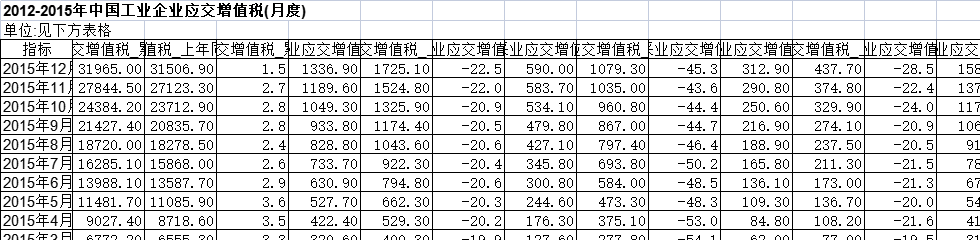

1993-2020年中国按登记注册类型分建筑业企业所有者权益(年度)该数据包含了1993-2020年中国按登记注册类型分建筑业企业所有者权益(年度)。2020年建筑业企业所有者权益为85100.24亿元,内资建筑业企业所有者权益为83964.39亿元,国有建筑业企业所有者权益为11923.41亿元,集体建筑业企业所有者权益为748.28亿元,港澳台商投资建筑业企业所有者权益为570.57亿元。1993-2020年发布时间:2022-05-06 2012-2015年中国工业企业应交增值税(月度)该数据包含了2012-2015年中国工业企业应交增值税(月度)。2015年12月工业企业应交增值税_累计值为31965.00亿元,工业企业应交增值税_上年同期累计值为31506.90亿元,工业企业应交增值税_累计增长为1.5%,煤炭开采和洗选业应交增值税_累计值为1336.90亿元,煤炭开采和洗选业应交增值税_上年同期累计值为1725.10亿元。2012-2015年发布时间:2022-05-06

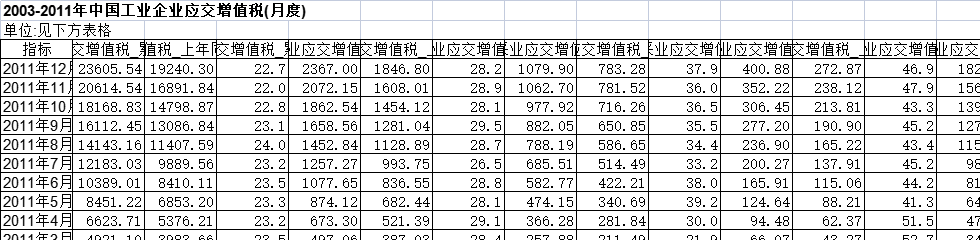

2012-2015年中国工业企业应交增值税(月度)该数据包含了2012-2015年中国工业企业应交增值税(月度)。2015年12月工业企业应交增值税_累计值为31965.00亿元,工业企业应交增值税_上年同期累计值为31506.90亿元,工业企业应交增值税_累计增长为1.5%,煤炭开采和洗选业应交增值税_累计值为1336.90亿元,煤炭开采和洗选业应交增值税_上年同期累计值为1725.10亿元。2012-2015年发布时间:2022-05-06 2003-2011年中国工业企业应交增值税(月度)该数据包含了2003-2011年中国工业企业应交增值税(月度)。2011年12月工业企业应交增值税_累计值为23605.54亿元,工业企业应交增值税_上年同期累计值为19240.30亿元,工业企业应交增值税_累计增长为22.7%,煤炭开采和洗选业应交增值税_累计值为2367.00亿元,煤炭开采和洗选业应交增值税_上年同期累计值为1846.80亿元。2003-2011年发布时间:2022-05-06

2003-2011年中国工业企业应交增值税(月度)该数据包含了2003-2011年中国工业企业应交增值税(月度)。2011年12月工业企业应交增值税_累计值为23605.54亿元,工业企业应交增值税_上年同期累计值为19240.30亿元,工业企业应交增值税_累计增长为22.7%,煤炭开采和洗选业应交增值税_累计值为2367.00亿元,煤炭开采和洗选业应交增值税_上年同期累计值为1846.80亿元。2003-2011年发布时间:2022-05-06