"中国农产品商品年鉴"相关数据

更新时间:2022-12-15本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。

1935-2019年乐高产品更迭年代表该表收录了1935-2019年乐高产品更迭年代。1935-2019年发布时间:2020-04-13

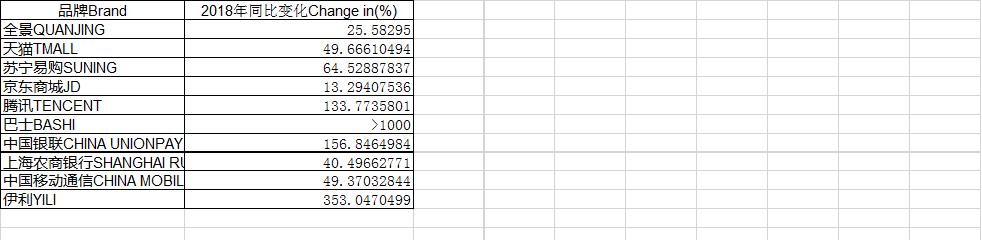

1935-2019年乐高产品更迭年代表该表收录了1935-2019年乐高产品更迭年代。1935-2019年发布时间:2020-04-13 2018年中国上海传统户外广告花费品牌统计Top10该数据包含了2018年中国上海传统户外广告花费品牌统计Top10。全景在2018年的花费同比变化为25.5829500013534%。2018年发布时间:2020-04-15

2018年中国上海传统户外广告花费品牌统计Top10该数据包含了2018年中国上海传统户外广告花费品牌统计Top10。全景在2018年的花费同比变化为25.5829500013534%。2018年发布时间:2020-04-15 截至2011年中国电影票房分账比例情况该统计数据包含了截至2011年中国电影票房分账比例情况。其中国产片、进口批片、进口分账片影院票房分账比例为50-52%。2011年发布时间:2020-06-24

截至2011年中国电影票房分账比例情况该统计数据包含了截至2011年中国电影票房分账比例情况。其中国产片、进口批片、进口分账片影院票房分账比例为50-52%。2011年发布时间:2020-06-24 2020年10月中国教育行业融资总表该统计数据包含了2020年10月中国教育行业融资总表,共发生30起。2020年发布时间:2021-03-10

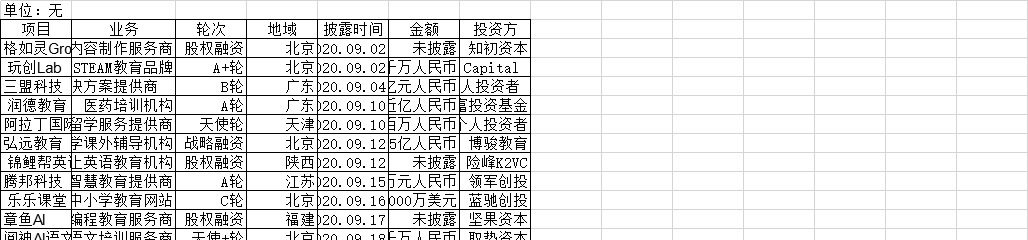

2020年10月中国教育行业融资总表该统计数据包含了2020年10月中国教育行业融资总表,共发生30起。2020年发布时间:2021-03-10 2020年9月中国教育行业融资总表该统计数据包含了2020年9月中国教育行业融资事件,共发生22起。2020年发布时间:2021-03-10

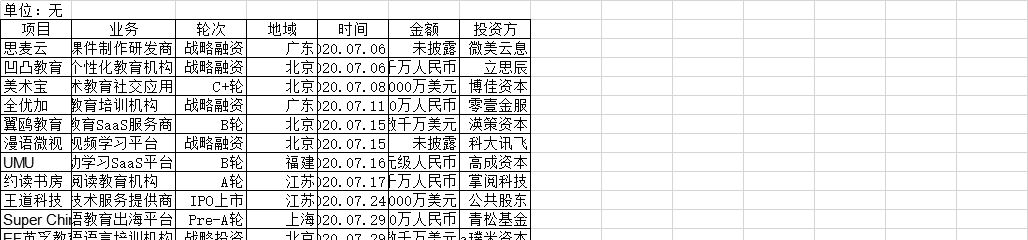

2020年9月中国教育行业融资总表该统计数据包含了2020年9月中国教育行业融资事件,共发生22起。2020年发布时间:2021-03-10 2020年7月中国教育行业融资表该统计数据包含了2020年7月中国教育行业融资事件,共发生15起2020年发布时间:2021-03-10

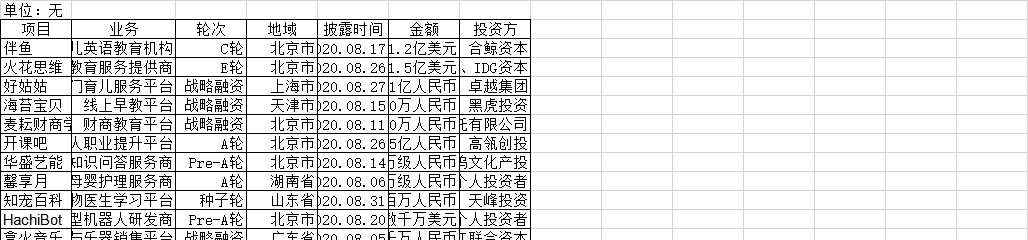

2020年7月中国教育行业融资表该统计数据包含了2020年7月中国教育行业融资事件,共发生15起2020年发布时间:2021-03-10 2020年8月中国教育行业融资总表该统计数据包含了2020年8月中国教育行业融资事件,共发生17起融资事件。2020年发布时间:2021-03-10

2020年8月中国教育行业融资总表该统计数据包含了2020年8月中国教育行业融资事件,共发生17起融资事件。2020年发布时间:2021-03-10 2019年中国各城市人口数量统计&中国各城市高校数量统计该数据为2019年中国各城市人口数量统计及高校数量统计2019年发布时间:2020-01-09

2019年中国各城市人口数量统计&中国各城市高校数量统计该数据为2019年中国各城市人口数量统计及高校数量统计2019年发布时间:2020-01-09 2020年中国教育行业融资事件总结该统计数据包含了2020年中国教育行业所有发生的融资事件总结。2020年发布时间:2021-07-22

2020年中国教育行业融资事件总结该统计数据包含了2020年中国教育行业所有发生的融资事件总结。2020年发布时间:2021-07-22 2018年中国各省份投资事件轮次分布该统计数据包含了2018年中国各省份投资事件轮次分布。安徽天使轮16个。2018年发布时间:2020-07-16

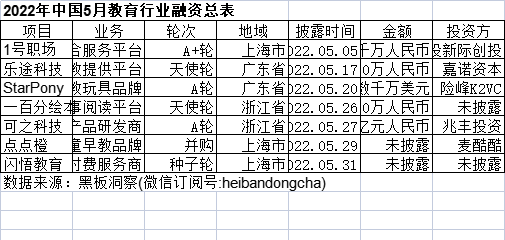

2018年中国各省份投资事件轮次分布该统计数据包含了2018年中国各省份投资事件轮次分布。安徽天使轮16个。2018年发布时间:2020-07-16 2022年中国5月教育行业融资总表该统计数据包含了2022年中国5月教育行业融资总表。共发生7起融资事件。2022年发布时间:2022-07-25

2022年中国5月教育行业融资总表该统计数据包含了2022年中国5月教育行业融资总表。共发生7起融资事件。2022年发布时间:2022-07-25 2022年中国3月教育行业融资总表该统计数据包含了2022年中国3月教育行业融资总表。共发生13起融资事件。2022年发布时间:2022-07-25

2022年中国3月教育行业融资总表该统计数据包含了2022年中国3月教育行业融资总表。共发生13起融资事件。2022年发布时间:2022-07-25 2022年中国4月教育行业融资总表该统计数据包含了2022年中国4月教育行业融资总表。其中共发生17起融资事件。2022年发布时间:2022-07-25

2022年中国4月教育行业融资总表该统计数据包含了2022年中国4月教育行业融资总表。其中共发生17起融资事件。2022年发布时间:2022-07-25 近5年中国各省份投资事件轮次分布该统计数据包含了近5年中国各省份投资事件轮次分布。近5年中国北京天使轮投资事件5118个。2018年发布时间:2020-07-16

近5年中国各省份投资事件轮次分布该统计数据包含了近5年中国各省份投资事件轮次分布。近5年中国北京天使轮投资事件5118个。2018年发布时间:2020-07-16 2018-2020年中国成立的SaaS公司状况该表统计了近三年来中国新成立的SaaS项目。2018-2020年发布时间:2020-12-24

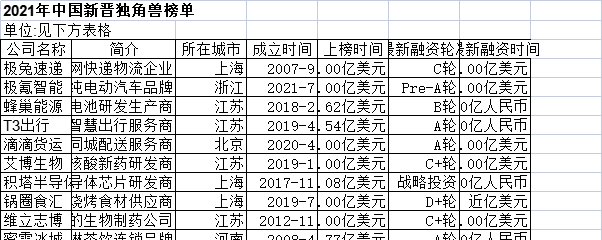

2018-2020年中国成立的SaaS公司状况该表统计了近三年来中国新成立的SaaS项目。2018-2020年发布时间:2020-12-24 2021年中国新晋独角兽榜单该数据包含了2021年中国新晋独角兽榜单。极兔速递简介为科技型互联网快递物流企业,所在城市为上海,成立时间为2007-9,上榜时间为200.00亿美元,最新融资轮次为C轮。2021年发布时间:2022-01-14

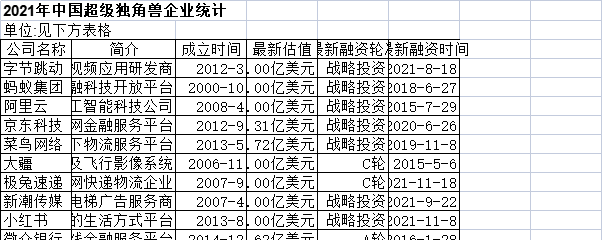

2021年中国新晋独角兽榜单该数据包含了2021年中国新晋独角兽榜单。极兔速递简介为科技型互联网快递物流企业,所在城市为上海,成立时间为2007-9,上榜时间为200.00亿美元,最新融资轮次为C轮。2021年发布时间:2022-01-14 2021年中国超级独角兽企业统计该数据包含了2021年中国超级独角兽企业统计。字节跳动简介为新闻聚合应用与娱乐视频应用研发商,成立时间为2012-3,最新估值为4200.00亿美元,最新融资轮次为战略投资,最新融资时间为2021-8-18。2021年发布时间:2022-01-14

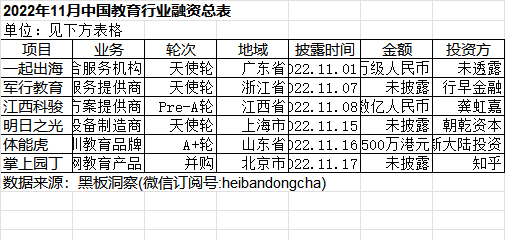

2021年中国超级独角兽企业统计该数据包含了2021年中国超级独角兽企业统计。字节跳动简介为新闻聚合应用与娱乐视频应用研发商,成立时间为2012-3,最新估值为4200.00亿美元,最新融资轮次为战略投资,最新融资时间为2021-8-18。2021年发布时间:2022-01-14 2022年11月中国教育行业融资总表该统计数据包含了2022年11月中国教育行业融资的总表。2022年发布时间:2022-12-15

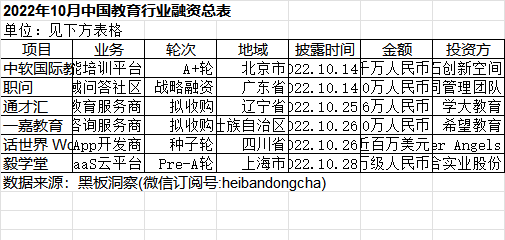

2022年11月中国教育行业融资总表该统计数据包含了2022年11月中国教育行业融资的总表。2022年发布时间:2022-12-15 2022年10月中国教育行业融资总表该统计数据包含了2022年10月中国教育行业融资的总表。2022年发布时间:2022-12-15

2022年10月中国教育行业融资总表该统计数据包含了2022年10月中国教育行业融资的总表。2022年发布时间:2022-12-15 2022年9月中国教育行业融资总表该统计数据包含了2022年9月中国教育行业的融资总表。2022年发布时间:2022-12-15

2022年9月中国教育行业融资总表该统计数据包含了2022年9月中国教育行业的融资总表。2022年发布时间:2022-12-15