"支付手段"相关数据

更新时间:2024-06-12中国智能支付终端专题分析2019

●我国2018年GDP总量超过90万亿,成为全球第二大经济体。人均GDP接近6万元,已经进入到跨越中等收入国家陷阱的关键阶段。但因为贸易战的到来,国家经济在传统的投资、出口两端陷入一定程度的困境,亟待寻找未来的增长点,而拉动内需、促进消费升级成为最重要的战略重心,未来整个消费零售的产业链将长期受益于这一趋势。

●数据显示,随着居民可支配收入的提高,我国消费者的消费需求快速升级,愿意为更高端、更优质的产品和服务进行付费,与此相对应的是对支付全流程的体验提出了更高的要求。与整体经济承压的现状相比,我国社会消费品零售总额和人均可支配收入仍然处于快速增长区间,增速维持在10%上下,并未呈现明显下降,为提振消费、促进内需的国家战略奠定了坚实的基础。

●2008-2018年,中国线下商户的电子化支付的环境持续优化,银行卡跨行支付系统联网商户以及联网POS机具的数量连年增长,国民基本已完成电子化支付的普及教育。随着监管机构在2016年以来重点整治收单行业,加上二维码支付的冲击,支付终端数量增速放缓, 但以拉卡拉等率先推出的智能POS为代表的新型收单终端正迎来新一轮升级,或许将进一步挤压传统的POS机支付,为用户带来更优的支付体验。

【更多详情,请下载:中国智能支付终端专题分析2019】

- 中国智能支付终端专题分析20192019年3月26日,易观发布了《中国智能支付终端行业专题分析2019》的行业专题分析报告。主要对目前智能支付终端行业的市场环境、发展状况、关键业务节点、典型厂商及未来发展趋势做了详细的研究分析。2019年发布时间:2019-07-12

中国智能支付终端专题分析20202019年联网商户和POS机具规模双双下降,增量市场逐渐萎缩的前提下,存量市场智能化升级改造机会凸显;与此同时,传统POS机具厂商面临转型压力,在规模扩张受到限制的前提下,智能支付终端厂商纷纷进行产业数字化战略转型,随着越来越多的线上线下商户开始更加注重自身的数字化升级和用户的精细化运营,智能支付终端在商户和消费者之间的作用也变得越来越重要。过去一年,刷脸支付兴起,其便利性对于提升用户体验、数字化能力均令其迅速成为关注的焦点。受到政策、技术、消费者需求、不同公司发展规划等多方面因素的推动,人脸支付终端开始逐渐在线下铺开。2020年发布时间:2020-08-18

中国智能支付终端专题分析20202019年联网商户和POS机具规模双双下降,增量市场逐渐萎缩的前提下,存量市场智能化升级改造机会凸显;与此同时,传统POS机具厂商面临转型压力,在规模扩张受到限制的前提下,智能支付终端厂商纷纷进行产业数字化战略转型,随着越来越多的线上线下商户开始更加注重自身的数字化升级和用户的精细化运营,智能支付终端在商户和消费者之间的作用也变得越来越重要。过去一年,刷脸支付兴起,其便利性对于提升用户体验、数字化能力均令其迅速成为关注的焦点。受到政策、技术、消费者需求、不同公司发展规划等多方面因素的推动,人脸支付终端开始逐渐在线下铺开。2020年发布时间:2020-08-18 中国智能支付终端市场专题分析2021智能支付终端:智能支付终端是相对于传统支付终理设备,不怛能够支持银行卡支付,还能对扫码、刷脸等多种支付方式提供支持,凭借机器中搭载的智能操作平台,实现商业用户在一机上订单的归集和管理。会员触达和营销以及店链经营分析统计等功能的终岩设备。本分析内容主要针对智能支付终端市场进行深入分析,包括市场发展背景、市场现状、市场趋势等内容;涉及厂商包括银联商务、快钱等持牌第三方支付公司,联迪等传统机具提供商,意锐新创等新兴智能支付终地共应商,分新其在智能支付终端市场的主要产品与服务等。2021年发布时间:2021-07-14

中国智能支付终端市场专题分析2021智能支付终端:智能支付终端是相对于传统支付终理设备,不怛能够支持银行卡支付,还能对扫码、刷脸等多种支付方式提供支持,凭借机器中搭载的智能操作平台,实现商业用户在一机上订单的归集和管理。会员触达和营销以及店链经营分析统计等功能的终岩设备。本分析内容主要针对智能支付终端市场进行深入分析,包括市场发展背景、市场现状、市场趋势等内容;涉及厂商包括银联商务、快钱等持牌第三方支付公司,联迪等传统机具提供商,意锐新创等新兴智能支付终地共应商,分新其在智能支付终端市场的主要产品与服务等。2021年发布时间:2021-07-14 中国跨境支付市场专题研究报告2016本文阐述了跨境支付业务的发展背景,分析了第三方支付机构的跨境支付业务现状、第三方支付机构案例及跨境支付发展的趋势。2016年发布时间:2020-10-26

中国跨境支付市场专题研究报告2016本文阐述了跨境支付业务的发展背景,分析了第三方支付机构的跨境支付业务现状、第三方支付机构案例及跨境支付发展的趋势。2016年发布时间:2020-10-26 中国跨境支付市场数字化发展专题分析报告主要对目前跨境支付行业的市场环境、发展状况、关键业务节点、典型厂商及未来发展趋势做了详细的研究分析。2018年发布时间:2019-05-22

中国跨境支付市场数字化发展专题分析报告主要对目前跨境支付行业的市场环境、发展状况、关键业务节点、典型厂商及未来发展趋势做了详细的研究分析。2018年发布时间:2019-05-22 中国跨境支付行业年度数字化专题分析2020报告主要分为五个章节,分别从跨境支付行业发展宏观背景、跨境支付行业受疫情影响情况、跨境支付行业主要商业模式、竞争态势和发展机遇、跨境支付行业典型企业案例和跨境支付行业未来发展趋势方面进行了深度分析。2020年发布时间:2020-09-24

中国跨境支付行业年度数字化专题分析2020报告主要分为五个章节,分别从跨境支付行业发展宏观背景、跨境支付行业受疫情影响情况、跨境支付行业主要商业模式、竞争态势和发展机遇、跨境支付行业典型企业案例和跨境支付行业未来发展趋势方面进行了深度分析。2020年发布时间:2020-09-24 2020年中国支付科技专题分析本分析以支付科技为重点,分析内容包括支付科技发展背景、科技驱动支付行业发展升级、支付科技赋能传统产业数字化进程、支付科技发展趋势预判等,同时涉及行业内的典型企业分析。2020年发布时间:2020-11-24

2020年中国支付科技专题分析本分析以支付科技为重点,分析内容包括支付科技发展背景、科技驱动支付行业发展升级、支付科技赋能传统产业数字化进程、支付科技发展趋势预判等,同时涉及行业内的典型企业分析。2020年发布时间:2020-11-24 2017中国移动支付市场专题分析易观分析认为,随着二维码支付解禁和96费改的开始,移动支付正式步入了高速发展期。移动支付向着更多场景拓展,两大巨头的线下巨额直接带火聚合支付行业。移动支付正在深入到用户生活的方方面面,同时也在加速线下商业的互联网化进程。2017年发布时间:2021-06-23

2017中国移动支付市场专题分析易观分析认为,随着二维码支付解禁和96费改的开始,移动支付正式步入了高速发展期。移动支付向着更多场景拓展,两大巨头的线下巨额直接带火聚合支付行业。移动支付正在深入到用户生活的方方面面,同时也在加速线下商业的互联网化进程。2017年发布时间:2021-06-23 中国移动支付行业专题研究2018-2019本报告重点研究移动支付行业,分析内容将按照行业从业人士关心的包括行业规模、利润分配、政策趋势判断、用户画像研究、金融科技对支付领域影响等方面进行逐一论述。2018-2019年发布时间:2019-05-22

中国移动支付行业专题研究2018-2019本报告重点研究移动支付行业,分析内容将按照行业从业人士关心的包括行业规模、利润分配、政策趋势判断、用户画像研究、金融科技对支付领域影响等方面进行逐一论述。2018-2019年发布时间:2019-05-22 2019中国跨境支付行业年度分析报告该报告重点分析了跨境支付行业,涉及政策环境,市场环境,商业模式等。分析内容按照行业规模、现有政策解读、政策趋势判断、金融科技对跨境支付领域影响等方面进行逐一论述。2019年发布时间:2020-01-09

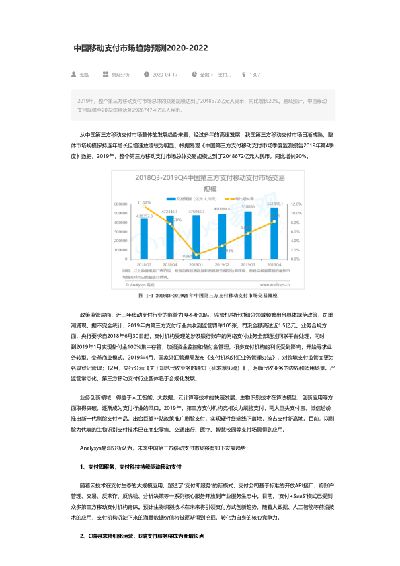

2019中国跨境支付行业年度分析报告该报告重点分析了跨境支付行业,涉及政策环境,市场环境,商业模式等。分析内容按照行业规模、现有政策解读、政策趋势判断、金融科技对跨境支付领域影响等方面进行逐一论述。2019年发布时间:2020-01-09 中国移动支付市场趋势预测2020-20222019年,整个第三方移动支付市场总体的交易规模达到了2048672亿元人民币,同比增长20%。易观预计,中国移动支付规模至2022年将达到2926747.4亿元人民币。未来中国第三方移动支付市场将有如下发展趋势:1、支付即服务,支付科技持续驱动移动支付;2、C端寻求精细化运营,B端支付服务将成为新增长点;3.严监管常态化与疫情双重压力,业务重心加快向增值服务转移。2020-2022年发布时间:2020-08-18

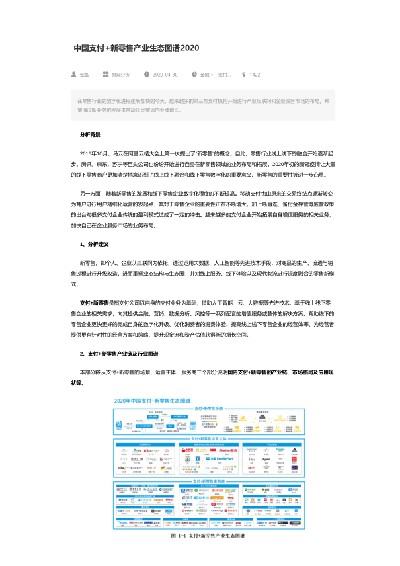

中国移动支付市场趋势预测2020-20222019年,整个第三方移动支付市场总体的交易规模达到了2048672亿元人民币,同比增长20%。易观预计,中国移动支付规模至2022年将达到2926747.4亿元人民币。未来中国第三方移动支付市场将有如下发展趋势:1、支付即服务,支付科技持续驱动移动支付;2、C端寻求精细化运营,B端支付服务将成为新增长点;3.严监管常态化与疫情双重压力,业务重心加快向增值服务转移。2020-2022年发布时间:2020-08-18 中国支付+新零售产业生态图谱2020在零售行业的数字化进程逐渐加快的今天,越来越多的第三方支付机构开始进行产业互联网和企业服务市场的布局。希望通过新业务的发展来带动公司整体的业绩增长。2020年发布时间:2020-08-18

中国支付+新零售产业生态图谱2020在零售行业的数字化进程逐渐加快的今天,越来越多的第三方支付机构开始进行产业互联网和企业服务市场的布局。希望通过新业务的发展来带动公司整体的业绩增长。2020年发布时间:2020-08-18 2019中国聚合支付市场专题分析2019年发布时间:2019-10-17

2019中国聚合支付市场专题分析2019年发布时间:2019-10-17 2019中国第三方支付行业年度专题分析报告本报告重点研究第三方支付行业,包括互联网支付、移动支付、银行卡收单、聚合支付、跨境支付等。分析内容将将按照行业从业人士关心的包括行业规模、政策趋势判断、用户画像研究、金融科技对支付领域影响等方面进行逐一论述。2019年发布时间:2019-08-22

2019中国第三方支付行业年度专题分析报告本报告重点研究第三方支付行业,包括互联网支付、移动支付、银行卡收单、聚合支付、跨境支付等。分析内容将将按照行业从业人士关心的包括行业规模、政策趋势判断、用户画像研究、金融科技对支付领域影响等方面进行逐一论述。2019年发布时间:2019-08-22 2020年中国产业支付数字化企业服务分析本报告主要讲述了市场背景分析:新风口涌现,疫情刺激企业数字化转型需求;市场现状分析:以支付为融点,赋能产业链实现价值延伸;产业支付数字化企业服务典型案例;市场趋势判断:科技为核心战略,多领域模式探索持续涌现。2020年发布时间:2021-04-13

2020年中国产业支付数字化企业服务分析本报告主要讲述了市场背景分析:新风口涌现,疫情刺激企业数字化转型需求;市场现状分析:以支付为融点,赋能产业链实现价值延伸;产业支付数字化企业服务典型案例;市场趋势判断:科技为核心战略,多领域模式探索持续涌现。2020年发布时间:2021-04-13 2019第三方移动支付行业研究报告国内市场红利正在消失,整个行业经历高速发展期后,最近明显增长乏力。整体市场规模在9亿量级左右波动,新增活跃用户多是来自下沉市场。未来伴随人口红利消失,市场需寻找更多出路。2019年发布时间:2019-07-17

2019第三方移动支付行业研究报告国内市场红利正在消失,整个行业经历高速发展期后,最近明显增长乏力。整体市场规模在9亿量级左右波动,新增活跃用户多是来自下沉市场。未来伴随人口红利消失,市场需寻找更多出路。2019年发布时间:2019-07-17 中国第三方支付市场数字化发展专题分析2020年,尽管全球经济发展受到了突发新冠疫情的影响,但我国居民的人均可支配收入相较去年依然名义增长了4.7%,达到了32189元人民币。全年国内生产总值(GDP)也首次突破百万亿人民币大关。最终消费率方面,2020年,我国最终消费率(最终消费支出占GDP的比重)依然达到了54.3%。从目前来看,消费仍然是我国宏观经济稳定运行最重要的“压舱石”;随着国内以及全球疫情的逐渐趋稳,易观分析预计我国的宏观经济增长和居民收入在未来也将逐步回归相对正常的发展轨道从而推动我国第三方支付行业的进一步发展。2021年发布时间:2021-08-03

中国第三方支付市场数字化发展专题分析2020年,尽管全球经济发展受到了突发新冠疫情的影响,但我国居民的人均可支配收入相较去年依然名义增长了4.7%,达到了32189元人民币。全年国内生产总值(GDP)也首次突破百万亿人民币大关。最终消费率方面,2020年,我国最终消费率(最终消费支出占GDP的比重)依然达到了54.3%。从目前来看,消费仍然是我国宏观经济稳定运行最重要的“压舱石”;随着国内以及全球疫情的逐渐趋稳,易观分析预计我国的宏观经济增长和居民收入在未来也将逐步回归相对正常的发展轨道从而推动我国第三方支付行业的进一步发展。2021年发布时间:2021-08-03 产业观察:从“单一平台”到“金融生态”,第三方支付日趋成熟2018年中国第三方支付行业交易规模已经达到230万亿元。在C端形成了以支付宝、财付通(主要指微信支付)为首的双寡头格局,在B端也不乏联动优势、拉卡拉、连连支付等多家支付平台,聚合支付具备兼容性高、流量积累多等优势,也开始崭露头角。2014-2018年,中国第三方支付行业共披露投资事件163起,其中披露投资金额的事件有127起,总披露投资额达191.19亿元,平均投资金额达到1.51亿元,同时印度、美国等海外市场也受到资本方关注。此外,为获得支付牌照,第三方支付行业并购交易也时有发生。支付企业之间的竞争,通过从运营单一产品或单一平台向多元化布局、集团化运营、生态化发展的方向转变。2018-2020年发布时间:2020-05-18

产业观察:从“单一平台”到“金融生态”,第三方支付日趋成熟2018年中国第三方支付行业交易规模已经达到230万亿元。在C端形成了以支付宝、财付通(主要指微信支付)为首的双寡头格局,在B端也不乏联动优势、拉卡拉、连连支付等多家支付平台,聚合支付具备兼容性高、流量积累多等优势,也开始崭露头角。2014-2018年,中国第三方支付行业共披露投资事件163起,其中披露投资金额的事件有127起,总披露投资额达191.19亿元,平均投资金额达到1.51亿元,同时印度、美国等海外市场也受到资本方关注。此外,为获得支付牌照,第三方支付行业并购交易也时有发生。支付企业之间的竞争,通过从运营单一产品或单一平台向多元化布局、集团化运营、生态化发展的方向转变。2018-2020年发布时间:2020-05-18 第三方支付机构大全(2023)2023年发布时间:2023-03-13

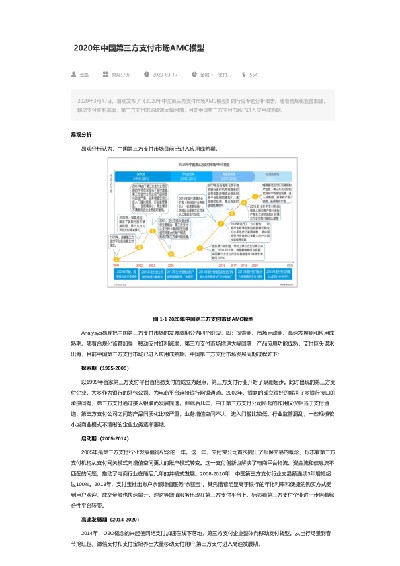

第三方支付机构大全(2023)2023年发布时间:2023-03-13 2020年中国第三方支付市场AMC模型易观把中国第三方支付市场的发展周期分为四个阶段,即:探索期、市场启动期、高速发展期和应用成熟期。随着合规化监管加强,移动支付红利减弱,第三方支付市场增速大幅回落,产品应用功能成熟,支付巨头谋求出海,目前中国第三方支付市场已进入应用成熟期。2020年发布时间:2020-08-13

2020年中国第三方支付市场AMC模型易观把中国第三方支付市场的发展周期分为四个阶段,即:探索期、市场启动期、高速发展期和应用成熟期。随着合规化监管加强,移动支付红利减弱,第三方支付市场增速大幅回落,产品应用功能成熟,支付巨头谋求出海,目前中国第三方支付市场已进入应用成熟期。2020年发布时间:2020-08-13