"在二线城市发展前景"相关数据

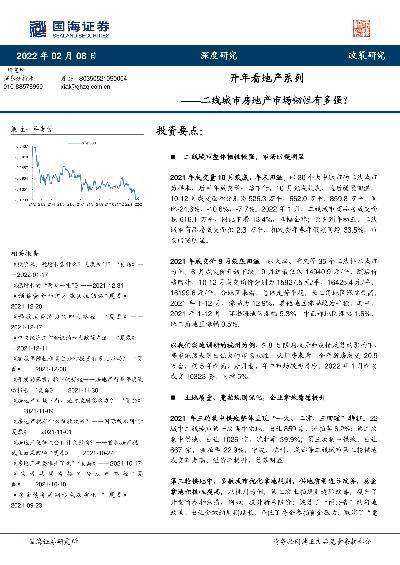

更新时间:2024-11-282021年成交量10月筑底,年末回温。以30个大中城市的二线城市为样本,后半年成交量一路下行,10月完成筑底,随后缓慢回温,10-12 月成交面积分别为526.3万平,662.0万平,859.8万平,同比-24.6%、-10.6%、-7.7%。2022年1月,二线城市商品房成交面积616.1万平,同比下滑13.4%,降幅企稳;除夕到年初五,二线城市商品房成交面积2.3万平,相较去年春年假期同增33.5%,市场回暖明显。2021年成交价9月筑底回温。以天津、重庆等35个二线样本城市为例,6月成交价开始下跌,9月达最低仅14940.9元/平,随后价格回升,10-12月成交均价分别为15927.5 元/平,16425.4 元/平,16199.6 元/平。分地区来看,总体走势平稳,长三角地区涨幅最高,2021年1-12月,涨幅为12.9%,其他地区涨幅较平稳,其中,2021年1-12月,环渤海地区涨幅5.3%,中西部地区涨幅1.6%,珠三角地区涨幅0.5%。

- 开年看地产系列:二线城市房地产市场韧性有多强?2021年成交量10月筑底,年末回温。以30个大中城市的二线城市为样本,后半年成交量一路下行,10月完成筑底,随后缓慢回温,10-12月成交面积分别为526.3万平,662.0万平,859.8万平,同比-24.6%、-10.6%、-7.7%。2022 年1月,二线城市商品房成交面积616.1万平,同比下滑13.4%,降幅企稳;除夕到年初五,二线城市商品房成交面积2.3万平,相较去年春年假期同增33.5%,市场回暖明显。2022年发布时间:2022-03-10

华东二线城市写字楼:市场活跃度提升预示需求回暖2020年上半年,华东二线城市写字楼市场受新冠疫情的影响,部分项目延迟完工。同时企业放缓租赁活动,部分项目出现退租情况(尤其是武汉),导致整体市场净吸纳量为负。我们预计2020年下半年需求将逐步恢复,市场活动已经开始回暖。然而,在2024年之前,因为供应过剩,四个城市的空置率应该会保持相对较高的水平。2020年发布时间:2021-06-02

华东二线城市写字楼:市场活跃度提升预示需求回暖2020年上半年,华东二线城市写字楼市场受新冠疫情的影响,部分项目延迟完工。同时企业放缓租赁活动,部分项目出现退租情况(尤其是武汉),导致整体市场净吸纳量为负。我们预计2020年下半年需求将逐步恢复,市场活动已经开始回暖。然而,在2024年之前,因为供应过剩,四个城市的空置率应该会保持相对较高的水平。2020年发布时间:2021-06-02 房地产行业:重点城市成交反弹去化加快,二线城市表现亮眼2019年发布时间:2020-01-22

房地产行业:重点城市成交反弹去化加快,二线城市表现亮眼2019年发布时间:2020-01-22 房地产行业:房企发债成本下行,热点二线城市土地成交回暖2019年发布时间:2019-06-26

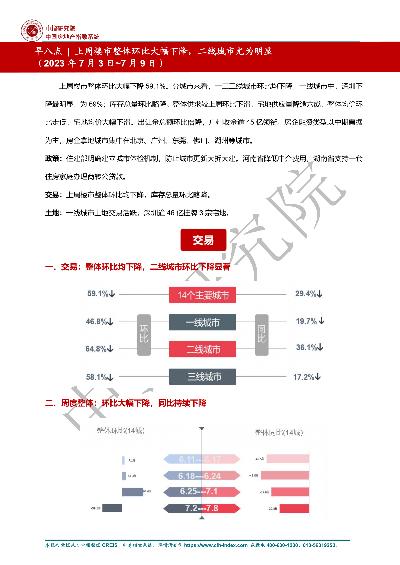

房地产行业:房企发债成本下行,热点二线城市土地成交回暖2019年发布时间:2019-06-26 房地产早八点-上周楼市整体环比大幅下降,二线城市尤为明显2023年发布时间:2023-12-01

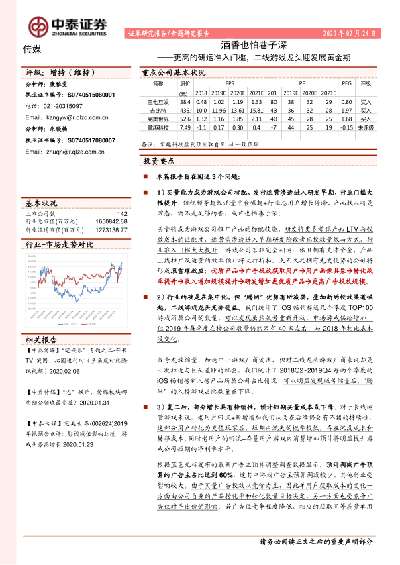

房地产早八点-上周楼市整体环比大幅下降,二线城市尤为明显2023年发布时间:2023-12-01 传媒行业酒香也怕巷子深:更高的研运准入门槛,二线游戏龙头迎发展黄金期本篇报告旨在阐述3个问题: 1)买量能力成为游戏公司标配,发行运营渗透进入研发早期,行业门槛大大幅提升; 2)行业的确是在集中化,但“腾网”优势有所减弱,叠加新的投放渠道崛起,二线游戏龙头充分受益;3)复工后,部分增长具有持续性,预计短期买量成本或下降。2019-2020年发布时间:2020-07-21

传媒行业酒香也怕巷子深:更高的研运准入门槛,二线游戏龙头迎发展黄金期本篇报告旨在阐述3个问题: 1)买量能力成为游戏公司标配,发行运营渗透进入研发早期,行业门槛大大幅提升; 2)行业的确是在集中化,但“腾网”优势有所减弱,叠加新的投放渠道崛起,二线游戏龙头充分受益;3)复工后,部分增长具有持续性,预计短期买量成本或下降。2019-2020年发布时间:2020-07-21 海防市发展前景在过去的十多年,随着外国直接投资资金不断涌入北部,海防市迅速成为焦点,它提供给企业畅通发展全球业务的基础,同时创造了可预见的机遇。基于该背景下,该报告将重点分析海防市如何加速成为国际认可的工业贸易中心和越南北部发展的驱动力。2019年发布时间:2019-12-03

海防市发展前景在过去的十多年,随着外国直接投资资金不断涌入北部,海防市迅速成为焦点,它提供给企业畅通发展全球业务的基础,同时创造了可预见的机遇。基于该背景下,该报告将重点分析海防市如何加速成为国际认可的工业贸易中心和越南北部发展的驱动力。2019年发布时间:2019-12-03 房地产行业研究:年度盘点系列之土地市场:2020土地供应与成交同步提升,二线城市表现较弱2020年土地成交量高于2019年,但二线城市土地市场表现较弱,一线和强三线城市表现相对较好。一方面房企投资一线城市既能彰显企业开发实力,又能降低企业开发风险;另一方面房企资金有限,拿地审慎的情况下企业更愿意去综合实力强而地价又低于一二线城市的强三线城市。另外,根据土地供应、成交、流拍的前20城市,位于中西部、环渤海以及西南的城市流拍量相对较多,侧面反映出以长三角、珠三角为核心的城市市场表现更好。2020年发布时间:2021-03-04

房地产行业研究:年度盘点系列之土地市场:2020土地供应与成交同步提升,二线城市表现较弱2020年土地成交量高于2019年,但二线城市土地市场表现较弱,一线和强三线城市表现相对较好。一方面房企投资一线城市既能彰显企业开发实力,又能降低企业开发风险;另一方面房企资金有限,拿地审慎的情况下企业更愿意去综合实力强而地价又低于一二线城市的强三线城市。另外,根据土地供应、成交、流拍的前20城市,位于中西部、环渤海以及西南的城市流拍量相对较多,侧面反映出以长三角、珠三角为核心的城市市场表现更好。2020年发布时间:2021-03-04 2020年下半年华东二线城市写字楼市场:大量新增供应使租金承受压力2020年下半年, 华东地区二线城市写字楼市场整体净吸纳量自上半年受疫情震荡后强劲反弹后转正,整体市场运行稳定、趋势向好。预计2021年上半年随着大量新增供应入市,使得空置率仍将处于相对高位。我们判断今年上半年租赁市场仍将承受下行压力,但由于减租已逐渐不再是主要吸引客户手段,租金降幅将会持续收窄。2020年发布时间:2021-06-07

2020年下半年华东二线城市写字楼市场:大量新增供应使租金承受压力2020年下半年, 华东地区二线城市写字楼市场整体净吸纳量自上半年受疫情震荡后强劲反弹后转正,整体市场运行稳定、趋势向好。预计2021年上半年随着大量新增供应入市,使得空置率仍将处于相对高位。我们判断今年上半年租赁市场仍将承受下行压力,但由于减租已逐渐不再是主要吸引客户手段,租金降幅将会持续收窄。2020年发布时间:2021-06-07 房地产第49周周报:金融持续支持房地产,多个二线城市放松限购2022年发布时间:2023-02-24

房地产第49周周报:金融持续支持房地产,多个二线城市放松限购2022年发布时间:2023-02-24 中国绿色预算发展前景研究2024年发布时间:2024-09-25

中国绿色预算发展前景研究2024年发布时间:2024-09-25 房地产行业第52周周报:新房、二手房成交同比降幅收窄,多个二线城市放松需求端政策2023年发布时间:2023-07-20

房地产行业第52周周报:新房、二手房成交同比降幅收窄,多个二线城市放松需求端政策2023年发布时间:2023-07-20 中国三线城市网民暨互联网发展状况研究一般而言,三线城市也是互联网行业发展的分水岭。大多数新兴行业都从一线城市起步,逐渐扩张到二线城市,对于三线及以下城市较少触及,除非行业以地域资源、用户规模为发展条件,否则很难实现市场渗透和商业转化。然而中国互联网发展至今天,一线、二线城市的竞争已经非常激烈,注意力稀缺导致生存空间狭小,新兴行业中现象级APP、日抛型APP此起彼伏。面对激烈的竞争环境,一些行业开始将视野落在市场空白较多的三线及以下城市,这些转变从近年来“农村电商”、“小镇经济”的兴起中可见一斑。2017年发布时间:2018-11-27

中国三线城市网民暨互联网发展状况研究一般而言,三线城市也是互联网行业发展的分水岭。大多数新兴行业都从一线城市起步,逐渐扩张到二线城市,对于三线及以下城市较少触及,除非行业以地域资源、用户规模为发展条件,否则很难实现市场渗透和商业转化。然而中国互联网发展至今天,一线、二线城市的竞争已经非常激烈,注意力稀缺导致生存空间狭小,新兴行业中现象级APP、日抛型APP此起彼伏。面对激烈的竞争环境,一些行业开始将视野落在市场空白较多的三线及以下城市,这些转变从近年来“农村电商”、“小镇经济”的兴起中可见一斑。2017年发布时间:2018-11-27 中诚信国际:金砖国家发展前景及合作机制探析本文试图在回顾和梳理金砖国家发展历程的基础上,聚焦后疫情时代金砖国家面临的困境与发展前景,并在新的时点看待金砖国家合作机制未来的发展方向。2021年发布时间:2021-05-08

中诚信国际:金砖国家发展前景及合作机制探析本文试图在回顾和梳理金砖国家发展历程的基础上,聚焦后疫情时代金砖国家面临的困境与发展前景,并在新的时点看待金砖国家合作机制未来的发展方向。2021年发布时间:2021-05-08 房地产开发行业:一二线城市回暖,三线降幅收窄中央政策:发改委印发2019年新型城镇化建设重点任务:城区常住人口100万-300万的Ⅱ型大城市要全面取消落户限制;城区常住人口300万-500万的Ⅰ型大城市要全面放开放宽落户条件,并全面取消重点群体落户限制;健全城市投融资机制,积极助力新型城镇化建设,全面推进地方融资平台公司市场化转型。地方政策:根据《武汉市大健康产业发展规划(2019-2035年)(送审稿)》,武汉市将打造该市第五个国家级产业基地,谋划世界级万亿大健康产业集群。2019年发布时间:2019-07-12

房地产开发行业:一二线城市回暖,三线降幅收窄中央政策:发改委印发2019年新型城镇化建设重点任务:城区常住人口100万-300万的Ⅱ型大城市要全面取消落户限制;城区常住人口300万-500万的Ⅰ型大城市要全面放开放宽落户条件,并全面取消重点群体落户限制;健全城市投融资机制,积极助力新型城镇化建设,全面推进地方融资平台公司市场化转型。地方政策:根据《武汉市大健康产业发展规划(2019-2035年)(送审稿)》,武汉市将打造该市第五个国家级产业基地,谋划世界级万亿大健康产业集群。2019年发布时间:2019-07-12 方正证券2022年胶膜行业深度报告:龙头不二线共舞,量不利齐升2022年发布时间:2022-06-29

方正证券2022年胶膜行业深度报告:龙头不二线共舞,量不利齐升2022年发布时间:2022-06-29 万孚生物-国内POCT龙头,发展前景可期2021年发布时间:2021-11-08

万孚生物-国内POCT龙头,发展前景可期2021年发布时间:2021-11-08 房地产开发行业:为什么我们在当前时点看好二线房企?行业动态信息从历史看未来:地产板块估值是否还有空间?板块相对估值在政策触底至基本面回稳区间处于上升通道。历史上各个估值修复周期中,政策总是先于行业基本面见底,但板块相对估值则在政策底到来后,先于基本面底逐渐步入上升通道。而在基本面回稳之前,即全国销售面积同比为负值的区间内,板块相对估值的上升趋势不破。基本面逐渐探底。当前一二线来访量尚未见明显起色,但相对1月数据同比有所恢复。而我们春节返乡调研的数据显示,三四线的颓势在18年中便已显现,今年将继续承压。重点房企层面来看,今年1月份销售面积增速基本呈现下滑,2月份重点房企的销售出现一定程度的改善,但整体同比依然没有回归到去年同期水平。考虑到开发商数据的领先性,我们认为全国销售在一季度进一步下探是大概率事件。政策面持续改善。我们认为站在当前时点上,行业政策已迎来两大重要转变:1、行业政策已从2016年10月至2018年底的“严调严控”转变为2018年底以来的“以稳为中心”;2、流动性层面来看改善已经兑现,对于行业的支撑体现在消费端房贷利率下行和放款速度加快,以及供给端房企融资体量上升和成本有所下行两方面。2019年发布时间:2019-06-11

房地产开发行业:为什么我们在当前时点看好二线房企?行业动态信息从历史看未来:地产板块估值是否还有空间?板块相对估值在政策触底至基本面回稳区间处于上升通道。历史上各个估值修复周期中,政策总是先于行业基本面见底,但板块相对估值则在政策底到来后,先于基本面底逐渐步入上升通道。而在基本面回稳之前,即全国销售面积同比为负值的区间内,板块相对估值的上升趋势不破。基本面逐渐探底。当前一二线来访量尚未见明显起色,但相对1月数据同比有所恢复。而我们春节返乡调研的数据显示,三四线的颓势在18年中便已显现,今年将继续承压。重点房企层面来看,今年1月份销售面积增速基本呈现下滑,2月份重点房企的销售出现一定程度的改善,但整体同比依然没有回归到去年同期水平。考虑到开发商数据的领先性,我们认为全国销售在一季度进一步下探是大概率事件。政策面持续改善。我们认为站在当前时点上,行业政策已迎来两大重要转变:1、行业政策已从2016年10月至2018年底的“严调严控”转变为2018年底以来的“以稳为中心”;2、流动性层面来看改善已经兑现,对于行业的支撑体现在消费端房贷利率下行和放款速度加快,以及供给端房企融资体量上升和成本有所下行两方面。2019年发布时间:2019-06-11 电主轴专题:电主轴应用现状与发展前景概述2022年发布时间:2022-06-29

电主轴专题:电主轴应用现状与发展前景概述2022年发布时间:2022-06-29 房地产行业跟踪周报:央行下调房贷利率,多个强二线四限放松2022年发布时间:2022-06-17

房地产行业跟踪周报:央行下调房贷利率,多个强二线四限放松2022年发布时间:2022-06-17