"新能源汽车各车企财报"相关数据

更新时间:2024-11-272019年:补贴退坡,收入增速趋缓。2019年,受补贴退坡因素影响,新能源汽车销量同比增速由正转负、产业链利润受到挤压,降本成为主旋律,马太效应凸显,行业竞争格局持续优化。2019年50家核心样本公司合计实现营业收入3880.77亿元,同比增长6.50%,收入增速较2018年下降14.37个百分点;合计实现归属母公司股东的净利润147.06亿元,同比下降42.92%,部分公司出现巨额资产减值损失,影响账面利润。

收入端:营业收入同比增速居前的子行业分别为锂电池(+45.15%)、电解液(+19.67%)、负极材料(+10.99%),均为竞争格局较好的细分领域。

利润端:归属母公司股东的净利润同比增速居前的子行业分别为充电桩(+33.93%)、锂电池(+31.21%)、隔膜(+10.94%)。其中,充电桩行业与隔膜行业的盈利能力提升,毛利率和净利率均较2018年有所提高。

202001:疫情压制新能源汽车消费,短期压力骤增。2020年一季度,受疫情影响,新能源汽车行业业绩出现较大滑坡,50家核心样本公司合计实现营业收入636.72亿元,同比下降25.63%:合计实现归属母公司股东的净利润22.87亿元,同比下降57.95%。

【更多详情,请下载:新能源汽车行业产业链2019年&2020Q1财报总结:行业分化加剧,马太效应凸显】

- 新能源汽车行业产业链2019年&2020Q1财报总结:行业分化加剧,马太效应凸显2019年,受补贴退坡因素影响,新能源汽车销量同比增速由正转负、产业链利润受到挤压,降本成为主旋律,马太效应凸显,行业竞争格局持续优化,2020年一季度,受疫情影响,新能源汽车行业业绩出现较大滑坡,短期压力骤增。我们认为汽车电动化是明确的趋势,海外传统车企已开始转向并大力扩展,我国具备成本与技术的先发优势,中游产业链将最为受益。在当前时点,电池技术的变革将成为行业的主旋律,根据过往经验通常可以得到适当溢价,因此建议关注有磷酸铁锂和高镍三元产能的电池及材料企业,相关标的:宁德时代、比亚迪、德方纳米、容百科技、当升科技等。此外,充电桩被纳入新基建范畴,国家电网也在大力推动充电桩建设、建立开放运营平台,有效解决了行业痛点,充电桩企业有望迎来价值重估,相关标的:特锐德、科士达、盛弘股份。2019-2020年发布时间:2020-09-16

中国新能源汽车城柳州范本大数据报告2021年发布时间:2022-07-06

中国新能源汽车城柳州范本大数据报告2021年发布时间:2022-07-06 汽车行业24Q1财报总结:新能源销量增速趋于平稳,车企增收不增利2024年发布时间:2024-08-07

汽车行业24Q1财报总结:新能源销量增速趋于平稳,车企增收不增利2024年发布时间:2024-08-07 汽车行业周报:新能源车表现分化,商用车需求逐渐企稳2022年发布时间:2022-11-15

汽车行业周报:新能源车表现分化,商用车需求逐渐企稳2022年发布时间:2022-11-15 电力设备新能源行业:新能源汽车产业链2019年&2020Q1财报总结,格局影响业绩,龙头引领行业新能源汽车行业公司2019年报已披露完毕,补贴退坡+疫情冲击,业绩增速放缓,细分环节看,竞争格局影响业绩表现,长期来看,汽车电动化浪潮有望催生出万亿级空间的新增市场,未来在产业链各环节有望成长出体量较大的公司。建议关注行业龙头及潜在龙头。2020年发布时间:2020-09-10

电力设备新能源行业:新能源汽车产业链2019年&2020Q1财报总结,格局影响业绩,龙头引领行业新能源汽车行业公司2019年报已披露完毕,补贴退坡+疫情冲击,业绩增速放缓,细分环节看,竞争格局影响业绩表现,长期来看,汽车电动化浪潮有望催生出万亿级空间的新增市场,未来在产业链各环节有望成长出体量较大的公司。建议关注行业龙头及潜在龙头。2020年发布时间:2020-09-10 新能源行业汽车产业链2020年中报总结:行业持续回暖,外部因素不改长期趋势当前新能源汽车行业已大幅回暖并有望延续,国内补贴新政也已于4月下旬落地,补贴节奏明显放缓,国家对新能源汽车的支持力度不减,有效释放产业链压力,有助于恢复行业信心;欧洲补贴加码,叠加碳排放考核,共同促进欧洲新能源汽车市场高速增长。随着汽车消费刺激政策的持续发力,后期汽车市场反弹力度有望进一步加大。同时,我们认为汽车电动化是明确的趋势,海外传统车企已开始转向并大力扩展,我国具备成本与技术的先发优势,中游产业链将最为受益。2020年发布时间:2021-02-07

新能源行业汽车产业链2020年中报总结:行业持续回暖,外部因素不改长期趋势当前新能源汽车行业已大幅回暖并有望延续,国内补贴新政也已于4月下旬落地,补贴节奏明显放缓,国家对新能源汽车的支持力度不减,有效释放产业链压力,有助于恢复行业信心;欧洲补贴加码,叠加碳排放考核,共同促进欧洲新能源汽车市场高速增长。随着汽车消费刺激政策的持续发力,后期汽车市场反弹力度有望进一步加大。同时,我们认为汽车电动化是明确的趋势,海外传统车企已开始转向并大力扩展,我国具备成本与技术的先发优势,中游产业链将最为受益。2020年发布时间:2021-02-07 新能源4月月报:新能源汽车渗透率达29.60%2022年发布时间:2022-06-01

新能源4月月报:新能源汽车渗透率达29.60%2022年发布时间:2022-06-01 汽车行业:财报角度分析疫情之下车企抗风险能力疫情对经济影响广泛,汽车行业亦不例外。目前疫情下,汽车行业供需两端收缩,即使部分企业陆续复工,但由于物流运输和人员流动受限及消费信心与购买力不足,短期来看汽车企业或将面临收入下降、成本及债务负担加重、现金流收缩等压力。我们沿用广发宏观报告《如何判别疫情对不同行业的影响?》中的评估方法,结合汽车公司的财务特点对量化指标进行调整,从而评估汽车行业上市公司的抗风险能力。2019-2020年发布时间:2020-07-21

汽车行业:财报角度分析疫情之下车企抗风险能力疫情对经济影响广泛,汽车行业亦不例外。目前疫情下,汽车行业供需两端收缩,即使部分企业陆续复工,但由于物流运输和人员流动受限及消费信心与购买力不足,短期来看汽车企业或将面临收入下降、成本及债务负担加重、现金流收缩等压力。我们沿用广发宏观报告《如何判别疫情对不同行业的影响?》中的评估方法,结合汽车公司的财务特点对量化指标进行调整,从而评估汽车行业上市公司的抗风险能力。2019-2020年发布时间:2020-07-21 新能源行业周报:光伏和新能源汽车需求不减,短期有望反弹2022年发布时间:2022-06-01

新能源行业周报:光伏和新能源汽车需求不减,短期有望反弹2022年发布时间:2022-06-01 新能源汽车月报:新能源汽车板块估值大幅下降,至近一年最低水平2022年发布时间:2022-11-09

新能源汽车月报:新能源汽车板块估值大幅下降,至近一年最低水平2022年发布时间:2022-11-09 新能源汽车三月数据点评:春节后新能源汽车销量爬坡中,然而复苏节奏慢2023年发布时间:2024-03-12

新能源汽车三月数据点评:春节后新能源汽车销量爬坡中,然而复苏节奏慢2023年发布时间:2024-03-12 新能源汽车行业产业链2020年年报总结:2020上半年业绩承压,下半年高速增长国内新能源汽车行业自去年7月份以来持续创月度销量新高,今年一季度累计销量51.5万辆,同比增长2.8倍,渗透率持续提升至7.9%,较2020年末提升了2.5pct。此外,国内碳中和计划的提出促进行业快速发展,补贴新政退坡放缓,国家对新能源汽车的支持力度不减;欧洲补贴加码,叠加碳排放考核,欧洲新能源汽车销量快速提升,2020年累计销售新能源乘用车超136万辆,超过中国成为全球新能源汽车增长的主要动力;美国拜登政府明确提出超2万亿的基建计划,对新能源汽车提出了确切的补贴政策,促进美国市场重回增长。我们认为汽车电动化与智能化是明确的趋势,海外传统车企已开始转向并大力扩展,国产产业链也有望逐渐扩大海外市场市占率,我国具备成本与技术的先发优势,中游产业链将最为受益。在当前时点,中游锂电池产业链确定性较强,建议关注锂电池相关产业链头部企业,相关标的:宁德时代、比亚迪、德方纳米、富临精工、容百科技、当升科技、恩捷股份、天赐材料、新宙邦等。2021年发布时间:2021-06-07

新能源汽车行业产业链2020年年报总结:2020上半年业绩承压,下半年高速增长国内新能源汽车行业自去年7月份以来持续创月度销量新高,今年一季度累计销量51.5万辆,同比增长2.8倍,渗透率持续提升至7.9%,较2020年末提升了2.5pct。此外,国内碳中和计划的提出促进行业快速发展,补贴新政退坡放缓,国家对新能源汽车的支持力度不减;欧洲补贴加码,叠加碳排放考核,欧洲新能源汽车销量快速提升,2020年累计销售新能源乘用车超136万辆,超过中国成为全球新能源汽车增长的主要动力;美国拜登政府明确提出超2万亿的基建计划,对新能源汽车提出了确切的补贴政策,促进美国市场重回增长。我们认为汽车电动化与智能化是明确的趋势,海外传统车企已开始转向并大力扩展,国产产业链也有望逐渐扩大海外市场市占率,我国具备成本与技术的先发优势,中游产业链将最为受益。在当前时点,中游锂电池产业链确定性较强,建议关注锂电池相关产业链头部企业,相关标的:宁德时代、比亚迪、德方纳米、富临精工、容百科技、当升科技、恩捷股份、天赐材料、新宙邦等。2021年发布时间:2021-06-07 机械设备行业2020年一月月报:龙头车企带动新能源汽车产业链快速发展特斯拉发布2019年财报:全年实现245.78亿美元收入,同比增长14.2%,GAAP毛利率16.55%,去年同期18.83%;特斯拉2019年全年完成Model X/S生产6.29万辆,交付6.67万辆;完成Model 3生产30.23万辆,交付30.08万辆。我们认为:特斯拉新能源汽车业务的成功推进,有望继续推动全球新能源汽车行业的发展,建议关注锂电设备产业链。2019-2020年发布时间:2020-07-21

机械设备行业2020年一月月报:龙头车企带动新能源汽车产业链快速发展特斯拉发布2019年财报:全年实现245.78亿美元收入,同比增长14.2%,GAAP毛利率16.55%,去年同期18.83%;特斯拉2019年全年完成Model X/S生产6.29万辆,交付6.67万辆;完成Model 3生产30.23万辆,交付30.08万辆。我们认为:特斯拉新能源汽车业务的成功推进,有望继续推动全球新能源汽车行业的发展,建议关注锂电设备产业链。2019-2020年发布时间:2020-07-21 中国纯电新能源汽车市场发展与用车报告-2023年报2023年发布时间:2024-09-25

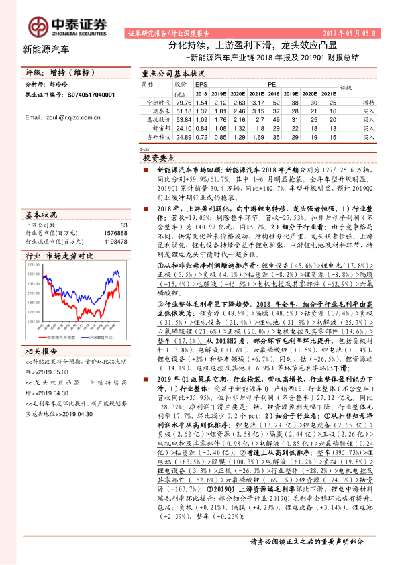

中国纯电新能源汽车市场发展与用车报告-2023年报2023年发布时间:2024-09-25 新能源汽车产业链2018年报及2019Q1财报总结:分化持续,上游盈利下滑,龙头效应凸显2018-2019年发布时间:2019-12-03

新能源汽车产业链2018年报及2019Q1财报总结:分化持续,上游盈利下滑,龙头效应凸显2018-2019年发布时间:2019-12-03 中国新能源汽车安全发展报告2023年发布时间:2023-05-22

中国新能源汽车安全发展报告2023年发布时间:2023-05-22 彩虹新能源-2021年度業績公告2021年发布时间:2022-04-22

彩虹新能源-2021年度業績公告2021年发布时间:2022-04-22 新能源汽车的技术发展趋势告重点关注了新能源汽车的未来技术发展趋势,尤其是中国新能源车技术路线图。新能源汽车的兴起和可持续发展要求对过去的汽车平台进行调整,客户需要时间来接受和适应。2018年发布时间:2021-05-24

新能源汽车的技术发展趋势告重点关注了新能源汽车的未来技术发展趋势,尤其是中国新能源车技术路线图。新能源汽车的兴起和可持续发展要求对过去的汽车平台进行调整,客户需要时间来接受和适应。2018年发布时间:2021-05-24 新能源汽车行业深度2022年中期投资策略:新能源汽车发展势头强劲有韧性,高增长有望延续2022年发布时间:2022-07-15

新能源汽车行业深度2022年中期投资策略:新能源汽车发展势头强劲有韧性,高增长有望延续2022年发布时间:2022-07-15 叩击2025—新能源车企“中局之战”新能源汽车成为了一个“现象级”产业。随着世界范围内对节能减排、发展可再生能源的诉求日益强烈,各国政府都在积极推动新能源汽车产业的发展。无论是一向理念创新的欧洲,还是经济高速腾飞的亚太地区,都纷纷出台了分阶段禁售燃油车的声明和法规,而这些阶段的关键节点大多指向了2025年。2018年发布时间:2019-06-17

叩击2025—新能源车企“中局之战”新能源汽车成为了一个“现象级”产业。随着世界范围内对节能减排、发展可再生能源的诉求日益强烈,各国政府都在积极推动新能源汽车产业的发展。无论是一向理念创新的欧洲,还是经济高速腾飞的亚太地区,都纷纷出台了分阶段禁售燃油车的声明和法规,而这些阶段的关键节点大多指向了2025年。2018年发布时间:2019-06-17