"新剧"相关数据

更新时间:2021-06-17各平台连续剧库存量中老剧数量占比较高,2000-2010年的剧集占比均接返0%,2019年之后的上新剧占比量均在6%左右;会员剧中新剧数量占比更高,爱奇艺、腾讯视频2016年之后上新剧的占比均过半,分别为56%、52%,芒果TV、优酷分别为45%6、389%,优酷会员剧中老剧占比最高。

- 2020Q1全网会员内容网播表现各平台连续剧库存量中老剧数量占比较高,2000-2010年的剧集占比均接返0%,2019年之后的上新剧占比量均在6%左右;会员剧中新剧数量占比更高,爱奇艺、腾讯视频2016年之后上新剧的占比均过半,分别为56%、52%,芒果TV、优酷分别为45%6、389%,优酷会员剧中老剧占比最高。2020年发布时间:2021-06-17

2019年Q3连续剧网播表现与全舆情分析报告全网:2019Q3全网连续剧有效播放1338亿,同比下滑6%,网络剧有效播放占比达31%。上新:2019Q3上新连续剧132部,同比减少4部;上新剧累计有效播放471亿,同比减少91亿。集均有效播放:2019Q3集均有效播放V30仍为正增长,同比增幅8%。题材:现实主义题材成回归主流,全网有效播放TOP10中现实题材占据6部。平台:爱优腾上新剧的有效播放占全网98%的流量,爱奇艺的上新量、有效播放均居首位。头部效应:全网有效播放TOP10市占率在25%浮动,TOP10有效播放缩减70亿。独播剧:独播剧上新数量持续增加,2019Q3上新剧中独播占比突破70%;头部内容中拼播内容占比增大。2019年发布时间:2021-06-17

2019年Q3连续剧网播表现与全舆情分析报告全网:2019Q3全网连续剧有效播放1338亿,同比下滑6%,网络剧有效播放占比达31%。上新:2019Q3上新连续剧132部,同比减少4部;上新剧累计有效播放471亿,同比减少91亿。集均有效播放:2019Q3集均有效播放V30仍为正增长,同比增幅8%。题材:现实主义题材成回归主流,全网有效播放TOP10中现实题材占据6部。平台:爱优腾上新剧的有效播放占全网98%的流量,爱奇艺的上新量、有效播放均居首位。头部效应:全网有效播放TOP10市占率在25%浮动,TOP10有效播放缩减70亿。独播剧:独播剧上新数量持续增加,2019Q3上新剧中独播占比突破70%;头部内容中拼播内容占比增大。2019年发布时间:2021-06-17 2021Q1连续剧网播表现及用户分析榜单:2021Q1全网连续剧有效播放、集均有效播放前三被《赘婿》《斗罗大陆》《有翡》3部古装剧包揽;《赘婿》Q1累计有效播放40.5亿,热播期集均有效播放1.12亿,成为2021年首部两指标均破亿剧集上新:2021Q1上新国产连续剧104部,较2020Q1增加2部;上新剧自制比例提升,有效播放占比达四成。爱奇艺上新剧部数及有效播放均领先;优酷加码独播、自制,占比均高于其他平台。用户画像:垂直领域精品化,头部剧分众下沉化,与2020年有效播放TOP30剧集相比,2021Q1头部剧集用户呈现分散化趋势TOC:超前点播数量增加,八成头部网剧应用超点模式;分账剧部数缩减,集数向长,有效播放下滑。2021年发布时间:2021-06-17

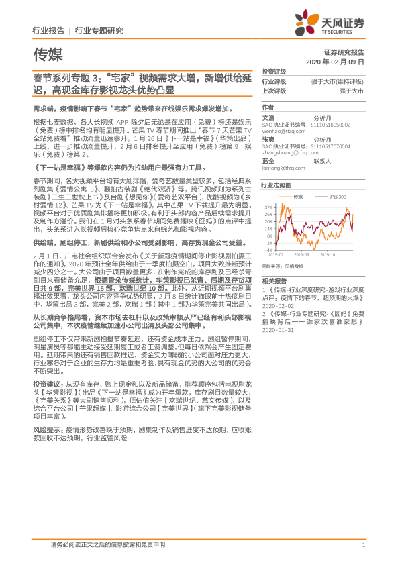

2021Q1连续剧网播表现及用户分析榜单:2021Q1全网连续剧有效播放、集均有效播放前三被《赘婿》《斗罗大陆》《有翡》3部古装剧包揽;《赘婿》Q1累计有效播放40.5亿,热播期集均有效播放1.12亿,成为2021年首部两指标均破亿剧集上新:2021Q1上新国产连续剧104部,较2020Q1增加2部;上新剧自制比例提升,有效播放占比达四成。爱奇艺上新剧部数及有效播放均领先;优酷加码独播、自制,占比均高于其他平台。用户画像:垂直领域精品化,头部剧分众下沉化,与2020年有效播放TOP30剧集相比,2021Q1头部剧集用户呈现分散化趋势TOC:超前点播数量增加,八成头部网剧应用超点模式;分账剧部数缩减,集数向长,有效播放下滑。2021年发布时间:2021-06-17 传媒行业春节系列专题3:“宅家”视频需求大增,新增供给延迟,高现金库存影视龙头优势凸显需求端,疫情影响下春节“宅家”趋势带来在线娱乐需求爆发增加,供给端,剧组停工,新剧供给和小公司受到影响,高存货现金公司受益,从长期竞争格局看,资本市场去杠杆以及政策审核从严已经有利头部影视公司集中,本次疫情继续加速小公司出清及头部公司集中,高现金库存影视龙头优势凸显。2019-2020年发布时间:2020-05-01

传媒行业春节系列专题3:“宅家”视频需求大增,新增供给延迟,高现金库存影视龙头优势凸显需求端,疫情影响下春节“宅家”趋势带来在线娱乐需求爆发增加,供给端,剧组停工,新剧供给和小公司受到影响,高存货现金公司受益,从长期竞争格局看,资本市场去杠杆以及政策审核从严已经有利头部影视公司集中,本次疫情继续加速小公司出清及头部公司集中,高现金库存影视龙头优势凸显。2019-2020年发布时间:2020-05-01 2021H1连续剧市场网播表现及用户分析报告榜单:2021上半年全网连续剧有效播放前三分别为《赘婿》《你是我的城池营垒》《斗罗大陆》;热播期集均有效播放前三被《赘婿》《司藤》《斗罗大陆》包揽。 全网:2021上半年全网剧集有效播放1575亿,同比及环比分别下滑36%和11%;爱腾优芒四家平台较2020同期下滑34%至60%之间;头部剧集独播比例呈现逐渐扩大的趋势。 上新:2021上半年上新国产连续剧205部,累计有效播放545亿,同比下滑32%;微短剧上新量缩减,内容质量有所提升,正片有效播放同比增长66%。 排播:2021上半年四家平台上新独播剧在23至40部之间,独播比例最高为51%;爱腾独播剧有效播放占各平台上新剧总播放的60%左右,优芒均超70%。 超前点播:2021上半年上线超前点播剧67部,占上新剧总体的33%;芒果TV近半数上新剧采用超前点播模式。 分账剧:爱奇艺分账剧播出模式由多季调整为一季,上新量同比减少7部;累计正片有效播放11亿,同比下滑54%。 题材:2021上半年都市类剧集仍居各平台流量C位,现实题材爆发,主旋律剧集霸屏。 豆瓣:2021上半年破8分剧集共9部,主旋律占4席,其中脱贫攻坚剧《山海情》及革命历史剧《觉醒年代》豆瓣评分均为9.3,在近5年上新国产剧集中排在前3位。 用户画像:2021上半年四大平台上新独播剧平均年龄在29.5岁左右,女性占比在63%至69%之间。2021年发布时间:2021-06-17

2021H1连续剧市场网播表现及用户分析报告榜单:2021上半年全网连续剧有效播放前三分别为《赘婿》《你是我的城池营垒》《斗罗大陆》;热播期集均有效播放前三被《赘婿》《司藤》《斗罗大陆》包揽。 全网:2021上半年全网剧集有效播放1575亿,同比及环比分别下滑36%和11%;爱腾优芒四家平台较2020同期下滑34%至60%之间;头部剧集独播比例呈现逐渐扩大的趋势。 上新:2021上半年上新国产连续剧205部,累计有效播放545亿,同比下滑32%;微短剧上新量缩减,内容质量有所提升,正片有效播放同比增长66%。 排播:2021上半年四家平台上新独播剧在23至40部之间,独播比例最高为51%;爱腾独播剧有效播放占各平台上新剧总播放的60%左右,优芒均超70%。 超前点播:2021上半年上线超前点播剧67部,占上新剧总体的33%;芒果TV近半数上新剧采用超前点播模式。 分账剧:爱奇艺分账剧播出模式由多季调整为一季,上新量同比减少7部;累计正片有效播放11亿,同比下滑54%。 题材:2021上半年都市类剧集仍居各平台流量C位,现实题材爆发,主旋律剧集霸屏。 豆瓣:2021上半年破8分剧集共9部,主旋律占4席,其中脱贫攻坚剧《山海情》及革命历史剧《觉醒年代》豆瓣评分均为9.3,在近5年上新国产剧集中排在前3位。 用户画像:2021上半年四大平台上新独播剧平均年龄在29.5岁左右,女性占比在63%至69%之间。2021年发布时间:2021-06-17 创新势在必行新的颠覆性事件正在彻底改变创新的步伐,领先企业纷纷加入进来,试图通过新兴的业务模式来获取差异化竞争优势。然而,残酷的事实摆在面前:如果只对创新做表面功夫,那么企业的资金、资源和时间投入都将是徒劳,因为这远远不能满足客户以及利益相关者的期望。人们总是怀着一种固有的期望,即这些渐进式的,在很多情况下“孤岛式”的投资或计划将会产生持续的业务影响。然而,现在已经到了超越“创新剧场”的时刻,企业进入更为成熟的创新实践阶段,从而推动可衡量的业务成果。创新2.0的大幕已经拉开。2017年发布时间:2021-06-07

创新势在必行新的颠覆性事件正在彻底改变创新的步伐,领先企业纷纷加入进来,试图通过新兴的业务模式来获取差异化竞争优势。然而,残酷的事实摆在面前:如果只对创新做表面功夫,那么企业的资金、资源和时间投入都将是徒劳,因为这远远不能满足客户以及利益相关者的期望。人们总是怀着一种固有的期望,即这些渐进式的,在很多情况下“孤岛式”的投资或计划将会产生持续的业务影响。然而,现在已经到了超越“创新剧场”的时刻,企业进入更为成熟的创新实践阶段,从而推动可衡量的业务成果。创新2.0的大幕已经拉开。2017年发布时间:2021-06-07 2019年连续剧网播表现及用户分析报告2019年全网连续剧累计有效播放达5082亿,同比增长4%,网络剧有效播放占比在稳步提升,Q4已达31%,爆款内容增多,头部TOP100连续剧独播比例37%,拼播剧中“爱奇艺+腾讯视频”双拼组合占据绝对优势。上新剧数量共减少18部,其中版权与平台自制剧数量增长21部,分账剧提质减量,竖屏剧、互动剧成为新的尝试方向。平台差距进一步拉大,爱奇艺与腾讯视频两平台有效播放、会员内容有效播放占比均达86%。爱奇艺、腾讯视频、优酷独播剧的女性占比60%、年龄25岁左右。2019年发布时间:2021-06-17

2019年连续剧网播表现及用户分析报告2019年全网连续剧累计有效播放达5082亿,同比增长4%,网络剧有效播放占比在稳步提升,Q4已达31%,爆款内容增多,头部TOP100连续剧独播比例37%,拼播剧中“爱奇艺+腾讯视频”双拼组合占据绝对优势。上新剧数量共减少18部,其中版权与平台自制剧数量增长21部,分账剧提质减量,竖屏剧、互动剧成为新的尝试方向。平台差距进一步拉大,爱奇艺与腾讯视频两平台有效播放、会员内容有效播放占比均达86%。爱奇艺、腾讯视频、优酷独播剧的女性占比60%、年龄25岁左右。2019年发布时间:2021-06-17 2020年连续剧长尾价值洞察2020上半年线上娱乐消费需求高涨,下半年“品质短剧”“圈层化”“现实主义”成为关键词,视频平台通过不断上线新内容、布局新赛道来满足市场需求,但20年连续剧市场表现相对疲软,截至11.10日,全网TOP10正片有效播放407亿、集均有效播放8100万,较2019年均出现明显下滑;头部内容中,新剧有效播放占比有所缩减,老剧的流量价值、会员内容播放价值、商业化价值等方面的增益更为凸显。2020年西瓜视频、B站入局长视频寻求内容扩容及用户增长,通过自制高口碑内容或独播采买,在剧集、综艺、电影等长视频领域均有涉及,但纵观两平台库存内容分布发现,目前B站及西瓜的剧集内容中,仍以老剧为主。本报告就全网长视频中老剧的长尾周期、各平台的新老剧分布、独播占比,以及长尾老剧的出品公司、受众画像等方面进行探究分析。2020年发布时间:2021-06-17

2020年连续剧长尾价值洞察2020上半年线上娱乐消费需求高涨,下半年“品质短剧”“圈层化”“现实主义”成为关键词,视频平台通过不断上线新内容、布局新赛道来满足市场需求,但20年连续剧市场表现相对疲软,截至11.10日,全网TOP10正片有效播放407亿、集均有效播放8100万,较2019年均出现明显下滑;头部内容中,新剧有效播放占比有所缩减,老剧的流量价值、会员内容播放价值、商业化价值等方面的增益更为凸显。2020年西瓜视频、B站入局长视频寻求内容扩容及用户增长,通过自制高口碑内容或独播采买,在剧集、综艺、电影等长视频领域均有涉及,但纵观两平台库存内容分布发现,目前B站及西瓜的剧集内容中,仍以老剧为主。本报告就全网长视频中老剧的长尾周期、各平台的新老剧分布、独播占比,以及长尾老剧的出品公司、受众画像等方面进行探究分析。2020年发布时间:2021-06-17 2020年连续剧市场网播表现榜单:网络剧包揽连续剧霸屏榜前三,《庆余年》以53亿有效播放位居榜首;《爱情公寓5》热播期集均有效播放破亿。全网:2020年全网连续剧有效播放4251亿,同比下滑18%;疫情期间催动流量上涨,单日最高有效播放突破20亿会员付费:会员内容有效播放同比增长12%,平台会员价值精耕,40%网剧超前点播。平台:爱腾优剧集有效播放大盘下滑,芒果TV大幅增长。上新:2020上新国产连续剧475部,较2019年增加25部;长视频平台加大微短剧投入,2020微短剧上新量多达300部。布局:2020年各平台独播占比近半数,分账、自制比例提升。短剧:有效播放同比增长18%,都市、悬疑成主赛道。题材:女性、悬疑、甜宠当道,主旋律独树一帜。豆瓣:27部上新剧豆瓣破8分,同比增加15部;现实主义题材热度口碑兼具。用户画像:爱奇艺、优酷独播剧的女性占比60%左右,腾讯视频、芒果TV女性占比均超70%。演员:她内容崛起,霸屏演员中女性演员的占比提升,男演员仍占主导,年龄向低龄化发展。2020年发布时间:2021-06-17

2020年连续剧市场网播表现榜单:网络剧包揽连续剧霸屏榜前三,《庆余年》以53亿有效播放位居榜首;《爱情公寓5》热播期集均有效播放破亿。全网:2020年全网连续剧有效播放4251亿,同比下滑18%;疫情期间催动流量上涨,单日最高有效播放突破20亿会员付费:会员内容有效播放同比增长12%,平台会员价值精耕,40%网剧超前点播。平台:爱腾优剧集有效播放大盘下滑,芒果TV大幅增长。上新:2020上新国产连续剧475部,较2019年增加25部;长视频平台加大微短剧投入,2020微短剧上新量多达300部。布局:2020年各平台独播占比近半数,分账、自制比例提升。短剧:有效播放同比增长18%,都市、悬疑成主赛道。题材:女性、悬疑、甜宠当道,主旋律独树一帜。豆瓣:27部上新剧豆瓣破8分,同比增加15部;现实主义题材热度口碑兼具。用户画像:爱奇艺、优酷独播剧的女性占比60%左右,腾讯视频、芒果TV女性占比均超70%。演员:她内容崛起,霸屏演员中女性演员的占比提升,男演员仍占主导,年龄向低龄化发展。2020年发布时间:2021-06-17 勾正数据2021年IPTV2月月报使用情况: 本月IPTV用户日活率53%,较上月有小幅上涨。点播场景平均时长113min,较上月上涨4min; 本月不同省份到达率和粘性有较大差异。河北、天津、辽宁、北京有较高的到达率和收视时长; 直、点播场景时长TOP5的省份较上月均有上涨; 其他场景中,除云南、甘肃外,其他top5省份均有上涨。 内容价值: CCTV-3综艺和CCTV-13新闻两个频道全天收视率和晚间收视率增幅出现较大差异; CCTV-13全天时段收视率增长19.42%,晚间时段下降18.27%;CCTV-13新闻全天时段下降17.38,晚间时段上涨6.8% ; 2月浙江卫视全天收视率上涨28.81%,晚间时段上涨30.43%; 除浙江卫视外,东南卫视、安徽卫视收视率也均有较大幅度增长; 2月不同类型节目收视率变化差异较大。其中综艺类型节目到达率环比上涨7.5%,电影类节目上涨12.6%; 电视剧方面,《风起霓裳》、《正青春》延续上月优异表现,收视率分别为0.53%、0.44%;新剧《风暴眼》表现同样出色,收视率0.41%; 综艺方面,央视春晚收视率稳居榜首,收视率高达18.9%;卫视中仅湖南卫视春节联欢晚会跻身前十,收视率为0.96%。2021年发布时间:2021-03-19

勾正数据2021年IPTV2月月报使用情况: 本月IPTV用户日活率53%,较上月有小幅上涨。点播场景平均时长113min,较上月上涨4min; 本月不同省份到达率和粘性有较大差异。河北、天津、辽宁、北京有较高的到达率和收视时长; 直、点播场景时长TOP5的省份较上月均有上涨; 其他场景中,除云南、甘肃外,其他top5省份均有上涨。 内容价值: CCTV-3综艺和CCTV-13新闻两个频道全天收视率和晚间收视率增幅出现较大差异; CCTV-13全天时段收视率增长19.42%,晚间时段下降18.27%;CCTV-13新闻全天时段下降17.38,晚间时段上涨6.8% ; 2月浙江卫视全天收视率上涨28.81%,晚间时段上涨30.43%; 除浙江卫视外,东南卫视、安徽卫视收视率也均有较大幅度增长; 2月不同类型节目收视率变化差异较大。其中综艺类型节目到达率环比上涨7.5%,电影类节目上涨12.6%; 电视剧方面,《风起霓裳》、《正青春》延续上月优异表现,收视率分别为0.53%、0.44%;新剧《风暴眼》表现同样出色,收视率0.41%; 综艺方面,央视春晚收视率稳居榜首,收视率高达18.9%;卫视中仅湖南卫视春节联欢晚会跻身前十,收视率为0.96%。2021年发布时间:2021-03-19