"我国电力行业发展前景"相关数据

更新时间:2024-11-27电力行业:过去、现在和未来~中美电力行业对比及估值探讨

中美电力行业发展对比

溯史:中美电力行业处于何种发展阶段?

电力行业作为国民经济的基础性支柱行业,与国民经济发展及工业结构变化息息相关,不同的经济发展阶段势必对应着不同的电力工业需求。考虑到我国的经济发展阶段、电力工业历程及发用电量结构,我们认为以美国为代表的发达国家电力工业发展演变历程对我国电力行业未来发展有一定的借鉴作用,其上市电力公司的估值变化也有助于我们对A股火电公司的估值做进一步探讨。我们首先分析中美历史发电量变化情况,以期对两国电力产业当前所处阶段做出初步判断。从美国近七十年的净发电量数据来看,尽管年际间发电增速起伏不定、波动较大,但以十年为一个周期,美国的净发电量复合增速呈现稳步下台阶的趋势。

为方便分析不同阶段的电力工业发展,我们将发电增速在8%左右的阶段定义为快速增长期,发电增速稳定在3%左右的阶段定义为稳定成长期,发电量基本无增长的阶段定义为成熟期。从美国电力工业近年来净发电量复合增速的数据来看,1949 年至1969年间美国的十年复合发电增速分别为9.2%、7.3%,电力工业仍处于快速增长期。1970 年到1999年间美国的十年复合发电增速分别为4.5%、2.8%、 2.2%,发电增速降档明显,基本上围绕3%左右波动,处于稳定成长期。2000 年至今,美国的十年复合发电增速分别为0.7%、0.1%,发电量基本无增长,美国电力工业已步入成熟期。

【更多详情,请下载:电力行业:过去、现在和未来~中美电力行业对比及估值探讨】

- 电力行业:过去、现在和未来-中美电力行业对比及估值探讨电力行业作为国民经济的基础性支柱行业,与国民经济发展及工业结构变化息息相关,不同的经济发展阶段势必对应着不同的电力工业需求。从美国近七十年的净发电量来看,美国的发电复合增速呈现稳步下台阶的趋势,当前基本上处于成熟期。我国电力工业尚在稳定成长期,与美国70-90年代类似,发电增速面临换挡,或将用绕5%这一中枢波动。2019年发布时间:2019-07-12

中国电力行业低碳技术中长期发展战略规划电力行业低碳技术特点综述经研究分析,为保证机组的技术经济合理性,超超临界机组的单机容量应在350MW以上。1000MW级超超临界机组推荐采用单轴布置。对常规背压(4.9kPa )条件,1000MW级汽轮机可采用43~48英寸(1092.2~1219.2mm)末级叶片四缸四排汽结构,其排汽损失在设计规范内;600MW级汽轮机采用1000mm末级叶片四缸四排汽结构是合适的﹐同时可采用48英寸末级长叶片的两排汽结构。2011年发布时间:2021-10-27

中国电力行业低碳技术中长期发展战略规划电力行业低碳技术特点综述经研究分析,为保证机组的技术经济合理性,超超临界机组的单机容量应在350MW以上。1000MW级超超临界机组推荐采用单轴布置。对常规背压(4.9kPa )条件,1000MW级汽轮机可采用43~48英寸(1092.2~1219.2mm)末级叶片四缸四排汽结构,其排汽损失在设计规范内;600MW级汽轮机采用1000mm末级叶片四缸四排汽结构是合适的﹐同时可采用48英寸末级长叶片的两排汽结构。2011年发布时间:2021-10-27 电力行业:数说电力1-5月份,全社会用电量2.72万亿千瓦时,同比下降2.8%,比上年同期回落7.7个百分点;全国规模以上电厂发电量2.73万亿千瓦时,同比下降3.1%,比上年同期回落6.4个百分点;全国发电设备累计平均利用小时1405小时,比上年同期减少114小时,降幅7.5%。截至5月底,全国规上电厂装机容量19.25亿千瓦,同比增长5.3%,比上年同期回落0.8个百分点;1-5月份,全国新增装机容量2524万千瓦,比上年同期少投产395万千瓦,降幅13.5%。2020年发布时间:2020-09-04

电力行业:数说电力1-5月份,全社会用电量2.72万亿千瓦时,同比下降2.8%,比上年同期回落7.7个百分点;全国规模以上电厂发电量2.73万亿千瓦时,同比下降3.1%,比上年同期回落6.4个百分点;全国发电设备累计平均利用小时1405小时,比上年同期减少114小时,降幅7.5%。截至5月底,全国规上电厂装机容量19.25亿千瓦,同比增长5.3%,比上年同期回落0.8个百分点;1-5月份,全国新增装机容量2524万千瓦,比上年同期少投产395万千瓦,降幅13.5%。2020年发布时间:2020-09-04 2023电力行业自主可控发展研究报告2023年发布时间:2023-10-13

2023电力行业自主可控发展研究报告2023年发布时间:2023-10-13 2022电力行业数字孪生技术应用白皮书2022年发布时间:2022-10-11

2022电力行业数字孪生技术应用白皮书2022年发布时间:2022-10-11 电力行业2017年信用分析与展望受国内经济增速明显减缓及产业结构调整力度逐步加大的影响,我国电力需求相对疲弱,近几年全社会用电量呈微弱增长趋势;发电设备平均利用效率不断降低,电力供需总体呈现出宽松状态,产能过剩问题逐步凸显。但目前我国电力消费水平仍处于较低阶段,国内的电力需求仍有望持续增长,电力行业仍具有一定发展空间。未来,我国电源建设将仍会侧重结构调整,火电新增装机规模将有所萎缩,水电、风电和核电等可再生能源和清洁能源将获得更好的发展机遇。随着对电力体制进一步深度和广度的改革,电力行业的竞争程度将加大,行业内企业信用质量或将呈现一定分化。2017年发布时间:2021-01-25

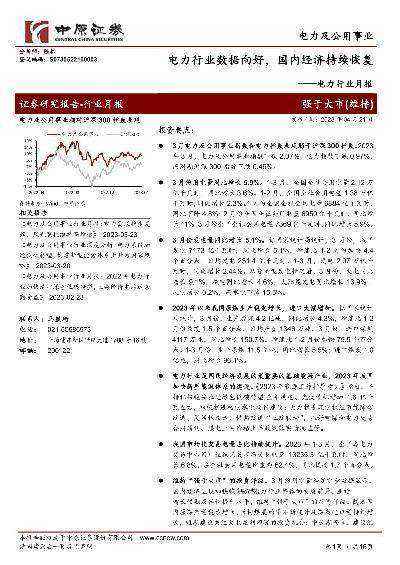

电力行业2017年信用分析与展望受国内经济增速明显减缓及产业结构调整力度逐步加大的影响,我国电力需求相对疲弱,近几年全社会用电量呈微弱增长趋势;发电设备平均利用效率不断降低,电力供需总体呈现出宽松状态,产能过剩问题逐步凸显。但目前我国电力消费水平仍处于较低阶段,国内的电力需求仍有望持续增长,电力行业仍具有一定发展空间。未来,我国电源建设将仍会侧重结构调整,火电新增装机规模将有所萎缩,水电、风电和核电等可再生能源和清洁能源将获得更好的发展机遇。随着对电力体制进一步深度和广度的改革,电力行业的竞争程度将加大,行业内企业信用质量或将呈现一定分化。2017年发布时间:2021-01-25 电力行业月报:电力行业数据向好,国内经济持续恢复2023年发布时间:2024-01-16

电力行业月报:电力行业数据向好,国内经济持续恢复2023年发布时间:2024-01-16 2022年中国电力行业经济运行报告2022年发布时间:2024-02-29

2022年中国电力行业经济运行报告2022年发布时间:2024-02-29 电力行业高效清洁发展投融资激励政策和机制研究2011年发布时间:2021-11-03

电力行业高效清洁发展投融资激励政策和机制研究2011年发布时间:2021-11-03 电力行业2019年度信用展望2018年以来,用电需求增长超预期,全社会用电增速同比提高;全国用电结构继续优化,新增装机量中非化石能源类型占比明显提高;局部地区电力供应过剩问题进一步加剧。此外,全国电力体制改革加快,有利于电力市场化交易机制,促进电能替代。全国煤炭供需偏紧,煤炭价格仍然趋高,大部分煤电企业经营利润持续下降。总体来看,全年我国电力供需松、部分地区过剩,非化石能源装机量有所上升,当前全国仍有较多火电企业处于亏损状态。 展望2019年,全国电力供需总体宽松,东北和西北区域电力供应能力富余较多。火电板块方面,煤炭价格市场供需形势总体将趋于宽松,煤价中枢或将小幅下移,预计部分火电企业的营收及利润将有所好转。水电板块方面,受来水情况影响,水电企业业绩存在一定的不确定性。新能源板块方面,弃风弃光问题将进一步缓解,新能源装机容量增速仍将持续。2019年发布时间:2021-01-25

电力行业2019年度信用展望2018年以来,用电需求增长超预期,全社会用电增速同比提高;全国用电结构继续优化,新增装机量中非化石能源类型占比明显提高;局部地区电力供应过剩问题进一步加剧。此外,全国电力体制改革加快,有利于电力市场化交易机制,促进电能替代。全国煤炭供需偏紧,煤炭价格仍然趋高,大部分煤电企业经营利润持续下降。总体来看,全年我国电力供需松、部分地区过剩,非化石能源装机量有所上升,当前全国仍有较多火电企业处于亏损状态。 展望2019年,全国电力供需总体宽松,东北和西北区域电力供应能力富余较多。火电板块方面,煤炭价格市场供需形势总体将趋于宽松,煤价中枢或将小幅下移,预计部分火电企业的营收及利润将有所好转。水电板块方面,受来水情况影响,水电企业业绩存在一定的不确定性。新能源板块方面,弃风弃光问题将进一步缓解,新能源装机容量增速仍将持续。2019年发布时间:2021-01-25 电力行业:解析电力大数据,复工返程不悲观电力大数据看企业复工情况:一)浙江:复工正在加快,金融行业复工情况最好;二)上海:复工情况良好,电子石化复产率较高;三)四川:复工率超7成,复产率超5成。2019-2020年发布时间:2020-05-18

电力行业:解析电力大数据,复工返程不悲观电力大数据看企业复工情况:一)浙江:复工正在加快,金融行业复工情况最好;二)上海:复工情况良好,电子石化复产率较高;三)四川:复工率超7成,复产率超5成。2019-2020年发布时间:2020-05-18 电力行业:水电公司ROE对比分析长江电力和雅砻江水电:以ROE看,两者差异不大,主要是雅砻江资产负债率高于长江电力所致;华能水电:ROE水平最低,2018年扣非ROE约6.6%,不足长江电力扣非ROE的一半。主要是其净利率低、且资产周转率慢,背后的原因一个是其水电站造价相对较高,度电造价比长江电力高出30%,另外一个原因是云南省水电供需格局不佳、市场化电价较低;桂冠电力ROE水平相对较高,部分年份高于长江电力。主要是得益于公司较高的资产周转率,其背后是最低的水电站单位造价投资,度电造价比长江电力低30%左右;黔源电力:最大的特点是电价高、利用小时数低。2018-2020年发布时间:2020-05-18

电力行业:水电公司ROE对比分析长江电力和雅砻江水电:以ROE看,两者差异不大,主要是雅砻江资产负债率高于长江电力所致;华能水电:ROE水平最低,2018年扣非ROE约6.6%,不足长江电力扣非ROE的一半。主要是其净利率低、且资产周转率慢,背后的原因一个是其水电站造价相对较高,度电造价比长江电力高出30%,另外一个原因是云南省水电供需格局不佳、市场化电价较低;桂冠电力ROE水平相对较高,部分年份高于长江电力。主要是得益于公司较高的资产周转率,其背后是最低的水电站单位造价投资,度电造价比长江电力低30%左右;黔源电力:最大的特点是电价高、利用小时数低。2018-2020年发布时间:2020-05-18 电力行业2021年度信用展望展望2021年,全国电力供需总体平衡,东北和西北区域电力供应能力富余较多,跨区输配电量将有所上升。火电板块方面,受电源结构优化影响,随着以前年度在建机组项目完工投产,装机容量微幅上升,利用效率则持续偏低,火电企业经营压力仍较大。水电板块方面,受来水情况影响,水电企业业绩存在一定的不确定性。新能源板块方面,弃风弃光问题将进一步缓解,平价上网能力的提升,仍将推动新能源装机容量增速保持较高水平。2021年发布时间:2021-03-16

电力行业2021年度信用展望展望2021年,全国电力供需总体平衡,东北和西北区域电力供应能力富余较多,跨区输配电量将有所上升。火电板块方面,受电源结构优化影响,随着以前年度在建机组项目完工投产,装机容量微幅上升,利用效率则持续偏低,火电企业经营压力仍较大。水电板块方面,受来水情况影响,水电企业业绩存在一定的不确定性。新能源板块方面,弃风弃光问题将进一步缓解,平价上网能力的提升,仍将推动新能源装机容量增速保持较高水平。2021年发布时间:2021-03-16 电力行业2018年度信用展望展望2018年,全国电力供需总体宽松,东北和西北区域电力供应能力富余较多。受全国新增发电装机容量增速影响,预计2018年发电利用小时数将持续下滑。火电板块方面,煤炭价格或有一定的下行空间,预计部分火电企业的营收及利润将有所好转。水电板块方面,受益于水电消纳政策及大中型水电增值税优惠政策,水电企业业绩将有一定的上行空间。新能源板块方面,弃风弃光问题将进一步缓解,新能源装机容量增速仍将持续。2018年发布时间:2021-01-25

电力行业2018年度信用展望展望2018年,全国电力供需总体宽松,东北和西北区域电力供应能力富余较多。受全国新增发电装机容量增速影响,预计2018年发电利用小时数将持续下滑。火电板块方面,煤炭价格或有一定的下行空间,预计部分火电企业的营收及利润将有所好转。水电板块方面,受益于水电消纳政策及大中型水电增值税优惠政策,水电企业业绩将有一定的上行空间。新能源板块方面,弃风弃光问题将进一步缓解,新能源装机容量增速仍将持续。2018年发布时间:2021-01-25 电力行业“精研致思”系列深度报告之五:详解2019年电力行业投资策略01火电板块:逆周期属性凸显,高增长蓄势待发02水电板块:基本面或遇波折,不改防御本色03电网板块:旺盛需求狂潮渐褪,电价下调凛冬将至04投资建议2019年发布时间:2019-05-09

电力行业“精研致思”系列深度报告之五:详解2019年电力行业投资策略01火电板块:逆周期属性凸显,高增长蓄势待发02水电板块:基本面或遇波折,不改防御本色03电网板块:旺盛需求狂潮渐褪,电价下调凛冬将至04投资建议2019年发布时间:2019-05-09 电力行业全景图:电价篇电作为一种没有库存的产品,实时生产、实时消耗、动态平衡,理论上其价格可能会因为缺乏调节工具而出现极端剧烈的波动。因此,在建立起有效的电力市场并实现发电竞价上网前,对于电价的管控就成为必须,电价也呈现出极强的政策管制属性。2019-2020年发布时间:2020-09-09

电力行业全景图:电价篇电作为一种没有库存的产品,实时生产、实时消耗、动态平衡,理论上其价格可能会因为缺乏调节工具而出现极端剧烈的波动。因此,在建立起有效的电力市场并实现发电竞价上网前,对于电价的管控就成为必须,电价也呈现出极强的政策管制属性。2019-2020年发布时间:2020-09-09 中国电力行业低碳技术中长期发展战略规划研究总报告在引起全球气候变暖的诸多因素中,人类活动所排放的温室气体不断增加是最主要的原因,而在温室气体引致的全球气候变暖效应中,cO,的作用高达77%,因此,减少CO,的排放对于控制温室效应、减缓全球变暖至关重要。2011年发布时间:2021-10-27

中国电力行业低碳技术中长期发展战略规划研究总报告在引起全球气候变暖的诸多因素中,人类活动所排放的温室气体不断增加是最主要的原因,而在温室气体引致的全球气候变暖效应中,cO,的作用高达77%,因此,减少CO,的排放对于控制温室效应、减缓全球变暖至关重要。2011年发布时间:2021-10-27 电力行业2022年度信用展望2022年发布时间:2022-02-18

电力行业2022年度信用展望2022年发布时间:2022-02-18 电力行业5G赋能:未来电力5G改变社会,电力点亮未来。5G如何赋能智慧电网?应用场景有哪些?主要挑战在哪里?从技术创新到商业落地如何穿越?这些问题催生了这份报告的诞生。从2014年开启5G场景需求的制定、技术研发和测试验证工作,到2018年全面开展5G规模试验,再到2019年实现5G试点商用和2020年全面商用,5G价值体现由实验室走向垂直行业应用,赋予各个行业完善现有产品开发、服务提升和开拓新业务的更多可能性。2021年发布时间:2021-06-23

电力行业5G赋能:未来电力5G改变社会,电力点亮未来。5G如何赋能智慧电网?应用场景有哪些?主要挑战在哪里?从技术创新到商业落地如何穿越?这些问题催生了这份报告的诞生。从2014年开启5G场景需求的制定、技术研发和测试验证工作,到2018年全面开展5G规模试验,再到2019年实现5G试点商用和2020年全面商用,5G价值体现由实验室走向垂直行业应用,赋予各个行业完善现有产品开发、服务提升和开拓新业务的更多可能性。2021年发布时间:2021-06-23 电力行业2020年度信用展望展望 2020 年,全国电力供需总体平衡,东北和西北区域电力供应能力富余较多。火电板块方面,煤炭价格市场供需形势总体将趋于宽松,煤价中枢或将继续小幅下移,预计部分火电企业的营收及利润将有所好转。2019-2020年发布时间:2020-03-09

电力行业2020年度信用展望展望 2020 年,全国电力供需总体平衡,东北和西北区域电力供应能力富余较多。火电板块方面,煤炭价格市场供需形势总体将趋于宽松,煤价中枢或将继续小幅下移,预计部分火电企业的营收及利润将有所好转。2019-2020年发布时间:2020-03-09