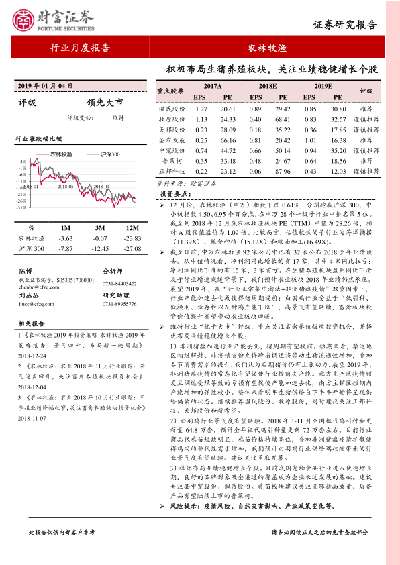

"TTM"相关数据

更新时间:2022-03-17PCB行业月度跟踪报告:疫情牵动行业供需,详解TTM出售移动业务资产背景及影响

●新冠疫情牵动行业供需,短期影响主要在于复工、招工和产线爬坡:

1月PCB板块涨幅较大、相对收益显著,结束连续3个月跑输电子指数的趋势。 原因主要是电子整体行情的驱动,以及苹果链、HDI. 5G通信链条等景气赛道Q1业绩趋势向上、中长期有望持续增长的基本面推动。以及恰逢春节休市新冠疫情暂时无法影响股市。当前新冠肺炎成为影响,上市公司经营和市场情绪的主要因子,海外市场近期也因此有所调整,尽管海外电子龙头公司财报披露显示行业景气度向上。我们认为短期来看疫情主要对供给端产生影响,春节后通常是工业设备PCB 企业复工、 招工周期,今年苹果等消费电子链也有反常的淡季不淡需求,因此疫情会暂时延缓企业开工、产能爬坡进度。

●疫情长期影响仍需跟踪,苹果链、工业设备PCB企业长线需求暂时不改:中长期来看,疫情对需求端影响需要持续跟踪,下游厂商终端销售、产品创新节奏在疫情中会怎样演变将决定行业长期需求趋势。PCB 是上游基材属性的产品、应用于电子各细分领域,消费电子、工业设备产品销售带动PCB需求,半导体产业链上下游景气度则几与PCB整体景气度相同步。就本次疫情具体情况来看,消费电子(包括下游组装及上游软硬板供应商)影响相对可控。再考虑Q1是电子行业整体淡季,延迟复工影响有限。

【更多详情,请下载:PCB行业月度跟踪报告:疫情牵动行业供需,详解TTM出售移动业务资产背景及影响】

- PCB行业月度跟踪报告:疫情牵动行业供需,详解TTM出售移动业务资产背景及影响本篇报告分析了疫情对PCB 板块的总体影响、各家公司的最新基本面情况。疫情短期只是对供给端造成扰动,后续对下游终端销量的影响还需要持续跟踪。1 月份全球第三大PCB 公司TTM 出售其移动业务资产引发关注,本文对其背景和影 响进行深入解读。继续坚定看好卡位苹果供应链、5G 设备和终端升级主线企业,和具备精细化管理属性企业的长期价值。2020年发布时间:2020-05-01

房地产行业月报:购地增速回升,板块估值有所提升经济增速加快,通胀上涨,外贸增速上升。我们认为,行业面临调控压力。12月20日,房地产板块估值(PE-TTM)为10.71倍,相对沪深300指数估值(PE-TTM)的折价率为12.83%。行业相对估值较前期有所回升。2019年发布时间:2020-04-18

房地产行业月报:购地增速回升,板块估值有所提升经济增速加快,通胀上涨,外贸增速上升。我们认为,行业面临调控压力。12月20日,房地产板块估值(PE-TTM)为10.71倍,相对沪深300指数估值(PE-TTM)的折价率为12.83%。行业相对估值较前期有所回升。2019年发布时间:2020-04-18 行业比较数据跟踪:靴子落地市场企稳,北上资金净流入214亿截至2020年11月6日,全部A股PE(TTM)为22.46倍,位于2009年以来85.14%分位数;PB_LF1.85倍,位于2009年以来40.46%分位数。截至2020年11月6日,主板/创业板/科创板PE(TTM)分别为16.82倍、102.38倍、110.06倍,位于2009年以来63.82%、84.11%、74.93%分位数;PB_LF分别为1.44倍、5.54倍、7.42倍,位于2009年以来23.65%、72.69%、53.02%分位数。2020年发布时间:2021-08-30

行业比较数据跟踪:靴子落地市场企稳,北上资金净流入214亿截至2020年11月6日,全部A股PE(TTM)为22.46倍,位于2009年以来85.14%分位数;PB_LF1.85倍,位于2009年以来40.46%分位数。截至2020年11月6日,主板/创业板/科创板PE(TTM)分别为16.82倍、102.38倍、110.06倍,位于2009年以来63.82%、84.11%、74.93%分位数;PB_LF分别为1.44倍、5.54倍、7.42倍,位于2009年以来23.65%、72.69%、53.02%分位数。2020年发布时间:2021-08-30 行业比较数据跟踪:融资余额持续增长,北上资金流入医药、电气设备、化工等行业截至2021年6月11日,全部A股PE(TTM)为20.62倍,位于2009年以来70.09%分位数;PB_LF1.91倍,位于2009年以来46.85%分位数。截至2021年6月11日,主板/创业板/科创板PE(TTM)分别为15.84倍、78.90倍、75.15倍,位于2009年以来52.86%、73.21%、38.27%分位数;PB_LF分别为1.48倍、5.87倍、6.56倍,位于2009年以来30.22%、79.54%、36.74%分位数。2021年发布时间:2021-07-27

行业比较数据跟踪:融资余额持续增长,北上资金流入医药、电气设备、化工等行业截至2021年6月11日,全部A股PE(TTM)为20.62倍,位于2009年以来70.09%分位数;PB_LF1.91倍,位于2009年以来46.85%分位数。截至2021年6月11日,主板/创业板/科创板PE(TTM)分别为15.84倍、78.90倍、75.15倍,位于2009年以来52.86%、73.21%、38.27%分位数;PB_LF分别为1.48倍、5.87倍、6.56倍,位于2009年以来30.22%、79.54%、36.74%分位数。2021年发布时间:2021-07-27 行业比较数据跟踪:化工、有色金属、建筑装饰等行业综合得分靠前截至2021年2月26日,全部A股PE(TTM)为23.10倍,位于2009年以来86.57%分位数;PB_LF1.93倍,位于2009年以来48.45%分位数。截至2021年2月26日,主板/创业板/科创板PE(TTM)分别为17.65倍、99.71倍、82.66倍,位于2009年以来72.92%、82.29%、41.65%分位数;PB_LF分别为1.53倍、5.48倍、6.69倍,位于2009年以来34.60%、70.30%、36.25%分位数。2021年发布时间:2021-07-27

行业比较数据跟踪:化工、有色金属、建筑装饰等行业综合得分靠前截至2021年2月26日,全部A股PE(TTM)为23.10倍,位于2009年以来86.57%分位数;PB_LF1.93倍,位于2009年以来48.45%分位数。截至2021年2月26日,主板/创业板/科创板PE(TTM)分别为17.65倍、99.71倍、82.66倍,位于2009年以来72.92%、82.29%、41.65%分位数;PB_LF分别为1.53倍、5.48倍、6.69倍,位于2009年以来34.60%、70.30%、36.25%分位数。2021年发布时间:2021-07-27 行业比较数据跟踪:上周北上资金净流入142亿,医药生物、化工、银行等行业流入较多截至2021年3月26日,全部A股PE(TTM)为22.06倍,位于2009年以来79.29%分位数;PB_LF1.86倍,位于2009年以来40.93%分位数。截至2021年3月26日,主板/创业板/科创板PE(TTM)分别为17.05倍、87.88倍、74.76倍,位于2009年以来63.93%、76.32%、33.01%分位数;PB_LF分别为1.48倍、5.22倍、6.26倍,位于2009年以来29.49%、65.72%、23.48%分位数。2021年发布时间:2021-07-27

行业比较数据跟踪:上周北上资金净流入142亿,医药生物、化工、银行等行业流入较多截至2021年3月26日,全部A股PE(TTM)为22.06倍,位于2009年以来79.29%分位数;PB_LF1.86倍,位于2009年以来40.93%分位数。截至2021年3月26日,主板/创业板/科创板PE(TTM)分别为17.05倍、87.88倍、74.76倍,位于2009年以来63.93%、76.32%、33.01%分位数;PB_LF分别为1.48倍、5.22倍、6.26倍,位于2009年以来29.49%、65.72%、23.48%分位数。2021年发布时间:2021-07-27 环保产业深度报告:关注能源替代和潜在行业龙头价值重估PE见底回升企稳。回顾2015-2020年板块PE(TTM)走势,2015年达到高点95.53x后持续下行。在18年底19年初触底15x。2019年以来,板块PE企稳回升,截至2021/3/31,PE(TTM)为29.13x,较19年初低点提升了约72%。2015-2021Q1板块PE中位数32.72x,当前PE为五年中位数的90%,仍处于底部。2021年发布时间:2021-06-15

环保产业深度报告:关注能源替代和潜在行业龙头价值重估PE见底回升企稳。回顾2015-2020年板块PE(TTM)走势,2015年达到高点95.53x后持续下行。在18年底19年初触底15x。2019年以来,板块PE企稳回升,截至2021/3/31,PE(TTM)为29.13x,较19年初低点提升了约72%。2015-2021Q1板块PE中位数32.72x,当前PE为五年中位数的90%,仍处于底部。2021年发布时间:2021-06-15 机械设备行业月度报告:疫情影响有限,重点关注半导体设备及油气装备2020 年1 月31 日机械板块整体市盈率(TTM,剔除负值)为25.53 倍,估值水平处于历史后35.50%分位;从中位数看,2020 年1 月31 日机械板块市盈率中位数(TTM,剔除负值)为38.99 倍,估值水平处于历史后35.81%分位。疫情对整个机械行业影响偏负面,但影响程度有限,维持行业“同步大市”评级。建议重点关注受疫情影 响较小的半导体设备板块和油气装备板块。2020年发布时间:2020-05-01

机械设备行业月度报告:疫情影响有限,重点关注半导体设备及油气装备2020 年1 月31 日机械板块整体市盈率(TTM,剔除负值)为25.53 倍,估值水平处于历史后35.50%分位;从中位数看,2020 年1 月31 日机械板块市盈率中位数(TTM,剔除负值)为38.99 倍,估值水平处于历史后35.81%分位。疫情对整个机械行业影响偏负面,但影响程度有限,维持行业“同步大市”评级。建议重点关注受疫情影 响较小的半导体设备板块和油气装备板块。2020年发布时间:2020-05-01 房地产行业年度投资策略回顾与展望:行稳致远,马太效应下集中度继续提升截至 2019年12月13日,沪深 300 指数累计上涨 31.81%,房地产板块累计上涨 15.97%,板块 PE(TTM)为 9.27 倍,估值处于历史下沿。展望 2020 年,不同能级城市、不同经济区域带来的周期错位将继续扰动房地产板块的整体调整2019年发布时间:2020-04-18

房地产行业年度投资策略回顾与展望:行稳致远,马太效应下集中度继续提升截至 2019年12月13日,沪深 300 指数累计上涨 31.81%,房地产板块累计上涨 15.97%,板块 PE(TTM)为 9.27 倍,估值处于历史下沿。展望 2020 年,不同能级城市、不同经济区域带来的周期错位将继续扰动房地产板块的整体调整2019年发布时间:2020-04-18 科技硬件行业手机行业观察(1月):砍单和缺货并存,建议关注配件投资机会2019 年 12 月 20 日至 2020 年 1 月 20 日,A/H 股手机产业链总市值上升 13.2%。其中 1 月 20 日产业链估值 19e、20e、TTM P/E 分别为 45.1x、30.1x、50.23x,接近 2017 年 1 月 20 日以来高点。2019-2020年发布时间:2020-07-21

科技硬件行业手机行业观察(1月):砍单和缺货并存,建议关注配件投资机会2019 年 12 月 20 日至 2020 年 1 月 20 日,A/H 股手机产业链总市值上升 13.2%。其中 1 月 20 日产业链估值 19e、20e、TTM P/E 分别为 45.1x、30.1x、50.23x,接近 2017 年 1 月 20 日以来高点。2019-2020年发布时间:2020-07-21 指数基金产品研究系列报告之三十八:国泰医疗ETF投资价值分析国泰医疗ETF(基金代码:159828)是国泰基金新发行的一只ETF,该ETF将紧密跟踪中证医疗指数,将于2020年12月7日开始募集,于2020年12月18日结束募集。基金管理费为0.50%,托管费为0.10%。医疗器械和医疗服务高景气,行业长期增长确定性高。2018年我国医疗器械行业主营业务收入6380亿元,市场预计增速15%以上,而因2020年新冠疫情推动,我们预计今年医疗器械市场规模将突破万亿。民营医疗服务则由政策驱动,模式成熟清晰;CXO延续高增长,国内企业优势明显。当前,医疗器械板块估值低位。截止11月18日,医疗器械板块PE-TTM为31倍,医疗服务为127倍。今年医疗器械板块业绩高增,当前PE-TTM已处在历史低位。2020年发布时间:2021-08-30

指数基金产品研究系列报告之三十八:国泰医疗ETF投资价值分析国泰医疗ETF(基金代码:159828)是国泰基金新发行的一只ETF,该ETF将紧密跟踪中证医疗指数,将于2020年12月7日开始募集,于2020年12月18日结束募集。基金管理费为0.50%,托管费为0.10%。医疗器械和医疗服务高景气,行业长期增长确定性高。2018年我国医疗器械行业主营业务收入6380亿元,市场预计增速15%以上,而因2020年新冠疫情推动,我们预计今年医疗器械市场规模将突破万亿。民营医疗服务则由政策驱动,模式成熟清晰;CXO延续高增长,国内企业优势明显。当前,医疗器械板块估值低位。截止11月18日,医疗器械板块PE-TTM为31倍,医疗服务为127倍。今年医疗器械板块业绩高增,当前PE-TTM已处在历史低位。2020年发布时间:2021-08-30 医药生物行业月度报告:《“十四五”医药工业发展规划》发布,重点强调创新、国际化截止2022年2月10 日,医药生物板块PE(TTM,整体法)均值为28.99倍,在申万28个一级行业中排名第9位,相对全部A股(非银行)的溢价率为39.04%。医药生物板块PE位于自2012年以来后9.60%分位数,处于历史低位水平;医药生物板块PE相对全部A股(非银行)的溢价率位于自2012年以来后12.90%分位数。2022年发布时间:2022-03-17

医药生物行业月度报告:《“十四五”医药工业发展规划》发布,重点强调创新、国际化截止2022年2月10 日,医药生物板块PE(TTM,整体法)均值为28.99倍,在申万28个一级行业中排名第9位,相对全部A股(非银行)的溢价率为39.04%。医药生物板块PE位于自2012年以来后9.60%分位数,处于历史低位水平;医药生物板块PE相对全部A股(非银行)的溢价率位于自2012年以来后12.90%分位数。2022年发布时间:2022-03-17 国防军工行业:佐证军工基本面大幅改善的有力证据持续释放本周申万国防军工指数上涨0.90%,上证综指下跌0.06%,创业板指上涨1.72%,沪深300指数上涨0.26%,国防军工板块涨幅在28个申万一级行业中排名第10。申万国防军工板块PE(TTM)为60.12倍,各子板块中航天装备为68.23倍,航空装备为63.64倍,地面兵装为35.64倍,船舶制造为92.90倍。2021年发布时间:2021-07-28

国防军工行业:佐证军工基本面大幅改善的有力证据持续释放本周申万国防军工指数上涨0.90%,上证综指下跌0.06%,创业板指上涨1.72%,沪深300指数上涨0.26%,国防军工板块涨幅在28个申万一级行业中排名第10。申万国防军工板块PE(TTM)为60.12倍,各子板块中航天装备为68.23倍,航空装备为63.64倍,地面兵装为35.64倍,船舶制造为92.90倍。2021年发布时间:2021-07-28 国防军工行业:业绩释放是当前投资主线,弱化风险偏好对军工配置的影响本周申万国防军工指数下跌0.69%,上证综指下跌0.11%,创业板指上涨2.62%,沪深300指数上涨0.46%,国防军工板块涨幅在28个申万一级行业中排名第19。申万国防军工板块PE(TTM)为57.29倍,各子板块中航天装备为56.5倍,航空装备为58.75倍,地面兵装为33.63倍,船舶制造为125.9倍。2021年发布时间:2021-06-15

国防军工行业:业绩释放是当前投资主线,弱化风险偏好对军工配置的影响本周申万国防军工指数下跌0.69%,上证综指下跌0.11%,创业板指上涨2.62%,沪深300指数上涨0.46%,国防军工板块涨幅在28个申万一级行业中排名第19。申万国防军工板块PE(TTM)为57.29倍,各子板块中航天装备为56.5倍,航空装备为58.75倍,地面兵装为33.63倍,船舶制造为125.9倍。2021年发布时间:2021-06-15 房地产行业展望:寻求模糊的正确,规避精确的错误地产仍是当前财政和投资的重要托底工具,政策将会处于当前“房住不炒+因城施策”框架下,但方向和力度则会相机而变。目前房地产板块估值有所修复,板块PE-TTM为9.07倍,但仍处于历史低位。伴随疫情影响逐渐消散,预计全年结算将回到增长轨道。我们建议三季度继续关注地产板块机会,维持行业看好评级。2020年发布时间:2020-11-02

房地产行业展望:寻求模糊的正确,规避精确的错误地产仍是当前财政和投资的重要托底工具,政策将会处于当前“房住不炒+因城施策”框架下,但方向和力度则会相机而变。目前房地产板块估值有所修复,板块PE-TTM为9.07倍,但仍处于历史低位。伴随疫情影响逐渐消散,预计全年结算将回到增长轨道。我们建议三季度继续关注地产板块机会,维持行业看好评级。2020年发布时间:2020-11-02 证券行业月度报告:短期行业估值向下调整,中长期向好趋势不变上市券商估值较上月略降。截至2月26日,上市券商PB估值为1.72倍(历史TTM,中值,剔除负值,下同),较1月末下降0.05倍,1月29日值为1.78倍,2月26日,估值位于历史的后15%分位,历史PB估值中位数2.71。大券商PB估值为1.41倍(历史后6%分位),中小券商PB估值1.77倍(历史后13%分位)。2021年发布时间:2021-07-27

证券行业月度报告:短期行业估值向下调整,中长期向好趋势不变上市券商估值较上月略降。截至2月26日,上市券商PB估值为1.72倍(历史TTM,中值,剔除负值,下同),较1月末下降0.05倍,1月29日值为1.78倍,2月26日,估值位于历史的后15%分位,历史PB估值中位数2.71。大券商PB估值为1.41倍(历史后6%分位),中小券商PB估值1.77倍(历史后13%分位)。2021年发布时间:2021-07-27 化工行业:MDI、纯碱等价格上涨,关注下游拉动带来需求回升上周基础化工板块下跌2.0%,沪深300指数上涨0.7%,基础化工板块跑输大盘2个百分点,涨跌幅居于所有板块第14位。基础化工(中信)板块P/E(TTM,整体法,剔除负值)为33.14,P/E(2020E)为35.42。从基础化工板块与沪深300的估值之比来看,目前这一比值为2.37,高于一年来的均值1.99。2020年发布时间:2021-02-02

化工行业:MDI、纯碱等价格上涨,关注下游拉动带来需求回升上周基础化工板块下跌2.0%,沪深300指数上涨0.7%,基础化工板块跑输大盘2个百分点,涨跌幅居于所有板块第14位。基础化工(中信)板块P/E(TTM,整体法,剔除负值)为33.14,P/E(2020E)为35.42。从基础化工板块与沪深300的估值之比来看,目前这一比值为2.37,高于一年来的均值1.99。2020年发布时间:2021-02-02 化工行业动态:MDI、TDI等聚氨酯价格上涨趋势不变,看好旺季化工品需求向上上周基础化工板块下跌6.1%,沪深300指数下跌3.0%,基础化工板块跑输大盘3.1个百分点,涨跌幅居于所有板块第24位。基础化工(中信)板块P/E(TTM,整体法,剔除负值)为31.73,P/E(2020E)为33.63。从基础化工板块与沪深300的估值之比来看,目前这一比值为2.27,高于一年来的均值2.02。2020年发布时间:2021-02-02

化工行业动态:MDI、TDI等聚氨酯价格上涨趋势不变,看好旺季化工品需求向上上周基础化工板块下跌6.1%,沪深300指数下跌3.0%,基础化工板块跑输大盘3.1个百分点,涨跌幅居于所有板块第24位。基础化工(中信)板块P/E(TTM,整体法,剔除负值)为31.73,P/E(2020E)为33.63。从基础化工板块与沪深300的估值之比来看,目前这一比值为2.27,高于一年来的均值2.02。2020年发布时间:2021-02-02 电子行业2020年度策略:拂面春风好借力,正是扬帆启航时复盘即将过去的2019,电子行业经历了年初的估值修复、科创板推出、中美贸易摩擦下的自主可控、5G 商用推动的技术创新以及TWS 需求火爆等拉动的多轮行情,年初至今电子行业指数(SW)上涨75.04%,涨幅在所有行业中排名第一,行业PE(TTM)从年初的21倍修复到38倍。本报告将对2020的投资逻辑进行详细的分析2019-2020年发布时间:2020-04-18

电子行业2020年度策略:拂面春风好借力,正是扬帆启航时复盘即将过去的2019,电子行业经历了年初的估值修复、科创板推出、中美贸易摩擦下的自主可控、5G 商用推动的技术创新以及TWS 需求火爆等拉动的多轮行情,年初至今电子行业指数(SW)上涨75.04%,涨幅在所有行业中排名第一,行业PE(TTM)从年初的21倍修复到38倍。本报告将对2020的投资逻辑进行详细的分析2019-2020年发布时间:2020-04-18 农林牧渔行业月度报告:积极布局生猪养殖板块,关注业绩稳健增长个股12月份,农林牧渔(申万)指数下跌0.61%,分别跑赢沪深300、中小板指数4.50、6.95个百分点,在申万28个一级子行业中排名第5位。截至到2018年12月底农林牧渔板块PE(TTM)中值为28.26倍,相对A股估值溢价为1.09倍。比较而言,估值较低的子行业为海洋捕捞(11.39X)、粮食种植(15.12X)和粮油加工(16.49X)。2019年发布时间:2019-05-22

农林牧渔行业月度报告:积极布局生猪养殖板块,关注业绩稳健增长个股12月份,农林牧渔(申万)指数下跌0.61%,分别跑赢沪深300、中小板指数4.50、6.95个百分点,在申万28个一级子行业中排名第5位。截至到2018年12月底农林牧渔板块PE(TTM)中值为28.26倍,相对A股估值溢价为1.09倍。比较而言,估值较低的子行业为海洋捕捞(11.39X)、粮食种植(15.12X)和粮油加工(16.49X)。2019年发布时间:2019-05-22