"铜板"相关数据

更新时间:2022-08-25供需失配是导火索,相对议价能力形成溢价保障。原材料大幅上涨开启了覆铜板涨价行情,目前大部分龙头覆铜板厂商已经实现了高溢价。我们通过复盘发现,涨价行情最终会带来三个结果,即必然溢价、持续溢价和抬升龙头盈利水平,其中溢价决定因素是供需关系的变化(包括决定是否溢价和决定溢价持续性),涨价后龙头盈利水平决定因素是相对议价能力,因此在涨价行情中要把握的关键因素即为供需关系和相对议价能力。为什么现在实现溢价——供需存缺口,库存需求加重失配。从需求的角度看,覆铜板需求全年预计增长9.3%,并且21Q1笔电、家电、手机等领域已经呈现出高于全年的增长势头,因此可以说21Q1需求超额释放,加上21Q1面临下游补安全库存的库存需求,因此21Q1需求火爆;从供给的角度来看,我们看到主流覆铜板厂商扩产幅度仅6.7%,小于需求增长幅度,同时扩产方向与当前需求层次错位、原材料价格高使得小厂商产能不构成有效产能,因此最终造成供需紧张的局面。溢价持续性如何——21Q2溢价保持,21H2溢价或逐渐收窄。我们认为二季度仍能够延续溢价水平,但下半年会有压力,原因在于:1)21Q2需求基本延续,21H2有压力。结合消费性需求变化和库存水位的情况,预计21Q2高增长的应用占41%,保持增长的应用占14%,保持平稳的应用占24%,有库存压力的应用占21%,虽然21Q2景气度相较21Q1较弱,但整体仍然维持较高景气度。展望21H2,高增长的应用占24%,保持增长的应用占14%,保持平稳的应用占45%,有库存压力的需求占17%,可见21H2消费性需求高增长的板块要明显减少,加上21Q1独有的补安全库存的需求逐渐消失,因此整体来说21H2需求有压力。2)下半年部分供给得到释放,整体来看供给力仍有限。主流覆铜板厂商今年新扩产能大多在今年下半年开出,并且原材料价格预期松动能够释放一部分小厂商产能,但联茂新埔厂失火、高频高速需求如期启动挤压有效产能都会限制供给力释放,因此整体来说,今年供给力仍然是偏紧张的。因此结合供需来看我们认为Q2溢价延续,但下半年会有一定的压力。相对议价能力仍能抬升盈利能力。从集中度角度来看,目前覆铜板集中度仍然相对PCB更高,原材料涨价更是加重了覆铜板和PCB的集中度之差;从扩产的角度来看,今年以来已通过IPO和已报会IPO的PCB项目合计融资额达到113亿元,融资力度已经是自2017年以来的又一次大规模扩张投产,可见PCB扩产激进,从而推升了覆铜板的稀缺性。因此综合两点来看,覆铜板相对议价能力高,龙头厂商能够在涨价行情后抬升盈利能力。

- 覆铜板行业研究:覆铜板进入溢价阶段,持续性几何供需失配是导火索,相对议价能力形成溢价保障。原材料大幅上涨开启了覆铜板涨价行情,目前大部分龙头覆铜板厂商已经实现了高溢价。我们通过复盘发现,涨价行情最终会带来三个结果,即必然溢价、持续溢价和抬升龙头盈利水平,其中溢价决定因素是供需关系的变化(包括决定是否溢价和决定溢价持续性),涨价后龙头盈利水平决定因素是相对议价能力,因此在涨价行情中要把握的关键因素即为供需关系和相对议价能力。为什么现在实现溢价——供需存缺口,库存需求加重失配。从需求的角度看,覆铜板需求全年预计增长9.3%,并且21Q1笔电、家电、手机等领域已经呈现出高于全年的增长势头,因此可以说21Q1需求超额释放,加上21Q1面临下游补安全库存的库存需求,因此21Q1需求火爆;从供给的角度来看,我们看到主流覆铜板厂商扩产幅度仅6.7%,小于需求增长幅度,同时扩产方向与当前需求层次错位、原材料价格高使得小厂商产能不构成有效产能,因此最终造成供需紧张的局面。溢价持续性如何——21Q2溢价保持,21H2溢价或逐渐收窄。我们认为二季度仍能够延续溢价水平,但下半年会有压力,原因在于:1)21Q2需求基本延续,21H2有压力。结合消费性需求变化和库存水位的情况,预计21Q2高增长的应用占41%,保持增长的应用占14%,保持平稳的应用占24%,有库存压力的应用占21%,虽然21Q2景气度相较21Q1较弱,但整体仍然维持较高景气度。展望21H2,高增长的应用占24%,保持增长的应用占14%,保持平稳的应用占45%,有库存压力的需求占17%,可见21H2消费性需求高增长的板块要明显减少,加上21Q1独有的补安全库存的需求逐渐消失,因此整体来说21H2需求有压力。2)下半年部分供给得到释放,整体来看供给力仍有限。主流覆铜板厂商今年新扩产能大多在今年下半年开出,并且原材料价格预期松动能够释放一部分小厂商产能,但联茂新埔厂失火、高频高速需求如期启动挤压有效产能都会限制供给力释放,因此整体来说,今年供给力仍然是偏紧张的。因此结合供需来看我们认为Q2溢价延续,但下半年会有一定的压力。相对议价能力仍能抬升盈利能力。从集中度角度来看,目前覆铜板集中度仍然相对PCB更高,原材料涨价更是加重了覆铜板和PCB的集中度之差;从扩产的角度来看,今年以来已通过IPO和已报会IPO的PCB项目合计融资额达到113亿元,融资力度已经是自2017年以来的又一次大规模扩张投产,可见PCB扩产激进,从而推升了覆铜板的稀缺性。因此综合两点来看,覆铜板相对议价能力高,龙头厂商能够在涨价行情后抬升盈利能力。2021年发布时间:2021-06-02

覆铜板行业数据解读:2018年我国覆铜板行业整体稳定发展,高端产品供给不足2018年我国覆铜板产能和产量稳步提升,高端覆铜板依赖于进口,贸易逆差仍在增长,内资企业实力雄厚,竞争能力逐渐提升。2019年发布时间:2020-09-11

覆铜板行业数据解读:2018年我国覆铜板行业整体稳定发展,高端产品供给不足2018年我国覆铜板产能和产量稳步提升,高端覆铜板依赖于进口,贸易逆差仍在增长,内资企业实力雄厚,竞争能力逐渐提升。2019年发布时间:2020-09-11 2021年H1生益科技的覆铜板业务占比情况该统计数据包含了2021年H1生益科技的覆铜板业务占比情况。覆铜板和粘结片的业务占比最高,占比80.7%。2021年发布时间:2022-03-30

2021年H1生益科技的覆铜板业务占比情况该统计数据包含了2021年H1生益科技的覆铜板业务占比情况。覆铜板和粘结片的业务占比最高,占比80.7%。2021年发布时间:2022-03-30 电子行业深度:覆铜板继续涨价,下游需求稳健增长2022年发布时间:2022-04-28

电子行业深度:覆铜板继续涨价,下游需求稳健增长2022年发布时间:2022-04-28 电子行业:5G和汽车电子催生高频覆铜板增量需求覆铜板行业近五年来产值和销量年复合增速分别为 4.9%和 5.6%,增长稳健。从区域分布看,全球产能持续向大陆转移,2016 年开始大陆销量占比已经超过 70%,2017 年产值占比已接近 2/3。2019年发布时间:2020-04-18

电子行业:5G和汽车电子催生高频覆铜板增量需求覆铜板行业近五年来产值和销量年复合增速分别为 4.9%和 5.6%,增长稳健。从区域分布看,全球产能持续向大陆转移,2016 年开始大陆销量占比已经超过 70%,2017 年产值占比已接近 2/3。2019年发布时间:2020-04-18 电子行业:上游材料持续紧缺,覆铜板主升浪来临覆铜板的主要原材料包括电子铜箔、玻纤布和环氧树脂,三者成本合计占比接近总成本的90%。随着疫情逐渐得到有效控制,全球步入经济复苏阶段,覆铜板上游三大原材料的价格轮番上涨。第一大材料电子铜箔的价格受铜价和铜箔加工费影响,由于疫情冲击减少全球铜产量,加上传统需求恢复叠加新能源快速发展拉动铜箔需求,LME铜价从2020年4月至今涨幅接近90%;铜箔厂商产能利用率维持高位,产能供不应求,带动加工费用上涨,20H2铜箔加工费上涨约30%-40%。此外,铜箔的扩产周期长,短期新增产能有限,进一步推高铜箔价格。第二大材料环氧树脂受政府风电退补引发抢装潮和美国寒潮影响,价格从2020年Q3至今涨幅超过55%,已经达到2018年的历史高点价位28000元/吨。第三大材料电子玻纤布受下游需求景气和供给不足拉动,价格已经从2020年上半年的约3.7元/米的价格低点上涨至7.2元/米左右,价格接近翻倍。三大原材料的持续上涨,为覆铜板的价格上涨奠定基础,并且覆铜板扩产周期需要一年半左右,21年达产产能稀少,覆铜板主升浪行情来临,此轮行情有望贯穿21年全年。2021年发布时间:2021-07-28

电子行业:上游材料持续紧缺,覆铜板主升浪来临覆铜板的主要原材料包括电子铜箔、玻纤布和环氧树脂,三者成本合计占比接近总成本的90%。随着疫情逐渐得到有效控制,全球步入经济复苏阶段,覆铜板上游三大原材料的价格轮番上涨。第一大材料电子铜箔的价格受铜价和铜箔加工费影响,由于疫情冲击减少全球铜产量,加上传统需求恢复叠加新能源快速发展拉动铜箔需求,LME铜价从2020年4月至今涨幅接近90%;铜箔厂商产能利用率维持高位,产能供不应求,带动加工费用上涨,20H2铜箔加工费上涨约30%-40%。此外,铜箔的扩产周期长,短期新增产能有限,进一步推高铜箔价格。第二大材料环氧树脂受政府风电退补引发抢装潮和美国寒潮影响,价格从2020年Q3至今涨幅超过55%,已经达到2018年的历史高点价位28000元/吨。第三大材料电子玻纤布受下游需求景气和供给不足拉动,价格已经从2020年上半年的约3.7元/米的价格低点上涨至7.2元/米左右,价格接近翻倍。三大原材料的持续上涨,为覆铜板的价格上涨奠定基础,并且覆铜板扩产周期需要一年半左右,21年达产产能稀少,覆铜板主升浪行情来临,此轮行情有望贯穿21年全年。2021年发布时间:2021-07-28 有色金属行业铜板块:需求前景改善,估值修复可期中美经贸协议提振需求前景。铜需求有望边际改善,全球矿产铜增长空间有限,铜精矿供应持续紧张。2019年发布时间:2020-05-01

有色金属行业铜板块:需求前景改善,估值修复可期中美经贸协议提振需求前景。铜需求有望边际改善,全球矿产铜增长空间有限,铜精矿供应持续紧张。2019年发布时间:2020-05-01 2021年度覆铜板材料行业人力资源效能分析报告(市场招聘用工)本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2021年发布时间:2022-04-25

2021年度覆铜板材料行业人力资源效能分析报告(市场招聘用工)本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2021年发布时间:2022-04-25 印制电路板行业深度报告:台资覆铜板复盘,高阶化升级,内资接力下个十年2021年发布时间:2022-08-25

印制电路板行业深度报告:台资覆铜板复盘,高阶化升级,内资接力下个十年2021年发布时间:2022-08-25 电子行业深度分析:5G系列报告二,PCB覆铜板产业升级,进口替代大幕开启2018年发布时间:2019-04-04

电子行业深度分析:5G系列报告二,PCB覆铜板产业升级,进口替代大幕开启2018年发布时间:2019-04-04 金属、非金属与采矿行业周观点:宏观面基本面持续共振,铜板块维持看多2019年发布时间:2020-01-08

金属、非金属与采矿行业周观点:宏观面基本面持续共振,铜板块维持看多2019年发布时间:2020-01-08 PCB行业专题报告:成本压力最大时点已过,需求高景气带动业绩估值修复覆铜板受原材料影响涨幅明显,后期有望高位震荡下行。2021年发布时间:2021-12-08

PCB行业专题报告:成本压力最大时点已过,需求高景气带动业绩估值修复覆铜板受原材料影响涨幅明显,后期有望高位震荡下行。2021年发布时间:2021-12-08 电子行业:FR4具备价格弹性,高速高频打开成长空间精细化管理和技术积淀构筑 CCL 行业竞争壁垒,集中度较高。受益 5G 基建和 ADAS 渗透率提升,高频 CCL 率先放量。数据中心主板升级叠加需求回暖,高速 CCL 市场迎爆发。供给受挤压+原材料景气回升,FR4 具备价格弹性。2018-2019年发布时间:2020-05-01

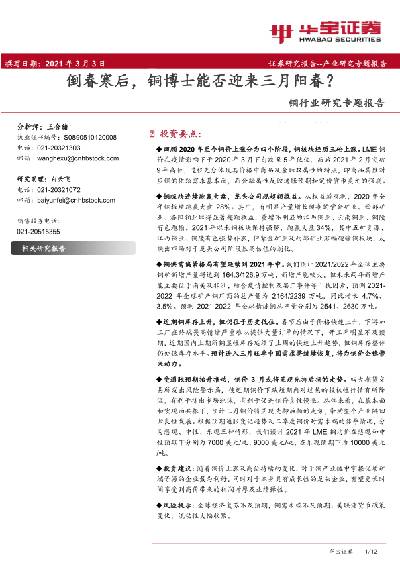

电子行业:FR4具备价格弹性,高速高频打开成长空间精细化管理和技术积淀构筑 CCL 行业竞争壁垒,集中度较高。受益 5G 基建和 ADAS 渗透率提升,高频 CCL 率先放量。数据中心主板升级叠加需求回暖,高速 CCL 市场迎爆发。供给受挤压+原材料景气回升,FR4 具备价格弹性。2018-2019年发布时间:2020-05-01 铜行业研究专题报告:倒春寒后,铜博士能否迎来三月阳春铜板块连续跑赢大盘,龙头公司现超额收益。从权益端观测,2020年全年铜板块跑贏大盘28%。其中,有明显产量增长预期的紫金矿业、西部矿业、洛阳钼业取得显著超额收益,量增不明显的江西铜业、云南铜业、铜陵有色跑输。2021年以来铜板块保持强势,跑贏大盘34%,其中五矿资源、江西铜业、铜陵有色强势补涨,但紫金矿业及西部矿业涨幅跑输铜板块,反映出市场对于龙头公司阶段性高估值的消化。2021年发布时间:2021-06-02

铜行业研究专题报告:倒春寒后,铜博士能否迎来三月阳春铜板块连续跑赢大盘,龙头公司现超额收益。从权益端观测,2020年全年铜板块跑贏大盘28%。其中,有明显产量增长预期的紫金矿业、西部矿业、洛阳钼业取得显著超额收益,量增不明显的江西铜业、云南铜业、铜陵有色跑输。2021年以来铜板块保持强势,跑贏大盘34%,其中五矿资源、江西铜业、铜陵有色强势补涨,但紫金矿业及西部矿业涨幅跑输铜板块,反映出市场对于龙头公司阶段性高估值的消化。2021年发布时间:2021-06-02 其他元器件:原材价格企稳叠加下游市场景气,PCB行业盈利能力有望向上原材料价格波动企稳,PCB行业盈利能力有望改善:PCB 的材料成本占比高达 60%,其中覆铜板(CCL)占比最高,约占PCB成本的30%,覆铜板的三大原材铜箔、电子级玻纤布、环氧树脂又分别占其成本的42.1%,19.1%和26.1%,总成本占比接近90%。2022年发布时间:2022-03-10

其他元器件:原材价格企稳叠加下游市场景气,PCB行业盈利能力有望向上原材料价格波动企稳,PCB行业盈利能力有望改善:PCB 的材料成本占比高达 60%,其中覆铜板(CCL)占比最高,约占PCB成本的30%,覆铜板的三大原材铜箔、电子级玻纤布、环氧树脂又分别占其成本的42.1%,19.1%和26.1%,总成本占比接近90%。2022年发布时间:2022-03-10 有色金属行业铜行业专题报告逆周期调节加码,新基建提速带动 5G、新能源等领域发展确定性强,关键原材料高频高速 PCB 铜箔、高端铜板带材需求料将充分释放,国产替代有望提速。重点关注:1)高端铜箔龙头嘉元科技、诺德股份;2)高端铜板带材龙头博威合金、楚江新材。2020年发布时间:2020-12-10

有色金属行业铜行业专题报告逆周期调节加码,新基建提速带动 5G、新能源等领域发展确定性强,关键原材料高频高速 PCB 铜箔、高端铜板带材需求料将充分释放,国产替代有望提速。重点关注:1)高端铜箔龙头嘉元科技、诺德股份;2)高端铜板带材龙头博威合金、楚江新材。2020年发布时间:2020-12-10 有色金属行业2020年度投资策略报告:铜、金长期看好,锂钴有望迎底部反弹黄金价格短期上涨乏力,长期依旧处于上升通道,相关个股将持续受益。铜虽需求疲弱,但是仍保持韧性,未来需求有望增加,看好铜板块长期机会。国际车企加快布局新能源汽车业务,钴锂个股有望迎来底部反弹行情。2019-2020年发布时间:2020-05-01

有色金属行业2020年度投资策略报告:铜、金长期看好,锂钴有望迎底部反弹黄金价格短期上涨乏力,长期依旧处于上升通道,相关个股将持续受益。铜虽需求疲弱,但是仍保持韧性,未来需求有望增加,看好铜板块长期机会。国际车企加快布局新能源汽车业务,钴锂个股有望迎来底部反弹行情。2019-2020年发布时间:2020-05-01 玻纤电子纱行业研究:市场进入新一轮扩张周期,竞争格局有望优化电子纱/布主要下游为覆铜板,价格波动较大。电子纱是单丝直径小于9微米的玻纤纱,纺织成电子布后,约94%用于覆铜板,终端下游为PCB。电子布在覆铜板/PCB成本中分别占比约20%/7%。电子纱定位高端,技术/资金门槛更高,电子纱/粗纱单吨投资额分别约1.67/0.99万元,电子纱价格远高于粗纱,20年电子纱/缠绕直接纱(粗纱)吨均价8309/4514元。电子纱/粗纱下游应用领域不同,需求端周期波动并不一致;且电子纱拉丝漏板孔直径更小,与粗纱产能之间不能相互切换,导致电子纱周期与粗纱周期并不完全同步。电子纱价格波动幅度较粗纱更大,从需求端看,电子纱下游主要为PCB,受单一行业影响较大,而粗纱下游相对分散,整体需求波动更平缓;从供给端看,电子纱竞争格局相对粗纱更为分散,20年国内粗纱/电子纱CR3分别为64.8%/48.3%,电子纱供给增长更容易进入无序状态。2021年发布时间:2021-06-15

玻纤电子纱行业研究:市场进入新一轮扩张周期,竞争格局有望优化电子纱/布主要下游为覆铜板,价格波动较大。电子纱是单丝直径小于9微米的玻纤纱,纺织成电子布后,约94%用于覆铜板,终端下游为PCB。电子布在覆铜板/PCB成本中分别占比约20%/7%。电子纱定位高端,技术/资金门槛更高,电子纱/粗纱单吨投资额分别约1.67/0.99万元,电子纱价格远高于粗纱,20年电子纱/缠绕直接纱(粗纱)吨均价8309/4514元。电子纱/粗纱下游应用领域不同,需求端周期波动并不一致;且电子纱拉丝漏板孔直径更小,与粗纱产能之间不能相互切换,导致电子纱周期与粗纱周期并不完全同步。电子纱价格波动幅度较粗纱更大,从需求端看,电子纱下游主要为PCB,受单一行业影响较大,而粗纱下游相对分散,整体需求波动更平缓;从供给端看,电子纱竞争格局相对粗纱更为分散,20年国内粗纱/电子纱CR3分别为64.8%/48.3%,电子纱供给增长更容易进入无序状态。2021年发布时间:2021-06-15 铜行业深度分析:寒霜终须去,静待春风来疫情不改经济修复大势,铜价有望迎来显著反弹,短期内受疫情影响,国内精炼铜被动累库,铜价承压,2020 年全球铜供应偏紧格局仍将延续,成本支撑扎实,疫情短期内压制铜消费,但国内逆周期政策加码有望驱动需求回暖,铜板块有望迎来重大配置机遇。2019-2020年发布时间:2020-05-01

铜行业深度分析:寒霜终须去,静待春风来疫情不改经济修复大势,铜价有望迎来显著反弹,短期内受疫情影响,国内精炼铜被动累库,铜价承压,2020 年全球铜供应偏紧格局仍将延续,成本支撑扎实,疫情短期内压制铜消费,但国内逆周期政策加码有望驱动需求回暖,铜板块有望迎来重大配置机遇。2019-2020年发布时间:2020-05-01 2020年电子行业策略:5G终端革新可期,半导体浪潮延续2019电子板块涨幅居前,基金持仓超配比例恢复高位,消费电子关注5G手机结构性创新和可穿戴设备崛起,PCB上游高端覆铜板材料国产化进程加速,半导体国产替代是长期趋势,关注模拟IC和存储细分市场,显示面板价格仍在底部,静待日韩产能退出。2019-2020年发布时间:2020-07-21

2020年电子行业策略:5G终端革新可期,半导体浪潮延续2019电子板块涨幅居前,基金持仓超配比例恢复高位,消费电子关注5G手机结构性创新和可穿戴设备崛起,PCB上游高端覆铜板材料国产化进程加速,半导体国产替代是长期趋势,关注模拟IC和存储细分市场,显示面板价格仍在底部,静待日韩产能退出。2019-2020年发布时间:2020-07-21