"数据报告去哪看"相关数据

更新时间:2022-09-01债市启明系列:存款去哪了?

银行存款自2018年起即相对贷款少增,本篇延续央行思路,对创造货币的“非信贷”货币派生业务做出还原,并基于此解释银行存款增量较低的原因。目前“新增贷款>新增存款”的态势直指中国“非信贷”形式的货币派生萎缩,预计存款缺乏将持续并抬升银行负债成本,而央行可通过降低OMO利率指引银行负债端成本下降。

2018年后,银行开始进入“负债荒”。在监管发力的环境下,各类货币派生业务持续萎缩,而这也在直观上导致了2018年以来的“存款荒”。中国的货币派生有两种途径,一种是传统的银行信贷,另一种是非信贷货币派生〈诸如银信合作、银证合作等等),而“非信贷”类的货币创造能力的下滑,导致银行存款余额同比增速相较贷款趋于下行。虽然存款、贷款对银行流动性的影响较为间接,但银行放贷更多却揽存更少,流动性压力明显。

探究存贷款增量不相等的第一个思路是从银行资产负债表入手。仅从银行负债内部结构来看,存款依旧是负债增长的主力。银行体系在“存款荒”大背景下虽然可以通过提升主动负债能力增添负债,但其对存款的偏好却并未转变(存款往往是最稳定、最便宜的负债端来源)。从负债端内部结构来说,银行的负债变动以存款增加为主,银行对特定负债类型的偏好并非“新增贷款>新增存款”的主因。

【更多详情,请下载:债市启明系列:存款去哪了?】

2019年10月中国教育行业融资数据报告该数据为2019年10月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年10月中国教育行业融资数据报告该数据为2019年10月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 2019年9月中国教育行业融资数据报告该数据为2019年9月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年9月中国教育行业融资数据报告该数据为2019年9月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 2019年8月中国教育行业融资数据报告该数据为2019年8月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年8月中国教育行业融资数据报告该数据为2019年8月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 2019年7月中国教育行业融资数据报告该数据为2019年7月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年7月中国教育行业融资数据报告该数据为2019年7月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 2019年上半年1-6月中国教育行业融资数据报告该数据为2019年上半年1月-6月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

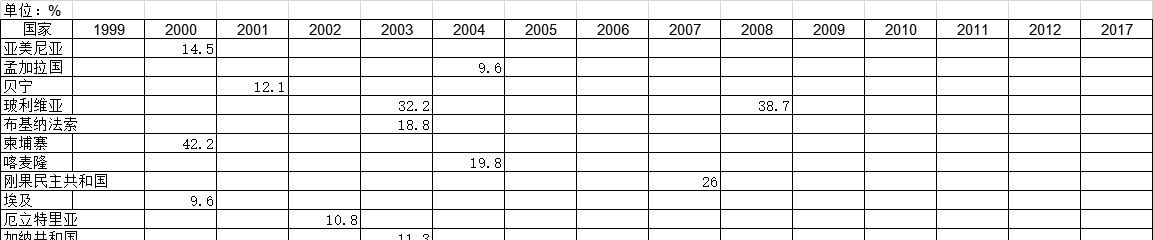

2019年上半年1-6月中国教育行业融资数据报告该数据为2019年上半年1月-6月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 1999-2017年全球受访国家关于指标“获得医疗保健的问题:知道去哪里治疗”的调查统计数据本数据记录了1999-2017年全球受访国家关于指标“获得医疗保健的问题:知道去哪里治疗”的调查统计数据。调查内容为报告称在生病时知道自己该去哪里治疗方面存在重大问题的妇女百分比。1999-2017年发布时间:2021-02-02

1999-2017年全球受访国家关于指标“获得医疗保健的问题:知道去哪里治疗”的调查统计数据本数据记录了1999-2017年全球受访国家关于指标“获得医疗保健的问题:知道去哪里治疗”的调查统计数据。调查内容为报告称在生病时知道自己该去哪里治疗方面存在重大问题的妇女百分比。1999-2017年发布时间:2021-02-02 2018年中国各年龄层喜欢使用的表情该统计数据包含了2018年中国各年龄层喜欢使用的表情。00后最喜欢使用捂脸表情。2018年发布时间:2020-07-09

2018年中国各年龄层喜欢使用的表情该统计数据包含了2018年中国各年龄层喜欢使用的表情。00后最喜欢使用捂脸表情。2018年发布时间:2020-07-09 截至2012年浙江省旅游度假去基本建设情况该数据包含了截至2012年浙江省旅游度假去基本建设情况。基础建设投入2011为74亿元。2012年发布时间:2021-06-07

截至2012年浙江省旅游度假去基本建设情况该数据包含了截至2012年浙江省旅游度假去基本建设情况。基础建设投入2011为74亿元。2012年发布时间:2021-06-07 截至2013年浙江省旅游度假去基本建设情况该数据包含了截至2013年浙江省旅游度假去基本建设情况。基础建设投入2012为58.1亿元。2013年发布时间:2021-06-03

截至2013年浙江省旅游度假去基本建设情况该数据包含了截至2013年浙江省旅游度假去基本建设情况。基础建设投入2012为58.1亿元。2013年发布时间:2021-06-03 截至2015年浙江省旅游度假去基本建设情况该数据包含了截至2015年浙江省旅游度假去基本建设情况。基础建设投入2014为108.3亿元。2015年发布时间:2021-06-02

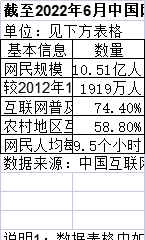

截至2015年浙江省旅游度假去基本建设情况该数据包含了截至2015年浙江省旅游度假去基本建设情况。基础建设投入2014为108.3亿元。2015年发布时间:2021-06-02 截至2022年6月中国网民画像数据该统计数据包含了截至2022年6月中国网民画像数据。截至2022年6月,中国网民规模为10.51亿,互联网普及率达74.4%。2022年发布时间:2022-09-01

截至2022年6月中国网民画像数据该统计数据包含了截至2022年6月中国网民画像数据。截至2022年6月,中国网民规模为10.51亿,互联网普及率达74.4%。2022年发布时间:2022-09-01 2019年印度教育企业融资数据该数据为2019年印度教育企业融资数据。包含轮次、金额、时间、公司、领域。2019年发布时间:2020-04-13

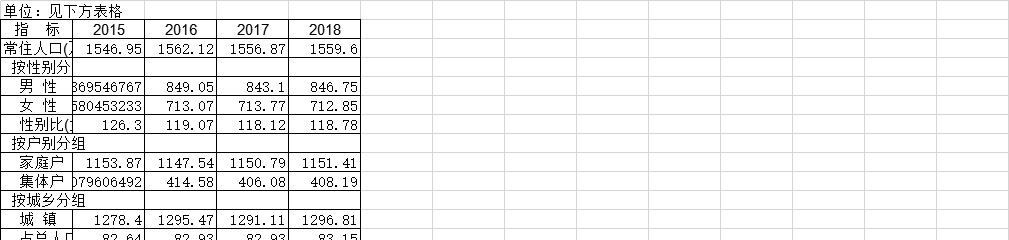

2019年印度教育企业融资数据该数据为2019年印度教育企业融资数据。包含轮次、金额、时间、公司、领域。2019年发布时间:2020-04-13 2015-2018年天津常住人口主要数据该数据包含了2015年-2018年天津常住人口主要数据。常住人口(万人)2015年1546.95万人。2015-2018年发布时间:2021-03-10

2015-2018年天津常住人口主要数据该数据包含了2015年-2018年天津常住人口主要数据。常住人口(万人)2015年1546.95万人。2015-2018年发布时间:2021-03-10 2018年北京市各类学校数据整理该数据为2018年各类学校的汇总数据,包含学校性质、创办时间、级别、学段、占地面积及师生人数。2018年发布时间:2020-01-09

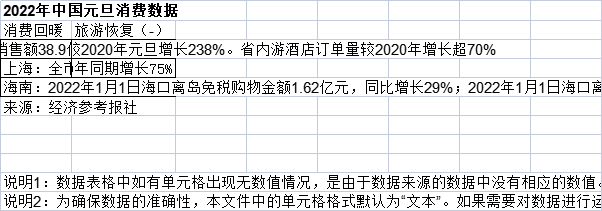

2018年北京市各类学校数据整理该数据为2018年各类学校的汇总数据,包含学校性质、创办时间、级别、学段、占地面积及师生人数。2018年发布时间:2020-01-09 2022年中国元旦消费数据该统计数据包含了2022年中国元旦消费数据。多地消费市场回暖,周边游和冰雪旅游恢复。2022年发布时间:2022-01-06

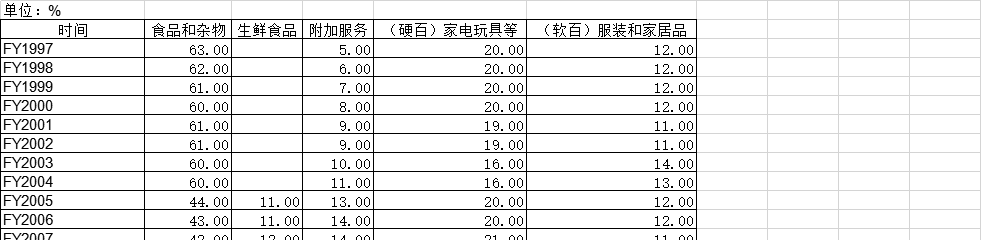

2022年中国元旦消费数据该统计数据包含了2022年中国元旦消费数据。多地消费市场回暖,周边游和冰雪旅游恢复。2022年发布时间:2022-01-06 FY1997-FY2018年美国Costco各个品类营收占比情况该统计数据包含了FY1997-FY2018年美国Costco各个品类营收占比情况。FY1997年食品和杂物的营收占比最高,占比63.00%。1997-2018年发布时间:2020-08-14

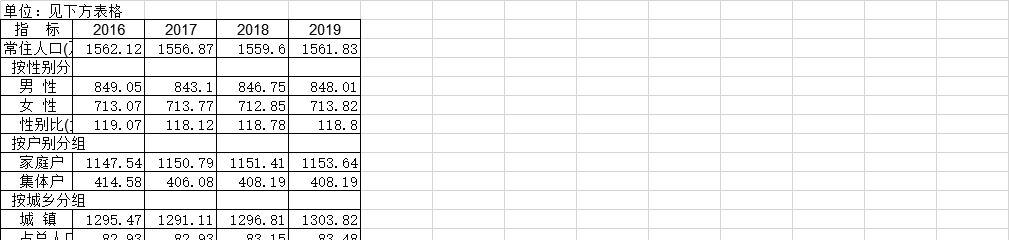

FY1997-FY2018年美国Costco各个品类营收占比情况该统计数据包含了FY1997-FY2018年美国Costco各个品类营收占比情况。FY1997年食品和杂物的营收占比最高,占比63.00%。1997-2018年发布时间:2020-08-14 2016-2019年天津市常住人口主要数据该数据包含了2016年-2019年天津市常住人口主要数据。常住人口2016年1562.12万人。2016-2019年发布时间:2021-03-11

2016-2019年天津市常住人口主要数据该数据包含了2016年-2019年天津市常住人口主要数据。常住人口2016年1562.12万人。2016-2019年发布时间:2021-03-11 截至2019年8月中国屈臣氏门店地址本数据包含了截止2019年8月全国屈臣氏门店地址,包含门店名称、门店类型、所在省份、城市等信息。2019年发布时间:2020-04-14

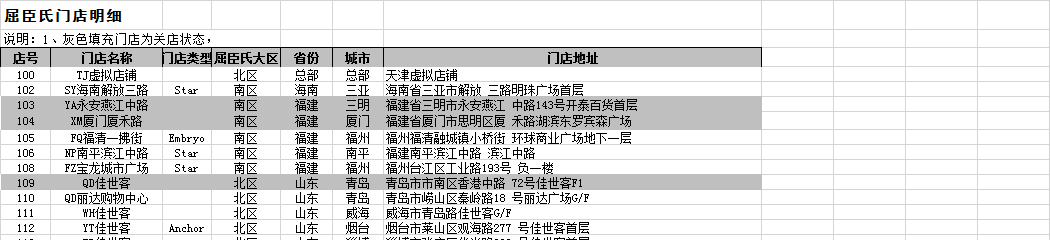

截至2019年8月中国屈臣氏门店地址本数据包含了截止2019年8月全国屈臣氏门店地址,包含门店名称、门店类型、所在省份、城市等信息。2019年发布时间:2020-04-14 截至2019年8月中国欧莱雅地址本数据包含了截止2019年8月全国欧莱雅地址,包含所在省份、城市、地址、店名、经纬度等信息。2019年发布时间:2020-04-14

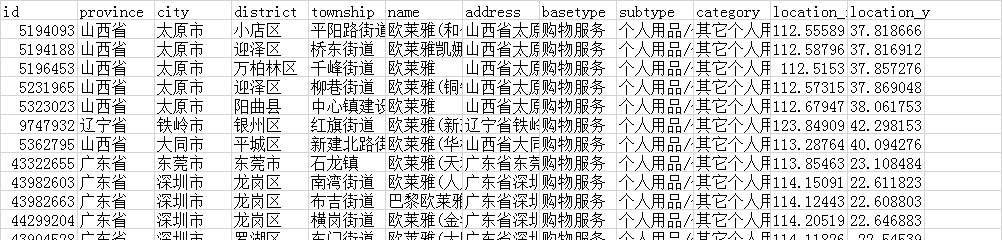

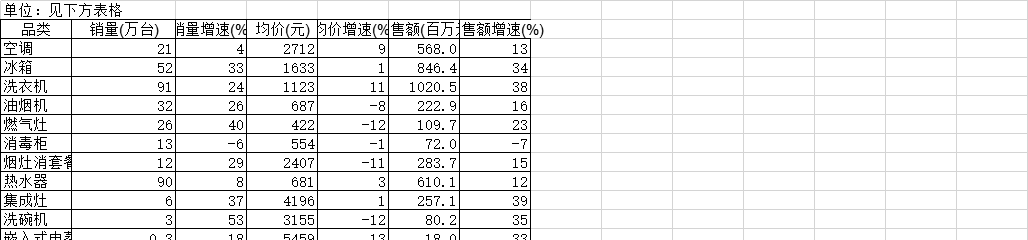

截至2019年8月中国欧莱雅地址本数据包含了截止2019年8月全国欧莱雅地址,包含所在省份、城市、地址、店名、经纬度等信息。2019年发布时间:2020-04-14 2019年9月中国淘宝主要家电品类销售的情况该统计数据包含了2019年9月中国淘宝主要家电品类销售的情况。2019年9月空调板块销售额增速达到了13%。2019年发布时间:2020-07-16

2019年9月中国淘宝主要家电品类销售的情况该统计数据包含了2019年9月中国淘宝主要家电品类销售的情况。2019年9月空调板块销售额增速达到了13%。2019年发布时间:2020-07-16