"社保"相关数据

更新时间:2024-08-02镝数聚为您整理了"社保"的相关数据,搜报告,找数据,就来镝数聚,镝数聚帮您洞察行业动态,了解行业趋势。

- 2022中国企业社保白皮书2022年发布时间:2022-12-20

2023中国企业社保白皮书2023年发布时间:2024-08-02

2023中国企业社保白皮书2023年发布时间:2024-08-02 2021中国企业社保白皮书2021年发布时间:2022-03-01

2021中国企业社保白皮书2021年发布时间:2022-03-01 2022中国企业社保白皮书2022年发布时间:2022-12-07

2022中国企业社保白皮书2022年发布时间:2022-12-07 2023社保合规调研报告暨政策指南2023年发布时间:2024-03-14

2023社保合规调研报告暨政策指南2023年发布时间:2024-03-14 2021年中国智慧社保行业研究报告政府和银行间的相互扶持,造就了第三代智慧社会保障卡的快速成型和实施,在拥有前两代社保卡的金融、身份证明功能的基础上的同时加载最新的生物识别、非接触功能,这大幅提升了该卡在使用方面的扩展。2021年发布时间:2021-08-12

2021年中国智慧社保行业研究报告政府和银行间的相互扶持,造就了第三代智慧社会保障卡的快速成型和实施,在拥有前两代社保卡的金融、身份证明功能的基础上的同时加载最新的生物识别、非接触功能,这大幅提升了该卡在使用方面的扩展。2021年发布时间:2021-08-12 减税降费2020:从企业社保费减免说起此次国常会减免企业社保费可达6500亿元,2019年减税降费重要目标是扩需求、降成本、渡难关,2019年大规模减税降费给2020年带来压力,因而,在2019年底,政府对2020年减税降费的表述以及市场预期,都相对缓和一些。但疫情的影响,财政政策有了更积极的必要性,减税降费又得到了更多强调,简单估算减税降费空间约2万亿。2019-2020年发布时间:2020-07-21

减税降费2020:从企业社保费减免说起此次国常会减免企业社保费可达6500亿元,2019年减税降费重要目标是扩需求、降成本、渡难关,2019年大规模减税降费给2020年带来压力,因而,在2019年底,政府对2020年减税降费的表述以及市场预期,都相对缓和一些。但疫情的影响,财政政策有了更积极的必要性,减税降费又得到了更多强调,简单估算减税降费空间约2万亿。2019-2020年发布时间:2020-07-21 宏观策略专题报告:当社保缺口遇上国企改革2019年发布时间:2019-07-25

宏观策略专题报告:当社保缺口遇上国企改革2019年发布时间:2019-07-25 社保系列专题之一:养老金会不会耗尽?2019年发布时间:2019-12-13

社保系列专题之一:养老金会不会耗尽?2019年发布时间:2019-12-13 2017年云HR品牌研究——福利社保篇2017年发布时间:2023-04-12

2017年云HR品牌研究——福利社保篇2017年发布时间:2023-04-12 2022企业薪酬福利访谈录2022年发布时间:2022-09-14

2022企业薪酬福利访谈录2022年发布时间:2022-09-14 创业者疫情手册报告分别从法务、财务/现金流、人力资源等企业亟需的管理实操层面分享和总结了应对疫情的方法论和实战指导,编订了《创业者疫情手册》,免费供大家使用,助力企业打好基本面运营攻防战。2020年发布时间:2020-05-18

创业者疫情手册报告分别从法务、财务/现金流、人力资源等企业亟需的管理实操层面分享和总结了应对疫情的方法论和实战指导,编订了《创业者疫情手册》,免费供大家使用,助力企业打好基本面运营攻防战。2020年发布时间:2020-05-18 2021大中城市中产人群养老风险蓝皮书2021年发布时间:2021-11-24

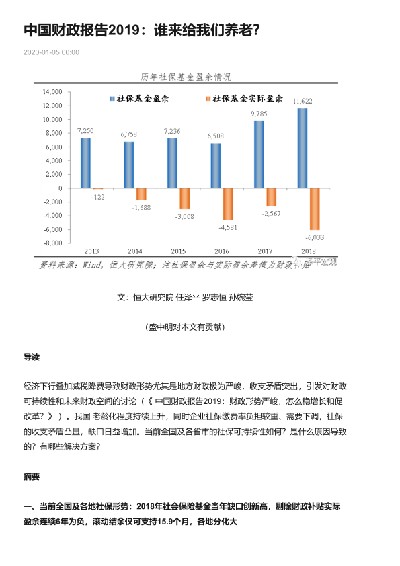

2021大中城市中产人群养老风险蓝皮书2021年发布时间:2021-11-24 中国财政报告2019:谁来给我们养老?经济下行叠加减税降费导致财政形势尤其是地方财政极为严峻,收支矛盾突出,引发对财政可持续性和未来财政空间的讨论(《中国财政报告2019:财政形势严峻,怎么稳增长和促改革?》)。我国老龄化程度持续上升,同时企业社保缴费率负担较重、需要下调,社保的收支矛盾凸显,缺口日益增加。当前全国及各省市的社保可持续性如何?是什么原因导致的?有哪些解决方案?2018-2019年发布时间:2020-07-21

中国财政报告2019:谁来给我们养老?经济下行叠加减税降费导致财政形势尤其是地方财政极为严峻,收支矛盾突出,引发对财政可持续性和未来财政空间的讨论(《中国财政报告2019:财政形势严峻,怎么稳增长和促改革?》)。我国老龄化程度持续上升,同时企业社保缴费率负担较重、需要下调,社保的收支矛盾凸显,缺口日益增加。当前全国及各省市的社保可持续性如何?是什么原因导致的?有哪些解决方案?2018-2019年发布时间:2020-07-21 长期资金发展现状及入市问题研究成熟市场的经验表明,以养老金、保险为代表的长期资金是股票市场中最主要的机构投资者,其在稳定市场运行、强化市场约束、倡导理性投资等方面作用重大。本文主要研究总结基本养老金、社保基金、企业年金、保险资金等长期资金投资运营的发展现状、投资股市的运营模式、投资收益以及入市所面临的问题,以期为推动长期资金入市提供政策建议。2019年发布时间:2021-04-08

长期资金发展现状及入市问题研究成熟市场的经验表明,以养老金、保险为代表的长期资金是股票市场中最主要的机构投资者,其在稳定市场运行、强化市场约束、倡导理性投资等方面作用重大。本文主要研究总结基本养老金、社保基金、企业年金、保险资金等长期资金投资运营的发展现状、投资股市的运营模式、投资收益以及入市所面临的问题,以期为推动长期资金入市提供政策建议。2019年发布时间:2021-04-08 保险:充分竞争下,下沉市场空间几何?-基于省际面板数据实证分析伴随着疫情修复下的居民收入预期好转,人身险保险需求端在逐步修复中;但在供给端,保险公司出现局部产能过剩、旧的发展动能衰减、同质化竞争加剧的态势。为提高市场覆盖度,探索新的需求增长点,拓展下沉市场势在必行。我们通过对省际面板数据进行实证分析,选取人均可支配收入。社保支出占GDP比例,老年抚养比,少儿抚养比和城镇人口密度作为自变量,对人均人身险保费进行回归,并且加入东部省份虚拟变和时间固定效应。2021年发布时间:2021-06-29

保险:充分竞争下,下沉市场空间几何?-基于省际面板数据实证分析伴随着疫情修复下的居民收入预期好转,人身险保险需求端在逐步修复中;但在供给端,保险公司出现局部产能过剩、旧的发展动能衰减、同质化竞争加剧的态势。为提高市场覆盖度,探索新的需求增长点,拓展下沉市场势在必行。我们通过对省际面板数据进行实证分析,选取人均可支配收入。社保支出占GDP比例,老年抚养比,少儿抚养比和城镇人口密度作为自变量,对人均人身险保费进行回归,并且加入东部省份虚拟变和时间固定效应。2021年发布时间:2021-06-29 迈向2049的我国社会保障制度改革战略研究本文以 “长周期+广视野+定量分析”的框架研究社保制度改革战略思路。 “长周期”即从我国社保制度改革的背景、问题角度出发,分阶段梳理我国社保制度改革的历史沿革,总结经验与不足。 “广视野”即通过分析国外社保制度模式的发展特点及主要问题,提炼出值得我国学习借鉴的经验和启示;通过选取部分地方政府社保制度创新典型案例,对我国全面完善社保制度改革提供实践支撑。 “定量分析”即通过对我国社保水平进行纵向与横向比较看进步、找差距。基于上述分析,提出了以“ 完备制度、改革体制、增加投入、覆盖全民、科技支撑”为整体框架的我国社会保障体制改革战略愿景、战略目标及政策建议。2020年发布时间:2021-04-13

迈向2049的我国社会保障制度改革战略研究本文以 “长周期+广视野+定量分析”的框架研究社保制度改革战略思路。 “长周期”即从我国社保制度改革的背景、问题角度出发,分阶段梳理我国社保制度改革的历史沿革,总结经验与不足。 “广视野”即通过分析国外社保制度模式的发展特点及主要问题,提炼出值得我国学习借鉴的经验和启示;通过选取部分地方政府社保制度创新典型案例,对我国全面完善社保制度改革提供实践支撑。 “定量分析”即通过对我国社保水平进行纵向与横向比较看进步、找差距。基于上述分析,提出了以“ 完备制度、改革体制、增加投入、覆盖全民、科技支撑”为整体框架的我国社会保障体制改革战略愿景、战略目标及政策建议。2020年发布时间:2021-04-13 国企改革系列(27):新进展,新特征2020年是国企改革阶段性成果检验之年。2015年8月发布的国企改革“1+N”体系中的纲领性文件(《中共中央国务院关于深化国有企业改革的指导意见》)中,明确提出国企改革的目标是,到2020年,国企改革要在“重要领域和关键环节取得决定性成果,形成更符合我国基本经济制度和社会主义市场经济要求的国资管理体制,现代企业制度、市场化经营机制,国有经济活力控制力影响力抗风险能力明显增强”。2019年发布时间:2020-09-09

国企改革系列(27):新进展,新特征2020年是国企改革阶段性成果检验之年。2015年8月发布的国企改革“1+N”体系中的纲领性文件(《中共中央国务院关于深化国有企业改革的指导意见》)中,明确提出国企改革的目标是,到2020年,国企改革要在“重要领域和关键环节取得决定性成果,形成更符合我国基本经济制度和社会主义市场经济要求的国资管理体制,现代企业制度、市场化经营机制,国有经济活力控制力影响力抗风险能力明显增强”。2019年发布时间:2020-09-09 《养老金融评论》2019年第3期《养老金融评论》2019年第3期 根据中央办公厅、国务院办公厅印发《国税地税征管体制改革方案》,从2019年1月1日起,各项社保费将交由税务部门统一征收。这是党的十八届三中全会提出我国社保改革的总体目标“建立更加公平可持续的社会保障制度”的延续。社保制度改革一直在路上,未来如何促进更加公平可持续? 在我国“公平可持续”社保改革总目标中,2015年机关事业单位和企业的“并轨”是朝着公平目标迈出的实质性一步,但在不同企业之间缴费不公平的问题开始凸显。 根据最近的《中国企业社保白皮书》,从社保合规三要素模型来看,企业参保在及时性、险种覆盖面上遵守程度较好,但基数合规性仍面临较大压力,社保缴费基数完全合规的企业仅占27%,有 31.7%的企业统一按最低基数下限参保,其余41.3%的企业是处于缴费合规性的“灰色地带”。由于社保缴费基数完全合规的企业并没有过多好处,长此以往,企业可能会倾向于逆向选择:选择灰色地带缴费,或者最低基数缴费。 这种不公平局面的解决途径应当是降低缴费的法定费率,增强缴费的刚性,让所有的企业都用同一基数缴费。由于税务部门的征收刚性大于社保经办机构,相信企业之间社保缴费的不公平现象也将大大缓解,过去就合规缴费的企业负担会大大减轻,不合规企业会适度增加,总体不增加企业负担而更公平。 【更多详情,请下载:《养老金融评论》2019年第3期】2019年发布时间:2021-10-27

《养老金融评论》2019年第3期《养老金融评论》2019年第3期 根据中央办公厅、国务院办公厅印发《国税地税征管体制改革方案》,从2019年1月1日起,各项社保费将交由税务部门统一征收。这是党的十八届三中全会提出我国社保改革的总体目标“建立更加公平可持续的社会保障制度”的延续。社保制度改革一直在路上,未来如何促进更加公平可持续? 在我国“公平可持续”社保改革总目标中,2015年机关事业单位和企业的“并轨”是朝着公平目标迈出的实质性一步,但在不同企业之间缴费不公平的问题开始凸显。 根据最近的《中国企业社保白皮书》,从社保合规三要素模型来看,企业参保在及时性、险种覆盖面上遵守程度较好,但基数合规性仍面临较大压力,社保缴费基数完全合规的企业仅占27%,有 31.7%的企业统一按最低基数下限参保,其余41.3%的企业是处于缴费合规性的“灰色地带”。由于社保缴费基数完全合规的企业并没有过多好处,长此以往,企业可能会倾向于逆向选择:选择灰色地带缴费,或者最低基数缴费。 这种不公平局面的解决途径应当是降低缴费的法定费率,增强缴费的刚性,让所有的企业都用同一基数缴费。由于税务部门的征收刚性大于社保经办机构,相信企业之间社保缴费的不公平现象也将大大缓解,过去就合规缴费的企业负担会大大减轻,不合规企业会适度增加,总体不增加企业负担而更公平。 【更多详情,请下载:《养老金融评论》2019年第3期】2019年发布时间:2021-10-27 财政分析手册高阶:社会保险基金篇2019年发布时间:2019-06-26

财政分析手册高阶:社会保险基金篇2019年发布时间:2019-06-26