"商誉减值数据报告"相关数据

更新时间:2022-09-01商誉减值专题研究:商誉减值对后续利润增速、净资产收益率影响及变化路径的逻辑推演

近期上市公司由于“商誉减持”问题而造成的业绩大幅下滑频繁出现,本文讨论了上市公司商誉减值会计处理的几点规则要点,并在次基础上着重分析了上市公司进行商誉减持后,文中我们使用了大量案例和数值分析的方法,对于企业后续盈利增速以及ROE的影响和变化路径进行了分析:

●上市公司商誉减值会计处理的几点规则讨论

商誉最纠结之处:永无止境的减值压力

即使并购对象超预期完成业绩,即使实现的业绩已经远超商誉本身,商誉依然放在那里,未来有减值压力。根据目前的会计准则,并购对象业绩好,商誉不能动(不能摊销),就一直放在哪里,但只要预期并购对象未来业绩不佳,就需要进行减值。因此即使并购对象超预期完成业绩承诺,即使实现的利润金额已经远超商誉,未来商誉依然需要减值测试。

商誉为什么要采用减值而不是摊销的会计处理

二级市场投资者普遍关心的一个问题是,为什么商誉不能用“摊销”的方式来处理,这样可以相对平滑地解决商誉对于企业业绩的影响,避免一次性大波动造成的剧烈冲击。从一个非会计专业学者的角度来看,我们认为会计准则之所以对商誉选择“减值”而非“摊销”的处理方式,一定尤其合理性,或者换句话说,用“摊销”的方式弊端可能更多。

【更多详情,请下载:商誉减值专题研究:商誉减值对后续利润增速、净资产收益率影响及变化路径的逻辑推演】

2019年10月中国教育行业融资数据报告该数据为2019年10月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年10月中国教育行业融资数据报告该数据为2019年10月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 2019年9月中国教育行业融资数据报告该数据为2019年9月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年9月中国教育行业融资数据报告该数据为2019年9月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 2019年8月中国教育行业融资数据报告该数据为2019年8月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年8月中国教育行业融资数据报告该数据为2019年8月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 2019年7月中国教育行业融资数据报告该数据为2019年7月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年7月中国教育行业融资数据报告该数据为2019年7月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 2019年上半年1-6月中国教育行业融资数据报告该数据为2019年上半年1月-6月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年上半年1-6月中国教育行业融资数据报告该数据为2019年上半年1月-6月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 2018年中国各年龄层喜欢使用的表情该统计数据包含了2018年中国各年龄层喜欢使用的表情。00后最喜欢使用捂脸表情。2018年发布时间:2020-07-09

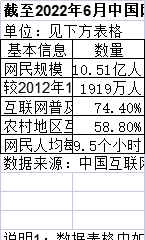

2018年中国各年龄层喜欢使用的表情该统计数据包含了2018年中国各年龄层喜欢使用的表情。00后最喜欢使用捂脸表情。2018年发布时间:2020-07-09 截至2022年6月中国网民画像数据该统计数据包含了截至2022年6月中国网民画像数据。截至2022年6月,中国网民规模为10.51亿,互联网普及率达74.4%。2022年发布时间:2022-09-01

截至2022年6月中国网民画像数据该统计数据包含了截至2022年6月中国网民画像数据。截至2022年6月,中国网民规模为10.51亿,互联网普及率达74.4%。2022年发布时间:2022-09-01 2019年印度教育企业融资数据该数据为2019年印度教育企业融资数据。包含轮次、金额、时间、公司、领域。2019年发布时间:2020-04-13

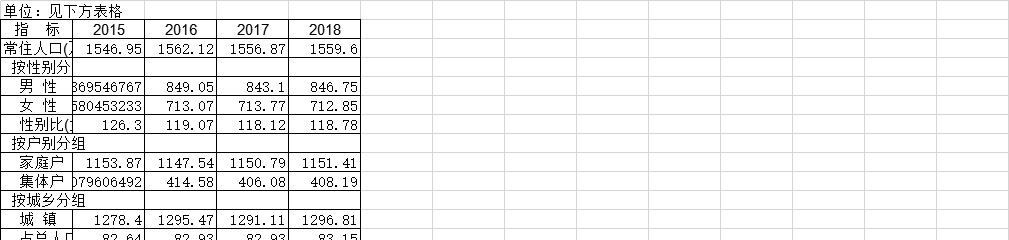

2019年印度教育企业融资数据该数据为2019年印度教育企业融资数据。包含轮次、金额、时间、公司、领域。2019年发布时间:2020-04-13 2015-2018年天津常住人口主要数据该数据包含了2015年-2018年天津常住人口主要数据。常住人口(万人)2015年1546.95万人。2015-2018年发布时间:2021-03-10

2015-2018年天津常住人口主要数据该数据包含了2015年-2018年天津常住人口主要数据。常住人口(万人)2015年1546.95万人。2015-2018年发布时间:2021-03-10 2018年北京市各类学校数据整理该数据为2018年各类学校的汇总数据,包含学校性质、创办时间、级别、学段、占地面积及师生人数。2018年发布时间:2020-01-09

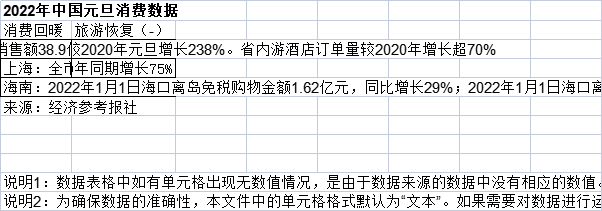

2018年北京市各类学校数据整理该数据为2018年各类学校的汇总数据,包含学校性质、创办时间、级别、学段、占地面积及师生人数。2018年发布时间:2020-01-09 2022年中国元旦消费数据该统计数据包含了2022年中国元旦消费数据。多地消费市场回暖,周边游和冰雪旅游恢复。2022年发布时间:2022-01-06

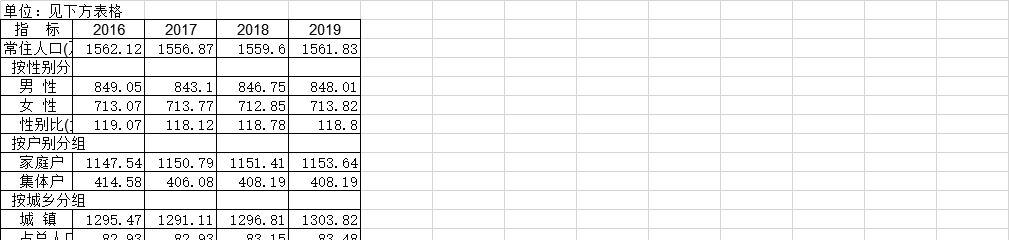

2022年中国元旦消费数据该统计数据包含了2022年中国元旦消费数据。多地消费市场回暖,周边游和冰雪旅游恢复。2022年发布时间:2022-01-06 2016-2019年天津市常住人口主要数据该数据包含了2016年-2019年天津市常住人口主要数据。常住人口2016年1562.12万人。2016-2019年发布时间:2021-03-11

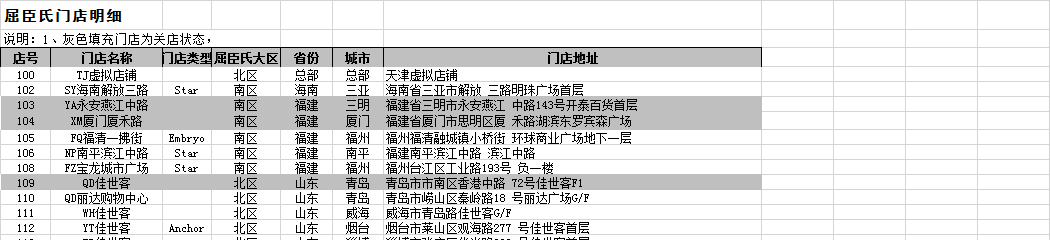

2016-2019年天津市常住人口主要数据该数据包含了2016年-2019年天津市常住人口主要数据。常住人口2016年1562.12万人。2016-2019年发布时间:2021-03-11 截至2019年8月中国屈臣氏门店地址本数据包含了截止2019年8月全国屈臣氏门店地址,包含门店名称、门店类型、所在省份、城市等信息。2019年发布时间:2020-04-14

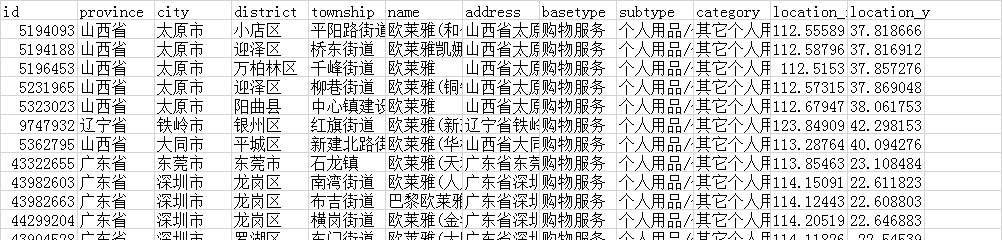

截至2019年8月中国屈臣氏门店地址本数据包含了截止2019年8月全国屈臣氏门店地址,包含门店名称、门店类型、所在省份、城市等信息。2019年发布时间:2020-04-14 截至2019年8月中国欧莱雅地址本数据包含了截止2019年8月全国欧莱雅地址,包含所在省份、城市、地址、店名、经纬度等信息。2019年发布时间:2020-04-14

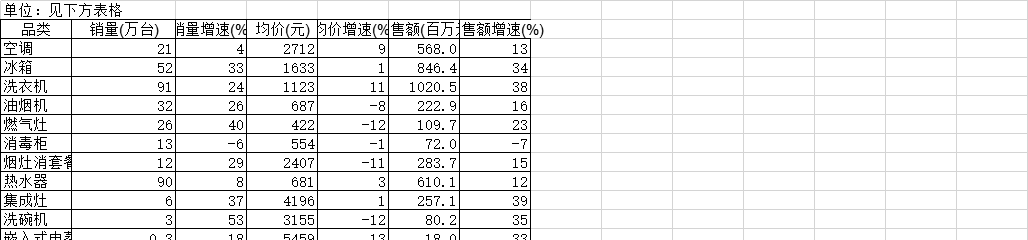

截至2019年8月中国欧莱雅地址本数据包含了截止2019年8月全国欧莱雅地址,包含所在省份、城市、地址、店名、经纬度等信息。2019年发布时间:2020-04-14 2019年9月中国淘宝主要家电品类销售的情况该统计数据包含了2019年9月中国淘宝主要家电品类销售的情况。2019年9月空调板块销售额增速达到了13%。2019年发布时间:2020-07-16

2019年9月中国淘宝主要家电品类销售的情况该统计数据包含了2019年9月中国淘宝主要家电品类销售的情况。2019年9月空调板块销售额增速达到了13%。2019年发布时间:2020-07-16 截至2020年7月21日中国瑞幸咖啡(Luckin Coffee)门店营业状态截至2020年7月21日全国瑞幸咖啡门店数量为5369家,正常营业2231家,暂停营业3138家,累计关闭852家。2020年发布时间:2020-07-22

截至2020年7月21日中国瑞幸咖啡(Luckin Coffee)门店营业状态截至2020年7月21日全国瑞幸咖啡门店数量为5369家,正常营业2231家,暂停营业3138家,累计关闭852家。2020年发布时间:2020-07-22 截至2018年中国数理思维赛道数据整理本文档为截至2018年数理思维赛道数据整理,包含品牌名称、业务、轮次、地域分布、投资机构、融资轮次、融资体量等2018年发布时间:2020-01-09

截至2018年中国数理思维赛道数据整理本文档为截至2018年数理思维赛道数据整理,包含品牌名称、业务、轮次、地域分布、投资机构、融资轮次、融资体量等2018年发布时间:2020-01-09 2017年9月海南保险业经营数据该数据包含了2017年9月海南保险业经营数据的数据。2017年发布时间:2021-09-06

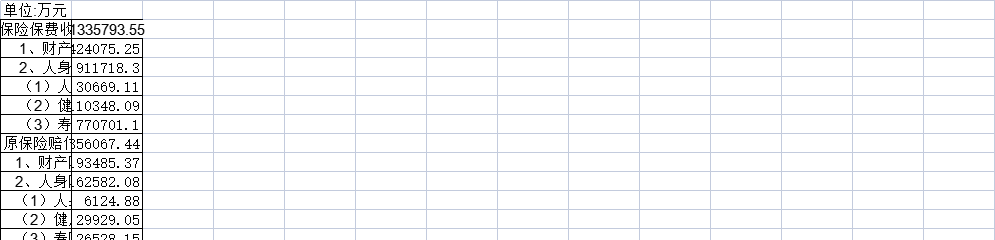

2017年9月海南保险业经营数据该数据包含了2017年9月海南保险业经营数据的数据。2017年发布时间:2021-09-06 2017年6月海南保险业经营数据该数据包含了2017年6月海南保险业经营数据的数据。2017年发布时间:2021-09-06

2017年6月海南保险业经营数据该数据包含了2017年6月海南保险业经营数据的数据。2017年发布时间:2021-09-06 2017年1月青岛保险业经营数据该数据包含了2017年1月青岛保险业经营数据的数据。2017年发布时间:2021-09-06

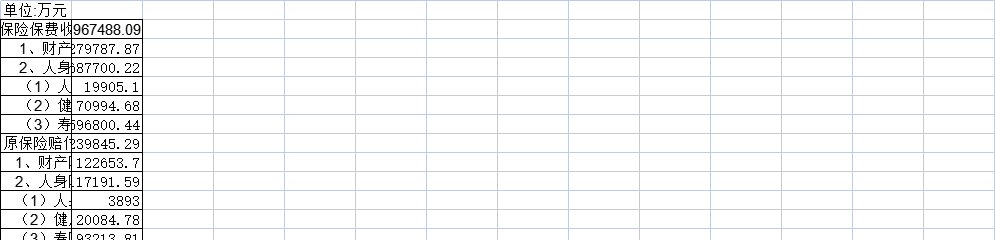

2017年1月青岛保险业经营数据该数据包含了2017年1月青岛保险业经营数据的数据。2017年发布时间:2021-09-06