"商誉减值"相关数据

更新时间:2024-08-10商誉减值专题研究:商誉减值对后续利润增速、净资产收益率影响及变化路径的逻辑推演

近期上市公司由于“商誉减持”问题而造成的业绩大幅下滑频繁出现,本文讨论了上市公司商誉减值会计处理的几点规则要点,并在次基础上着重分析了上市公司进行商誉减持后,文中我们使用了大量案例和数值分析的方法,对于企业后续盈利增速以及ROE的影响和变化路径进行了分析:

●上市公司商誉减值会计处理的几点规则讨论

商誉最纠结之处:永无止境的减值压力

即使并购对象超预期完成业绩,即使实现的业绩已经远超商誉本身,商誉依然放在那里,未来有减值压力。根据目前的会计准则,并购对象业绩好,商誉不能动(不能摊销),就一直放在哪里,但只要预期并购对象未来业绩不佳,就需要进行减值。因此即使并购对象超预期完成业绩承诺,即使实现的利润金额已经远超商誉,未来商誉依然需要减值测试。

商誉为什么要采用减值而不是摊销的会计处理

二级市场投资者普遍关心的一个问题是,为什么商誉不能用“摊销”的方式来处理,这样可以相对平滑地解决商誉对于企业业绩的影响,避免一次性大波动造成的剧烈冲击。从一个非会计专业学者的角度来看,我们认为会计准则之所以对商誉选择“减值”而非“摊销”的处理方式,一定尤其合理性,或者换句话说,用“摊销”的方式弊端可能更多。

【更多详情,请下载:商誉减值专题研究:商誉减值对后续利润增速、净资产收益率影响及变化路径的逻辑推演】

- 商誉减值专题研究:商誉减值对后续利润增速、净资产收益率影响及变化路径的逻辑推演2019年发布时间:2019-06-11

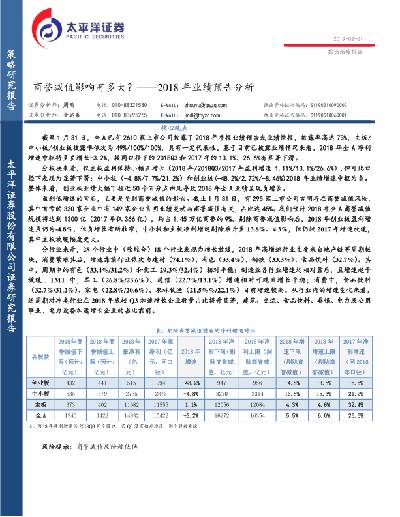

2018年业绩预告分析:商誉减值影响有多大?2018年发布时间:2019-06-11

2018年业绩预告分析:商誉减值影响有多大?2018年发布时间:2019-06-11 2020“轻问轻答”系列报告(二):如何看本轮“商誉减值”?本篇为 2020“轻问轻答”系列第二篇,当下市场对于商誉减值的担忧再起,我们聚焦三个市场最为关注的商誉减值问题:商誉减值披露期间股价表现如何? 如何看待 2019 年报商誉减值压力?商誉减值会带来什么影响,应如何应对?2020年发布时间:2020-05-01

2020“轻问轻答”系列报告(二):如何看本轮“商誉减值”?本篇为 2020“轻问轻答”系列第二篇,当下市场对于商誉减值的担忧再起,我们聚焦三个市场最为关注的商誉减值问题:商誉减值披露期间股价表现如何? 如何看待 2019 年报商誉减值压力?商誉减值会带来什么影响,应如何应对?2020年发布时间:2020-05-01 创业板成分股商誉减值展望:创业板商誉压力有多大?2019年开始,创业板公司有望逐步摆脱商誉减值的包袱。理由有三点,第一,2016年严监管令并购重组降温,2019年起,创业板并购资产组业绩承诺规模已经比2017~2018年大幅回落。第二,2016年后,并购资产组估值溢价率也有所下降,业绩承诺虚高的问题得到缓解。第三,从上市公司角度考虑,一次性计提商誉减值,可以为后续业绩反转打下基础,一次性高规模计提的动力强于连续计提。所以,我们认为2018年年报的商誉风险释放后,创业板有望在2019年迎来较好的表现。2019年发布时间:2019-05-09

创业板成分股商誉减值展望:创业板商誉压力有多大?2019年开始,创业板公司有望逐步摆脱商誉减值的包袱。理由有三点,第一,2016年严监管令并购重组降温,2019年起,创业板并购资产组业绩承诺规模已经比2017~2018年大幅回落。第二,2016年后,并购资产组估值溢价率也有所下降,业绩承诺虚高的问题得到缓解。第三,从上市公司角度考虑,一次性计提商誉减值,可以为后续业绩反转打下基础,一次性高规模计提的动力强于连续计提。所以,我们认为2018年年报的商誉风险释放后,创业板有望在2019年迎来较好的表现。2019年发布时间:2019-05-09 量化基本面深度专题:如何提前预测商誉减值大拐点?主要结论:创业板净利润2017年受其商誉减值影响下降10%;创业板商誉形成来源于外延并购,与并购相关系数0.82;从行业来看,创业板中基础化工、电力及公用事业等行业2017年商誉减值较少,但商誉规模仍较大;商誉减值并非黑天鹅,可以定量计算预测,据模型测算,2017年商誉减值主要受基本面影响,受此影响导致的商誉减值占比90%预计创业板2018年商誉减值略微增长,约为135亿,2019年之后商誉减值会逐年减少。2019年发布时间:2019-06-11

量化基本面深度专题:如何提前预测商誉减值大拐点?主要结论:创业板净利润2017年受其商誉减值影响下降10%;创业板商誉形成来源于外延并购,与并购相关系数0.82;从行业来看,创业板中基础化工、电力及公用事业等行业2017年商誉减值较少,但商誉规模仍较大;商誉减值并非黑天鹅,可以定量计算预测,据模型测算,2017年商誉减值主要受基本面影响,受此影响导致的商誉减值占比90%预计创业板2018年商誉减值略微增长,约为135亿,2019年之后商誉减值会逐年减少。2019年发布时间:2019-06-11 国防军工行业:业绩预告情况较好,注意商誉减值风险2019年发布时间:2019-06-11

国防军工行业:业绩预告情况较好,注意商誉减值风险2019年发布时间:2019-06-11 传媒行业月报:游戏版号审批步入正轨,商誉减值暴雷引关注2019年发布时间:2019-06-11

传媒行业月报:游戏版号审批步入正轨,商誉减值暴雷引关注2019年发布时间:2019-06-11 计算机行业专题研究:商誉减值规模大增,严重侵蚀行业利润2019年发布时间:2019-06-11

计算机行业专题研究:商誉减值规模大增,严重侵蚀行业利润2019年发布时间:2019-06-11 18年年报预告分析:商誉减值导致中小创利润大幅负增长2018年发布时间:2019-06-11

18年年报预告分析:商誉减值导致中小创利润大幅负增长2018年发布时间:2019-06-11 全市场教育行业策略报告:需关注2018年教育并购下商誉减值风险?2018年发布时间:2019-05-22

全市场教育行业策略报告:需关注2018年教育并购下商誉减值风险?2018年发布时间:2019-05-22 机械设备行业事件点评:机械设备行业商誉占资产比例较高,需关注减值风险2019年发布时间:2020-01-10

机械设备行业事件点评:机械设备行业商誉占资产比例较高,需关注减值风险2019年发布时间:2020-01-10 计算机行业2019年报预告:分化加剧,商誉减值风险进一步释放截至 2018 年2月3日晚间,计算机行业 182 家上市公司,共有144家披露 2019年年报预告,占总数的 79%。中位数法与整体法结论出现背离,或显示行业进一步分化,商誉风险虽有释放,未来风险仍存。2017-2019年发布时间:2020-07-21

计算机行业2019年报预告:分化加剧,商誉减值风险进一步释放截至 2018 年2月3日晚间,计算机行业 182 家上市公司,共有144家披露 2019年年报预告,占总数的 79%。中位数法与整体法结论出现背离,或显示行业进一步分化,商誉风险虽有释放,未来风险仍存。2017-2019年发布时间:2020-07-21 2018年年报预告净利润分析:商誉减值蚕食利润,关注业绩有亮点的标的2018年发布时间:2019-06-11

2018年年报预告净利润分析:商誉减值蚕食利润,关注业绩有亮点的标的2018年发布时间:2019-06-11 2019年年报业绩预告分析:商誉减值压力减轻,创业板业绩改善明显截止 2 月 3 日,A 股 2255 家上市公司公布 2019 年年报业绩预告。创业板由于披露的强制性,目前披露比例接近 100%,其预告业绩对于创业板年报真实业绩具有较强的前瞻意义。2019年发布时间:2020-05-01

2019年年报业绩预告分析:商誉减值压力减轻,创业板业绩改善明显截止 2 月 3 日,A 股 2255 家上市公司公布 2019 年年报业绩预告。创业板由于披露的强制性,目前披露比例接近 100%,其预告业绩对于创业板年报真实业绩具有较强的前瞻意义。2019年发布时间:2020-05-01 环保工程及服务行业:去杠杆及商誉减值影响显著,环保业绩首次负增长2019年发布时间:2019-11-18

环保工程及服务行业:去杠杆及商誉减值影响显著,环保业绩首次负增长2019年发布时间:2019-11-18 军工行业系列专题报告之八:部分公司存在商誉减值风险,综合看待并购对行业的影响2018年发布时间:2019-06-11

军工行业系列专题报告之八:部分公司存在商誉减值风险,综合看待并购对行业的影响2018年发布时间:2019-06-11 文化传媒行业月报:政策面释放改善信号,警惕商誉减值与限售股解禁风险12月市场回顾,公司动态要闻,行业动态要闻,行业数据回顾,电影市场,电视剧市场,综艺节目市场,游戏市场,行业评级及投资主线。2018-2019年发布时间:2019-10-16

文化传媒行业月报:政策面释放改善信号,警惕商誉减值与限售股解禁风险12月市场回顾,公司动态要闻,行业动态要闻,行业数据回顾,电影市场,电视剧市场,综艺节目市场,游戏市场,行业评级及投资主线。2018-2019年发布时间:2019-10-16 传播文化行业2018年年报及2019年一季报综述:商誉减值拖累板块业绩,经营效率边际改善2018-2019年发布时间:2019-12-03

传播文化行业2018年年报及2019年一季报综述:商誉减值拖累板块业绩,经营效率边际改善2018-2019年发布时间:2019-12-03 传媒行业18年报&19Q1季报总结:商誉集中减值致行业转亏,当前仍需跟踪政策因子变化2018-2019年发布时间:2019-12-03

传媒行业18年报&19Q1季报总结:商誉集中减值致行业转亏,当前仍需跟踪政策因子变化2018-2019年发布时间:2019-12-03 计算机行业2018年年报及2019年一季报综述:商誉减值集中爆发,行业盈利增速放缓2018-2019年发布时间:2019-11-18

计算机行业2018年年报及2019年一季报综述:商誉减值集中爆发,行业盈利增速放缓2018-2019年发布时间:2019-11-18