"上海金融地产发展前景"相关数据

更新时间:2022-09-21从房地产市场运行情况来看,始于2016年9月底的本轮调控,政策效果已经显现,房地产市场的拐点已经到来。具体表现在:2019年一线城市房价基本稳定,二线城市房价高温消退,三线城市房价涨幅收窄,房价指数环比下跌城市数量增多,住房销售涨幅放缓,土地溢价率持续下降,土地流拍数量激增等多个方面。

从房地产金融形势来看,房地产金融风险仍是监管重点。2019年二季度以来房企融资政策进一步收紧,个人住房抵押贷款余额尽管仍处于高位,但增速持续放缓;随着LPR定价机制的实施和LPR缓慢下行趋势的延续,未来1-2年个人住房抵押贷款利率还会继续下降;从新增贷款价值比的估算情况来看,个人住房抵押贷款整体风险较小。房企融资方面,二季度以来房地产企业开发贷、信托、信用债等融资渠道再次全面收紧,融资成本也呈上升趋势。

展望2020年,受新冠肺炎疫情影响,短期看房价涨幅整体回落,甚至部分城市会出现同比回落情形。2020年二季度之后市场是否转暖很大程度上取决于政策,我们认为“住房不炒”是一项长期政策,防止过快上涨的基调不会转变;但房价快速下跌亦会产生金融风险和经济冲击,我们建议在非常时期将“因城施策”顶在前面,采取对冲甚至小幅超调的政策应对地方政府财政压力。

【更多详情,请下载:国家金融与发展实验室2019年度房地产金融】

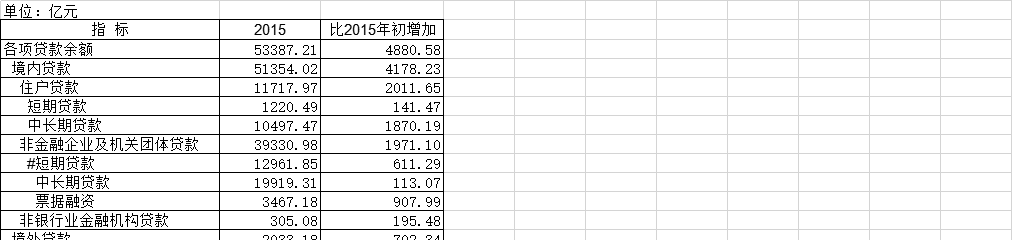

2015年上海市金融机构贷款年末余额该数据包含了2015年上海市金融机构贷款年末余额。各项贷款余额2015年53387.21亿元。2015年发布时间:2021-02-05

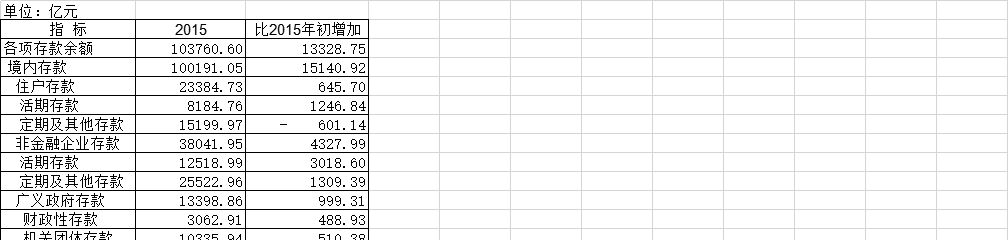

2015年上海市金融机构贷款年末余额该数据包含了2015年上海市金融机构贷款年末余额。各项贷款余额2015年53387.21亿元。2015年发布时间:2021-02-05 2015年上海市金融机构存款年末余额该数据包含了2015年上海市金融机构存款年末余额。各项存款余额2015年103760.60亿元。2015年发布时间:2021-02-05

2015年上海市金融机构存款年末余额该数据包含了2015年上海市金融机构存款年末余额。各项存款余额2015年103760.60亿元。2015年发布时间:2021-02-05 2011-2012年上海市年末金融业单位数该数据包含了2011-2012年上海市年末金融业单位数。金融业单位数2011 1048家。2011-2012年发布时间:2021-02-20

2011-2012年上海市年末金融业单位数该数据包含了2011-2012年上海市年末金融业单位数。金融业单位数2011 1048家。2011-2012年发布时间:2021-02-20 2008-2009年上海市年末金融业单位数该数据包含了2008-2009年上海市年末金融业单位数。金融业单位数2008年689家。2008-2009年发布时间:2021-02-23

2008-2009年上海市年末金融业单位数该数据包含了2008-2009年上海市年末金融业单位数。金融业单位数2008年689家。2008-2009年发布时间:2021-02-23 2009-2010年上海市年末金融业单位数该数据包含了2009-2010年上海市年末金融业单位数。金融业单位数2009年794家。2009-2010年发布时间:2021-02-23

2009-2010年上海市年末金融业单位数该数据包含了2009-2010年上海市年末金融业单位数。金融业单位数2009年794家。2009-2010年发布时间:2021-02-23 2011-2013年上海市年末金融业单位数该数据包含了2011年-2013年上海市年末金融业单位数。金融业单位数2011年1048家。2011-2013年发布时间:2021-02-20

2011-2013年上海市年末金融业单位数该数据包含了2011年-2013年上海市年末金融业单位数。金融业单位数2011年1048家。2011-2013年发布时间:2021-02-20 2009-2011年上海市年末金融业单位数该数据包含了2009年-2011年年上海市年末金融业单位数。金融业单位数2009年794家。2009-2011年发布时间:2021-02-23

2009-2011年上海市年末金融业单位数该数据包含了2009年-2011年年上海市年末金融业单位数。金融业单位数2009年794家。2009-2011年发布时间:2021-02-23 2012-2014年上海市年末金融业单位数该数据包含了2012年-2014年上海市年末金融业单位数。2012-2014年发布时间:2021-02-07

2012-2014年上海市年末金融业单位数该数据包含了2012年-2014年上海市年末金融业单位数。2012-2014年发布时间:2021-02-07 2013-2015年上海市年末金融业单位数该数据包含了2013年-2015年上海市年末金融业单位数。金融业单位数2013年1240家。2013-2015年发布时间:2021-02-05

2013-2015年上海市年末金融业单位数该数据包含了2013年-2015年上海市年末金融业单位数。金融业单位数2013年1240家。2013-2015年发布时间:2021-02-05 2014-2016年上海市年末金融业单位数该数据包含了2014年-2016年上海市年末金融业单位数。金融业单位数2014年1336家。2014-2016年发布时间:2021-02-05

2014-2016年上海市年末金融业单位数该数据包含了2014年-2016年上海市年末金融业单位数。金融业单位数2014年1336家。2014-2016年发布时间:2021-02-05 2015-2017年上海市年末金融业单位数该数据包含了2015年-2017年上海市年末金融业单位数。金融业单位数2015年1430家。2015-2017年发布时间:2021-02-05

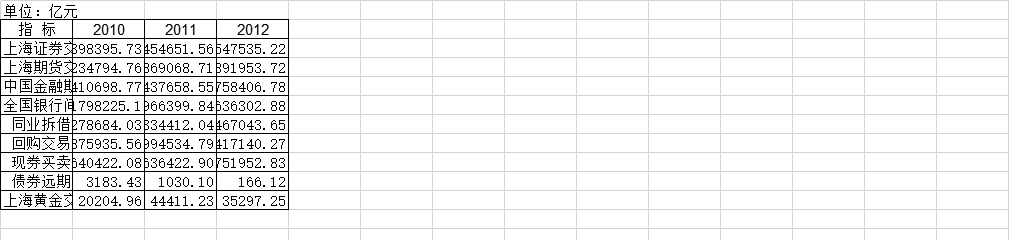

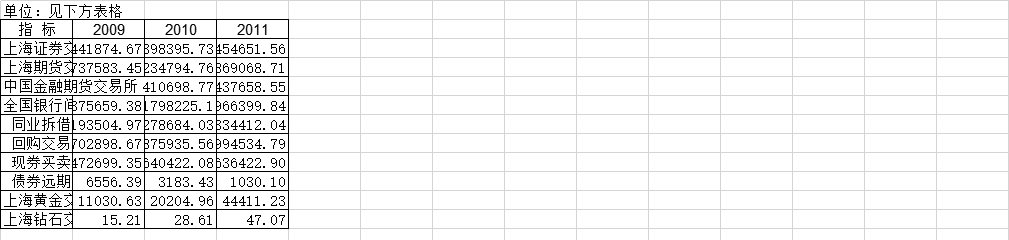

2015-2017年上海市年末金融业单位数该数据包含了2015年-2017年上海市年末金融业单位数。金融业单位数2015年1430家。2015-2017年发布时间:2021-02-05 2010-2012年上海市主要金融市场成交概况该数据包含了2010-2012年上海市主要金融市场成交概况。上海证券交易所2010 398395.73亿元。2010-2012年发布时间:2021-02-20

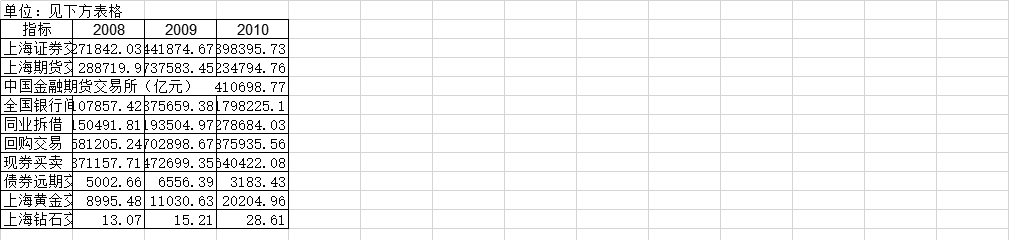

2010-2012年上海市主要金融市场成交概况该数据包含了2010-2012年上海市主要金融市场成交概况。上海证券交易所2010 398395.73亿元。2010-2012年发布时间:2021-02-20 2008-2010年上海市主要金融市场成交概况该数据包含了2008-2010年上海市主要金融市场成交概况。上海证券交易所2008年271842.03亿元。2008-2010年发布时间:2021-02-23

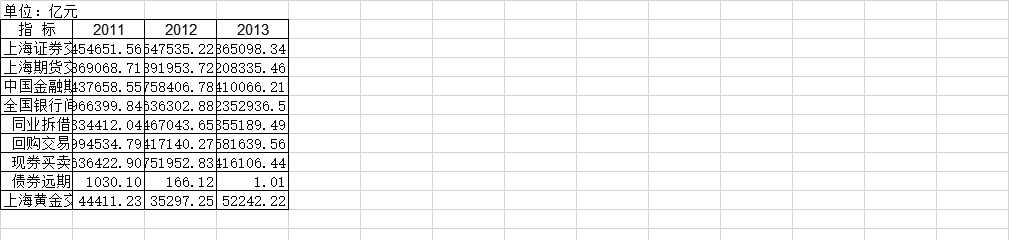

2008-2010年上海市主要金融市场成交概况该数据包含了2008-2010年上海市主要金融市场成交概况。上海证券交易所2008年271842.03亿元。2008-2010年发布时间:2021-02-23 2011-2013年上海市主要金融市场成交概况该数据包含了2011年-2013年上海市主要金融市场成交概况。上海证券交易所2011年454651.56亿元。2011-2013年发布时间:2021-02-20

2011-2013年上海市主要金融市场成交概况该数据包含了2011年-2013年上海市主要金融市场成交概况。上海证券交易所2011年454651.56亿元。2011-2013年发布时间:2021-02-20 2009-2011年上海市主要金融市场成交概况该数据包含了2009年-2011年年上海市主要金融市场成交概况。上海证券交易所2009年441874.67亿元。2009-2011年发布时间:2021-02-23

2009-2011年上海市主要金融市场成交概况该数据包含了2009年-2011年年上海市主要金融市场成交概况。上海证券交易所2009年441874.67亿元。2009-2011年发布时间:2021-02-23 2013-2015年上海市主要金融市场成交概况该数据包含了2013年-2015年上海市主要金融市场成交概况。上海证券交易所成交额2013年865098.34亿元。2013-2015年发布时间:2021-02-05

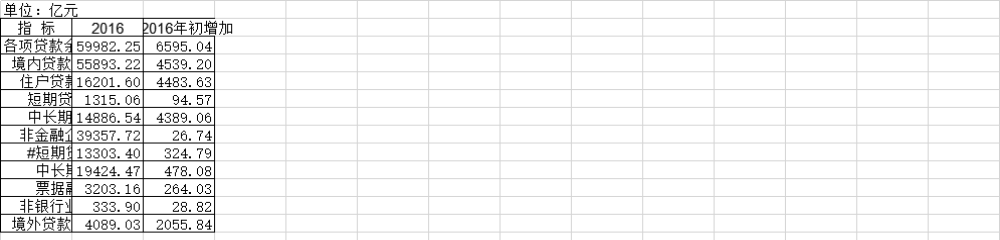

2013-2015年上海市主要金融市场成交概况该数据包含了2013年-2015年上海市主要金融市场成交概况。上海证券交易所成交额2013年865098.34亿元。2013-2015年发布时间:2021-02-05 2016年上海市金融机构贷款年末余额该数据包含了2016年上海市金融机构贷款年末余额。各项贷款余额2016年59982.25亿元。2016年发布时间:2021-02-05

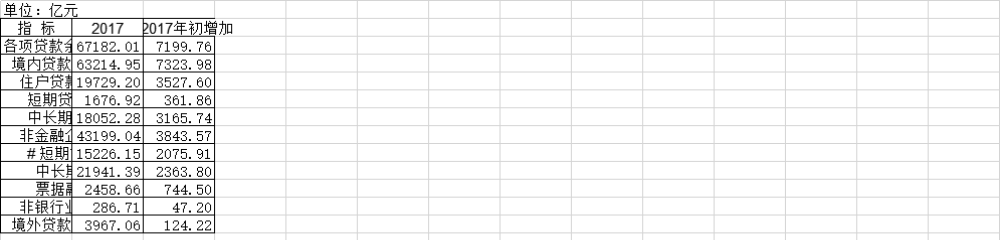

2016年上海市金融机构贷款年末余额该数据包含了2016年上海市金融机构贷款年末余额。各项贷款余额2016年59982.25亿元。2016年发布时间:2021-02-05 2017年上海市金融机构贷款年末余额该数据包含了2017年上海市金融机构贷款年末余额。各项贷款余额2017年67182.01亿元。2017年发布时间:2021-02-05

2017年上海市金融机构贷款年末余额该数据包含了2017年上海市金融机构贷款年末余额。各项贷款余额2017年67182.01亿元。2017年发布时间:2021-02-05 2016年上海市金融机构存款年末余额该数据包含了2016年上海市金融机构存款年末余额。各项存款余额2016年110510.96亿元。2016年发布时间:2021-02-05

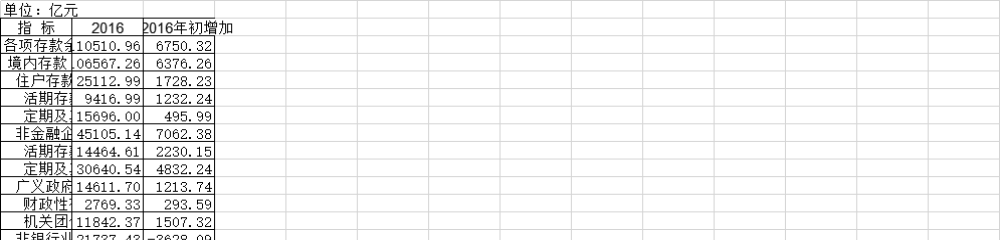

2016年上海市金融机构存款年末余额该数据包含了2016年上海市金融机构存款年末余额。各项存款余额2016年110510.96亿元。2016年发布时间:2021-02-05 2017年上海市金融机构存款年末余额该数据包含了2017年上海市金融机构存款年末余额。各项存款余额2017年112461.74亿元。2017年发布时间:2021-02-05

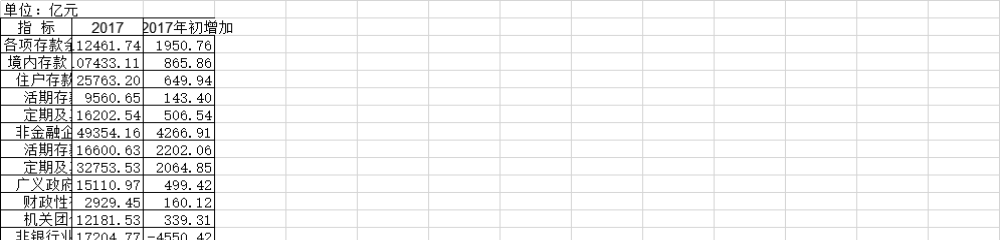

2017年上海市金融机构存款年末余额该数据包含了2017年上海市金融机构存款年末余额。各项存款余额2017年112461.74亿元。2017年发布时间:2021-02-05