"全国写字楼数据报告"相关数据

更新时间:2024-06-12整体来看,写字楼的市场需求主要和GDP增速、人均GDP、第三产业发展状况、第三产业从业人数、城镇化率相关。当前,我国GDP总量全球第二,但人均GDP只有美国的不到六分之一,人均GDP仍有较大增长空间。同时,尽管我国第三产业增长强劲,但三产GDP占比远低于发达国家如美国,三产从业人数占比更低,城镇化率正值快速抬升阶段,尚有较大发力空间。因此,我们认为,中国写字楼的整体市场需求仍然处于上升通道。

2019年以来写字楼开发投资由负转正持续改善。新开工面积在连续两年负增后,终于在今年转正,表明开发商正积极布局、拓展写字楼市场。与此同时,竣工面积却未能扭转颓势,且施工面积持续高位,写字楼项目施工进度缓慢,后续充足的供应有可能进一步施压售价及租金。写字楼销售的持续不振使得库存在连续几年下行以后再次上升,库存压力仍存。

中国商业地产大宗交易在2015年“限外令”取消后风起云涌。近年来全国商业地产交易中,一线城市占比8成,外资参与度快速提升。写字楼始终是大宗交易最受青睐资产类别,但占比不断下滑。今年以来,人民币贬值叠加经济下行给外资提供抄底机会,预计商业地产大宗交易会继续活跃,外资参与热情持续提升。

【更多详情,请下载:2019全国写字楼宏观报告】

- 2019全国写字楼宏观报告2019年发布时间:2019-12-20

不同写字楼人群洞察通过地理围栏筛选出指定时间内出现在相应写字楼及周边人群,本报告筛选了北京国贸、中关村和望京三组人群,旨在通过分析不同地区的写字楼人群的用户属性、用户行为和行动轨迹,来清晰刻画出这些人群的画像,与此同时,分析这些人群所在区域的居住情况和商圈潜力。2014-2016年发布时间:2020-06-01

不同写字楼人群洞察通过地理围栏筛选出指定时间内出现在相应写字楼及周边人群,本报告筛选了北京国贸、中关村和望京三组人群,旨在通过分析不同地区的写字楼人群的用户属性、用户行为和行动轨迹,来清晰刻画出这些人群的画像,与此同时,分析这些人群所在区域的居住情况和商圈潜力。2014-2016年发布时间:2020-06-01 北京写字楼北京自贸区为写字楼注入新活力2020年9月,国务院印发《中国(北京)自由贸易试验区总体方案》的通知,自此北京成为了中国第19个自贸区。北京自贸区分三大主要片区,涉及北清路和亦庄产业园市场,以及CBD成熟写字楼市场。针对业主:我们建议业主更加关注正在快速成长中的行业,例如互联网服务、生物医药、云计算、金融科技等。2020年发布时间:2021-06-02

北京写字楼北京自贸区为写字楼注入新活力2020年9月,国务院印发《中国(北京)自由贸易试验区总体方案》的通知,自此北京成为了中国第19个自贸区。北京自贸区分三大主要片区,涉及北清路和亦庄产业园市场,以及CBD成熟写字楼市场。针对业主:我们建议业主更加关注正在快速成长中的行业,例如互联网服务、生物医药、云计算、金融科技等。2020年发布时间:2021-06-02 写字楼专题研究:在写字楼的赛道上天府新区能否后发制人本文主要聚焦写字楼办公市场,从新区楼宇经济发展路径,以及办公需求特征入手,希望能为投资人,开发商等市场感兴趣的读者提供一些不同的解题思路。2019年发布时间:2020-09-16

写字楼专题研究:在写字楼的赛道上天府新区能否后发制人本文主要聚焦写字楼办公市场,从新区楼宇经济发展路径,以及办公需求特征入手,希望能为投资人,开发商等市场感兴趣的读者提供一些不同的解题思路。2019年发布时间:2020-09-16 广州2020Q2写字楼:科技行业——写字楼租赁市场的新亮点在宏观经济环境的不确定下,租户愿意寻找更节省成本的租赁选项。高力预期,随着新增供应的入市,下半年净吸纳量将继续上升。2021年,琶洲互联网创新集聚区将有450,000平方米的新增可租赁的写字楼面积进入市场。高力建议,TMT租户目前可以在此区域物色签订预租协议的机会,锁定较为优惠的条款。2020年发布时间:2021-06-02

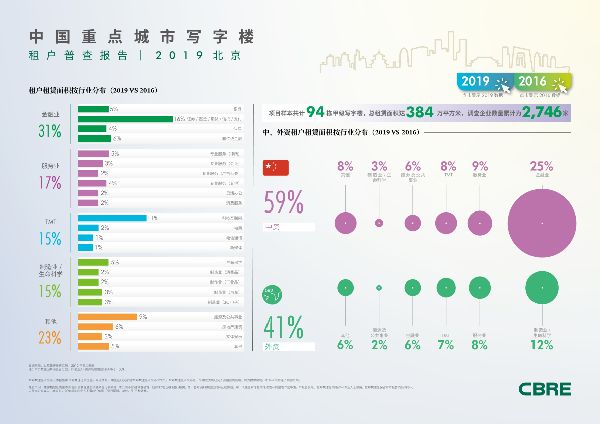

广州2020Q2写字楼:科技行业——写字楼租赁市场的新亮点在宏观经济环境的不确定下,租户愿意寻找更节省成本的租赁选项。高力预期,随着新增供应的入市,下半年净吸纳量将继续上升。2021年,琶洲互联网创新集聚区将有450,000平方米的新增可租赁的写字楼面积进入市场。高力建议,TMT租户目前可以在此区域物色签订预租协议的机会,锁定较为优惠的条款。2020年发布时间:2021-06-02 2019北京写字楼租户普查报告科技创新驱动租户结构演变,TMT行业仅次于金融的第二大租户位置在过去三年得到进一步巩固;中资企业租赁面积占比从2016年的35%上升至2019年的59%,成为北京甲级写字楼租赁需求的主导力量;展望未来,北京甲级写字楼供应放量将为灵活办公的品质升级创造机遇,灵活办公方兴未艾。2019年发布时间:2020-01-22

2019北京写字楼租户普查报告科技创新驱动租户结构演变,TMT行业仅次于金融的第二大租户位置在过去三年得到进一步巩固;中资企业租赁面积占比从2016年的35%上升至2019年的59%,成为北京甲级写字楼租赁需求的主导力量;展望未来,北京甲级写字楼供应放量将为灵活办公的品质升级创造机遇,灵活办公方兴未艾。2019年发布时间:2020-01-22

写字楼

中国写字楼市场数据写字楼主题数据包包含308项数据(271个数据报告、37个表格数据),数据包的大小为367MB。写字楼是专业商业办公用楼的别称,主要作用是集中进行信息的收集、决策的制定、文书工作的处理和其他形式的经济活动管理。 数据显示,2021年二季度,中国重点城市主要商圈写字楼平均租金4.75元/平方米/天,环比微跌0.10%,整体依旧未恢复至疫情之前。第一太平戴维斯预测,2022年住房的收益率有所下降,而写字楼的收益率将会保持平稳甚至上升。随着新冠疫情得以控制,全球写字楼需求预计将保持旺盛,写字楼也成为半数以上主要城市的最主要投资类别。其中北京、深圳、广州、首尔的写字楼投资占比可达60%。 本数据包覆盖了中国写字楼行业现状、市场需求、租赁情况、人群属性等方面的数据,除此之外,也整理了中国主要城市的写字楼发展状况,并对写字楼未来的发展作出了预测。疫情之后,对于办公空间的需求有哪些变化?企业有哪些应对的方式?不同城市的写字楼发展趋势有哪些差异?这些问题都可以在该数据包中找到答案。2011-2021年发布时间:2021-10-27 2021年上半年厦门写字楼2021年第一季度,厦门市地区生产总值同比增长21.1%,至人民币1,592.5亿元,两年平均增长8.3%。2021年上半年,有三个新项目交付入市,为写字楼市场带来28.1万平方米的可租赁面积。2021年上半年,市场甲级写字楼总存量同比扩容7.0%,至427.5万平方米。2021年发布时间:2021-08-23

2021年上半年厦门写字楼2021年第一季度,厦门市地区生产总值同比增长21.1%,至人民币1,592.5亿元,两年平均增长8.3%。2021年上半年,有三个新项目交付入市,为写字楼市场带来28.1万平方米的可租赁面积。2021年上半年,市场甲级写字楼总存量同比扩容7.0%,至427.5万平方米。2021年发布时间:2021-08-23 2021年上半年海口写字楼截至2021年上半年,海口全市地区生产总值同比增长18.0%至人民币862亿元。其中,第三产业增加值同比增长20.1%至713亿元。2021年上半年共有三个新写字楼项目交付入市,为市场带来54,642平方米的可租赁写字楼建筑面积。2021年上半年末,全市平均空置率环比下降3.2个百分点,同比下降10.2个百分点至36.1%,证明了租赁需求的持续增长。2021年发布时间:2021-08-30

2021年上半年海口写字楼截至2021年上半年,海口全市地区生产总值同比增长18.0%至人民币862亿元。其中,第三产业增加值同比增长20.1%至713亿元。2021年上半年共有三个新写字楼项目交付入市,为市场带来54,642平方米的可租赁写字楼建筑面积。2021年上半年末,全市平均空置率环比下降3.2个百分点,同比下降10.2个百分点至36.1%,证明了租赁需求的持续增长。2021年发布时间:2021-08-30 2021中国写字楼租金指数研究报告根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据,2021年四季度,全国重点城市主要商圈写字楼平均租金1为4.77元/平方米/天,环比上涨0.16%。从不同商圈表现来看,四季度写字楼租金环比上涨的商圈占63.7%,租金环比下跌的商圈占33.8%,2.5%的商圈租金环比持平。2021年发布时间:2022-03-10

2021中国写字楼租金指数研究报告根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据,2021年四季度,全国重点城市主要商圈写字楼平均租金1为4.77元/平方米/天,环比上涨0.16%。从不同商圈表现来看,四季度写字楼租金环比上涨的商圈占63.7%,租金环比下跌的商圈占33.8%,2.5%的商圈租金环比持平。2021年发布时间:2022-03-10 2018年美国写字楼实际租金指数净租金与建筑支出(含运营支出、房地产税与用电成本)。租户实际租金指数(即租户入住成本)是用总租金减去业主优惠的分摊价值。业主实际租金指数(即业主净利润)则是用总租金减去由业主产生的成本,后者包括各项支出、优惠与佣金。本期SERl报告中的所有数据系基于2017年内完成的现有或新建甲级写字楼的大面积长期租赁成交。2018年发布时间:2021-05-24

2018年美国写字楼实际租金指数净租金与建筑支出(含运营支出、房地产税与用电成本)。租户实际租金指数(即租户入住成本)是用总租金减去业主优惠的分摊价值。业主实际租金指数(即业主净利润)则是用总租金减去由业主产生的成本,后者包括各项支出、优惠与佣金。本期SERl报告中的所有数据系基于2017年内完成的现有或新建甲级写字楼的大面积长期租赁成交。2018年发布时间:2021-05-24 成都写字楼租户行业地铁粘性指数为探究不同行业租户对地铁交通的依赖程度,第一太平戴维斯对成都距离地铁站点不同范围的写字楼进行了分析研究,深入调查了50栋甲级写字楼和3500家企业,我们发现,不同行业的企业选址对地铁站点距离需求差异明显。例如,需要与市场和客户紧密联系并存在积极互动的行业如消费者服务和零售与贸易业,其企业选址对地铁交通的粘性相对较高;相反,房地产、能源与原材料等行业粘性指数较低。随着成都轨道交通的开发建设加速,未来城市商业地产的发展也将获得更优化的新空间,城市商务格局或将迎来更多机遇。2020年发布时间:2020-11-24

成都写字楼租户行业地铁粘性指数为探究不同行业租户对地铁交通的依赖程度,第一太平戴维斯对成都距离地铁站点不同范围的写字楼进行了分析研究,深入调查了50栋甲级写字楼和3500家企业,我们发现,不同行业的企业选址对地铁站点距离需求差异明显。例如,需要与市场和客户紧密联系并存在积极互动的行业如消费者服务和零售与贸易业,其企业选址对地铁交通的粘性相对较高;相反,房地产、能源与原材料等行业粘性指数较低。随着成都轨道交通的开发建设加速,未来城市商业地产的发展也将获得更优化的新空间,城市商务格局或将迎来更多机遇。2020年发布时间:2020-11-24 复苏之路-2020中国写字楼在金融、科技等领域发展支撑下,写字楼需求改善预期有所增强,具体城市的表现存在差异。部分城市由于未来大批新增供应,空置率面临上升压力。受此影响,租金走平甚至出现下跌。亦有市场逆势而上,成都、广州等城市则在新增供应有限、关键产业需求旺盛的支撑下,空置率有所下降、租金温和上涨。2020年发布时间:2021-05-24

复苏之路-2020中国写字楼在金融、科技等领域发展支撑下,写字楼需求改善预期有所增强,具体城市的表现存在差异。部分城市由于未来大批新增供应,空置率面临上升压力。受此影响,租金走平甚至出现下跌。亦有市场逆势而上,成都、广州等城市则在新增供应有限、关键产业需求旺盛的支撑下,空置率有所下降、租金温和上涨。2020年发布时间:2021-05-24 “转改升”下的写字楼供应内循环本文通过实地调研、大数据分析,以及过往写字楼项目改造经验,帮助读者更好地理解成都新兴和成熟写字楼经营现状,以及在城市更新大背景下,如何看待写字楼“转改升”所面临的机遇与挑战。希望借由高力的一方见解,助力成都办公楼市场推陈出新,破局2020。2020年发布时间:2020-12-14

“转改升”下的写字楼供应内循环本文通过实地调研、大数据分析,以及过往写字楼项目改造经验,帮助读者更好地理解成都新兴和成熟写字楼经营现状,以及在城市更新大背景下,如何看待写字楼“转改升”所面临的机遇与挑战。希望借由高力的一方见解,助力成都办公楼市场推陈出新,破局2020。2020年发布时间:2020-12-14 成都天府新区写字楼专题研究本文主要聚焦写字楼办公市场,从新区楼宇经济发展路径,以及办公需求特征入手,希望能为投资人,开发商等市场感兴趣的读者提供一些不同的解题思路。2020年发布时间:2020-11-16

成都天府新区写字楼专题研究本文主要聚焦写字楼办公市场,从新区楼宇经济发展路径,以及办公需求特征入手,希望能为投资人,开发商等市场感兴趣的读者提供一些不同的解题思路。2020年发布时间:2020-11-16 珠海写字楼 2022年上半年2022年发布时间:2022-10-26

珠海写字楼 2022年上半年2022年发布时间:2022-10-26 2020年Q2三十城写字楼租赁指数二季度,三十个大中城市写字楼租金指数为95.66,环比下跌2.66%。其中南宁、哈尔滨、厦门等7个城市的写字楼租金指数小幅上扬。广深莞等南部沿海城市写字楼租金指数下滑较大。2020年发布时间:2020-12-14

2020年Q2三十城写字楼租赁指数二季度,三十个大中城市写字楼租金指数为95.66,环比下跌2.66%。其中南宁、哈尔滨、厦门等7个城市的写字楼租金指数小幅上扬。广深莞等南部沿海城市写字楼租金指数下滑较大。2020年发布时间:2020-12-14 2011年-2020年北京甲级写字楼空置率该统计数据包含了2011年-2020年北京甲级写字楼空置率。2020年升至历史高点。2011-2020年发布时间:2021-01-29

2011年-2020年北京甲级写字楼空置率该统计数据包含了2011年-2020年北京甲级写字楼空置率。2020年升至历史高点。2011-2020年发布时间:2021-01-29 2021年第四季度成都写字楼“展望2022年,成都将迎来多个甲级写字楼项目入市,全年甲级写字楼市场新增供应预计将超60万平方米,届时全市甲级写字楼总存量或将突破400万平方米。随着成都经济稳步发展,加之中央及省市政府通过完善政策体系、加大资金支持等多个方面促进优势产业的发展,预计成都写字楼租赁市场将继续保持活跃。”2021年发布时间:2022-03-17

2021年第四季度成都写字楼“展望2022年,成都将迎来多个甲级写字楼项目入市,全年甲级写字楼市场新增供应预计将超60万平方米,届时全市甲级写字楼总存量或将突破400万平方米。随着成都经济稳步发展,加之中央及省市政府通过完善政策体系、加大资金支持等多个方面促进优势产业的发展,预计成都写字楼租赁市场将继续保持活跃。”2021年发布时间:2022-03-17 深圳2020Q3写字楼:需求持续走稳中国政府最新发布关于深圳的改革试点实施方案(2020-2025年),将深圳定位为“模范城市”,预期这将带动来自于金融和创科行业对写字楼的需求。我们建议业主可以做出策略性调整,进一步关注来自金融及相关专业服务带来的潜在需求。新增供应超过30万平方米,全部来自前海,共四栋全新写字楼。大量新项目集中入市,推动全市租金进—步环比下行2.9%到203元/平方米/月。专业服务成为租赁活动最为活跃的行业,成交数量占比达到全市的百分之三十五。2020年发布时间:2021-06-07

深圳2020Q3写字楼:需求持续走稳中国政府最新发布关于深圳的改革试点实施方案(2020-2025年),将深圳定位为“模范城市”,预期这将带动来自于金融和创科行业对写字楼的需求。我们建议业主可以做出策略性调整,进一步关注来自金融及相关专业服务带来的潜在需求。新增供应超过30万平方米,全部来自前海,共四栋全新写字楼。大量新项目集中入市,推动全市租金进—步环比下行2.9%到203元/平方米/月。专业服务成为租赁活动最为活跃的行业,成交数量占比达到全市的百分之三十五。2020年发布时间:2021-06-07