"氢气"相关数据

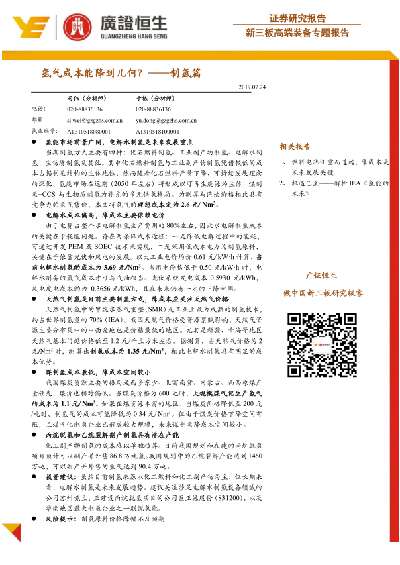

更新时间:2022-08-17新能源行业氢气成本专题报告:氢气成本能降到几何?-加氢站与汇总篇

·加氢站成本高昂制约发展,补贴政策可缓解建设之难

近年来我国加氢站基础设施发展提速。截止到2019年11 月,我国加氢站保有量为49座。广东( 15座)、上海(8座)、江苏(4座)、湖北(4座)四个地区的加氢站数量在国内领先。工信部规划到2030年加氢站建设超过1000座,大力促进氢能发展。

成本高昂是阻碍加氢站建设的首要因素。压缩机、加氢机、储氢罐分别占建设成本的32%、14%、11%。核心设备国有化将有效降低成本:以压缩机为例,由中船重工 718所和美国PDC公司合作组装的压缩机相比进口整机成本可下降30%。

一座占地4000平方米,规模500kg/d的加氢站初始投资成本为1100万元,加氢站环节增加的氢气成本为 14.17 元/kg。若以400万元/站进行补贴,可使初始投资下降36.36%,氢气单位成本下降23.57%,投资回收期缩短2.07年。补贴政策的扶持降低了加氢站建设的门槛,对于支持氢能发展发挥着关键作用。

·目前氩气成本难以支撑氢能长远发展,长远来看制氢及储运有下降空间

氢气使用价格较高,制约氢能发展。目前氢气产业链相对不成熟,氢气的使用价格较高,约为60-80元/kg,而重型商用车作为氢燃料电池的主要应用场景,其氢气对比柴油优势价格大概在30元/kg左右。从现状看,只有在采用工业副产物制氢的情况下,且运输半径在200km 以内的条件下,氢气的使用成本可能降到30元/kg 以下。

【更多详情,请下载:新能源行业氢气成本专题报告:氢气成本能降到几何?-加氢站与汇总篇】

2012-2018年中国氢气产量及增速情况该数据包含了2012-2018年中国氢气产量及增速情况。2017氢气产量为1915万吨,同比增速为3.5%。2012-2018年发布时间:2019-08-13

2012-2018年中国氢气产量及增速情况该数据包含了2012-2018年中国氢气产量及增速情况。2017氢气产量为1915万吨,同比增速为3.5%。2012-2018年发布时间:2019-08-13 2020年中国氢气主要来源占比该统计数据包含了2020年中国氢气主要来源占比。2020年中国煤制氢占比达62%。2020年发布时间:2021-07-30

2020年中国氢气主要来源占比该统计数据包含了2020年中国氢气主要来源占比。2020年中国煤制氢占比达62%。2020年发布时间:2021-07-30 2020年中国氢气主要消费途径占比该统计数据包含了2020年中国氢气主要消费途径占比。2020年生产合成氨用氢占比达37%。2020年发布时间:2021-07-30

2020年中国氢气主要消费途径占比该统计数据包含了2020年中国氢气主要消费途径占比。2020年生产合成氨用氢占比达37%。2020年发布时间:2021-07-30 2020-2050年中国氢气供应结构预测情况该统计数据包含了2020-2050年中国氢气供应结构预测情况。其中预计2050年绿氢占比70%。2020-2050年发布时间:2021-08-27

2020-2050年中国氢气供应结构预测情况该统计数据包含了2020-2050年中国氢气供应结构预测情况。其中预计2050年绿氢占比70%。2020-2050年发布时间:2021-08-27 2019年中国和全球氢气来源占比该统计数据包含了2019年中国和全球氢气来源占比。中国的氢气能源也还是主要来自于煤炭。2019年发布时间:2021-10-11

2019年中国和全球氢气来源占比该统计数据包含了2019年中国和全球氢气来源占比。中国的氢气能源也还是主要来自于煤炭。2019年发布时间:2021-10-11- 新能源行业氢气成本专题报告:氢气成本能降到几何?-加氢站与汇总篇2019年发布时间:2020-05-22

2020年中国部分加氢站的氢气销售价格该统计数据包含了2020年中国部分加氢站的氢气销售价格。其中佛山南海外供氢加氢站氢气销售价格为60-80元/kg。2020年发布时间:2021-11-03

2020年中国部分加氢站的氢气销售价格该统计数据包含了2020年中国部分加氢站的氢气销售价格。其中佛山南海外供氢加氢站氢气销售价格为60-80元/kg。2020年发布时间:2021-11-03 2019年全球燃料电池汽车氢气制造及设备领域研发机构类型分布该数据包含了2019全球燃料电池汽车氢气制造及设备领域研发机构类型分布。ENERGY专利申请占有量为29%。2019年发布时间:2020-09-04

2019年全球燃料电池汽车氢气制造及设备领域研发机构类型分布该数据包含了2019全球燃料电池汽车氢气制造及设备领域研发机构类型分布。ENERGY专利申请占有量为29%。2019年发布时间:2020-09-04 2020年中国不同技术路线下的氢气成本该统计数据包含了2020年中国不同技术路线下的氢气成本。其中工业副产氢成本为14.6-26.9元/千克。2020年发布时间:2021-11-03

2020年中国不同技术路线下的氢气成本该统计数据包含了2020年中国不同技术路线下的氢气成本。其中工业副产氢成本为14.6-26.9元/千克。2020年发布时间:2021-11-03 氢气资源行业分析报告:山雨欲来风满楼2019年发布时间:2019-07-17

氢气资源行业分析报告:山雨欲来风满楼2019年发布时间:2019-07-17 2019年全球燃料电池汽车氢气制备领域主要国家的优先权专利量分布该数据包含了2019全球燃料电池汽车氢气制备领域主要国家的优先权专利量分布。中国专利量为10003件,专利占有量为9%,排名为3位。2019年发布时间:2020-09-04

2019年全球燃料电池汽车氢气制备领域主要国家的优先权专利量分布该数据包含了2019全球燃料电池汽车氢气制备领域主要国家的优先权专利量分布。中国专利量为10003件,专利占有量为9%,排名为3位。2019年发布时间:2020-09-04 氢气基础设施产业分析(燃料电池行业产业链系列报告)2019年发布时间:2019-07-17

氢气基础设施产业分析(燃料电池行业产业链系列报告)2019年发布时间:2019-07-17 高端装备行业制氢篇:氢气成本能降到几何?当期制氢方式主要有四种:化石燃料制氢、工业副产物制氢、电解水制氢、生物质制氢及其他。其中化石燃料制氢与工业副产物制氢凭借较低的成本占据制氢结构的主体地位,然而随着化石燃料产量下降、可持续发展理念的深化,氢能市场在远期(2050年左右)将形成以可再生能源为主体、煤制氢+CCS与生物质制氢为补充的多元供氢格局。2019年发布时间:2020-01-21

高端装备行业制氢篇:氢气成本能降到几何?当期制氢方式主要有四种:化石燃料制氢、工业副产物制氢、电解水制氢、生物质制氢及其他。其中化石燃料制氢与工业副产物制氢凭借较低的成本占据制氢结构的主体地位,然而随着化石燃料产量下降、可持续发展理念的深化,氢能市场在远期(2050年左右)将形成以可再生能源为主体、煤制氢+CCS与生物质制氢为补充的多元供氢格局。2019年发布时间:2020-01-21 2019-2020 年中国氢燃料电池氢气循环系统市场规模该统计数据包含了2019-2020 年中国氢燃料电池氢气循环系统市场规模。2019年市场规模为1.1亿元人民币。2019-2020年发布时间:2021-08-27

2019-2020 年中国氢燃料电池氢气循环系统市场规模该统计数据包含了2019-2020 年中国氢燃料电池氢气循环系统市场规模。2019年市场规模为1.1亿元人民币。2019-2020年发布时间:2021-08-27 钢铁碳中和专题研究报告:氢气炼钢,大型钢铁集团开始积极布局氢气炼钢即以氢代替炭作为还原剂,将还原反应中的碳排放转为水排放。由于钢铁行业的碳排放主要集中在炼铁环节,而炼铁的碳排放主要来自碳还原反应,若氢还原能完全替代碳还原,理论上可降低高炉+转炉的长流程和DRI+电弧炉短流程的碳排放约34-62%、49%,减排潜力较大。氢气炼钢当前的发展思路还是以提升氢气在还原反应中的占比为主。100%氢气代碳存在客观障碍,也存在技术和经济上的挑战,暂无法实现。现阶段主要发展方向应在高炉富氢和气基竖炉富氢,其中高炉富氢减排潜力较为有限,一般在10%-20%,而气基竖炉富氢更适宜推广氢气炼钢,国外已试验了90%的氢气占比是可行的。国内氢气炼钢短期内应仍以灰氢+高炉富氢工艺为主,具备电价、煤炭资源优势的地区和钢企可先行发展气基竖炉还原工艺。由于国内暂不具备大规模发展气基竖炉的条件,短期内国内钢铁行业将仍以长流程占主导,节能减排技术也应基于高炉+转炉的设备之上,研究和实践表明灰氢+高炉富氢工艺是较为经济的减排方式。气基竖炉富氢工艺未来将随着废钢可用性增加、电弧炉占比的提升、电价和氢气变得更加低廉而迎来较大发展空间,在此趋势来临之前,对具备电力、煤炭资源优势的之前可先行发展气基竖炉工艺,为未来国内大规模推广积累技术、人才等经验。2021年发布时间:2021-06-02

钢铁碳中和专题研究报告:氢气炼钢,大型钢铁集团开始积极布局氢气炼钢即以氢代替炭作为还原剂,将还原反应中的碳排放转为水排放。由于钢铁行业的碳排放主要集中在炼铁环节,而炼铁的碳排放主要来自碳还原反应,若氢还原能完全替代碳还原,理论上可降低高炉+转炉的长流程和DRI+电弧炉短流程的碳排放约34-62%、49%,减排潜力较大。氢气炼钢当前的发展思路还是以提升氢气在还原反应中的占比为主。100%氢气代碳存在客观障碍,也存在技术和经济上的挑战,暂无法实现。现阶段主要发展方向应在高炉富氢和气基竖炉富氢,其中高炉富氢减排潜力较为有限,一般在10%-20%,而气基竖炉富氢更适宜推广氢气炼钢,国外已试验了90%的氢气占比是可行的。国内氢气炼钢短期内应仍以灰氢+高炉富氢工艺为主,具备电价、煤炭资源优势的地区和钢企可先行发展气基竖炉还原工艺。由于国内暂不具备大规模发展气基竖炉的条件,短期内国内钢铁行业将仍以长流程占主导,节能减排技术也应基于高炉+转炉的设备之上,研究和实践表明灰氢+高炉富氢工艺是较为经济的减排方式。气基竖炉富氢工艺未来将随着废钢可用性增加、电弧炉占比的提升、电价和氢气变得更加低廉而迎来较大发展空间,在此趋势来临之前,对具备电力、煤炭资源优势的之前可先行发展气基竖炉工艺,为未来国内大规模推广积累技术、人才等经验。2021年发布时间:2021-06-02 全球主要燃料电池市场分析,各国积极布局,中日韩领跑随着燃料电池产业的推进和以氢为核心的储能的发展,氢气作为沟通交通、发电和储能三大领域的关键能源气体,重要性不断上升,未来地位有望与石化资源比肩,我们预计 2030 年市场价值超万亿。2019-2050年发布时间:2020-04-18

全球主要燃料电池市场分析,各国积极布局,中日韩领跑随着燃料电池产业的推进和以氢为核心的储能的发展,氢气作为沟通交通、发电和储能三大领域的关键能源气体,重要性不断上升,未来地位有望与石化资源比肩,我们预计 2030 年市场价值超万亿。2019-2050年发布时间:2020-04-18 2018年氢能源行业市场研究报告人类环保意识增强推动能源利用向着绿色、清洁化的方向发展。氢气利用的产物是水,可以真正做到零排放、无污染,被看做是最具应用前景的清洁能源之一,或将成为未来能源使用的终极形式。2018年发布时间:2019-08-13

2018年氢能源行业市场研究报告人类环保意识增强推动能源利用向着绿色、清洁化的方向发展。氢气利用的产物是水,可以真正做到零排放、无污染,被看做是最具应用前景的清洁能源之一,或将成为未来能源使用的终极形式。2018年发布时间:2019-08-13 化工行业专题深度报告:欧洲成本大增,利好中国化工品出口2022年发布时间:2022-08-17

化工行业专题深度报告:欧洲成本大增,利好中国化工品出口2022年发布时间:2022-08-17 储能系列报告之三:氢储能潜力巨大,产业化尚需时日氢能有望成为未来能源体系的重要组成部分。氢能是一种高效清洁的能源形式,在碳中和的背景下全球主要经济体陆续将氢能发展上升至战略高度,预计未来氢气的能源属性将逐渐显现。目前化石能源制氢仍是主要的氢气来源,我们认为可再生能源电解水制备的“绿氢”是长期的发展方向,与此同时氢气的下游应用也将逐渐由当前的传统工业领域拓展至电力、交通、建筑等各类场景。2021年发布时间:2021-09-13

储能系列报告之三:氢储能潜力巨大,产业化尚需时日氢能有望成为未来能源体系的重要组成部分。氢能是一种高效清洁的能源形式,在碳中和的背景下全球主要经济体陆续将氢能发展上升至战略高度,预计未来氢气的能源属性将逐渐显现。目前化石能源制氢仍是主要的氢气来源,我们认为可再生能源电解水制备的“绿氢”是长期的发展方向,与此同时氢气的下游应用也将逐渐由当前的传统工业领域拓展至电力、交通、建筑等各类场景。2021年发布时间:2021-09-13 氢能源燃料电池:亿华通VS潍柴动力VS雄韬VS大洋电机VS腾龙股份2021年12月30日并购优塾氢能源燃料电池:亿华通VS潍柴动力VS雄韬VS大洋电机VS腾龙股份200年前,氢气就被用于-代内燃机,与现代汽油等燃料的原理类似,但因氢气难以批量获得,以及直接燃烧释能量利用率低,未大规模应用。2021年发布时间:2022-01-14

氢能源燃料电池:亿华通VS潍柴动力VS雄韬VS大洋电机VS腾龙股份2021年12月30日并购优塾氢能源燃料电池:亿华通VS潍柴动力VS雄韬VS大洋电机VS腾龙股份200年前,氢气就被用于-代内燃机,与现代汽油等燃料的原理类似,但因氢气难以批量获得,以及直接燃烧释能量利用率低,未大规模应用。2021年发布时间:2022-01-14