"PB"相关数据

更新时间:2024-01-08传统PB~ROE投资框架的思考:低PB低ROE策略攻守兼备,建议关注低估值成长股

投资要点

PB-ROE传统选股模型的理论基础

PB-ROE指标选股模型在近两年颇受机构投资者的关注。通常投资者利用PB-ROE模型试图寻找具备低估值和高成长双重属性的投资标的。

根据经典的股利贴现模型(DDM),可以推导出PB和ROE呈现出正相关的关系。背后的逻辑支撑是:高盈利的公司应该享受更高的估值溢价。因此高ROE低PB的公司存在被低估的可能。

十年两轮回,低PB高ROE并非常胜将军

低PB高ROE的投资风格近十年来呈现出显著的周期性,以5-6年为一个周期。低PB高ROE的投资风格在2010年底到2012年底、2015年中旬至今相对占优。PB-ROE之所以最近几年受到机构投资者的广泛关注,主要原因并不是这个投资框架能够挖掘优质标的,而是市场风格的周期切换所致。

小盘股风格变换是驱动PB-ROE投资策略周期切换的主要原因。根据历史数据,利率水平和企业盈利均无法单独解释PB-ROE策略的风格切换。大盘走势在2016年之前与PB-ROE的周期变换高度相关,但近两年出现显著背离。而只有申万小盘股指数与低PB高ROE相对收益曲线高度相关。

2009-2012年的小盘股走势与实际业绩具有较大关联。2013-2015年由于并购重组数量井喷,小盘股的股价表现与实际业绩逐步脱钩,走势进入并购重组驱动阶段。2016年至今重大资产重组的监管趋严,导致小盘股的估值泡沫破灭。此外,商誉减值大幅增加,是扼制小盘股估值反转的达摩克利斯之剑。

【更多详情,请下载:传统PB~ROE投资框架的思考:低PB低ROE策略攻守兼备,建议关注低估值成长股】

- 传统PB-ROE投资框架的思考:低PB低ROE策略攻守兼备,建议关注低估值成长股PB-ROE传统选股模型的理论基础十年两轮回,低PB高ROE并非常胜将军长时间维度,低PB低ROE是最优策略2019年发布时间:2019-05-09

机械设备行业广发机械“传道”系列之七:基于PB-ROE模型探讨工程机械龙头估值PB-ROE模型是近年来广受关注的估值体系,其核心是聚焦ROE预期水平较高并且波动较小的优质企业,并基于PB估值探讨其收益预期。本篇报告我们讨论了该模型的基本原理,基于杜邦分析讨论其在机械行业的应用,而重心是以三一重工为例,探讨其ROE水平提升潜力。2019年发布时间:2020-06-01

机械设备行业广发机械“传道”系列之七:基于PB-ROE模型探讨工程机械龙头估值PB-ROE模型是近年来广受关注的估值体系,其核心是聚焦ROE预期水平较高并且波动较小的优质企业,并基于PB估值探讨其收益预期。本篇报告我们讨论了该模型的基本原理,基于杜邦分析讨论其在机械行业的应用,而重心是以三一重工为例,探讨其ROE水平提升潜力。2019年发布时间:2020-06-01 石油化工行业2019年中报总结:产能释放导致增收不增利,板块PB接近历史最低要点 1:行业 PB 为 1.02 倍,处于行业历史最低位置附近;要点 2:随着新产能的逐渐释放,2019 年上半年行业的营收增加但盈利转弱,值得关注的是本轮释放产能远小于上轮产能释放周期;要点 3:原油价格同比走低,但下半年下跌空间或有限;要点 4:PX 产能大量投放,导致 PTA 价格重心下移在短期内或难以逆转。要点 5:PTA 在 2019 供需矛盾并不突出,全年或将维持高利润,但 2020年可能转弱。2019年发布时间:2020-05-01

石油化工行业2019年中报总结:产能释放导致增收不增利,板块PB接近历史最低要点 1:行业 PB 为 1.02 倍,处于行业历史最低位置附近;要点 2:随着新产能的逐渐释放,2019 年上半年行业的营收增加但盈利转弱,值得关注的是本轮释放产能远小于上轮产能释放周期;要点 3:原油价格同比走低,但下半年下跌空间或有限;要点 4:PX 产能大量投放,导致 PTA 价格重心下移在短期内或难以逆转。要点 5:PTA 在 2019 供需矛盾并不突出,全年或将维持高利润,但 2020年可能转弱。2019年发布时间:2020-05-01 庖丁解猪系列二:预期ROE水平抬升底部PB中枢,头部猪企市值已具备较强安全边际我们预计头部猪企预期ROE水平较上轮周期显著提升。销售净利率来看,当前受非瘟扰动补栏缓慢叠 加原种场受损导致三元母猪占比较高,猪价景气延长,同时未来3年行业成本中枢预计较非瘟前提升3-4元/公斤,猪价底部中枢上移,头部猪企销售净利率远超过往;资产周转率预计随着猪价下行及资产扩张而下降;权益乘数预计小幅下滑,保守假设下牧原股份、正邦科技2020-2022年ROE均值达44%、36%,而2016- 2018年猪价下行期仅为27%、12%。未来底部PB中枢有望上行,头部猪企市值已处于底部区间。2020年发布时间:2021-03-04

庖丁解猪系列二:预期ROE水平抬升底部PB中枢,头部猪企市值已具备较强安全边际我们预计头部猪企预期ROE水平较上轮周期显著提升。销售净利率来看,当前受非瘟扰动补栏缓慢叠 加原种场受损导致三元母猪占比较高,猪价景气延长,同时未来3年行业成本中枢预计较非瘟前提升3-4元/公斤,猪价底部中枢上移,头部猪企销售净利率远超过往;资产周转率预计随着猪价下行及资产扩张而下降;权益乘数预计小幅下滑,保守假设下牧原股份、正邦科技2020-2022年ROE均值达44%、36%,而2016- 2018年猪价下行期仅为27%、12%。未来底部PB中枢有望上行,头部猪企市值已处于底部区间。2020年发布时间:2021-03-04 农林牧渔:2022&2023Q1业绩总结和展望-以“亏损期+低PB”策略逢低布局经营稳健的养殖股2023年发布时间:2024-01-08

农林牧渔:2022&2023Q1业绩总结和展望-以“亏损期+低PB”策略逢低布局经营稳健的养殖股2023年发布时间:2024-01-08 电气设备行业科创板系列研究之高端制造估值篇:以PB-ROE及FCFF回溯新能源汽车优秀公司估值波动2019年发布时间:2019-06-26

电气设备行业科创板系列研究之高端制造估值篇:以PB-ROE及FCFF回溯新能源汽车优秀公司估值波动2019年发布时间:2019-06-26 证券行业月度报告:短期行业估值向下调整,中长期向好趋势不变上市券商估值较上月略降。截至2月26日,上市券商PB估值为1.72倍(历史TTM,中值,剔除负值,下同),较1月末下降0.05倍,1月29日值为1.78倍,2月26日,估值位于历史的后15%分位,历史PB估值中位数2.71。大券商PB估值为1.41倍(历史后6%分位),中小券商PB估值1.77倍(历史后13%分位)。2021年发布时间:2021-07-27

证券行业月度报告:短期行业估值向下调整,中长期向好趋势不变上市券商估值较上月略降。截至2月26日,上市券商PB估值为1.72倍(历史TTM,中值,剔除负值,下同),较1月末下降0.05倍,1月29日值为1.78倍,2月26日,估值位于历史的后15%分位,历史PB估值中位数2.71。大券商PB估值为1.41倍(历史后6%分位),中小券商PB估值1.77倍(历史后13%分位)。2021年发布时间:2021-07-27 房地产行业2020半年报综述:疫情影响下业绩下滑,房企分化明显年初至今地产板块估值屡创历史新低,截至8月28日,A股地产板块PE及PB估值分别为9.3X及1.4X,基本与历史低位持平,相比全部A股估值的折价幅度同样接近历史最高水平。其中一二线房企平均PE6.8X,平均PB1.2X,显著低于板块整体,北京城建、金融街、首开、荣盛、华侨城、滨江等PB估值均已不到1X。2020年发布时间:2021-02-02

房地产行业2020半年报综述:疫情影响下业绩下滑,房企分化明显年初至今地产板块估值屡创历史新低,截至8月28日,A股地产板块PE及PB估值分别为9.3X及1.4X,基本与历史低位持平,相比全部A股估值的折价幅度同样接近历史最高水平。其中一二线房企平均PE6.8X,平均PB1.2X,显著低于板块整体,北京城建、金融街、首开、荣盛、华侨城、滨江等PB估值均已不到1X。2020年发布时间:2021-02-02 信达通信行业产业追踪(6):恒驰H-SMARTOS智能网联系统助推产业发展【运营商】中国移动2020年度业绩发布,转型效果展现。移动CHBN全向发力、融合发展,各领域收入增速维持在15%以上,进一步顺应经济社会数字化转型,在转型中拓展信息服务新场景、新产品、新业态,积极推动重点业务和产品实现快速突破,整体上坚持稳中求进的高质量发展。建议关注:【中国移动0941.HK】(PB0.8X,股息率6.3%)、【中国电信0728.HK】(PB0.5X,股息率5.3%)、【中国联通0762.HK】(PB0.4X,股息率4.2%);A股【中国联通】(PB0.9X,股息率1.7%)。2021年发布时间:2021-07-27

信达通信行业产业追踪(6):恒驰H-SMARTOS智能网联系统助推产业发展【运营商】中国移动2020年度业绩发布,转型效果展现。移动CHBN全向发力、融合发展,各领域收入增速维持在15%以上,进一步顺应经济社会数字化转型,在转型中拓展信息服务新场景、新产品、新业态,积极推动重点业务和产品实现快速突破,整体上坚持稳中求进的高质量发展。建议关注:【中国移动0941.HK】(PB0.8X,股息率6.3%)、【中国电信0728.HK】(PB0.5X,股息率5.3%)、【中国联通0762.HK】(PB0.4X,股息率4.2%);A股【中国联通】(PB0.9X,股息率1.7%)。2021年发布时间:2021-07-27 化工行业:寻找估值与盈利处于底部的化工标的在四次化工行业景气周期下行过程中,化工全行业PB中值水平都下探到1.5-1.7倍的区间。2005年以来,化工行业PB最低为1.27倍,最高为5.99倍,中位数为2.65倍,截至2019年10月24日为1.56倍,相对估值分位点为7.5%。2019年发布时间:2019-12-26

化工行业:寻找估值与盈利处于底部的化工标的在四次化工行业景气周期下行过程中,化工全行业PB中值水平都下探到1.5-1.7倍的区间。2005年以来,化工行业PB最低为1.27倍,最高为5.99倍,中位数为2.65倍,截至2019年10月24日为1.56倍,相对估值分位点为7.5%。2019年发布时间:2019-12-26 动力煤龙头中国神华和陕西煤业系列报告之三:估值篇,供给侧改革预期全面落地前,中国神华历史上只有175天破净中国神华的PB已近2016年初的历史低点,煤炭指数的PB几近历史最低,我们认为市场对煤价和煤炭股盈利的预期已足够低。截至2019年12月13日,神华上市以来历史上累计破净天数共195 个交易日,仅占6.6%;其中供给侧改革预期全面落地之前,只有175 个交易日。供给侧改革后,煤炭行业集中度提升、定价模式改变、安全环保成本抬升,都发生了确实的边际变化,煤价几无可能回到350元/吨的历史低点,但从PB反映的市场情绪却接近当时,优质煤炭股的盈利存在韧性,我们认为目前被明显低估。2019年发布时间:2020-04-18

动力煤龙头中国神华和陕西煤业系列报告之三:估值篇,供给侧改革预期全面落地前,中国神华历史上只有175天破净中国神华的PB已近2016年初的历史低点,煤炭指数的PB几近历史最低,我们认为市场对煤价和煤炭股盈利的预期已足够低。截至2019年12月13日,神华上市以来历史上累计破净天数共195 个交易日,仅占6.6%;其中供给侧改革预期全面落地之前,只有175 个交易日。供给侧改革后,煤炭行业集中度提升、定价模式改变、安全环保成本抬升,都发生了确实的边际变化,煤价几无可能回到350元/吨的历史低点,但从PB反映的市场情绪却接近当时,优质煤炭股的盈利存在韧性,我们认为目前被明显低估。2019年发布时间:2020-04-18 行业比较数据跟踪:靴子落地市场企稳,北上资金净流入214亿截至2020年11月6日,全部A股PE(TTM)为22.46倍,位于2009年以来85.14%分位数;PB_LF1.85倍,位于2009年以来40.46%分位数。截至2020年11月6日,主板/创业板/科创板PE(TTM)分别为16.82倍、102.38倍、110.06倍,位于2009年以来63.82%、84.11%、74.93%分位数;PB_LF分别为1.44倍、5.54倍、7.42倍,位于2009年以来23.65%、72.69%、53.02%分位数。2020年发布时间:2021-08-30

行业比较数据跟踪:靴子落地市场企稳,北上资金净流入214亿截至2020年11月6日,全部A股PE(TTM)为22.46倍,位于2009年以来85.14%分位数;PB_LF1.85倍,位于2009年以来40.46%分位数。截至2020年11月6日,主板/创业板/科创板PE(TTM)分别为16.82倍、102.38倍、110.06倍,位于2009年以来63.82%、84.11%、74.93%分位数;PB_LF分别为1.44倍、5.54倍、7.42倍,位于2009年以来23.65%、72.69%、53.02%分位数。2020年发布时间:2021-08-30 行业比较数据跟踪:融资余额持续增长,北上资金流入医药、电气设备、化工等行业截至2021年6月11日,全部A股PE(TTM)为20.62倍,位于2009年以来70.09%分位数;PB_LF1.91倍,位于2009年以来46.85%分位数。截至2021年6月11日,主板/创业板/科创板PE(TTM)分别为15.84倍、78.90倍、75.15倍,位于2009年以来52.86%、73.21%、38.27%分位数;PB_LF分别为1.48倍、5.87倍、6.56倍,位于2009年以来30.22%、79.54%、36.74%分位数。2021年发布时间:2021-07-27

行业比较数据跟踪:融资余额持续增长,北上资金流入医药、电气设备、化工等行业截至2021年6月11日,全部A股PE(TTM)为20.62倍,位于2009年以来70.09%分位数;PB_LF1.91倍,位于2009年以来46.85%分位数。截至2021年6月11日,主板/创业板/科创板PE(TTM)分别为15.84倍、78.90倍、75.15倍,位于2009年以来52.86%、73.21%、38.27%分位数;PB_LF分别为1.48倍、5.87倍、6.56倍,位于2009年以来30.22%、79.54%、36.74%分位数。2021年发布时间:2021-07-27 行业比较数据跟踪:化工、有色金属、建筑装饰等行业综合得分靠前截至2021年2月26日,全部A股PE(TTM)为23.10倍,位于2009年以来86.57%分位数;PB_LF1.93倍,位于2009年以来48.45%分位数。截至2021年2月26日,主板/创业板/科创板PE(TTM)分别为17.65倍、99.71倍、82.66倍,位于2009年以来72.92%、82.29%、41.65%分位数;PB_LF分别为1.53倍、5.48倍、6.69倍,位于2009年以来34.60%、70.30%、36.25%分位数。2021年发布时间:2021-07-27

行业比较数据跟踪:化工、有色金属、建筑装饰等行业综合得分靠前截至2021年2月26日,全部A股PE(TTM)为23.10倍,位于2009年以来86.57%分位数;PB_LF1.93倍,位于2009年以来48.45%分位数。截至2021年2月26日,主板/创业板/科创板PE(TTM)分别为17.65倍、99.71倍、82.66倍,位于2009年以来72.92%、82.29%、41.65%分位数;PB_LF分别为1.53倍、5.48倍、6.69倍,位于2009年以来34.60%、70.30%、36.25%分位数。2021年发布时间:2021-07-27 行业比较数据跟踪:上周北上资金净流入142亿,医药生物、化工、银行等行业流入较多截至2021年3月26日,全部A股PE(TTM)为22.06倍,位于2009年以来79.29%分位数;PB_LF1.86倍,位于2009年以来40.93%分位数。截至2021年3月26日,主板/创业板/科创板PE(TTM)分别为17.05倍、87.88倍、74.76倍,位于2009年以来63.93%、76.32%、33.01%分位数;PB_LF分别为1.48倍、5.22倍、6.26倍,位于2009年以来29.49%、65.72%、23.48%分位数。2021年发布时间:2021-07-27

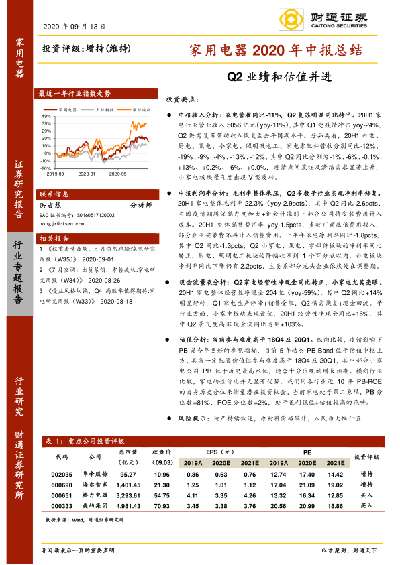

行业比较数据跟踪:上周北上资金净流入142亿,医药生物、化工、银行等行业流入较多截至2021年3月26日,全部A股PE(TTM)为22.06倍,位于2009年以来79.29%分位数;PB_LF1.86倍,位于2009年以来40.93%分位数。截至2021年3月26日,主板/创业板/科创板PE(TTM)分别为17.05倍、87.88倍、74.76倍,位于2009年以来63.93%、76.32%、33.01%分位数;PB_LF分别为1.48倍、5.22倍、6.26倍,位于2009年以来29.49%、65.72%、23.48%分位数。2021年发布时间:2021-07-27 家用电器行业2020年中报总结:Q2业绩和估值并进家电营收同比-11%,Q2复苏明显同比持平,毛利率整体承压,Q2多数子行业实现净利率修复,Q2家电经营性净现金同比转正,小家电尤其亮眼,疫情影响下PB是今年更好的参照指标,目前5年动态PB-Band位于估值中枢上方,具备一定配置价值但参与难度高于18Q4及20Q1。2020年发布时间:2021-02-22

家用电器行业2020年中报总结:Q2业绩和估值并进家电营收同比-11%,Q2复苏明显同比持平,毛利率整体承压,Q2多数子行业实现净利率修复,Q2家电经营性净现金同比转正,小家电尤其亮眼,疫情影响下PB是今年更好的参照指标,目前5年动态PB-Band位于估值中枢上方,具备一定配置价值但参与难度高于18Q4及20Q1。2020年发布时间:2021-02-22 轻工制造行业深度研究:箱板龙头盈利底部基本确认,建议重点关注箱板纸价易涨难跌,19Q3盈利已经见底,估值水平来看箱板企业玖龙纸业山鹰纸业优势突出,尤其山鹰纸业处于历史PB估值的底部水平,重点关注!2019年发布时间:2020-05-01

轻工制造行业深度研究:箱板龙头盈利底部基本确认,建议重点关注箱板纸价易涨难跌,19Q3盈利已经见底,估值水平来看箱板企业玖龙纸业山鹰纸业优势突出,尤其山鹰纸业处于历史PB估值的底部水平,重点关注!2019年发布时间:2020-05-01 通信行业产业追踪(3):两会重点提及工业互联网,宝信软件核心受益【运营商】5G时代运营商有望迎“估值+盈利”双拐点,运营商获巴菲特认可,巴菲特大力加仓运营商,当前阶段国内运营商估值位于较低水平,具备较高安全边际,建议逢低布局。2020年Q3,巴菲特旗下的伯克希尔公司建仓买入运营商T-mobile241万股,2020Q4继续增持T-mobile,幅度达117.23%,持股达524.2万股,另外建仓买入运营商Verizon1.47亿股。当前阶段国内运营商估值处于历史低点,ROE位于较低水平,5G时代,运营商在收入端和成本端均有望迎来改善空间,收入端随着5G用户渗透率提升、5GARPU值提升、外部环境趋缓等,有望重回快增长轨道,成本端随着5G建网节奏平缓、共建共享推进等,将逐步改善,随着运营商发力产业互联网、云计算等5G2B新产业,将迎来盈利和估值的双升。建议关注:三大运营商港股,【中国移动0941.HK】(PB0.8X,股息率6.6%)、【中国电信0728.HK】(PB0.5X,股息率5.6%)、【中国联通0762.HK】(PB0.4X,股息率4.4%);A股【中国联通】(PB0.8X,股息率1.6%)。2021年发布时间:2021-07-27

通信行业产业追踪(3):两会重点提及工业互联网,宝信软件核心受益【运营商】5G时代运营商有望迎“估值+盈利”双拐点,运营商获巴菲特认可,巴菲特大力加仓运营商,当前阶段国内运营商估值位于较低水平,具备较高安全边际,建议逢低布局。2020年Q3,巴菲特旗下的伯克希尔公司建仓买入运营商T-mobile241万股,2020Q4继续增持T-mobile,幅度达117.23%,持股达524.2万股,另外建仓买入运营商Verizon1.47亿股。当前阶段国内运营商估值处于历史低点,ROE位于较低水平,5G时代,运营商在收入端和成本端均有望迎来改善空间,收入端随着5G用户渗透率提升、5GARPU值提升、外部环境趋缓等,有望重回快增长轨道,成本端随着5G建网节奏平缓、共建共享推进等,将逐步改善,随着运营商发力产业互联网、云计算等5G2B新产业,将迎来盈利和估值的双升。建议关注:三大运营商港股,【中国移动0941.HK】(PB0.8X,股息率6.6%)、【中国电信0728.HK】(PB0.5X,股息率5.6%)、【中国联通0762.HK】(PB0.4X,股息率4.4%);A股【中国联通】(PB0.8X,股息率1.6%)。2021年发布时间:2021-07-27 通信行业产业追踪(1):把握运营商“估值+盈利”双修复行情【运营商】5G时代运营商有望迎“估值+盈利”双拐点,运营商获巴菲特认可,巴菲特大力加仓运营商,当前阶段国内运营商估值位于较低水平,具备较高安全边际,建议逢低布局。2020年Q3,巴菲特旗下的伯克希尔公司建仓买入运营商T-mobile241万股,2020Q4继续增持T-mobile,幅度达117.23%,持股达524.2万股,另外建仓买入运营商Verizon1.47亿股。当前阶段国内运营商估值处于历史低点,ROE位于较低水平,5G时代,运营商在收入端和成本端均有望迎来改善空间,收入端随着5G用户渗透率提升、5GARPU值提升、外部环境趋缓等,有望重回快增长轨道,成本端随着5G建网节奏平缓、共建共享推进等,将逐步改善,随着运营商发力产业互联网、云计算等5G2B新产业,将迎来盈利和估值的双升。建议关注:三大运营商港股,【中国移动0941.HK】(PB0.8X,股息率6.6%)、【中国电信0728.HK】(PB0.5X,股息率5.6%)、【中国联通0762.HK】(PB0.4X,股息率4.4%);A股【中国联通】(PB0.8X,股息率1.6%)。2021年发布时间:2021-07-27

通信行业产业追踪(1):把握运营商“估值+盈利”双修复行情【运营商】5G时代运营商有望迎“估值+盈利”双拐点,运营商获巴菲特认可,巴菲特大力加仓运营商,当前阶段国内运营商估值位于较低水平,具备较高安全边际,建议逢低布局。2020年Q3,巴菲特旗下的伯克希尔公司建仓买入运营商T-mobile241万股,2020Q4继续增持T-mobile,幅度达117.23%,持股达524.2万股,另外建仓买入运营商Verizon1.47亿股。当前阶段国内运营商估值处于历史低点,ROE位于较低水平,5G时代,运营商在收入端和成本端均有望迎来改善空间,收入端随着5G用户渗透率提升、5GARPU值提升、外部环境趋缓等,有望重回快增长轨道,成本端随着5G建网节奏平缓、共建共享推进等,将逐步改善,随着运营商发力产业互联网、云计算等5G2B新产业,将迎来盈利和估值的双升。建议关注:三大运营商港股,【中国移动0941.HK】(PB0.8X,股息率6.6%)、【中国电信0728.HK】(PB0.5X,股息率5.6%)、【中国联通0762.HK】(PB0.4X,股息率4.4%);A股【中国联通】(PB0.8X,股息率1.6%)。2021年发布时间:2021-07-27 传媒行业2019年度策略报告:估值低位精选个股,关注政策与业绩边际改善板块板块估值依然处于历史低位,政策效应边际改善明显。传媒板块自 16 年以来持续三年下跌,板块跌幅接近 70%,板块整体与各细分领域 PE、PB 均值与中值均处于历史低位。2019年发布时间:2019-05-09

传媒行业2019年度策略报告:估值低位精选个股,关注政策与业绩边际改善板块板块估值依然处于历史低位,政策效应边际改善明显。传媒板块自 16 年以来持续三年下跌,板块跌幅接近 70%,板块整体与各细分领域 PE、PB 均值与中值均处于历史低位。2019年发布时间:2019-05-09