"PB"相关数据

更新时间:2024-01-08传统PB~ROE投资框架的思考:低PB低ROE策略攻守兼备,建议关注低估值成长股

投资要点

PB-ROE传统选股模型的理论基础

PB-ROE指标选股模型在近两年颇受机构投资者的关注。通常投资者利用PB-ROE模型试图寻找具备低估值和高成长双重属性的投资标的。

根据经典的股利贴现模型(DDM),可以推导出PB和ROE呈现出正相关的关系。背后的逻辑支撑是:高盈利的公司应该享受更高的估值溢价。因此高ROE低PB的公司存在被低估的可能。

十年两轮回,低PB高ROE并非常胜将军

低PB高ROE的投资风格近十年来呈现出显著的周期性,以5-6年为一个周期。低PB高ROE的投资风格在2010年底到2012年底、2015年中旬至今相对占优。PB-ROE之所以最近几年受到机构投资者的广泛关注,主要原因并不是这个投资框架能够挖掘优质标的,而是市场风格的周期切换所致。

小盘股风格变换是驱动PB-ROE投资策略周期切换的主要原因。根据历史数据,利率水平和企业盈利均无法单独解释PB-ROE策略的风格切换。大盘走势在2016年之前与PB-ROE的周期变换高度相关,但近两年出现显著背离。而只有申万小盘股指数与低PB高ROE相对收益曲线高度相关。

2009-2012年的小盘股走势与实际业绩具有较大关联。2013-2015年由于并购重组数量井喷,小盘股的股价表现与实际业绩逐步脱钩,走势进入并购重组驱动阶段。2016年至今重大资产重组的监管趋严,导致小盘股的估值泡沫破灭。此外,商誉减值大幅增加,是扼制小盘股估值反转的达摩克利斯之剑。

【更多详情,请下载:传统PB~ROE投资框架的思考:低PB低ROE策略攻守兼备,建议关注低估值成长股】

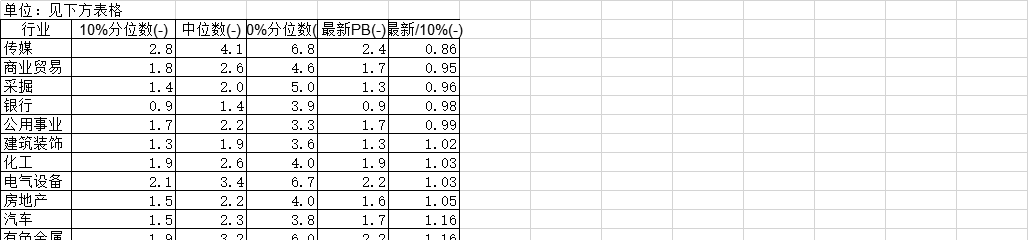

2005-2019年中国行业最新PB与历史PB波动区间情况该数据包含了2005-2019年中国行业最新PB与历史PB波动区间情况。食品饮料10%分位数为3.1,中位数为4.8,90%分位数为7.8,最新PB为5.6,最新/10%为1.78。2005-2019年发布时间:2020-07-16

2005-2019年中国行业最新PB与历史PB波动区间情况该数据包含了2005-2019年中国行业最新PB与历史PB波动区间情况。食品饮料10%分位数为3.1,中位数为4.8,90%分位数为7.8,最新PB为5.6,最新/10%为1.78。2005-2019年发布时间:2020-07-16 2005-2019年中国行业最新PB与历史PB波动区间对比情况本数据记录了2005-2019年中国行业最新PB与历史PB波动区间对比,其中传媒行业90%分位数为6.8X。2005-2019年发布时间:2020-07-16

2005-2019年中国行业最新PB与历史PB波动区间对比情况本数据记录了2005-2019年中国行业最新PB与历史PB波动区间对比,其中传媒行业90%分位数为6.8X。2005-2019年发布时间:2020-07-16 2019年英国寿险公司PB估值该统计数据包含了2019年英国寿险公司PB估值。2019H1英国寿险公司保诚的PB估值为2.48倍。2019年发布时间:2020-04-16

2019年英国寿险公司PB估值该统计数据包含了2019年英国寿险公司PB估值。2019H1英国寿险公司保诚的PB估值为2.48倍。2019年发布时间:2020-04-16 2007与2019年美国寿险公司PB估值该统计数据包含了2007与2019年美国寿险公司PB估值。2019H1美国寿险公司大都会的PB估值为0.81倍。2007-2019年发布时间:2020-04-16

2007与2019年美国寿险公司PB估值该统计数据包含了2007与2019年美国寿险公司PB估值。2019H1美国寿险公司大都会的PB估值为0.81倍。2007-2019年发布时间:2020-04-16 2019年美国健康险公司PB估值该统计数据包含了2019年美国健康险公司PB估值。2019年美国健康险公司联合健康险的PB估值为4.60倍。2019年发布时间:2020-04-16

2019年美国健康险公司PB估值该统计数据包含了2019年美国健康险公司PB估值。2019年美国健康险公司联合健康险的PB估值为4.60倍。2019年发布时间:2020-04-16 2019年日本寿险公司PB估值该统计数据包含了2019年日本寿险公司PB估值。2019H1日本寿险公司T&D控股的PB估值为0.70倍。2019年发布时间:2020-04-16

2019年日本寿险公司PB估值该统计数据包含了2019年日本寿险公司PB估值。2019H1日本寿险公司T&D控股的PB估值为0.70倍。2019年发布时间:2020-04-16- 传统PB-ROE投资框架的思考:低PB低ROE策略攻守兼备,建议关注低估值成长股PB-ROE传统选股模型的理论基础十年两轮回,低PB高ROE并非常胜将军长时间维度,低PB低ROE是最优策略2019年发布时间:2019-05-09

2018年中国各行业PB估值对比的情况该统计数据包含了2018年中国各行业PB估值对比的情况。2018年预计食品饮料行业PB将达到6.51。2018年发布时间:2020-09-04

2018年中国各行业PB估值对比的情况该统计数据包含了2018年中国各行业PB估值对比的情况。2018年预计食品饮料行业PB将达到6.51。2018年发布时间:2020-09-04 2019年中国香港寿险公司PB估值该统计数据包含了2019年中国香港寿险公司PB估值。2019H1中国香港寿险公司友邦的PB估值为3.00倍。2019年发布时间:2020-04-16

2019年中国香港寿险公司PB估值该统计数据包含了2019年中国香港寿险公司PB估值。2019H1中国香港寿险公司友邦的PB估值为3.00倍。2019年发布时间:2020-04-16 2005-2019年中国主要指数PB情况本数据记录了2005-2019年中国主要指数PB,其中90%分位数创业板指PB7.0x2005-2019年发布时间:2019-10-30

2005-2019年中国主要指数PB情况本数据记录了2005-2019年中国主要指数PB,其中90%分位数创业板指PB7.0x2005-2019年发布时间:2019-10-30 2021年中国车企市值与PB以及PS值对比情况该统计数据包含了2021年中国车企市值与PB以及PS值对比情况。其中长城汽车市值达3379亿元。2021年发布时间:2021-09-24

2021年中国车企市值与PB以及PS值对比情况该统计数据包含了2021年中国车企市值与PB以及PS值对比情况。其中长城汽车市值达3379亿元。2021年发布时间:2021-09-24 2020-2021年中国部分光伏设备公司PB与股价情况该统计数据包含了2020-2021年中国部分光伏设备公司PB与股价情况。其中上机数控在2021年7月15日总市值为671亿元。2020-2021年发布时间:2021-11-05

2020-2021年中国部分光伏设备公司PB与股价情况该统计数据包含了2020-2021年中国部分光伏设备公司PB与股价情况。其中上机数控在2021年7月15日总市值为671亿元。2020-2021年发布时间:2021-11-05 2019年中国建筑板块PB及涨幅的情况该统计数据包含了2019年中国建筑板块PB及涨幅的情况。2019年中国铁建公司PB达到了0.82,涨幅达到了-12.8%。2019年发布时间:2020-09-04

2019年中国建筑板块PB及涨幅的情况该统计数据包含了2019年中国建筑板块PB及涨幅的情况。2019年中国铁建公司PB达到了0.82,涨幅达到了-12.8%。2019年发布时间:2020-09-04 2005-2019年中国主要指数PB统计该统计数据包含了2005-2019年中国主要指数PB统计。2019年中国主要指数PE统计占比10%的上证综指为1.4,深证综指为2,上证50为1.2,沪深300为1.4,中小板指为3.3,创业板指为3.2。2005-2019年发布时间:2019-10-30

2005-2019年中国主要指数PB统计该统计数据包含了2005-2019年中国主要指数PB统计。2019年中国主要指数PE统计占比10%的上证综指为1.4,深证综指为2,上证50为1.2,沪深300为1.4,中小板指为3.3,创业板指为3.2。2005-2019年发布时间:2019-10-30 2019年中国主要黑电企业PB和市值情况该统计数据包含了2019年中国主要黑电企业PB和市值情况。2019年中国兆驰股份市值为120.1亿元。2019年发布时间:2020-04-20

2019年中国主要黑电企业PB和市值情况该统计数据包含了2019年中国主要黑电企业PB和市值情况。2019年中国兆驰股份市值为120.1亿元。2019年发布时间:2020-04-20 2018年中国建筑工程行业重点公司PB的情况该统计数据包含了2018年中国建筑工程行业重点公司PB的情况。2018年中国建筑公司PB达到了0.98,增加值达到了0.20。2018年发布时间:2020-09-04

2018年中国建筑工程行业重点公司PB的情况该统计数据包含了2018年中国建筑工程行业重点公司PB的情况。2018年中国建筑公司PB达到了0.98,增加值达到了0.20。2018年发布时间:2020-09-04 2006与2019年中国台湾寿险公司PB估值该统计数据包含了2006与2019年中国台湾寿险公司PB估值。2019H1中国台湾寿险公司国泰金控的PB估值为1.09倍。2006-2019年发布时间:2020-04-16

2006与2019年中国台湾寿险公司PB估值该统计数据包含了2006与2019年中国台湾寿险公司PB估值。2019H1中国台湾寿险公司国泰金控的PB估值为1.09倍。2006-2019年发布时间:2020-04-16 2014-2019年9月4日中国重点家电行业公司PE及PB的情况该统计数据包含了2014-2019年9月4日中国重点家电行业公司PE及PB的情况。2019年9月4日海尔智家公司PE和PB分别达到了11.49和2.17。2014-2019年发布时间:2020-04-16

2014-2019年9月4日中国重点家电行业公司PE及PB的情况该统计数据包含了2014-2019年9月4日中国重点家电行业公司PE及PB的情况。2019年9月4日海尔智家公司PE和PB分别达到了11.49和2.17。2014-2019年发布时间:2020-04-16 2016-2018年中国深证A股PB的情况本数据记录和预测了2016年至2018年中国深证A股PB的情况,其中预计2018年深证A股PB将达到2.0795。2016-2018年发布时间:2020-02-26

2016-2018年中国深证A股PB的情况本数据记录和预测了2016年至2018年中国深证A股PB的情况,其中预计2018年深证A股PB将达到2.0795。2016-2018年发布时间:2020-02-26 2016-2018年中国上证A股PB的情况本数据记录和预测了2016年至2018年中国上证A股PB的情况,其中预计2018年上证A股PB将达到1.2827。2016-2018年发布时间:2020-02-26

2016-2018年中国上证A股PB的情况本数据记录和预测了2016年至2018年中国上证A股PB的情况,其中预计2018年上证A股PB将达到1.2827。2016-2018年发布时间:2020-02-26