"oem厂商"相关数据

更新时间:2024-09-13软硬解耦将显著提速汽车新品开发节奏,给OEM的产品定义能力带来挑战。过去新品开发需要2-3年,这是由电子电气的分布式架构和软硬件一体的黑盒交货模式决定的。随着软件参与决定整车差异+软件占整车价值比例上升+软件商品化,电子电气架构走向中央集中式,软硬件解耦、软硬件分离开发是大势所趋,汽车将从硬件复杂+软件简单向软件复杂+硬件简单过渡,车企的整车物理平台数量将减少,自研软件占比大幅上升。大众计划自研60%车辆软件,SSP将成集团唯一平台,指向商业模式变更+规模化降本。吉利浩瀚架构可实现敏捷开发,应用程序接口高度开放,合作品牌超8家。

- 汽车产业前瞻分析:软件逐渐大于硬件,oem紧握产品定义权软硬解耦将显著提速汽车新品开发节奏,给OEM的产品定义能力带来挑战。过去新品开发需要2-3年,这是由电子电气的分布式架构和软硬件一体的黑盒交货模式决定的。随着软件参与决定整车差异+软件占整车价值比例上升+软件商品化,电子电气架构走向中央集中式,软硬件解耦、软硬件分离开发是大势所趋,汽车将从硬件复杂+软件简单向软件复杂+硬件简单过渡,车企的整车物理平台数量将减少,自研软件占比大幅上升。大众计划自研60%车辆软件,SSP将成集团唯一平台,指向商业模式变更+规模化降本。吉利浩瀚架构可实现敏捷开发,应用程序接口高度开放,合作品牌超8家。2021年发布时间:2021-06-15

振德医疗-深度研究报告:敷料OEM领导者之一,寻找第二增长曲线2021年发布时间:2022-01-05

振德医疗-深度研究报告:敷料OEM领导者之一,寻找第二增长曲线2021年发布时间:2022-01-05 2023低代码厂商全景报告2023年发布时间:2023-11-17

2023低代码厂商全景报告2023年发布时间:2023-11-17 2023认知智能厂商全景报告2023年发布时间:2023-09-05

2023认知智能厂商全景报告2023年发布时间:2023-09-05 中国基础云服务厂商盘点2021年发布时间:2022-01-12

中国基础云服务厂商盘点2021年发布时间:2022-01-12 2023-2024信创厂商全景报告2023-2024年发布时间:2024-08-02

2023-2024信创厂商全景报告2023-2024年发布时间:2024-08-02 2023智能制造厂商全景报告2023年发布时间:2023-11-20

2023智能制造厂商全景报告2023年发布时间:2023-11-20 厂商培训的有色眼镜2016年发布时间:2023-04-12

厂商培训的有色眼镜2016年发布时间:2023-04-12 2023超自动化厂商全景报告2023年发布时间:2023-12-15

2023超自动化厂商全景报告2023年发布时间:2023-12-15 汽车行业横向评价主要OEM在智舱、智驾方面的能力(一):智能车时代,谁有‘真实力’?势力崛起,无论是销量还是市值,均倒逼着传统整车厂快步奔向智能化。新势力的出现 收到了消费者的热切追捧,目前国内 Nio、小鹏和理想的月销均持续超过 6 个月的环比增 长,而特斯拉的月销更是突破 2 万台。同时在市值表现上,特斯拉已经成为全球第一大车 企,远超第二的丰田。在此背景下,传统 OEM 纷纷奋起直追,不仅成立全新品牌打造智 能电动车,更是花重金投入研发,提升整体产品的智能化水平。当软件定义汽车成为行业 共识,智能化逐渐成为车企核心竞争力,传统 OEM 先后投入重金加码智能化。2020年发布时间:2021-08-30

汽车行业横向评价主要OEM在智舱、智驾方面的能力(一):智能车时代,谁有‘真实力’?势力崛起,无论是销量还是市值,均倒逼着传统整车厂快步奔向智能化。新势力的出现 收到了消费者的热切追捧,目前国内 Nio、小鹏和理想的月销均持续超过 6 个月的环比增 长,而特斯拉的月销更是突破 2 万台。同时在市值表现上,特斯拉已经成为全球第一大车 企,远超第二的丰田。在此背景下,传统 OEM 纷纷奋起直追,不仅成立全新品牌打造智 能电动车,更是花重金投入研发,提升整体产品的智能化水平。当软件定义汽车成为行业 共识,智能化逐渐成为车企核心竞争力,传统 OEM 先后投入重金加码智能化。2020年发布时间:2021-08-30 2023央国企数字化厂商全景报告2023年发布时间:2024-04-17

2023央国企数字化厂商全景报告2023年发布时间:2024-04-17 显示面板设备专题:伴随国产面板厂商崛起,设备厂商在前中段制程仍需发力显示面板行业面临技术路径和区域产能的双重转移,OLED利用技术优势进一步提升手机面板渗透率;国内厂商积极扩充高世代产线,大陆产能占比不断提升,显示面板上游设备与材料总体上仍较依赖国外厂商,尤其在Array和Cell制程方面;国产厂商在模组组装和检测设备等方面已具备一定优势,正积极向前中段制程发力,重点关注组装设备厂商联得装备(300545)、智云股份(300097)、劲拓股份(300400)、深科达(拟上市),检测设备厂商精测电子(300567),激光设备厂商亚威股份(002559)、大族激光(002008),面板减薄设备厂商伟仕泰克(834292),蒸镀设备厂商合肥欣奕华等。2020年发布时间:2020-12-14

显示面板设备专题:伴随国产面板厂商崛起,设备厂商在前中段制程仍需发力显示面板行业面临技术路径和区域产能的双重转移,OLED利用技术优势进一步提升手机面板渗透率;国内厂商积极扩充高世代产线,大陆产能占比不断提升,显示面板上游设备与材料总体上仍较依赖国外厂商,尤其在Array和Cell制程方面;国产厂商在模组组装和检测设备等方面已具备一定优势,正积极向前中段制程发力,重点关注组装设备厂商联得装备(300545)、智云股份(300097)、劲拓股份(300400)、深科达(拟上市),检测设备厂商精测电子(300567),激光设备厂商亚威股份(002559)、大族激光(002008),面板减薄设备厂商伟仕泰克(834292),蒸镀设备厂商合肥欣奕华等。2020年发布时间:2020-12-14 通信行业:云厂商资本性支出回暖与400G产品升级形成共振,国内光模块厂商再获发展新机遇全球网络流量持续爆发式增长,云计算巨头 2Q19 CAPEX 开始回暖,叠加 2H19~2020 年云厂商 400G 交换机、光模块逐步放量,数通光模块市场有望再度进入高景气阶段。交换机出货时间及出货量是数通光模块较好的跟踪指标,预计 2020 年主要云厂商 400G 光模块的需求量约为 2019 年的 3倍。2019年发布时间:2020-05-01

通信行业:云厂商资本性支出回暖与400G产品升级形成共振,国内光模块厂商再获发展新机遇全球网络流量持续爆发式增长,云计算巨头 2Q19 CAPEX 开始回暖,叠加 2H19~2020 年云厂商 400G 交换机、光模块逐步放量,数通光模块市场有望再度进入高景气阶段。交换机出货时间及出货量是数通光模块较好的跟踪指标,预计 2020 年主要云厂商 400G 光模块的需求量约为 2019 年的 3倍。2019年发布时间:2020-05-01 大数据洞察手机厂商涨价潮本报告来自今日头条大数据,通过大数据带你洞察手机厂商涨价潮和用户的接受程度,详情可下载报告查看。2017年发布时间:2018-11-27

大数据洞察手机厂商涨价潮本报告来自今日头条大数据,通过大数据带你洞察手机厂商涨价潮和用户的接受程度,详情可下载报告查看。2017年发布时间:2018-11-27 国内CAE厂商或将加速发展规划阶段、概念开发、系统圾设计、详细设计、测试与提炼、生产启动等,CAE在不同阶段提供不同施力支持。在具体的行业应用中,各自领域内存在诸多特异性问题,CAE的应用落地需要经历不同的考验。2021年发布时间:2021-10-27

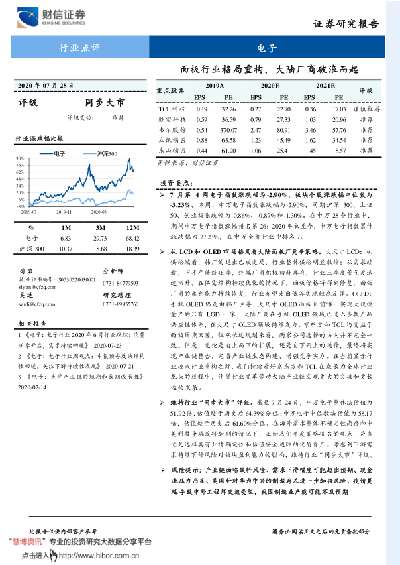

国内CAE厂商或将加速发展规划阶段、概念开发、系统圾设计、详细设计、测试与提炼、生产启动等,CAE在不同阶段提供不同施力支持。在具体的行业应用中,各自领域内存在诸多特异性问题,CAE的应用落地需要经历不同的考验。2021年发布时间:2021-10-27 电子行业点评:面板行业格局重构,大陆厂商破浪而起大尺寸LCD:从供给端看,韩厂的退出已成定局,行业整体供给明显收缩;从需求端看,下半年传统旺季,终端厂商积极回补库存,行业三季度景气度迅速回升。在供需结构持续优化的情况下,面板价格将得到修复,面板厂商的盈利能力持续恢复,行业有望走出低谷实现触底反弹。OLED:手机OLED仍是由韩厂主导,大尺寸OLED面板目前唯一实现大规模量产的只有LGD一家,大陆厂商在手机OLED领域已进入多款产品供应链体系,在大尺寸OLED领域持续发力。京东方和TCL均受益于面板周期回暖,但从长远规划来看,两家公司选择的方向并不完全一致。但是,无论是自上而下的扩展,还是自下而上的延伸,最终将实现产业链整合,完善产业链生态构建,增强竞争实力。在当前显示行业迎来行业重构之际,我们持续看好京东方和TCL在成长为全球行业龙头的过程中,伴随行业变革带动大陆产业链实现更大的突破和更长远的发展。2020年发布时间:2020-09-11

电子行业点评:面板行业格局重构,大陆厂商破浪而起大尺寸LCD:从供给端看,韩厂的退出已成定局,行业整体供给明显收缩;从需求端看,下半年传统旺季,终端厂商积极回补库存,行业三季度景气度迅速回升。在供需结构持续优化的情况下,面板价格将得到修复,面板厂商的盈利能力持续恢复,行业有望走出低谷实现触底反弹。OLED:手机OLED仍是由韩厂主导,大尺寸OLED面板目前唯一实现大规模量产的只有LGD一家,大陆厂商在手机OLED领域已进入多款产品供应链体系,在大尺寸OLED领域持续发力。京东方和TCL均受益于面板周期回暖,但从长远规划来看,两家公司选择的方向并不完全一致。但是,无论是自上而下的扩展,还是自下而上的延伸,最终将实现产业链整合,完善产业链生态构建,增强竞争实力。在当前显示行业迎来行业重构之际,我们持续看好京东方和TCL在成长为全球行业龙头的过程中,伴随行业变革带动大陆产业链实现更大的突破和更长远的发展。2020年发布时间:2020-09-11 2023AIGC厂商全景报告2023年发布时间:2023-10-24

2023AIGC厂商全景报告2023年发布时间:2023-10-24 2023智慧园区厂商全景报告2023年发布时间:2023-09-04

2023智慧园区厂商全景报告2023年发布时间:2023-09-04 2023元宇宙厂商全景报告2023年发布时间:2023-08-29

2023元宇宙厂商全景报告2023年发布时间:2023-08-29 从海外巨头看国内ERP厂商云化空间2019年全球ERP市场规模规模超过400亿美元,但作为企业最为核心业务系统,复杂业务逻辑、和企业内其他系统紧密耦合、数据安全担忧等,明显抑制全球ERP云化进程。Oracle、SAP等头部ERP企业通过系统代码重构、模块化设计、统一数据平台、客户分层&灵活部署模式等,亦取得一定进展,Netsuite则通过聚焦中型企业&快速发展企业客户,获得良好效果。当前国内头部ERP企业积极推动产品云化转型,且充分吸取海外市场成功经验,叠加产业政策、市场格局等层面有利因素支撑,我们持续看好国内头部ERP企业云化转型所带来的收入、利润等核心指标长周期持续改善的可能。2010-2023年发布时间:2020-12-14

从海外巨头看国内ERP厂商云化空间2019年全球ERP市场规模规模超过400亿美元,但作为企业最为核心业务系统,复杂业务逻辑、和企业内其他系统紧密耦合、数据安全担忧等,明显抑制全球ERP云化进程。Oracle、SAP等头部ERP企业通过系统代码重构、模块化设计、统一数据平台、客户分层&灵活部署模式等,亦取得一定进展,Netsuite则通过聚焦中型企业&快速发展企业客户,获得良好效果。当前国内头部ERP企业积极推动产品云化转型,且充分吸取海外市场成功经验,叠加产业政策、市场格局等层面有利因素支撑,我们持续看好国内头部ERP企业云化转型所带来的收入、利润等核心指标长周期持续改善的可能。2010-2023年发布时间:2020-12-14