"内资"相关数据

更新时间:2022-12-30外资内资roe审美差异

选赛道:北向偏好不波动的成熟,内资偏好不沉寂的成长

北向资金偏好行业发展进入成熟期的个股,行业及个股的ROE波动较小,尤其 ROE能持续稳定地超出行业平均水平的龙头,其始终在全市场ROE头部集团。公募偏好新兴产业(如新能源设备)或传统行业新兴业态(如新零售)中个股,成长弹性高、但ROE波动较大。

那么ROE保持高位的龙头是如何炼成的?

对比家电龙头美的集团和新零售天虹股份,前者ROE变动由销售净利率主导、多年稳居市场前列,后者由权益乘数驱动、销售净利率随之起伏,加大ROE波动率。外资偏好的ROE结构,是从权益乘数驱动的产能扩张,迈向规模优势形成、净利率保持高位运行的稳态。

择选手:北向青睐“三大要素”壁垒高,公募钟情“三大催化剂”弹性大北向资金和公募在同一个行业中的个股偏好,更能鲜明地反映出两者对龙头溢价和成长溢价的偏好差异:北向资金偏好享有细分市场龙头溢价的个股,关注“三大要素”构筑龙头股护城河,“三大要素”包括产业链优势位置、行业发展成熟阶段、技术具有全球领先性或独特性;公募偏好享有成长溢价个股,多为快速成长子行业中业绩高弹性个股,受益“三大催化剂”带来的短周期盈利预期差,“三大催化剂”包括短周期盈利波动弹性、政策导向;新兴业态、行业发展空间(渗透率或国产替代率提升空间)。

【更多详情,请下载:外资内资roe审美差异】

- 外资内资roe审美差异2017年以来外资持有A股市值占比不断上升,逐渐成为可与公募基金匹敌的一股资金,其选股风格也在加速重塑A股市场投资理念。 那么外资和内资持股偏好究竟有何差异?是哪些因素决定偏好差异?接下来是外资的龙头偏好主导市场还是内资的成长偏好,亦或是市场风格持续两极化?为了回答这些问题,本片报告深度剖析二者持股偏好差异:从内外资偏好个股的ROE对比分析,到造成ROE差异的原因分析,再针对两类资金,分析其禀赋特征如何与配置偏好匹配。2019年发布时间:2020-04-18

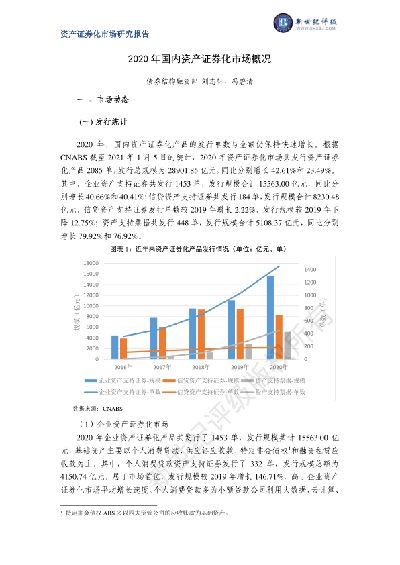

2020年国内资产证券化市场概况2020年,国内资产证券化产品的发行单数与金额仍保持快速增长。根据CNABS截至2021年1月5日的统计,2020年资产证券化市场共发行资产证券化产品2085单,发行总规模为28901.85亿元,同比分别增长42.61%和23.49%。2021年发布时间:2021-03-04

2020年国内资产证券化市场概况2020年,国内资产证券化产品的发行单数与金额仍保持快速增长。根据CNABS截至2021年1月5日的统计,2020年资产证券化市场共发行资产证券化产品2085单,发行总规模为28901.85亿元,同比分别增长42.61%和23.49%。2021年发布时间:2021-03-04 化妆品产业链全梳理内资品牌如何突围本文回答了以下几个问题:一是,化妆品行业的增长逻辑是什么?未来增长的天花板在哪? 二是,化妆品行业的竞争格局如何?外资占据高端品类的现象是否无法改变? 三是,内资品牌的突围路径,能有哪些?2020年发布时间:2020-09-16

化妆品产业链全梳理内资品牌如何突围本文回答了以下几个问题:一是,化妆品行业的增长逻辑是什么?未来增长的天花板在哪? 二是,化妆品行业的竞争格局如何?外资占据高端品类的现象是否无法改变? 三是,内资品牌的突围路径,能有哪些?2020年发布时间:2020-09-16 电子行业:从FPC市场更替和格局变化看内资厂商发展机遇2011-2018年,全球FPC产值CAGR为5.6%,是PCB增速最快的细分领域。在智能手机、可穿戴设备、汽车电子等领域的需求驱动下,FPC行业仍然具有相当强劲的增长动能。回顾PCB产业转移进程,大陆FPC厂商有望迎来良好的发展机遇:从产业规律看,龙头厂商转向新兴应用,后进入者获得承接机会;从产能规划看,龙头厂商缩减消费电子领域开支,行业仅有鹏鼎控股和东山精密针对消费电子领域扩产,新增市场格局稳固。作为A股FPC双雄,鹏鼎控股和东山精密在相同的发展路径中体现出不同的发展阶段:鹏鼎控股在扩展FPC产能,向50%份额的行业天花板迈进的同时,开始寻求SLP、汽车电子领域的业绩新增长点;东山精密作为唯一进入苹果产业链的大陆FPC供应商,目前在苹果供应链中份额仍有较大提升空间,公司在技术能力上已具备一线技术水平,在需求增长和产能释放推动下,公司有望复制台郡科技2011年后的发展路径,进入快速增长通道。2020年发布时间:2020-09-11

电子行业:从FPC市场更替和格局变化看内资厂商发展机遇2011-2018年,全球FPC产值CAGR为5.6%,是PCB增速最快的细分领域。在智能手机、可穿戴设备、汽车电子等领域的需求驱动下,FPC行业仍然具有相当强劲的增长动能。回顾PCB产业转移进程,大陆FPC厂商有望迎来良好的发展机遇:从产业规律看,龙头厂商转向新兴应用,后进入者获得承接机会;从产能规划看,龙头厂商缩减消费电子领域开支,行业仅有鹏鼎控股和东山精密针对消费电子领域扩产,新增市场格局稳固。作为A股FPC双雄,鹏鼎控股和东山精密在相同的发展路径中体现出不同的发展阶段:鹏鼎控股在扩展FPC产能,向50%份额的行业天花板迈进的同时,开始寻求SLP、汽车电子领域的业绩新增长点;东山精密作为唯一进入苹果产业链的大陆FPC供应商,目前在苹果供应链中份额仍有较大提升空间,公司在技术能力上已具备一线技术水平,在需求增长和产能释放推动下,公司有望复制台郡科技2011年后的发展路径,进入快速增长通道。2020年发布时间:2020-09-11 投资策略主题报告:2020年,增量资金看内资,居民增配基金趋势开启居民部门资产配臵边际显著流向权益资产趋势已经形成,基金等权益资产迎来快速增长,以公募基金为代表的内资对A 股的影响力正超过流入速度边际放缓的外资,未来需关注受热捧基金与市场风格的关系。2019-2020年发布时间:2020-07-21

投资策略主题报告:2020年,增量资金看内资,居民增配基金趋势开启居民部门资产配臵边际显著流向权益资产趋势已经形成,基金等权益资产迎来快速增长,以公募基金为代表的内资对A 股的影响力正超过流入速度边际放缓的外资,未来需关注受热捧基金与市场风格的关系。2019-2020年发布时间:2020-07-21 市场温度计:内资偏价值,外资加银行、电新2022年发布时间:2022-06-15

市场温度计:内资偏价值,外资加银行、电新2022年发布时间:2022-06-15 2021年上半年国内资产证券化市场概况2021年上半年,国内资产证券化产品的发行单数与金额仍保持快速增长。根据CNABS的统计,截至2021年7月1日,2021年上半年资产证券化市场共发行资产证券化产品971单,发行总规模为13653.70亿元,同比分别增长18.13%和41.30%。其中,企业资产支持证券共发行642单,发行规模合计6821.56亿元,同比分别增长5.59%和19.52%;信贷资产支持证券共发行94单,发行规模合计4270.56亿元,同比分别增长70.91%和87.43%;资产支持票据共发行235单,发行规模合计2561.58亿元,同比分别增长47.80%和52.76%。2021年发布时间:2021-07-20

2021年上半年国内资产证券化市场概况2021年上半年,国内资产证券化产品的发行单数与金额仍保持快速增长。根据CNABS的统计,截至2021年7月1日,2021年上半年资产证券化市场共发行资产证券化产品971单,发行总规模为13653.70亿元,同比分别增长18.13%和41.30%。其中,企业资产支持证券共发行642单,发行规模合计6821.56亿元,同比分别增长5.59%和19.52%;信贷资产支持证券共发行94单,发行规模合计4270.56亿元,同比分别增长70.91%和87.43%;资产支持票据共发行235单,发行规模合计2561.58亿元,同比分别增长47.80%和52.76%。2021年发布时间:2021-07-20 婴幼儿配方奶粉行业深度报告:内资的品牌时代2019年发布时间:2020-05-12

婴幼儿配方奶粉行业深度报告:内资的品牌时代2019年发布时间:2020-05-12 金银珠宝行业:珠宝需求仍旺,精选内资龙头2018年发布时间:2019-05-14

金银珠宝行业:珠宝需求仍旺,精选内资龙头2018年发布时间:2019-05-14 胜宏科技-快速成长的内资硬板厂商,走产品结构升级之路2021年发布时间:2022-01-05

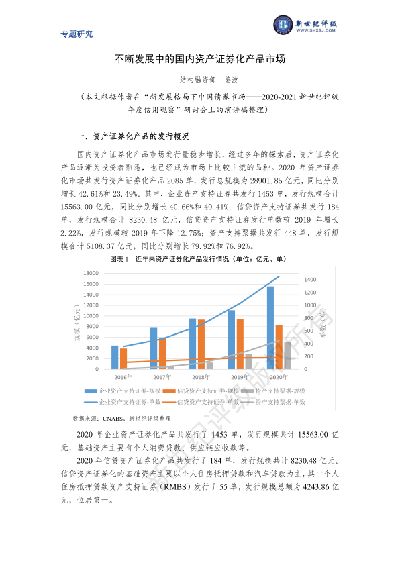

胜宏科技-快速成长的内资硬板厂商,走产品结构升级之路2021年发布时间:2022-01-05 不断发展中的国内资产证券化产品市场国内资产证券化产品市场发行量稳步增长,经过多年的探索后,资产证券化产品逐渐为投资者熟悉,也已经成为市场上比较主流的品种。2020年资产证券化市场共发行资产证券化产品2085单,发行总规模为28901.85亿元,同比分别增长42.61%和23.49%。其中,企业资产支持证券共发行1453单,发行规模合计15563.00亿元,同比分别增长40.66%和40.41%;信贷资产支持证券共发行184单,发行规模合计8230.48亿元,信贷资产支持证券发行单数较2019年增长2.22%,发行规模较2019年下降12.75%;资产支持票据共发行448单,发行规模合计5108.37亿元,同比分别增长79.92%和76.92%。2020年发布时间:2021-06-15

不断发展中的国内资产证券化产品市场国内资产证券化产品市场发行量稳步增长,经过多年的探索后,资产证券化产品逐渐为投资者熟悉,也已经成为市场上比较主流的品种。2020年资产证券化市场共发行资产证券化产品2085单,发行总规模为28901.85亿元,同比分别增长42.61%和23.49%。其中,企业资产支持证券共发行1453单,发行规模合计15563.00亿元,同比分别增长40.66%和40.41%;信贷资产支持证券共发行184单,发行规模合计8230.48亿元,信贷资产支持证券发行单数较2019年增长2.22%,发行规模较2019年下降12.75%;资产支持票据共发行448单,发行规模合计5108.37亿元,同比分别增长79.92%和76.92%。2020年发布时间:2021-06-15 专用设备行业:第三方检测穿越牛熊,优选内资龙头检测行业空间大,增长稳,增速约为GDP的2倍,行业格局分散到集中,龙头优于小公司,国内检测市场:内资龙头优于外资龙头,并细分了检测领域。2012-2020年发布时间:2020-07-21

专用设备行业:第三方检测穿越牛熊,优选内资龙头检测行业空间大,增长稳,增速约为GDP的2倍,行业格局分散到集中,龙头优于小公司,国内检测市场:内资龙头优于外资龙头,并细分了检测领域。2012-2020年发布时间:2020-07-21 兼论内资负债困境与外资买债的逻辑:利率还有下行空间吗?本报告通过回顾年初以来的大类资产走势及其宏观逻辑,观察宏观经济周期位置与政策抉择,分析内资机构负债困境与机构行为,以及外资买债的逻辑,解答利率是否还有下行空间的问题。2019年发布时间:2020-04-18

兼论内资负债困境与外资买债的逻辑:利率还有下行空间吗?本报告通过回顾年初以来的大类资产走势及其宏观逻辑,观察宏观经济周期位置与政策抉择,分析内资机构负债困境与机构行为,以及外资买债的逻辑,解答利率是否还有下行空间的问题。2019年发布时间:2020-04-18 2020年股市流动性展望:内资加速入市,再融资全面回暖2020年货币政策有望延续温和宽松的格局,在稳增长和引导融资成本下行的诉求下,长期利率易下难上,尤其待通胀压力缓解后,货币政策空间打开。在当前低利率低社融增速的资产荒环境下,居民资金有望加速入市,且中长期资金继续扩张。与此同时,随着资本市场改革推进及并购重组、再融资政策放松,定增迎来向上拐点。基于以上逻辑测算,2020年A股资金净流入规模可能达到近5000亿元2019-2020年发布时间:2020-04-18

2020年股市流动性展望:内资加速入市,再融资全面回暖2020年货币政策有望延续温和宽松的格局,在稳增长和引导融资成本下行的诉求下,长期利率易下难上,尤其待通胀压力缓解后,货币政策空间打开。在当前低利率低社融增速的资产荒环境下,居民资金有望加速入市,且中长期资金继续扩张。与此同时,随着资本市场改革推进及并购重组、再融资政策放松,定增迎来向上拐点。基于以上逻辑测算,2020年A股资金净流入规模可能达到近5000亿元2019-2020年发布时间:2020-04-18 崇达技术-公司首次覆盖报告:公司迎来困境反转,有望成为内资高端PCB新贵2021年发布时间:2021-12-29

崇达技术-公司首次覆盖报告:公司迎来困境反转,有望成为内资高端PCB新贵2021年发布时间:2021-12-29 军工行业持仓分析:内资持仓比例持续下滑,估值与增长确定性优势凸显本篇报告总结了公募基金,特别是主动型基金 2019Q4 军工行业持仓情况以及外资军工行业持仓情况。结合行业未来发展趋势,维持对行业“推荐”投资评级。2019年发布时间:2020-07-21

军工行业持仓分析:内资持仓比例持续下滑,估值与增长确定性优势凸显本篇报告总结了公募基金,特别是主动型基金 2019Q4 军工行业持仓情况以及外资军工行业持仓情况。结合行业未来发展趋势,维持对行业“推荐”投资评级。2019年发布时间:2020-07-21 食品饮料行业2018Q4基金持仓分析:内资偏好大众品,外资青睐白酒2018年发布时间:2019-06-11

食品饮料行业2018Q4基金持仓分析:内资偏好大众品,外资青睐白酒2018年发布时间:2019-06-11 印制电路板行业深度报告:台资覆铜板复盘,高阶化升级,内资接力下个十年2021年发布时间:2022-08-25

印制电路板行业深度报告:台资覆铜板复盘,高阶化升级,内资接力下个十年2021年发布时间:2022-08-25 通信行业2022年11月投资策略暨三季报总结:关注国内资本开支的确定性方向2022年发布时间:2022-12-30

通信行业2022年11月投资策略暨三季报总结:关注国内资本开支的确定性方向2022年发布时间:2022-12-30 沪光股份(605333)首次覆盖报告:汽车线束内资龙头,高压线束开启第二成长曲线2022年发布时间:2022-12-26

沪光股份(605333)首次覆盖报告:汽车线束内资龙头,高压线束开启第二成长曲线2022年发布时间:2022-12-26