"铝材建筑材料发展前景"相关数据

更新时间:2024-11-262020年板块精彩纷呈,收益率全市场靠前,板块的投资价值获市场认可。行业呈现新变化,如从单品驱动到多品驱动、从大B延伸至小b/C端渠道。2020年该两类公司展现的业绩增速并未有差异,且2021年大致将延续。此两种模式在不同行业和公司层面发展有快有慢,核心原因是行业属性和企业发展阶段决定,单品和多品,大B和小B/C模式并无天然的优劣性。

- 建筑材料行业:新格局、新模式,引领行业发展新时代2020年板块精彩纷呈,收益率全市场靠前,板块的投资价值获市场认可。行业呈现新变化,如从单品驱动到多品驱动、从大B延伸至小b/C端渠道。2020年该两类公司展现的业绩增速并未有差异,且2021年大致将延续。此两种模式在不同行业和公司层面发展有快有慢,核心原因是行业属性和企业发展阶段决定,单品和多品,大B和小B/C模式并无天然的优劣性。2020年发布时间:2021-08-30

建筑材料行业:新成长阶段,消费需求日益强劲“重资产”周期行业兼具成长性,“十四五”挖掘消费潜质“十四五”期间继续深挖玻纤消费潜质,玻纤下游中高端需求有望大幅增长。玻纤属于纤维复合材料产品,性能突出,应用广泛。玻纤行业重资产特征显著,国内外供给端呈现寡头格局,大陆厂商对全球玻纤市场具有绝对掌控力。此外,行业具有周期性特征,需求与宏观经济紧密相关,但由于需求行业分散,兼具成长性。2021年发布时间:2021-04-08

建筑材料行业:新成长阶段,消费需求日益强劲“重资产”周期行业兼具成长性,“十四五”挖掘消费潜质“十四五”期间继续深挖玻纤消费潜质,玻纤下游中高端需求有望大幅增长。玻纤属于纤维复合材料产品,性能突出,应用广泛。玻纤行业重资产特征显著,国内外供给端呈现寡头格局,大陆厂商对全球玻纤市场具有绝对掌控力。此外,行业具有周期性特征,需求与宏观经济紧密相关,但由于需求行业分散,兼具成长性。2021年发布时间:2021-04-08 建筑材料行业:需求和业绩正当时2019年发布时间:2019-07-25

建筑材料行业:需求和业绩正当时2019年发布时间:2019-07-25 2024年中国建筑材料产业现状及发展趋势研究报告2024年发布时间:2024-08-20

2024年中国建筑材料产业现状及发展趋势研究报告2024年发布时间:2024-08-20 建筑材料行业周报:逆周期调控政策继续升温2019年发布时间:2019-12-16

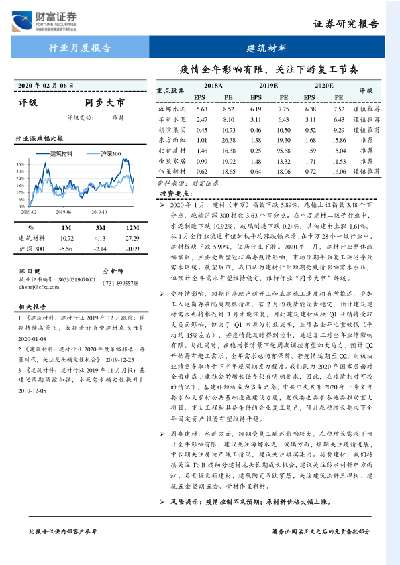

建筑材料行业周报:逆周期调控政策继续升温2019年发布时间:2019-12-16 建筑材料行业:疫情全年影响有限,关注下游复工节奏2020 年1 月,建材行业整体涨幅靠后,主要受新型冠状病毒疫情影响,市场预期年后复工延迟导致需求延缓,展望后市,我们认为建材行业短期受疫情影响需求承压,但预计全年需求有望维持稳定,维持行业“同步大市”评级。关注下游复工节奏。2020年发布时间:2020-07-21

建筑材料行业:疫情全年影响有限,关注下游复工节奏2020 年1 月,建材行业整体涨幅靠后,主要受新型冠状病毒疫情影响,市场预期年后复工延迟导致需求延缓,展望后市,我们认为建材行业短期受疫情影响需求承压,但预计全年需求有望维持稳定,维持行业“同步大市”评级。关注下游复工节奏。2020年发布时间:2020-07-21 建筑材料行业:价格中枢高位维持,北方景气向上2019年发布时间:2020-04-18

建筑材料行业:价格中枢高位维持,北方景气向上2019年发布时间:2020-04-18 海防市发展前景在过去的十多年,随着外国直接投资资金不断涌入北部,海防市迅速成为焦点,它提供给企业畅通发展全球业务的基础,同时创造了可预见的机遇。基于该背景下,该报告将重点分析海防市如何加速成为国际认可的工业贸易中心和越南北部发展的驱动力。2019年发布时间:2019-12-03

海防市发展前景在过去的十多年,随着外国直接投资资金不断涌入北部,海防市迅速成为焦点,它提供给企业畅通发展全球业务的基础,同时创造了可预见的机遇。基于该背景下,该报告将重点分析海防市如何加速成为国际认可的工业贸易中心和越南北部发展的驱动力。2019年发布时间:2019-12-03 建筑材料行业:厚积薄发,国产替代有望加速2022年发布时间:2022-08-17

建筑材料行业:厚积薄发,国产替代有望加速2022年发布时间:2022-08-17 建筑材料行业:关注需求主线,把握核心龙头2019年发布时间:2020-04-18

建筑材料行业:关注需求主线,把握核心龙头2019年发布时间:2020-04-18 建筑材料行业:消费建材行业研究方法消费建材是容易出长线牛股的好赛道,本文试图对消费建材行业的业务模式、赛道特征、行业格局、竞争要素、国际经验等进行系统分析讨论,梳理出挖掘消费建材长期投资机会的研究方法。2021年发布时间:2021-07-28

建筑材料行业:消费建材行业研究方法消费建材是容易出长线牛股的好赛道,本文试图对消费建材行业的业务模式、赛道特征、行业格局、竞争要素、国际经验等进行系统分析讨论,梳理出挖掘消费建材长期投资机会的研究方法。2021年发布时间:2021-07-28 建筑材料行业科创板企业解读:久日新材2019年发布时间:2020-04-18

建筑材料行业科创板企业解读:久日新材2019年发布时间:2020-04-18 建筑材料&新材料行业周报:中国巨石零碳项目引领产业发展;公司深度天宜上佳2023年发布时间:2023-07-26

建筑材料&新材料行业周报:中国巨石零碳项目引领产业发展;公司深度天宜上佳2023年发布时间:2023-07-26 建筑材料行业:旧改提振内需,开启万亿市场2019年发布时间:2020-04-18

建筑材料行业:旧改提振内需,开启万亿市场2019年发布时间:2020-04-18 建筑材料行业周观点:消费建材业绩预期改善2023年发布时间:2023-12-21

建筑材料行业周观点:消费建材业绩预期改善2023年发布时间:2023-12-21 建筑材料行业:水泥,配置依然偏低,未来看点可期水泥会随周期共舞,又享有独舞表现的机会,却因“周期”标签太深以及对宏观经济信心不足,水泥与其他周期品种一样配置偏低,如果认可周期拥有配置价值,首选至少优选品种,应该是水泥这类——产品属性优质,周期、快消、资源属性兼具,伴随周期波动减弱,回报更加稳健,投资价值凸显2019-2020年发布时间:2020-04-18

建筑材料行业:水泥,配置依然偏低,未来看点可期水泥会随周期共舞,又享有独舞表现的机会,却因“周期”标签太深以及对宏观经济信心不足,水泥与其他周期品种一样配置偏低,如果认可周期拥有配置价值,首选至少优选品种,应该是水泥这类——产品属性优质,周期、快消、资源属性兼具,伴随周期波动减弱,回报更加稳健,投资价值凸显2019-2020年发布时间:2020-04-18 建筑材料行业:存量时代,关注龙头确定性机会2019年发布时间:2020-04-18

建筑材料行业:存量时代,关注龙头确定性机会2019年发布时间:2020-04-18 建筑材料行业:有质量的成长能力仍是最重要的品质2020年初至12月11日,SW建筑材料行业涨幅22%,同期上证综指涨幅10%,沪深300涨幅19%。受地产开发商“三道红线”融资新规约束,工程端建材板块对资金环境敏感度较高,叠加头部房企资金回款变化预期的影响,消费建材8月见顶后估值有所回落;四季度以来伴随经济复苏,周期建材行情来临,顺周期玻纤、玻璃等价格上涨推涨行情。2020年发布时间:2021-08-30

建筑材料行业:有质量的成长能力仍是最重要的品质2020年初至12月11日,SW建筑材料行业涨幅22%,同期上证综指涨幅10%,沪深300涨幅19%。受地产开发商“三道红线”融资新规约束,工程端建材板块对资金环境敏感度较高,叠加头部房企资金回款变化预期的影响,消费建材8月见顶后估值有所回落;四季度以来伴随经济复苏,周期建材行情来临,顺周期玻纤、玻璃等价格上涨推涨行情。2020年发布时间:2021-08-30 建筑材料行业:西北水泥,基建升温、需求重振,龙头盈利趋势有望向上2019年发布时间:2019-07-12

建筑材料行业:西北水泥,基建升温、需求重振,龙头盈利趋势有望向上2019年发布时间:2019-07-12 建筑材料行业跟踪周报:地产放松多面开花,建材机会逐渐进入右侧2022年发布时间:2022-11-09

建筑材料行业跟踪周报:地产放松多面开花,建材机会逐渐进入右侧2022年发布时间:2022-11-09