"离散制造企业数据"相关数据

更新时间:2024-11-25数字化浪潮正席卷传统离散制造业,逐步优化了生产车间的工艺条件和生产流程,在这个过程中,边缘计算快速兴起并体现出特有优势。边缘计算是在靠近物或数据源头的网络边缘侧,构建融合网络、计算、存储、应用核心能力的分布式开放体系,就近提供智能化服务,满足离散制造业在敏捷联接、实时业务、数据优化、应用智能、安全与隐私保护等方面的关键需求,其为离散制造业的数字化、网络化、智能化转型提供了强大助力。

同时,针对离散制造业的转型升级需求,其边缘计算解决方案在不断发展成熟,相关生态构建和产业布局也正在全球加速展开。在此关键时期,中国信息通信研究院联合工业互联网产业联盟共同发布《离散制造业边缘计算解决方案白皮书》(征求意见稿),把握离散制造业目前发展面临的挑战及边缘计算当前的应用现状,研判边缘计算为工业现场带来的真正价值,提出离散制造业边缘计算实施架构及技术体系,探索边缘计算解决方案实践,最后结合当前现状给出了离散制造业边缘计算技术和产业化发展建议。

【更多详情,请下载:离散制造业边缘计算解决方案白皮书(征求意见稿)】

- 离散制造业边缘计算解决方案白皮书(征求意见稿)2019年发布时间:2019-12-18

数据智造未来:制造业数据建设白皮书2023年发布时间:2023-06-13

数据智造未来:制造业数据建设白皮书2023年发布时间:2023-06-13 数字化重塑营销服体系,开启制造企业破局之路2022年发布时间:2022-05-10

数字化重塑营销服体系,开启制造企业破局之路2022年发布时间:2022-05-10 中德制造业数字化转型白皮书这份《白皮书》聚焦前沿领域,建议中德应共同把握制造业未来发展脉搏,推动新一代信息技术在制造业领域的融合应用。长期以来,中德两国政府一直致力于提升制造业的智能化水平,并以智能制造为核心展开全面合作。2021年发布时间:2021-09-22

中德制造业数字化转型白皮书这份《白皮书》聚焦前沿领域,建议中德应共同把握制造业未来发展脉搏,推动新一代信息技术在制造业领域的融合应用。长期以来,中德两国政府一直致力于提升制造业的智能化水平,并以智能制造为核心展开全面合作。2021年发布时间:2021-09-22 国双企业级大数据平台ZETA在大数据时代,企业都遵循着数据指导业务的模型,期望通过数据来深挖新的价值创造点,为企业带来商业模式的创新和变革。然而在企业转型过程中,通常面临着业务系统数据不连通造成的信息壁垒问题;数据来源渠道责任不明确,数据填报缺失导致的数据质量问题;企业内大数据技术人才有限,造成大数据准入门槛问题;指标零散不成体系,业务系统数据结果不一致导致的内部管理等问题。国双Zeta企业级大数据平台是以Hadoop生态圈开源软件技术栈为基础,自研产品为核心,面向企业级用户提供海量数据分布式存储、计算和分析挖掘的高可靠、高性能的大数据平台。本文将梳理Zeta平台的架构和能力,深入了解建设Zeta平台的意义和价值,以及Zeta平台的特点。2020年发布时间:2021-06-15

国双企业级大数据平台ZETA在大数据时代,企业都遵循着数据指导业务的模型,期望通过数据来深挖新的价值创造点,为企业带来商业模式的创新和变革。然而在企业转型过程中,通常面临着业务系统数据不连通造成的信息壁垒问题;数据来源渠道责任不明确,数据填报缺失导致的数据质量问题;企业内大数据技术人才有限,造成大数据准入门槛问题;指标零散不成体系,业务系统数据结果不一致导致的内部管理等问题。国双Zeta企业级大数据平台是以Hadoop生态圈开源软件技术栈为基础,自研产品为核心,面向企业级用户提供海量数据分布式存储、计算和分析挖掘的高可靠、高性能的大数据平台。本文将梳理Zeta平台的架构和能力,深入了解建设Zeta平台的意义和价值,以及Zeta平台的特点。2020年发布时间:2021-06-15 2024企业数据资产入表操作指引2024年发布时间:2024-10-14

2024企业数据资产入表操作指引2024年发布时间:2024-10-14 2023工业制造企业市场部数字化转型数据洞察报告2023年发布时间:2023-05-09

2023工业制造企业市场部数字化转型数据洞察报告2023年发布时间:2023-05-09 制造4.0:化数据为决策2022年发布时间:2022-07-15

制造4.0:化数据为决策2022年发布时间:2022-07-15 2023十大“双实企业”标杆数据报告-数实融合 换新动能2023年发布时间:2024-07-03

2023十大“双实企业”标杆数据报告-数实融合 换新动能2023年发布时间:2024-07-03 智能制造与数字孪生技术本文阐述了新一代智能制造模式下的思考,分析了智能制造与数字孪生技术,并解析了新一代智能制造高端人才的培养。2020年发布时间:2021-04-08

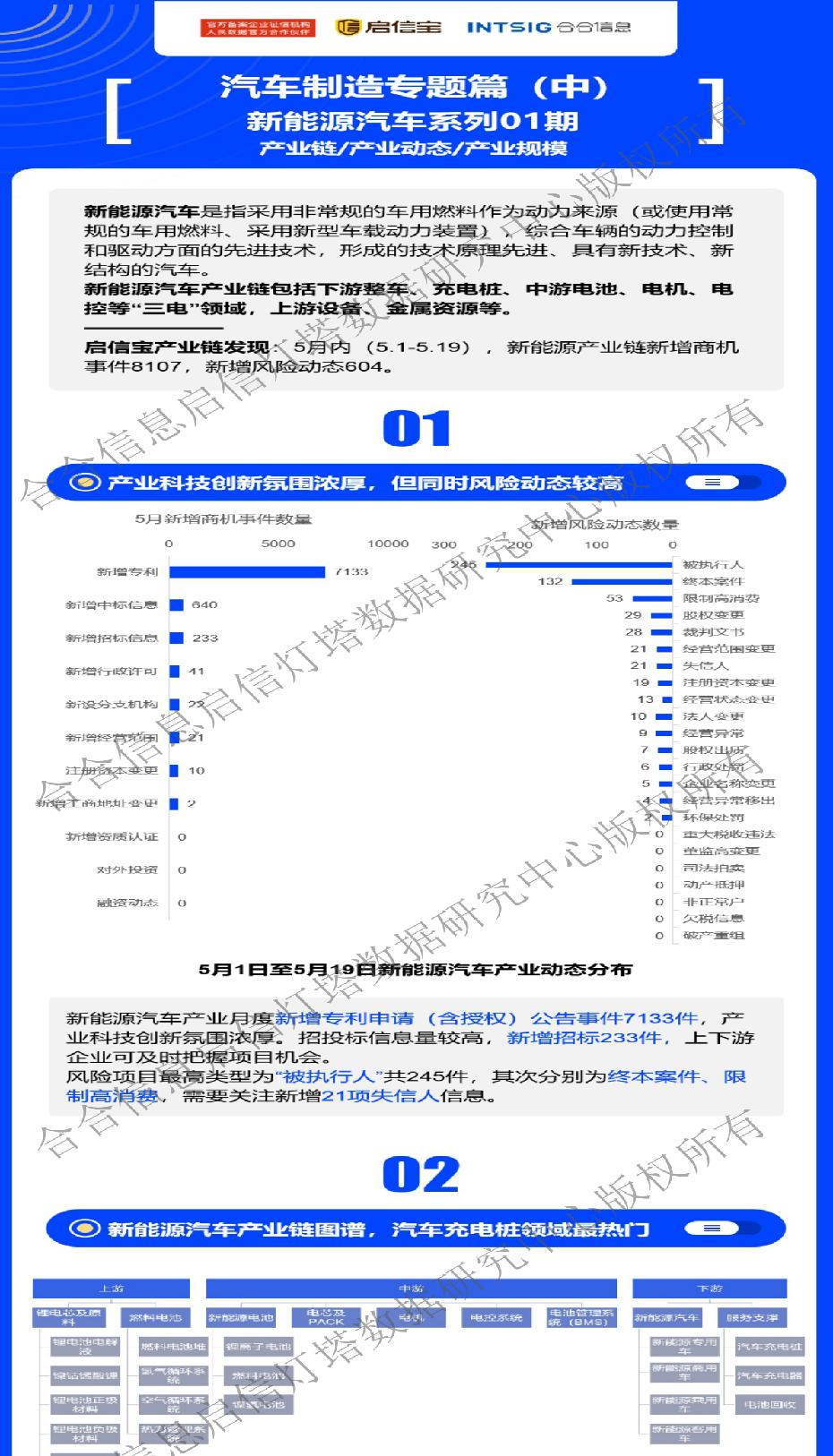

智能制造与数字孪生技术本文阐述了新一代智能制造模式下的思考,分析了智能制造与数字孪生技术,并解析了新一代智能制造高端人才的培养。2020年发布时间:2021-04-08 数据星球:汽车制造专题篇(中)-0519本报告为启信灯塔数据研究中心发布的汽车制造专题报告。2021年发布时间:2021-07-21

数据星球:汽车制造专题篇(中)-0519本报告为启信灯塔数据研究中心发布的汽车制造专题报告。2021年发布时间:2021-07-21 2024智能制造关键数字技术人才供需数据报告2024年发布时间:2024-10-23

2024智能制造关键数字技术人才供需数据报告2024年发布时间:2024-10-23 十大“双实企业”标杆数据报告:数实融合 焕新动能2023年发布时间:2024-07-29

十大“双实企业”标杆数据报告:数实融合 焕新动能2023年发布时间:2024-07-29 中国智能制造系统解决方案市场研究报告本报告是为了摸清智能制造系统解决方案发展现状、国内外企业竞争形势,分析智能制造技术发展趋势,梳理制约发展的问题,为市场参与者提供专业参考。2019年发布时间:2019-06-11

中国智能制造系统解决方案市场研究报告本报告是为了摸清智能制造系统解决方案发展现状、国内外企业竞争形势,分析智能制造技术发展趋势,梳理制约发展的问题,为市场参与者提供专业参考。2019年发布时间:2019-06-11 数据星球:一日一图0513(汽车制造)本报告为启信灯塔数据研究中心发布的汽车制造图。2021年发布时间:2021-07-21

数据星球:一日一图0513(汽车制造)本报告为启信灯塔数据研究中心发布的汽车制造图。2021年发布时间:2021-07-21 制造行业全域数据解决方案2022年发布时间:2022-09-06

制造行业全域数据解决方案2022年发布时间:2022-09-06 2019中国企业数据建设成熟度报告纵观我国企业数据化建设进程,逐步从“无数据”向“有数据”再向“有好数据”快速发展,企业高管对数据源的关键性重视度日益增加,大数据的基础建设与应用也逐步从“幼稚”迈向“成熟”。2019年发布时间:2020-01-15

2019中国企业数据建设成熟度报告纵观我国企业数据化建设进程,逐步从“无数据”向“有数据”再向“有好数据”快速发展,企业高管对数据源的关键性重视度日益增加,大数据的基础建设与应用也逐步从“幼稚”迈向“成熟”。2019年发布时间:2020-01-15 制造业投资:来自中观数据的解构2016 年以来宏观经济的特征现象之一是制造业投资增速整体偏低。除 2018 年之外,其余年份增速均在 5%以下,今年 1-7 月只有 3%左右。那么主要原因是呢?详情可见报告。2016-2019年发布时间:2020-04-18

制造业投资:来自中观数据的解构2016 年以来宏观经济的特征现象之一是制造业投资增速整体偏低。除 2018 年之外,其余年份增速均在 5%以下,今年 1-7 月只有 3%左右。那么主要原因是呢?详情可见报告。2016-2019年发布时间:2020-04-18 从贸易数据透视中国制造业升级出口是观察制造业能力的一面镜子。从出口产品种类和结构来看,中国在过去十多年没有太大显著变化,但这种观察忽略了中间品生产,远不足以反映制造业能力变化。出口产品附加值率变化是观察制造业能力的有益视角。这个指标变化涵盖了高附加值产 品出口能力变化(行业间效应)和中间品进口替代能力变化(行业内效应)。当然,出 口附加值率变化还会受到产业升级以外的力量影响,与产业升级不能画上等号。 中国在前金融危机阶段(2000-2006)、金融危机阶段(2007-2009)和后金融危机阶段(2010-2014)的出口附加值率年均增加分别为0.69、3和0.75个百分点。出口附加值 率上升几乎全部来自行业内效应。金融危机期间出口附加值率大幅提升来自给定生产能力下的优胜劣汰。外需下降和出口 退税政策调整背景下,低附加值企业的淘汰和低附加值产品出口下降造成了危机期间出 口附加值率上升。 后危机阶段制造业升级快于前危机阶段。在讨论了其他因素对出口附加值率的影响后, 后危机阶段出口附加值率更快上升的合理解释是该阶段更快的产业升级。研发与专利数量、出口产品质量等指标两个阶段变化的比较从侧面支持这个判断。2016年发布时间:2021-06-15

从贸易数据透视中国制造业升级出口是观察制造业能力的一面镜子。从出口产品种类和结构来看,中国在过去十多年没有太大显著变化,但这种观察忽略了中间品生产,远不足以反映制造业能力变化。出口产品附加值率变化是观察制造业能力的有益视角。这个指标变化涵盖了高附加值产 品出口能力变化(行业间效应)和中间品进口替代能力变化(行业内效应)。当然,出 口附加值率变化还会受到产业升级以外的力量影响,与产业升级不能画上等号。 中国在前金融危机阶段(2000-2006)、金融危机阶段(2007-2009)和后金融危机阶段(2010-2014)的出口附加值率年均增加分别为0.69、3和0.75个百分点。出口附加值 率上升几乎全部来自行业内效应。金融危机期间出口附加值率大幅提升来自给定生产能力下的优胜劣汰。外需下降和出口 退税政策调整背景下,低附加值企业的淘汰和低附加值产品出口下降造成了危机期间出 口附加值率上升。 后危机阶段制造业升级快于前危机阶段。在讨论了其他因素对出口附加值率的影响后, 后危机阶段出口附加值率更快上升的合理解释是该阶段更快的产业升级。研发与专利数量、出口产品质量等指标两个阶段变化的比较从侧面支持这个判断。2016年发布时间:2021-06-15 2023企业数据资产化调研报告——基于上海数据交易所的挂牌企业2023年发布时间:2024-05-29

2023企业数据资产化调研报告——基于上海数据交易所的挂牌企业2023年发布时间:2024-05-29