"离岸人民币汇率研报"相关数据

更新时间:2024-11-253月以来,美元指数出现一波明显的下行,人民币兑美元汇率也随之升值。在上一篇汇率分析专题中,我们构建了美元指数的短期和长期分析框架,并根据该框架对美元指数进行了分析,进而得出美元指数短期见底概率上升、长期存在贬值压力的结论。同时,在此背景下,我们简要分析了人民币汇率的走势。本文基于人民币汇率的短期和长期视角,进一步深入分析人民币汇率在未来一段时间的走势。

- 汇率分析专题系列之二:人民币走向升值之路,基于人民币汇率的短期和长期视角3月以来,美元指数出现一波明显的下行,人民币兑美元汇率也随之升值。在上一篇汇率分析专题中,我们构建了美元指数的短期和长期分析框架,并根据该框架对美元指数进行了分析,进而得出美元指数短期见底概率上升、长期存在贬值压力的结论。同时,在此背景下,我们简要分析了人民币汇率的走势。本文基于人民币汇率的短期和长期视角,进一步深入分析人民币汇率在未来一段时间的走势。2020年发布时间:2021-02-22

伦敦筑梦西方离岸人民币中心本文主要包括三部分内容。首先,梳理了伦敦开展离岸人民币业务的三大优势:优越的地理位置从而带来的时区优势、在国际上广为认可的法律和监管体系以及伦敦金融市场的高度国际化特征。其次,回顾了伦敦离岸人民币市场的建设历程。接下来,以全球化的视角,结合人民币国际化的进程,比较研究了伦敦人民币市场的发展现状。2015年发布时间:2021-04-01

伦敦筑梦西方离岸人民币中心本文主要包括三部分内容。首先,梳理了伦敦开展离岸人民币业务的三大优势:优越的地理位置从而带来的时区优势、在国际上广为认可的法律和监管体系以及伦敦金融市场的高度国际化特征。其次,回顾了伦敦离岸人民币市场的建设历程。接下来,以全球化的视角,结合人民币国际化的进程,比较研究了伦敦人民币市场的发展现状。2015年发布时间:2021-04-01 债市启明系列:人民币汇率未来如何走?当前的汇率水平包含了市场对于未来美国新加收的关税对于中国负面影响的预期,当期人民币的即期汇率距离我们所测算的美国对华新关税落地后的均衡汇率也较为接近,如果中美贸易谈判未获得进展,我们认为未来美元兑人民币即期汇率大概率会在7.13-7.25的区间波动,但市场短期存在过度反应可能性,汇率可能存在暂时走到7.3 的可能,但长期肯定会围绕均衡汇率双向波动。央行也时刻注意避免汇率超贬,近期已经出现偏稳方向的引导,所以判断过度贬值的可能性不大。2019年发布时间:2020-04-18

债市启明系列:人民币汇率未来如何走?当前的汇率水平包含了市场对于未来美国新加收的关税对于中国负面影响的预期,当期人民币的即期汇率距离我们所测算的美国对华新关税落地后的均衡汇率也较为接近,如果中美贸易谈判未获得进展,我们认为未来美元兑人民币即期汇率大概率会在7.13-7.25的区间波动,但市场短期存在过度反应可能性,汇率可能存在暂时走到7.3 的可能,但长期肯定会围绕均衡汇率双向波动。央行也时刻注意避免汇率超贬,近期已经出现偏稳方向的引导,所以判断过度贬值的可能性不大。2019年发布时间:2020-04-18 2011年-2017年人民币年度均值汇率该统计数据包含了2011年-2017年人民币年度均值汇率。2017年,人民币年度均值汇率为6.8%。2011-2017年发布时间:2019-08-13

2011年-2017年人民币年度均值汇率该统计数据包含了2011年-2017年人民币年度均值汇率。2017年,人民币年度均值汇率为6.8%。2011-2017年发布时间:2019-08-13 新加坡布局全球第二大离岸人民币中心本文梳理了新加坡开展离岸人民币业务的四大优势,回顾了新加坡离岸人民币市场在初步形成和全面建设两个阶段的发展历程,最后从货币市场、外汇市场以及证券市场三方面对新加坡离岸人民币市场的发展现状进行了概述。2014年发布时间:2021-04-08

新加坡布局全球第二大离岸人民币中心本文梳理了新加坡开展离岸人民币业务的四大优势,回顾了新加坡离岸人民币市场在初步形成和全面建设两个阶段的发展历程,最后从货币市场、外汇市场以及证券市场三方面对新加坡离岸人民币市场的发展现状进行了概述。2014年发布时间:2021-04-08 汇率变局——兼论人民币汇率的前世今生2022年发布时间:2022-05-10

汇率变局——兼论人民币汇率的前世今生2022年发布时间:2022-05-10 欧洲成为离岸人民币市场第二重镇自2003年香港首次开展人民币离岸业务至今,随着人民币国际化步伐地不断加快,离岸人民币市场发展迅速,目前已颇具规模。截止2014年9月末,全球离岸人民币资金池达到2.78万亿元。在金融基础设施建设不断完善的同时,离岸人民币金融产品的种类和交易量得到了空前发展,已逐步形成了涵盖股票、保险、债券、衍生品的多品种投资产品体系,投资回流渠道也日益丰富。2015年发布时间:2021-04-01

欧洲成为离岸人民币市场第二重镇自2003年香港首次开展人民币离岸业务至今,随着人民币国际化步伐地不断加快,离岸人民币市场发展迅速,目前已颇具规模。截止2014年9月末,全球离岸人民币资金池达到2.78万亿元。在金融基础设施建设不断完善的同时,离岸人民币金融产品的种类和交易量得到了空前发展,已逐步形成了涵盖股票、保险、债券、衍生品的多品种投资产品体系,投资回流渠道也日益丰富。2015年发布时间:2021-04-01 2017-2019年欧元兑人民币汇率情况该数据包含了2017-2019年欧元兑人民币汇率情况。2018-09欧元兑人民币汇率中间价为8.01人民币/欧元,欧元兑人民币平均汇率_当期为7.98人民币/欧元。2017-2019年发布时间:2019-05-14

2017-2019年欧元兑人民币汇率情况该数据包含了2017-2019年欧元兑人民币汇率情况。2018-09欧元兑人民币汇率中间价为8.01人民币/欧元,欧元兑人民币平均汇率_当期为7.98人民币/欧元。2017-2019年发布时间:2019-05-14 2017-2019年英镑兑人民币汇率情况该数据包含了2017-2019年英镑兑人民币汇率情况。2018-10英镑兑人民币平均汇率_当期为902.27人民币/百英镑,英镑兑人民币期末汇率为8.85人民币/英镑。2017-2019年发布时间:2019-05-22

2017-2019年英镑兑人民币汇率情况该数据包含了2017-2019年英镑兑人民币汇率情况。2018-10英镑兑人民币平均汇率_当期为902.27人民币/百英镑,英镑兑人民币期末汇率为8.85人民币/英镑。2017-2019年发布时间:2019-05-22 2017-2019年港币兑人民币汇率情况该统计数据包含了2017-2019年港币兑人民币汇率情况。2019年3月港币兑人民币的期末汇率为0.86人民币/港元。2017-2019年发布时间:2019-05-14

2017-2019年港币兑人民币汇率情况该统计数据包含了2017-2019年港币兑人民币汇率情况。2019年3月港币兑人民币的期末汇率为0.86人民币/港元。2017-2019年发布时间:2019-05-14 2019年10月-2022年9月美元兑人民币平均汇率该统计数据包含了2019年10月-2022年9月美元兑人民币平均汇率。2021年10月美元兑人民币平均汇率为6.4192。2019-2022年发布时间:2022-10-12

2019年10月-2022年9月美元兑人民币平均汇率该统计数据包含了2019年10月-2022年9月美元兑人民币平均汇率。2021年10月美元兑人民币平均汇率为6.4192。2019-2022年发布时间:2022-10-12 兼论人民币汇率分析“三碗面”框架:如何看待近期人民币汇率升值2021年发布时间:2021-11-11

兼论人民币汇率分析“三碗面”框架:如何看待近期人民币汇率升值2021年发布时间:2021-11-11 债市启明系列:人民币汇率走向长期升值了吗?9月第一个交易日在岸人民币汇率单日上涨296个基点,盘中一度升至6.81附近。近来人民币汇率的强势表现使得市场对于汇率的关注程度也明显提高。在当前美元指数持续走弱的背景下,人民币升值趋势是否能够得到延续?本文将从人民币走强的原因以及未来可能存在的风险方面给出我们对于后续人民币汇率走势的看法。2020年发布时间:2021-02-07

债市启明系列:人民币汇率走向长期升值了吗?9月第一个交易日在岸人民币汇率单日上涨296个基点,盘中一度升至6.81附近。近来人民币汇率的强势表现使得市场对于汇率的关注程度也明显提高。在当前美元指数持续走弱的背景下,人民币升值趋势是否能够得到延续?本文将从人民币走强的原因以及未来可能存在的风险方面给出我们对于后续人民币汇率走势的看法。2020年发布时间:2021-02-07 2017-2019年美元兑人民币汇率情况该统计数据包含了2017-2019年美元兑人民币汇率情况。2019年3月人民币兑美元汇率中间价为6.73人民币/美元。2017-2019年发布时间:2019-05-14

2017-2019年美元兑人民币汇率情况该统计数据包含了2017-2019年美元兑人民币汇率情况。2019年3月人民币兑美元汇率中间价为6.73人民币/美元。2017-2019年发布时间:2019-05-14 2017-2019年澳元兑人民币期末汇率该数据包含了2017-2019年澳元兑人民币期末汇率。2017-06澳元兑人民币期末汇率为8.76人民币/澳元。2017-2019年发布时间:2019-05-14

2017-2019年澳元兑人民币期末汇率该数据包含了2017-2019年澳元兑人民币期末汇率。2017-06澳元兑人民币期末汇率为8.76人民币/澳元。2017-2019年发布时间:2019-05-14 2017-2019年加元兑人民币期末汇率该数据包含了2017-2019年加元兑人民币期末汇率。2017-07加元兑人民币期末汇率为5.4人民币/加元。2017-2019年发布时间:2019-05-14

2017-2019年加元兑人民币期末汇率该数据包含了2017-2019年加元兑人民币期末汇率。2017-07加元兑人民币期末汇率为5.4人民币/加元。2017-2019年发布时间:2019-05-14 2017-2019年新西兰元兑人民币期末汇率该数据包含了2017-2019年新西兰元兑人民币期末汇率。2017-06新西兰元兑人民币期末汇率为5.21人民币/新西兰元。2017-2019年发布时间:2019-05-22

2017-2019年新西兰元兑人民币期末汇率该数据包含了2017-2019年新西兰元兑人民币期末汇率。2017-06新西兰元兑人民币期末汇率为5.21人民币/新西兰元。2017-2019年发布时间:2019-05-22 2019年人民币汇率市场展望:稳定是基调2018年人民币即期汇率从年初的6.5342,一度快速升值至6.28附近,但随后转向持续贬值的行情,2018年境内人民币汇率(CNY)累计贬值5.4%,而中间价的贬值幅度也略超4.79%。2019年内外部压力有望缓解将降低人民币汇率的贬值预期。2019年宏观因素仍将是影响人民币汇率走势的关键,随着内外部不确定性的缓解,人民币汇率的稳定性有望加强,贬值预期和空间将进一步受到限制。首先,随着国内宏观政策逆周期调节力度显著加大,中美利差虽处低位但经济下行对人民币汇率的压力将有所缓解。其次,随着美联储停止加息,美元指数有望转向回落。最后,中美贸易摩擦对人民币汇率的不确定性有望进一步减弱。因此,在内外部宏观因素好转的背景下,预计2019年人民币汇率实际贬值空间将有限,有望跟随美元转弱而反弹,全年的波动区间有望在6.4至7之间。从基本面看,2018年人民币市场的供需平衡有所转弱,当前人民币汇率在供需关系上还缺乏显著升值的动力。无论是贸易顺差趋势、经常账账户、结售汇以及对外收支趋势,还是外汇储备的趋势依然偏弱,但是仍都在稳健区间之中,并没有快速恶化的风险。如果外部宏观因素能够出现显著的变化,虽然基本面并不支持人民币汇率大幅升值,但也不会妨碍人民币汇率转向适度的反弹。2018年我国在国际收支方面出现了影响重大而深远的变化。经常账账户顺差规模持续缩窄,至三季度末累计仍为逆差,而资本和金融账户累计为顺差。经常账账户与金融账户的此消彼长意味着我国在外汇流入的方式上可能已经进入了资本和金融账户主导驱动的阶段。2019年发布时间:2019-05-09

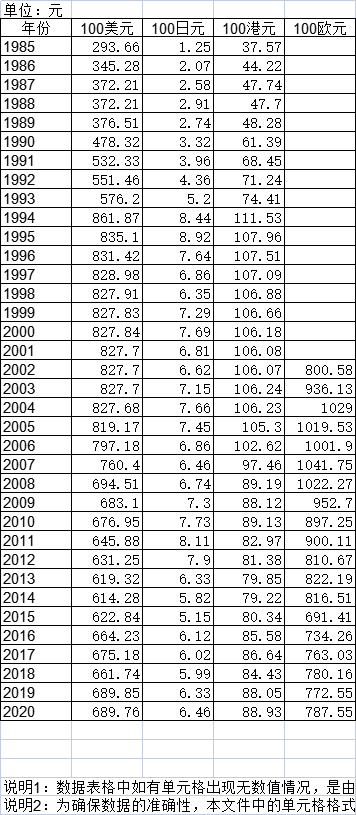

2019年人民币汇率市场展望:稳定是基调2018年人民币即期汇率从年初的6.5342,一度快速升值至6.28附近,但随后转向持续贬值的行情,2018年境内人民币汇率(CNY)累计贬值5.4%,而中间价的贬值幅度也略超4.79%。2019年内外部压力有望缓解将降低人民币汇率的贬值预期。2019年宏观因素仍将是影响人民币汇率走势的关键,随着内外部不确定性的缓解,人民币汇率的稳定性有望加强,贬值预期和空间将进一步受到限制。首先,随着国内宏观政策逆周期调节力度显著加大,中美利差虽处低位但经济下行对人民币汇率的压力将有所缓解。其次,随着美联储停止加息,美元指数有望转向回落。最后,中美贸易摩擦对人民币汇率的不确定性有望进一步减弱。因此,在内外部宏观因素好转的背景下,预计2019年人民币汇率实际贬值空间将有限,有望跟随美元转弱而反弹,全年的波动区间有望在6.4至7之间。从基本面看,2018年人民币市场的供需平衡有所转弱,当前人民币汇率在供需关系上还缺乏显著升值的动力。无论是贸易顺差趋势、经常账账户、结售汇以及对外收支趋势,还是外汇储备的趋势依然偏弱,但是仍都在稳健区间之中,并没有快速恶化的风险。如果外部宏观因素能够出现显著的变化,虽然基本面并不支持人民币汇率大幅升值,但也不会妨碍人民币汇率转向适度的反弹。2018年我国在国际收支方面出现了影响重大而深远的变化。经常账账户顺差规模持续缩窄,至三季度末累计仍为逆差,而资本和金融账户累计为顺差。经常账账户与金融账户的此消彼长意味着我国在外汇流入的方式上可能已经进入了资本和金融账户主导驱动的阶段。2019年发布时间:2019-05-09 截至2020年福建省人民币汇率(年平均价)该数据包含了截至2020年福建省人民币汇率(年平均价)。1985年100美元为293.66元。2020年发布时间:2022-08-24

截至2020年福建省人民币汇率(年平均价)该数据包含了截至2020年福建省人民币汇率(年平均价)。1985年100美元为293.66元。2020年发布时间:2022-08-24 2017-2019年人民币兑美元期末汇率该数据包含了2017-2019年人民币兑美元期末汇率。2018-01人民币兑美元期末汇率为0.16美元/人民币。2017-2019年发布时间:2019-05-22

2017-2019年人民币兑美元期末汇率该数据包含了2017-2019年人民币兑美元期末汇率。2018-01人民币兑美元期末汇率为0.16美元/人民币。2017-2019年发布时间:2019-05-22