"垃圾焚烧发电项目的发展前景"相关数据

更新时间:2022-12-05类水电报表结构,资本开支后期是最好的投资时机

垃圾焚烧行业是典型的前期投入大,运营现金流充沛稳定的类水电行业;同时垃圾焚烧解决的是人们生活垃圾问题,属于公共服务必需品,具有消费品的高稳定性。对于该类行业,大规模资本开支后期是较好的投资时机,享受项目集中投运带来的盈利性改善(利润增速及ROE提升的共振)及贷款偿还完毕后的分红率快速提升(高 股息率)两波投资机会。

行业产能加速释放,格局日渐清晰集中度持续提升

2015-2017年行业新增投运产能3.3/3.9/7.6万吨/日,2018年M1-7投运产能2.9万吨/日,截至2018年7月,行业累计投运产能为38.3万吨/日。此外,根据采招网及 E20网站数据,2016-2018年我国垃圾焚烧中标规模分别为3.7/3.8/10.8万吨/日,2019年M1-6中标5.5万吨/日,足见最近2年我国垃圾焚烧行业产能释放加速。从行业集中度来看,2015-2017年top13每年新投运产能占全行业比例分别为38.8%、49.2%、48.2%,2018年M1-7升至53.7%,且未来新投项目绝大部分来自这13家 企业,未来行业集中度将进一步提升。

【更多详情,请下载:环保行业垃圾焚烧发电系列报告之二:垃圾焚烧行业投资时机已至】

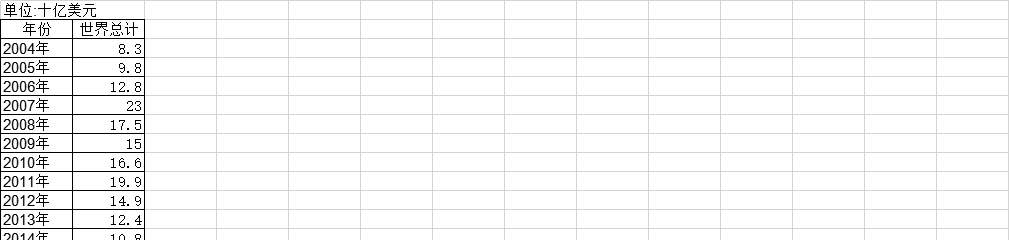

2004-2016年全球生物物质与垃圾发电可再生投资数字以每年十亿美元为单位。投资会根据再投资权益进行调整,并包括未披露交易的估算。2004-2016年发布时间:2020-06-12

2004-2016年全球生物物质与垃圾发电可再生投资数字以每年十亿美元为单位。投资会根据再投资权益进行调整,并包括未披露交易的估算。2004-2016年发布时间:2020-06-12 2009年中国研究与试验发展项目(课题)情况(年度)该数据包含了2009年中国研究与试验发展项目(课题)情况(年度)。2009。2009年发布时间:2022-05-06

2009年中国研究与试验发展项目(课题)情况(年度)该数据包含了2009年中国研究与试验发展项目(课题)情况(年度)。2009。2009年发布时间:2022-05-06 2009年中国限额以上研究与试验发展项目(课题)数(年度)该数据包含了2009年中国限额以上研究与试验发展项目(课题)数(年度)。2009。2009年发布时间:2022-05-06

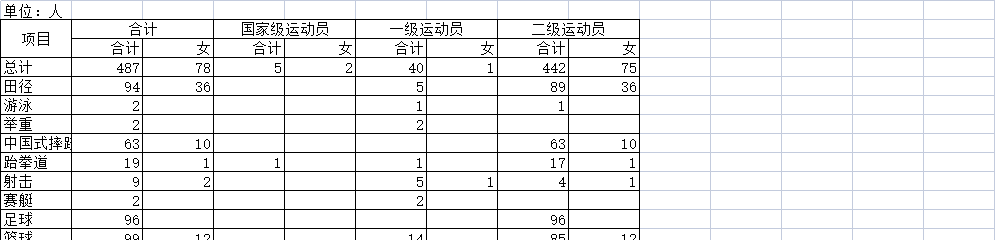

2009年中国限额以上研究与试验发展项目(课题)数(年度)该数据包含了2009年中国限额以上研究与试验发展项目(课题)数(年度)。2009。2009年发布时间:2022-05-06 截至2013年宁夏省分项目、等级运动员发展人数该数据包含了截至2013年宁夏省分项目、等级运动员发展人数。合计为487人。2013年发布时间:2021-07-27

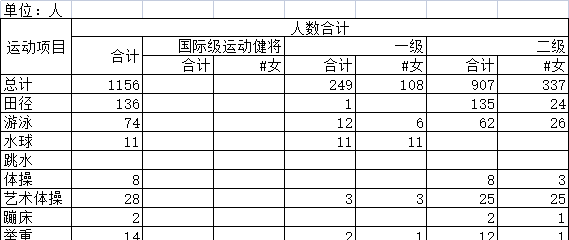

截至2013年宁夏省分项目、等级运动员发展人数该数据包含了截至2013年宁夏省分项目、等级运动员发展人数。合计为487人。2013年发布时间:2021-07-27 截至2020年山西省分项目等级运动员发展人数该数据包含了截至2020年山西省分项目等级运动员发展人数。人数合计为1156人。2020年发布时间:2022-08-08

截至2020年山西省分项目等级运动员发展人数该数据包含了截至2020年山西省分项目等级运动员发展人数。人数合计为1156人。2020年发布时间:2022-08-08 2009年中国限额以上研究与试验发展项目(课题)经费支出(年度)该数据包含了2009年中国限额以上研究与试验发展项目(课题)经费支出(年度)。2009。2009年发布时间:2022-05-06

2009年中国限额以上研究与试验发展项目(课题)经费支出(年度)该数据包含了2009年中国限额以上研究与试验发展项目(课题)经费支出(年度)。2009。2009年发布时间:2022-05-06 2009年中国限额以上研究与试验发展项目(课题)政府资金支出(年度)该数据包含了2009年中国限额以上研究与试验发展项目(课题)政府资金支出(年度)。2009。2009年发布时间:2022-05-06

2009年中国限额以上研究与试验发展项目(课题)政府资金支出(年度)该数据包含了2009年中国限额以上研究与试验发展项目(课题)政府资金支出(年度)。2009。2009年发布时间:2022-05-06 1960-2017年全球水力发电量占总发电电量的比例该统计数据包含了1960-2017年水力发电量(占总发电电量的比例)。2014年中国水利发电量占比为18.5524939791678%。1960-2017年发布时间:2020-07-16

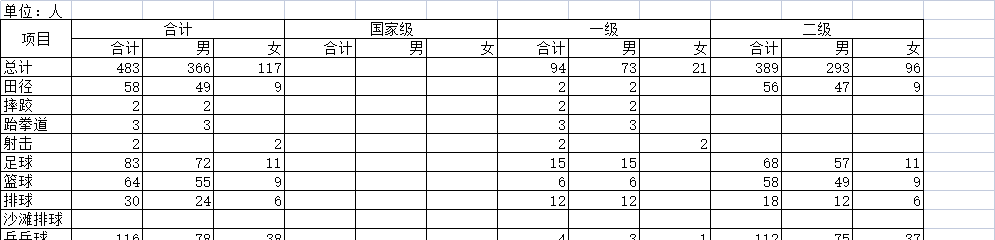

1960-2017年全球水力发电量占总发电电量的比例该统计数据包含了1960-2017年水力发电量(占总发电电量的比例)。2014年中国水利发电量占比为18.5524939791678%。1960-2017年发布时间:2020-07-16 2015年宁夏省分项目、分等级裁判员发展人数该数据包含了2015年宁夏省分项目、分等级裁判员发展人数。总计合计合计为483人。2015年发布时间:2021-07-27

2015年宁夏省分项目、分等级裁判员发展人数该数据包含了2015年宁夏省分项目、分等级裁判员发展人数。总计合计合计为483人。2015年发布时间:2021-07-27 截至2019宁夏省分项目、分技术等级裁判员发展人数该数据包含了截至2019宁夏省分项目、分技术等级裁判员发展人数。总计合计合计为165人。2019年发布时间:2021-07-26

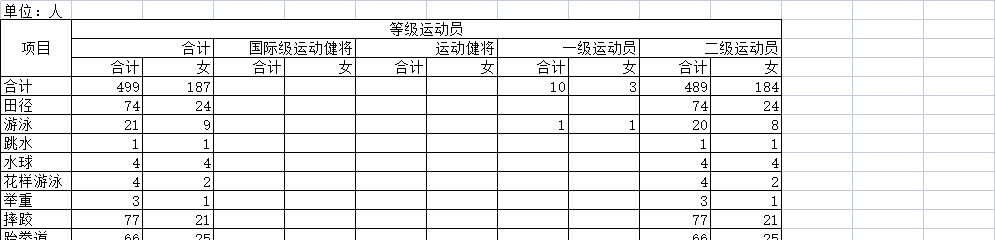

截至2019宁夏省分项目、分技术等级裁判员发展人数该数据包含了截至2019宁夏省分项目、分技术等级裁判员发展人数。总计合计合计为165人。2019年发布时间:2021-07-26 2013年宁夏省分项目分技术等级运动员发展人数该数据包含了2013年宁夏省分项目分技术等级运动员发展人数。合计等级运动员合计为499人。2013年发布时间:2021-07-27

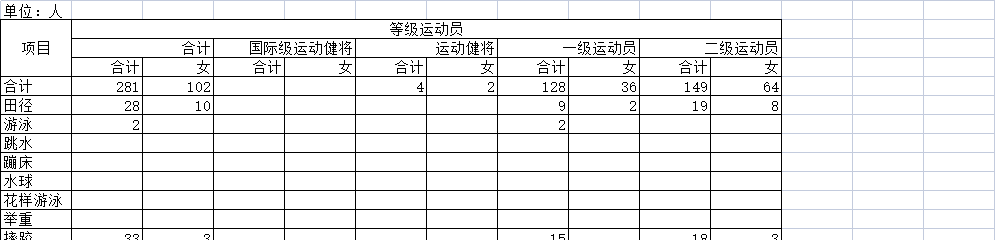

2013年宁夏省分项目分技术等级运动员发展人数该数据包含了2013年宁夏省分项目分技术等级运动员发展人数。合计等级运动员合计为499人。2013年发布时间:2021-07-27 2015年宁夏省分项目分技术等级运动员发展人数该数据包含了2015年宁夏省分项目分技术等级运动员发展人数。合计等级运动员合计为281人。2015年发布时间:2021-07-27

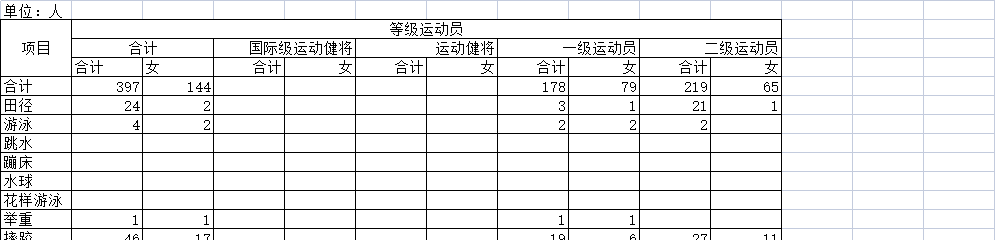

2015年宁夏省分项目分技术等级运动员发展人数该数据包含了2015年宁夏省分项目分技术等级运动员发展人数。合计等级运动员合计为281人。2015年发布时间:2021-07-27 2016年宁夏省分项目分技术等级运动员发展人数该数据包含了2016年宁夏省分项目分技术等级运动员发展人数。合计等级运动员合计为397人。2016年发布时间:2021-07-27

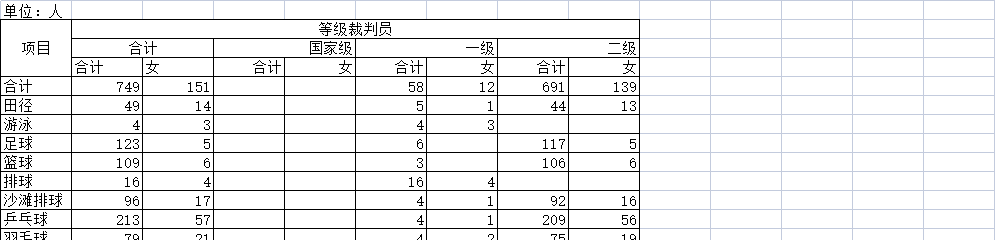

2016年宁夏省分项目分技术等级运动员发展人数该数据包含了2016年宁夏省分项目分技术等级运动员发展人数。合计等级运动员合计为397人。2016年发布时间:2021-07-27 2016年宁夏省分项目、分等级裁判员发展人数该数据包含了2016年宁夏省分项目、分等级裁判员发展人数。合计等级裁判员合计为749人。2016年发布时间:2021-07-27

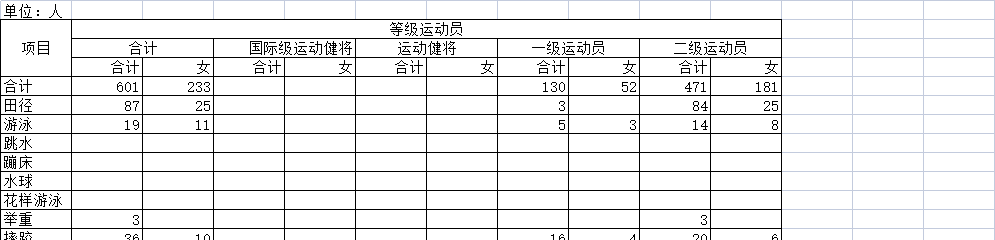

2016年宁夏省分项目、分等级裁判员发展人数该数据包含了2016年宁夏省分项目、分等级裁判员发展人数。合计等级裁判员合计为749人。2016年发布时间:2021-07-27 截至2019宁夏省分项目、分技术等级运动员发展人数该数据包含了截至2019宁夏省分项目、分技术等级运动员发展人数。合计等级运动员合计为601人。2019年发布时间:2021-07-26

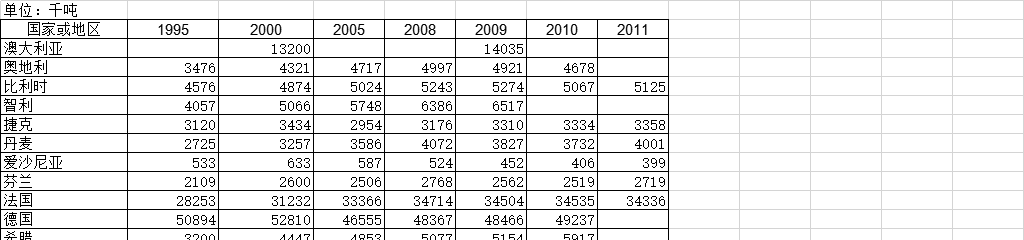

截至2019宁夏省分项目、分技术等级运动员发展人数该数据包含了截至2019宁夏省分项目、分技术等级运动员发展人数。合计等级运动员合计为601人。2019年发布时间:2021-07-26 1995-2011年世界主要国家城市垃圾产生量本数据记录了1995-2011年世界主要国家城市垃圾产生量。2011年法国城市垃圾产生34336千吨。1995-2011年发布时间:2020-08-12

1995-2011年世界主要国家城市垃圾产生量本数据记录了1995-2011年世界主要国家城市垃圾产生量。2011年法国城市垃圾产生34336千吨。1995-2011年发布时间:2020-08-12 1990-2022年中国发电机组(发电设备)产量(月度)该数据包含了1990-2022年中国发电机组(发电设备)产量(月度)。2021年12月发电机组(发电设备)产量_当期值为1874.1万千瓦,发电机组(发电设备)产量_累计值为15954.6万千瓦,发电机组(发电设备)产量_同比增长为9.0%,发电机组(发电设备)产量_累计增长为9.9%。1990-2022年发布时间:2022-05-06

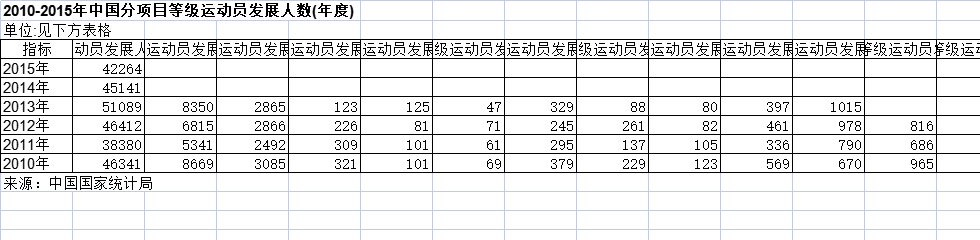

1990-2022年中国发电机组(发电设备)产量(月度)该数据包含了1990-2022年中国发电机组(发电设备)产量(月度)。2021年12月发电机组(发电设备)产量_当期值为1874.1万千瓦,发电机组(发电设备)产量_累计值为15954.6万千瓦,发电机组(发电设备)产量_同比增长为9.0%,发电机组(发电设备)产量_累计增长为9.9%。1990-2022年发布时间:2022-05-06 2010-2015年中国分项目等级运动员发展人数(年度)该数据包含了2010-2015年中国分项目等级运动员发展人数(年度)。2013年等级运动员发展人数为51089人,田径等级运动员发展人数为8350人,游泳等级运动员发展人数为2865人,跳水等级运动员发展人数为123人,水球等级运动员发展人数为125人。2010-2015年发布时间:2022-05-06

2010-2015年中国分项目等级运动员发展人数(年度)该数据包含了2010-2015年中国分项目等级运动员发展人数(年度)。2013年等级运动员发展人数为51089人,田径等级运动员发展人数为8350人,游泳等级运动员发展人数为2865人,跳水等级运动员发展人数为123人,水球等级运动员发展人数为125人。2010-2015年发布时间:2022-05-06 2009年中国限额以上研究与试验发展项目(课题)人员全时当量(年度)该数据包含了2009年中国限额以上研究与试验发展项目(课题)人员全时当量(年度)。2009。2009年发布时间:2022-05-06

2009年中国限额以上研究与试验发展项目(课题)人员全时当量(年度)该数据包含了2009年中国限额以上研究与试验发展项目(课题)人员全时当量(年度)。2009。2009年发布时间:2022-05-06 1990-2017年全球石油发电量占总发电量的比例该数据包含了1990-2017年石油发电量(占总发电量的比例)。中国1971为8.304928736822424,1972为14.25401060818066,1973为19.54839971782393,1974为18.00784479271103,1975为21.49233407302804。1990-2017年发布时间:2020-07-16

1990-2017年全球石油发电量占总发电量的比例该数据包含了1990-2017年石油发电量(占总发电量的比例)。中国1971为8.304928736822424,1972为14.25401060818066,1973为19.54839971782393,1974为18.00784479271103,1975为21.49233407302804。1990-2017年发布时间:2020-07-16