"聚烯烃行业报告"相关数据

更新时间:2022-12-15聚烯烃年报:全球扩产背景下,聚烯烃价格重心或下移

报告要点:

供应端将迎来新一轮的扩产周期, 2019年新增产能共168万吨,而2020年的增产进度相对2019有增无减,叠加部分新增产能投产延后,2020 年国内计划PE、PP新增产能在505、615万吨。而随着计划检修量大幅减少,近几年国内开工稳定,PE开工甚至出现连年.上涨,预计2020年国内产量会大幅增长。加之进口量的冲击,2020 年供应压力较大。

需求端保持弱而不虚,仍有刚需支撑,但2019年主要下游开工均处于往年低值,需求增速或随着全球经济增速的放缓而减弱,弹性增部分难以产生额外拉动。石化库存来看,2019年上半年累库较为严峻,下半年在场上积极去库下情况缓解,预计2020年降库将更为艰难,累库可能性高。

供应端的高速增加无法匹配对应的需求,整体聚烯烃市场或呈现供应宽松、需求相对疲软的状态,供需矛盾下预计2020年国内聚烯烃市场价格仍然是下跌趋势,以当前的盘面估值来看, PP的下跌空间更为充足。节奏来看,二、三季度通常是石化集中检修阶段,预计对聚烯烃将形成一定支撑,全年以下跌为主,建议逢高沽空。

风险点:原油大幅上行、中美贸易关系改善、新装置投产不稳定、需求转好等

1.行情回顾

2019年,聚烯烃整体呈现下行趋势,其中LLDPE跌幅近2000点,PP跌幅为1150点。下跌幅度更大,尤其是二季度开始快速下滑。LLDPE下跌的驱动源于实际过剩压力,全年国内供应充足,同时进口量保持高位,供应增速大:相对而言,PP的下跌驱动则是供应压力的预期,实际供应增速其实低于LLDPE。

【更多详情,请下载:聚烯烃年报:全球扩产背景下,聚烯烃价格重心或下移】

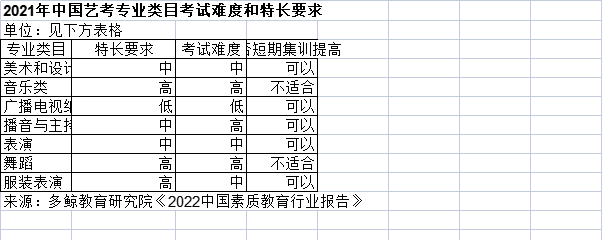

2021年中国艺考专业类目考试难度和特长要求该统计数据包含了2021年中国艺考专业类目考试难度和特长要求。其中舞蹈和音乐类的艺术考试难度高,且对艺术特长的要求也高。2021年发布时间:2022-02-18

2021年中国艺考专业类目考试难度和特长要求该统计数据包含了2021年中国艺考专业类目考试难度和特长要求。其中舞蹈和音乐类的艺术考试难度高,且对艺术特长的要求也高。2021年发布时间:2022-02-18 2007-2020年全球183个国家和地区有女高管企业的百分比(企业报告平均)该数据包含了2007-2020年全球183个国家和地区有女高管企业的百分比(企业报告平均)。阿拉伯联盟国家2019年为5.27272727272727(%)。2007-2020年发布时间:2020-11-30

2007-2020年全球183个国家和地区有女高管企业的百分比(企业报告平均)该数据包含了2007-2020年全球183个国家和地区有女高管企业的百分比(企业报告平均)。阿拉伯联盟国家2019年为5.27272727272727(%)。2007-2020年发布时间:2020-11-30 2022年4月中国移动游戏收入流水Top10该统计数据包含了2022年4月中国移动游戏收入流水Top10。其中,《王者荣耀》《和平精英》和《梦幻西游》列移动游戏收入流水前三名。2022年发布时间:2022-05-27

2022年4月中国移动游戏收入流水Top10该统计数据包含了2022年4月中国移动游戏收入流水Top10。其中,《王者荣耀》《和平精英》和《梦幻西游》列移动游戏收入流水前三名。2022年发布时间:2022-05-27 2017年9月厦门保险行业统计数据该数据包含了2017年9月厦门保险行业统计数据的数据。2017年发布时间:2021-09-06

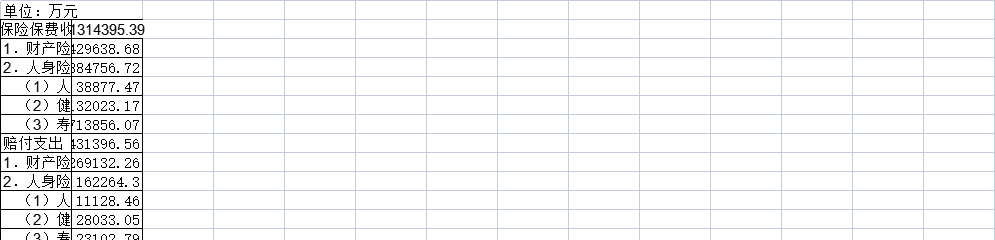

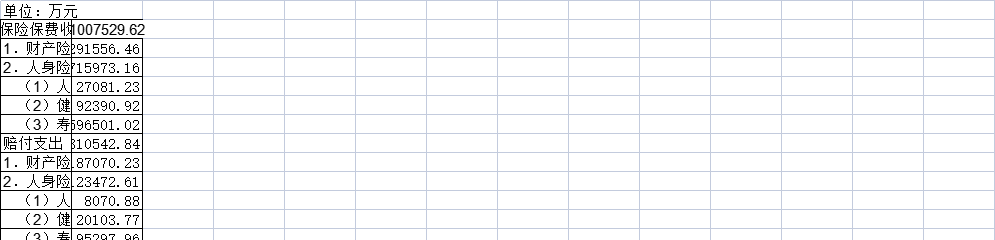

2017年9月厦门保险行业统计数据该数据包含了2017年9月厦门保险行业统计数据的数据。2017年发布时间:2021-09-06 2017年8月厦门保险行业统计数据该数据包含了2017年8月厦门保险行业统计数据的数据。2017年发布时间:2021-09-06

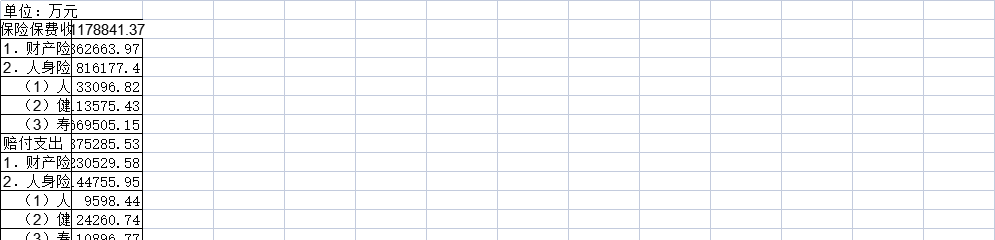

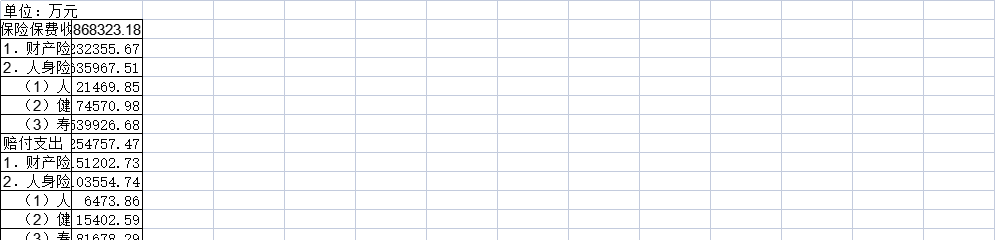

2017年8月厦门保险行业统计数据该数据包含了2017年8月厦门保险行业统计数据的数据。2017年发布时间:2021-09-06 2017年7月厦门保险行业统计数据该数据包含了2017年7月厦门保险行业统计数据的数据。2017年发布时间:2021-09-06

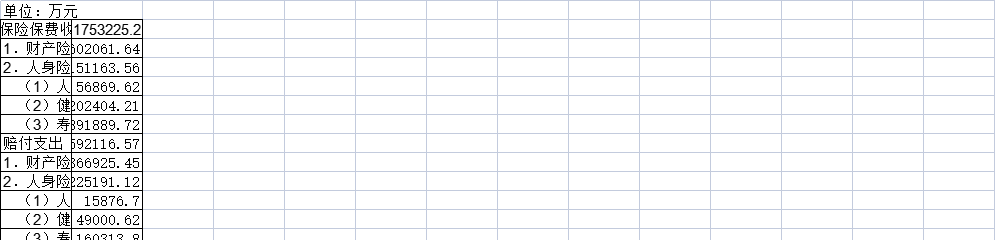

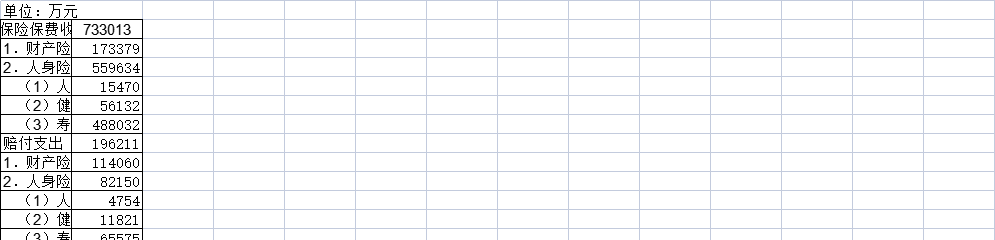

2017年7月厦门保险行业统计数据该数据包含了2017年7月厦门保险行业统计数据的数据。2017年发布时间:2021-09-06 2017年6月厦门保险行业统计数据该数据包含了2017年6月厦门保险行业统计数据的数据。2017年发布时间:2021-09-06

2017年6月厦门保险行业统计数据该数据包含了2017年6月厦门保险行业统计数据的数据。2017年发布时间:2021-09-06 2017年10月厦门保险行业统计数据该数据包含了2017年10月厦门保险行业统计数据的数据。2017年发布时间:2021-09-06

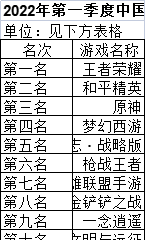

2017年10月厦门保险行业统计数据该数据包含了2017年10月厦门保险行业统计数据的数据。2017年发布时间:2021-09-06 2022年第一季度中国移动游戏流水Top10该统计数据包含了2022年第一季度中国移动游戏流水Top10。数据显示,2022年一季度中国移动游戏收入流水前三名为《王者荣耀》、《和平精英》和《原神》。2022年发布时间:2022-05-13

2022年第一季度中国移动游戏流水Top10该统计数据包含了2022年第一季度中国移动游戏流水Top10。数据显示,2022年一季度中国移动游戏收入流水前三名为《王者荣耀》、《和平精英》和《原神》。2022年发布时间:2022-05-13 2017年5月中国保险行业统计数据该数据包含了2017年5月中国保险行业统计数据的数据。2017年发布时间:2021-09-06

2017年5月中国保险行业统计数据该数据包含了2017年5月中国保险行业统计数据的数据。2017年发布时间:2021-09-06 2017年4月中国保险行业统计数据该数据包含了2017年4月中国保险行业统计数据的数据。2017年发布时间:2021-09-06

2017年4月中国保险行业统计数据该数据包含了2017年4月中国保险行业统计数据的数据。2017年发布时间:2021-09-06 2017年3月中国保险行业统计数据该数据包含了2017年3月中国保险行业统计数据的数据。2017年发布时间:2021-09-06

2017年3月中国保险行业统计数据该数据包含了2017年3月中国保险行业统计数据的数据。2017年发布时间:2021-09-06 2017年2月中国保险行业统计数据该数据包含了2017年2月中国保险行业统计数据的数据。2017年发布时间:2021-09-06

2017年2月中国保险行业统计数据该数据包含了2017年2月中国保险行业统计数据的数据。2017年发布时间:2021-09-06 2017年1月中国保险行业统计数据该数据包含了2017年1月中国保险行业统计数据的数据。2017年发布时间:2021-09-06

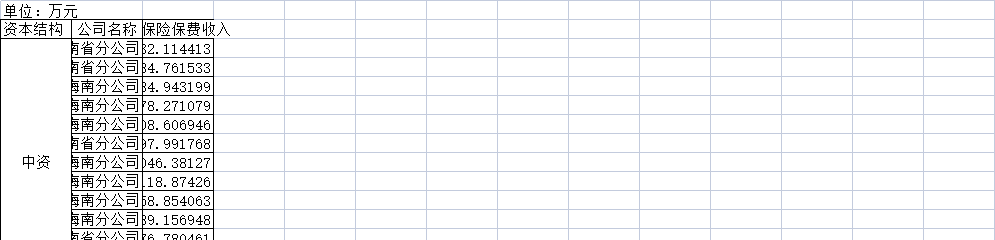

2017年1月中国保险行业统计数据该数据包含了2017年1月中国保险行业统计数据的数据。2017年发布时间:2021-09-06 2017年9月海南人身保险公司原保险保费收入情况表该数据包含了2017年9月海南人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

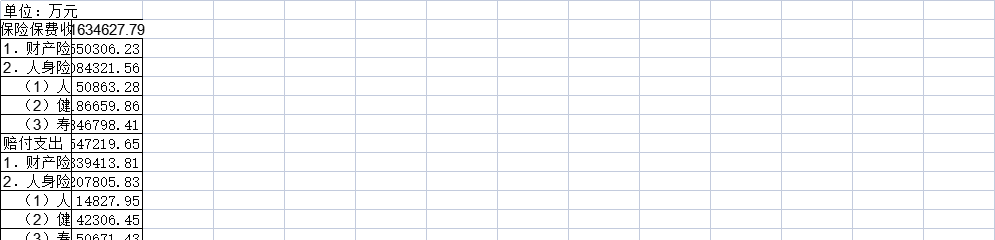

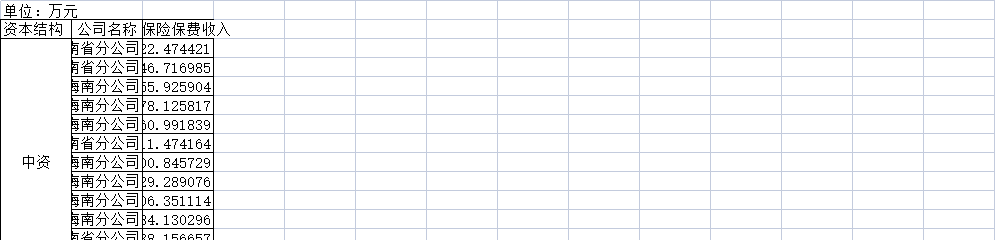

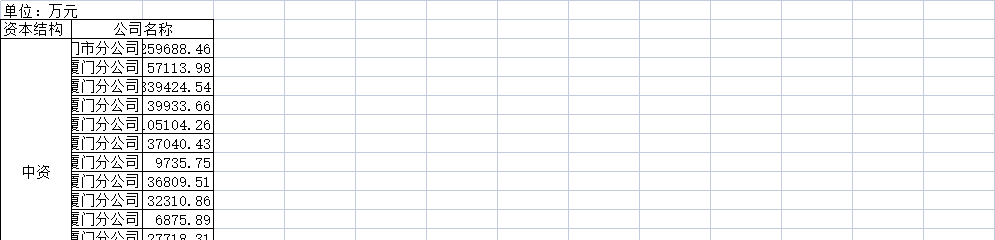

2017年9月海南人身保险公司原保险保费收入情况表该数据包含了2017年9月海南人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年9月厦门人身保险公司原保险保费收入情况表该数据包含了2017年9月厦门人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

2017年9月厦门人身保险公司原保险保费收入情况表该数据包含了2017年9月厦门人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年8月人身保险公司原保险保费收入情况表该数据包含了2017年8月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

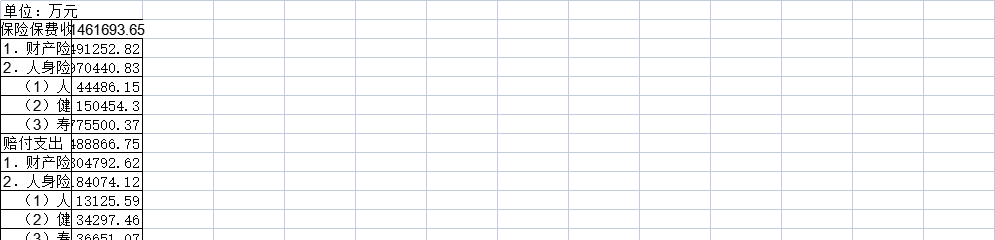

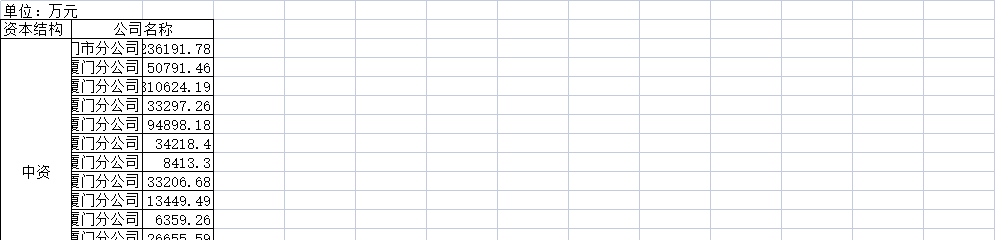

2017年8月人身保险公司原保险保费收入情况表该数据包含了2017年8月人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年7月厦门人身保险公司原保险保费收入情况表该数据包含了2017年7月厦门人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

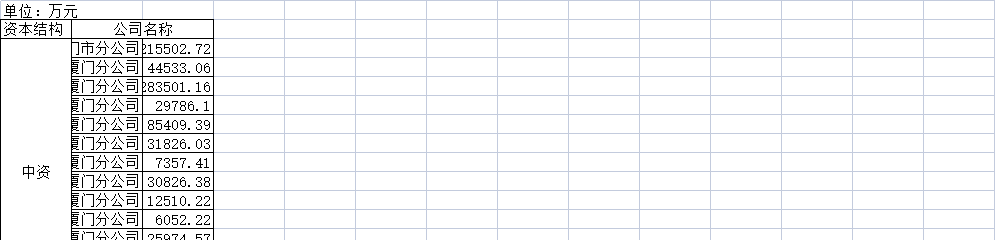

2017年7月厦门人身保险公司原保险保费收入情况表该数据包含了2017年7月厦门人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年6月海南人身保险公司原保险保费收入情况表该数据包含了2017年6月海南人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

2017年6月海南人身保险公司原保险保费收入情况表该数据包含了2017年6月海南人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06 2017年6月厦门人身保险公司原保险保费收入情况表该数据包含了2017年6月厦门人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06

2017年6月厦门人身保险公司原保险保费收入情况表该数据包含了2017年6月厦门人身保险公司原保险保费收入情况表的数据。2017年发布时间:2021-09-06