"酒类行业数据"相关数据

更新时间:2024-11-282017微博酒类行业年报

增加营销投入是现有趋势

营销是现代企业在发展过程中的重要环节企业通过广告、邮件、促销等多种渠道直接或间接地促进产品售卖,进而提升其品牌影响力,以确保和稳定企业受益的可持续化。

目前,越贴近大众生活的产品,市场竞争越强在企业品牌与产品营销上的竞争也更加激烈。

线下销售:早期酒类售卖多为地方工厂批发+经销代理+零售店销售的模式。出于物流成本的考虑,酒类售卖基本是区域生产区域销售的模式。

此时由于信息技术落后,消费者对于酒品的认知也仅存于地区酒+国产名酒。洋酒类了解较少,对于国外酒品的需求也不普遍。

传统媒体:随着传统媒体的发展、粮食产量的提升。国内酒业在提升产品包装设计的同时也开始关注广告效应。

最初从广发海报+促销中奖的模式逐渐提升产品销量。待资金充足,再向电视媒体、高空媒体投放广告,进一步提升产品知名度。

互联网媒体:随着互联网技术进步,酒类企业在加大电视媒体投入的同时也开始了互联网媒体的投入。

同时,外国酒品也逐渐被大众接受,红酒和洋酒也开始成为商务宴请的常用酒,红酒洋酒企业也逐渐在高端纸媒和互联网媒体投放广告,宣传产品高端定位和企业高端形象。

【更多详情,请下载:2017微博酒类行业年报】

- 2017微博酒类行业年报截止到2017年11月,微博酒类用户突破1.01亿,保持着稳健的增长态势,是微博用户的重要构成部分,影响着微博的社交文化。酒类用户中的KOL也在日益壮大,在微博酒类文化生态链条中扮演着重要的角色。2017年发布时间:2020-06-29

酒类行业研究笔记首先,从研究中国的角度看,身处变革中,我们不仅是研究者亦是中国崛起见证者、参与者;其次,从研究消费的角度看,中国目前的第三产业占比持续提升,整体成长速度快于第一、二产业,在其中找寻赛道进行投资和研究分析胜率更大,且品牌的护城河较宽,使其中蕴含很多“长青”赛道;再次,从研究食品饮料的角度看,中国的崛起过程中,发展是螺旋式的,而在食品饮料赛道中既有顺周期的可选消费,亦有逆周期的必选消费,使得我们成为“长跑”选手。酒类作为可选消费品中的热门赛道,由于其超强的品牌粘性,是食品饮料板块最重要的板块。三年小周期,十年大周期,本文尝试通过自上而下的角度对酒类行业(尤其是白酒、啤酒)进行分析和展望,希望对行业研究和投资有些许帮助。2021年发布时间:2021-09-13

酒类行业研究笔记首先,从研究中国的角度看,身处变革中,我们不仅是研究者亦是中国崛起见证者、参与者;其次,从研究消费的角度看,中国目前的第三产业占比持续提升,整体成长速度快于第一、二产业,在其中找寻赛道进行投资和研究分析胜率更大,且品牌的护城河较宽,使其中蕴含很多“长青”赛道;再次,从研究食品饮料的角度看,中国的崛起过程中,发展是螺旋式的,而在食品饮料赛道中既有顺周期的可选消费,亦有逆周期的必选消费,使得我们成为“长跑”选手。酒类作为可选消费品中的热门赛道,由于其超强的品牌粘性,是食品饮料板块最重要的板块。三年小周期,十年大周期,本文尝试通过自上而下的角度对酒类行业(尤其是白酒、啤酒)进行分析和展望,希望对行业研究和投资有些许帮助。2021年发布时间:2021-09-13 2019酒类电商行业研究整体酒类已迁移到娱乐/品味属性,而白酒仍停留在功能/社交属性;85、95后是更加娱乐、有生活情趣的一代,白酒品牌如何摆脱“长辈们爱喝的酒”的刻板印象,任重而道远。鉴于白酒价格偏高,酒烈后劲足,年轻男性白领是白酒的主要线上消费群体。他们普遍收入丰厚有房有车,已婚并育有低龄孩童。北方内陆省份酒文化浓厚,对白酒偏好度更高。以茅台为首的白酒线上消费者逐渐向下沉市场不断拓展,四五线城市或将成为白酒新的增长发力点。中国啤酒市场正处于拐点下滑期,未来当白酒也将目光聚焦到年轻的消费者身上,以量取胜、以年轻人为主要消费群体的啤酒,如何继续维持其酒中“销冠”的地位?啤酒酒精浓度低口味佳,因此在年轻群体中受到了广泛的欢迎。企业白领和在读学生是线上啤酒消费者的主力军,其次是自由职业者与服务业人员。啤酒的线上消费者中,年轻男性居多,以本科学历的白领/学生为主,热爱旅行,是超前消费借贷一族人。红酒的浪漫情调与轻熟女白领的气质如出一辙,年轻且收入丰厚的一线城市女白领是主要的线上红酒活跃消费群体。在线上红酒消费者中,一线城市占比超过四成且偏好度(TGI)遥遥领先。2019年发布时间:2020-09-16

2019酒类电商行业研究整体酒类已迁移到娱乐/品味属性,而白酒仍停留在功能/社交属性;85、95后是更加娱乐、有生活情趣的一代,白酒品牌如何摆脱“长辈们爱喝的酒”的刻板印象,任重而道远。鉴于白酒价格偏高,酒烈后劲足,年轻男性白领是白酒的主要线上消费群体。他们普遍收入丰厚有房有车,已婚并育有低龄孩童。北方内陆省份酒文化浓厚,对白酒偏好度更高。以茅台为首的白酒线上消费者逐渐向下沉市场不断拓展,四五线城市或将成为白酒新的增长发力点。中国啤酒市场正处于拐点下滑期,未来当白酒也将目光聚焦到年轻的消费者身上,以量取胜、以年轻人为主要消费群体的啤酒,如何继续维持其酒中“销冠”的地位?啤酒酒精浓度低口味佳,因此在年轻群体中受到了广泛的欢迎。企业白领和在读学生是线上啤酒消费者的主力军,其次是自由职业者与服务业人员。啤酒的线上消费者中,年轻男性居多,以本科学历的白领/学生为主,热爱旅行,是超前消费借贷一族人。红酒的浪漫情调与轻熟女白领的气质如出一辙,年轻且收入丰厚的一线城市女白领是主要的线上红酒活跃消费群体。在线上红酒消费者中,一线城市占比超过四成且偏好度(TGI)遥遥领先。2019年发布时间:2020-09-16 2015上半年酒类行业报告2015上半年酒类行业报告 酒类电商产品相对集中,消费相对西化 葡萄酒、洋酒、白酒累计贡献销售额80%以上,也是购买人数占比较大的三类;葡萄酒、洋酒比重较大,酒类消费呈现西化的趋势;啤酒购买人群占17.9%,由于单价较低,销售额贡献仅为4.5%。 酒类电商购买渗透率相对较低,存在着较大的发展空间酒类电商购买渗透率刚过半,为52.6%;目前网购人群已达到3.6亿,网购渗透率达到55.7%;酒类电商渗透率尚未达到行业的平均水平,解决好酒类电商的特殊需求,前景较大。 酒类电商消费人群呈现分化,二三线城市的高端消费潜力有待进一步开发 45.4%的消费人群收入在5000元以下,但由于品类和人群的细分,整体呈现分化状况;相对而言,二三线城市中中低收入人群的比重较高,高端消费仍存在发展潜力。 男性的贡献率明显高于女性,25-34岁是重点消费群体 男性比女性的消费能力更高,人数比例60.7%的男性花费占到66.2% ;. 25-34岁的消费水平更高,32.7%的人群的销售额占到44.9% ;与其他城市相比,北京和二线城市的贡献率偏高。 葡萄酒、酒具、洋酒线上购买的比例较高。线上购买者中有61.7%也会线下购买酒类; 消费者通常在网上购买葡萄酒、酒具、洋酒,而通常在线下购买啤酒、白酒、保健酒。 酒类电商以低价策略吸引消费者,但在品质保证方面需要努力 送货上门、高性价比是线上酒类的主要卖点,以低价策略吸引消费者购买,性价比、便宜、折扣、礼品,积分均是排名靠前的优势;而线下的主要优势在于酒类真伪可以保证、现场销售人员可以提供服务等;如何弥补在线销售的短板,让消费者买到安心的酒是电商面临的重要问题。 【更多详情,请下载:2015上半年酒类行业报告】2015年发布时间:2020-10-22

2015上半年酒类行业报告2015上半年酒类行业报告 酒类电商产品相对集中,消费相对西化 葡萄酒、洋酒、白酒累计贡献销售额80%以上,也是购买人数占比较大的三类;葡萄酒、洋酒比重较大,酒类消费呈现西化的趋势;啤酒购买人群占17.9%,由于单价较低,销售额贡献仅为4.5%。 酒类电商购买渗透率相对较低,存在着较大的发展空间酒类电商购买渗透率刚过半,为52.6%;目前网购人群已达到3.6亿,网购渗透率达到55.7%;酒类电商渗透率尚未达到行业的平均水平,解决好酒类电商的特殊需求,前景较大。 酒类电商消费人群呈现分化,二三线城市的高端消费潜力有待进一步开发 45.4%的消费人群收入在5000元以下,但由于品类和人群的细分,整体呈现分化状况;相对而言,二三线城市中中低收入人群的比重较高,高端消费仍存在发展潜力。 男性的贡献率明显高于女性,25-34岁是重点消费群体 男性比女性的消费能力更高,人数比例60.7%的男性花费占到66.2% ;. 25-34岁的消费水平更高,32.7%的人群的销售额占到44.9% ;与其他城市相比,北京和二线城市的贡献率偏高。 葡萄酒、酒具、洋酒线上购买的比例较高。线上购买者中有61.7%也会线下购买酒类; 消费者通常在网上购买葡萄酒、酒具、洋酒,而通常在线下购买啤酒、白酒、保健酒。 酒类电商以低价策略吸引消费者,但在品质保证方面需要努力 送货上门、高性价比是线上酒类的主要卖点,以低价策略吸引消费者购买,性价比、便宜、折扣、礼品,积分均是排名靠前的优势;而线下的主要优势在于酒类真伪可以保证、现场销售人员可以提供服务等;如何弥补在线销售的短板,让消费者买到安心的酒是电商面临的重要问题。 【更多详情,请下载:2015上半年酒类行业报告】2015年发布时间:2020-10-22 2024年Q1酒类线上消费趋势洞察2024年发布时间:2024-07-12

2024年Q1酒类线上消费趋势洞察2024年发布时间:2024-07-12 食品饮料行业2022年8月线下商超数据点评:酒类动销向好,食品表现平稳2022年发布时间:2022-11-03

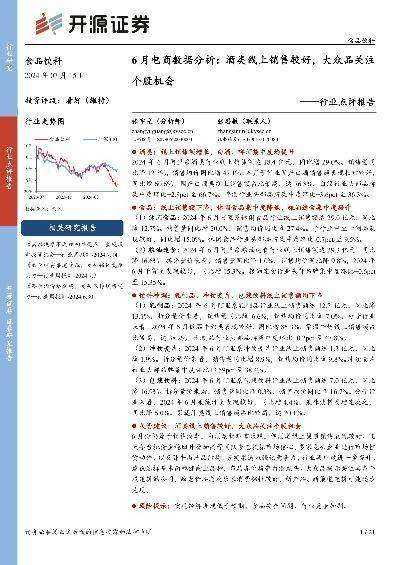

食品饮料行业2022年8月线下商超数据点评:酒类动销向好,食品表现平稳2022年发布时间:2022-11-03 食品饮料行业点评报告:6月电商数据分析:酒类线上销售较好,大众品关注个股机会2024年发布时间:2024-09-02

食品饮料行业点评报告:6月电商数据分析:酒类线上销售较好,大众品关注个股机会2024年发布时间:2024-09-02 食品饮料行业月度报告:淘数据12月跟踪,酒类销量节前上扬,调味品同比增逾一倍2018年发布时间:2019-06-11

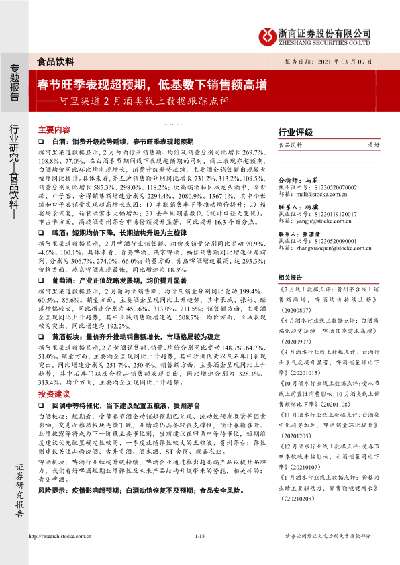

食品饮料行业月度报告:淘数据12月跟踪,酒类销量节前上扬,调味品同比增逾一倍2018年发布时间:2019-06-11 食品饮料行业阿里渠道2月酒类线上数据跟踪点评:春节旺季表现超预期,低基数下销售额高增据阿里渠道数据显示,2月白酒行业销售额、均价及销量分别同比增长269.7%、108.8%、77.0%,在白酒春节期间线下表现超预期的同时,线上表现亦超预期,白酒均价同比环比均实现增长,消费升级趋势延续,主要酒企销售额出现较大幅度同比提升。具体来看,茅五泸销售额分别同比增长731.2%、313.2%、109.5%,销量分别同比增长585.3%、298.0%、118.2%;次高端酒和区域龙头酒中,今世缘、口子窖、舍得销售额增速分别为2294.4%、2080.9%、1367.1%,其中今世缘和口子窖销量实现超高增长或因:1)单瓶销售率下降推动均价提升;2)婚宴场景恢复,箱装酒需求大幅增加;3)去年同期基数低(统计口径无变化)。市占率方面,高端酒贵州茅台市场份额提升显著,同比提升16.3个百分点。2021年发布时间:2021-07-27

食品饮料行业阿里渠道2月酒类线上数据跟踪点评:春节旺季表现超预期,低基数下销售额高增据阿里渠道数据显示,2月白酒行业销售额、均价及销量分别同比增长269.7%、108.8%、77.0%,在白酒春节期间线下表现超预期的同时,线上表现亦超预期,白酒均价同比环比均实现增长,消费升级趋势延续,主要酒企销售额出现较大幅度同比提升。具体来看,茅五泸销售额分别同比增长731.2%、313.2%、109.5%,销量分别同比增长585.3%、298.0%、118.2%;次高端酒和区域龙头酒中,今世缘、口子窖、舍得销售额增速分别为2294.4%、2080.9%、1367.1%,其中今世缘和口子窖销量实现超高增长或因:1)单瓶销售率下降推动均价提升;2)婚宴场景恢复,箱装酒需求大幅增加;3)去年同期基数低(统计口径无变化)。市占率方面,高端酒贵州茅台市场份额提升显著,同比提升16.3个百分点。2021年发布时间:2021-07-27 食品饮料行业2022年11月线下商超数据点评:酒类动销向好,龙头表现突出2022年发布时间:2023-05-26

食品饮料行业2022年11月线下商超数据点评:酒类动销向好,龙头表现突出2022年发布时间:2023-05-26 食品饮料行业酒类4月电商数据跟踪报告:4月白酒销售保持高增长,啤酒增速小幅回升2023年发布时间:2024-02-29

食品饮料行业酒类4月电商数据跟踪报告:4月白酒销售保持高增长,啤酒增速小幅回升2023年发布时间:2024-02-29 2021年美食行业数据洞察报告美食热度步入维稳期、流量依旧庞大,2021年,美食行业已然成为小红书热门品类之一, 6月期间小红书美食相关笔记篇数高达112万篇,互动总量超过2亿,行业内不断涌现大量的小红书优质博主和爆款笔记。2021年发布时间:2021-12-15

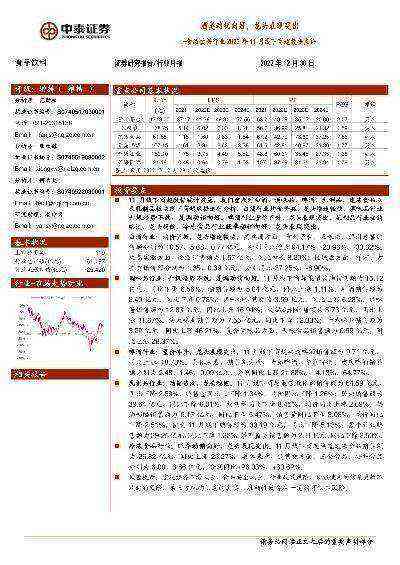

2021年美食行业数据洞察报告美食热度步入维稳期、流量依旧庞大,2021年,美食行业已然成为小红书热门品类之一, 6月期间小红书美食相关笔记篇数高达112万篇,互动总量超过2亿,行业内不断涌现大量的小红书优质博主和爆款笔记。2021年发布时间:2021-12-15 批发零售行业:酒流通行业专题研究,中美酒类流通体系比较美国酒类流通集中度高,法律保证、长期内生外延做大做强是其发展的关键,对比美国,国内酒流通行业挑战与机遇并存,长期来看龙头市占率将持续提升。2019年发布时间:2020-05-01

批发零售行业:酒流通行业专题研究,中美酒类流通体系比较美国酒类流通集中度高,法律保证、长期内生外延做大做强是其发展的关键,对比美国,国内酒流通行业挑战与机遇并存,长期来看龙头市占率将持续提升。2019年发布时间:2020-05-01 白酒行业专题报告:从酒类消费结构变迁看白酒未来空间发达国家经验表明,经济水平、人口结构、政策会对一个国家的酒类消费结构变迁产生综合影响,其背后存在普遍规律,能为把握中国白酒消费未来走势提供参考。2016-2020年发布时间:2020-07-21

白酒行业专题报告:从酒类消费结构变迁看白酒未来空间发达国家经验表明,经济水平、人口结构、政策会对一个国家的酒类消费结构变迁产生综合影响,其背后存在普遍规律,能为把握中国白酒消费未来走势提供参考。2016-2020年发布时间:2020-07-21 2022年6月母婴行业数据洞察报告(小红书平台)2022年发布时间:2022-07-29

2022年6月母婴行业数据洞察报告(小红书平台)2022年发布时间:2022-07-29 2021下半年快手珠宝行业数据报告2021年发布时间:2022-03-01

2021下半年快手珠宝行业数据报告2021年发布时间:2022-03-01 金融行业数据安全治理案例汇编(2022年)2022年发布时间:2023-06-20

金融行业数据安全治理案例汇编(2022年)2022年发布时间:2023-06-20 酒类食品饮料行业:高端白酒和部分区域白酒开始展现品牌价值发展趋势高端酒需求依然稳健,三季度营收同比增速为17%,环比下降2个百分点,主要因为茅台的产能供应紧张,随着行业产能提升,我们认为此问题将逐步缓解。五粮液的定价能力随品质提升而进一步增强,我们认为其可持续获取高端酒市场份额。次高端和区域白酒增速普遍下行。全国性的次高端龙头对品牌和渠道两个方面要求均较高,我们认为水井坊有望持续保持稳健增长势头。我们认为区域龙头将依然分享大众消费升级带来结构提升。我们认为啤酒行业整体销量压力将长期存在,但结构升级可持续,盈利能力提升主要受益于结构提升和成本费用的控制,行业仍处于新一轮对中高端市场的品牌、渠道和产品性价比的综合竞争阶段。2019年发布时间:2019-12-27

酒类食品饮料行业:高端白酒和部分区域白酒开始展现品牌价值发展趋势高端酒需求依然稳健,三季度营收同比增速为17%,环比下降2个百分点,主要因为茅台的产能供应紧张,随着行业产能提升,我们认为此问题将逐步缓解。五粮液的定价能力随品质提升而进一步增强,我们认为其可持续获取高端酒市场份额。次高端和区域白酒增速普遍下行。全国性的次高端龙头对品牌和渠道两个方面要求均较高,我们认为水井坊有望持续保持稳健增长势头。我们认为区域龙头将依然分享大众消费升级带来结构提升。我们认为啤酒行业整体销量压力将长期存在,但结构升级可持续,盈利能力提升主要受益于结构提升和成本费用的控制,行业仍处于新一轮对中高端市场的品牌、渠道和产品性价比的综合竞争阶段。2019年发布时间:2019-12-27 2020游戏直播行业数据报告从数据结论上我们不难发现,2020年是游戏直播行业硕果累累的一年。受疫情影响,2020年“宅经济"迅猛发展,观看游戏直播也成为了越来越多足不出户的人进行娱乐消费的场景之一。与2019年相比,2020年游戏直播的开播场次增长了9%,礼物数量增长了14%,全年送礼人次增长了13%,全年度的弹幕数量增长了26%,全年的直播时长增长了22%,数据增长十分显著.2020年,全平台游戏直播的总礼物收入高达115.52亿元,成功突破百亿关口,同比增长了34%,发展势头强劲十足。2020年发布时间:2021-05-21

2020游戏直播行业数据报告从数据结论上我们不难发现,2020年是游戏直播行业硕果累累的一年。受疫情影响,2020年“宅经济"迅猛发展,观看游戏直播也成为了越来越多足不出户的人进行娱乐消费的场景之一。与2019年相比,2020年游戏直播的开播场次增长了9%,礼物数量增长了14%,全年送礼人次增长了13%,全年度的弹幕数量增长了26%,全年的直播时长增长了22%,数据增长十分显著.2020年,全平台游戏直播的总礼物收入高达115.52亿元,成功突破百亿关口,同比增长了34%,发展势头强劲十足。2020年发布时间:2021-05-21 食品饮料行业:非酒类食品饮料2018业绩预览暨2019前瞻我们对重点覆盖的17家公司4Q18、2018、2019收入与归母净利润进行了预测,并对2019年各公司基本面情况进行了展望。综合来看,虽然行业受到宏观环境走弱影响,但2019年春节偏早使得经销商备货提前,多数食品公司4Q18 的收入与利润均有望保持平稳增长。而1Q19因基数较高、宏观环境疲软、春节时间错位等影响,各企业报表压力较大,对此市场已有一定预期。2019全年看,多数公司表达了实现稳健增长的信心。2018年发布时间:2019-06-11

食品饮料行业:非酒类食品饮料2018业绩预览暨2019前瞻我们对重点覆盖的17家公司4Q18、2018、2019收入与归母净利润进行了预测,并对2019年各公司基本面情况进行了展望。综合来看,虽然行业受到宏观环境走弱影响,但2019年春节偏早使得经销商备货提前,多数食品公司4Q18 的收入与利润均有望保持平稳增长。而1Q19因基数较高、宏观环境疲软、春节时间错位等影响,各企业报表压力较大,对此市场已有一定预期。2019全年看,多数公司表达了实现稳健增长的信心。2018年发布时间:2019-06-11