"机器人行业未来发展前景"相关数据

更新时间:2024-11-27通过三次工业革命实现的生产自动化使全球生产力以指数级速度增长。如今,随着机器日益智能和互联,工业4.0时代已经到来。引领潮流的是自主机器人。它们由大型跨国企业制造,并且,越来越多由有风投注资的创新型公司打造,从组装生产线到农场,再到餐馆,自主机器人早已进入众多经济领域。

投资者、创始人和政策制定者仍在致力于为这些公司及其变革性的技术构思一个概念框架。在本报告中,我们以数据为驱动,从业务模式、业绩评估指标和资本化趋势等独特视角对该行业进行了探讨。

最后,我们梳理了有关自动化如何影响劳动力市场的主流理论,并提供了支持和反对这些理论的量化证据。我认为,该行业的社会影响将是巨大的,相关业内人士应当不断对其进行检验。

经济衰退往往会减少就业,还有一些职业将会永远消失。在前两次经济衰退中,这一趋势在美国制造业中表现非常明显,因为企业重新考虑供应链问题,寻求将生产转移至境外或者自动化。疫情对全球供应链的影响令美国境外生产面临困难,由此增加了本轮经济周期中对自动化行业投资增长的可能性。对公司高管的调研以及机器人行业公司的股市表现说明,对自动化行业的投资已经开始增长。

【更多详情,请下载:机器人行业的未来】

- 机器人行业的未来报告以数据为驱动,从业务模式、业绩评估指标和资本化趋势等独特视角对机器人行业进行了探讨,最后梳理了自动化如何影响劳动力市场的主流理论,并提供了支持和反对这些理论的量化证据。2020年发布时间:2020-09-04

家用电器2021W51周度研究:如何看待服务机器人行业发展前景近年来扫地机器人行业的高景气度带动了市场对于更广义范围内服务机器人行业的关注。本文以使用场景为切入点,着重探讨了服务机器人的市场潜力,以及家电企业可以涉足的细分领域目前的产品形态以及未来拓展的方向。我们认为,使用场景的多样化注定了服务机器人较大的市场潜力,供需两端的催化拉动了整体行业规模的快速增长;服务机器人在产品形态以及使用场景方面仍有较大拓展空间,竞争格局尚未成型,科沃斯和石头等扫地机器人企业依靠规模效应和研发优势可以取得—定的市场份额。2021年发布时间:2022-01-07

家用电器2021W51周度研究:如何看待服务机器人行业发展前景近年来扫地机器人行业的高景气度带动了市场对于更广义范围内服务机器人行业的关注。本文以使用场景为切入点,着重探讨了服务机器人的市场潜力,以及家电企业可以涉足的细分领域目前的产品形态以及未来拓展的方向。我们认为,使用场景的多样化注定了服务机器人较大的市场潜力,供需两端的催化拉动了整体行业规模的快速增长;服务机器人在产品形态以及使用场景方面仍有较大拓展空间,竞争格局尚未成型,科沃斯和石头等扫地机器人企业依靠规模效应和研发优势可以取得—定的市场份额。2021年发布时间:2022-01-07 机器人行业研究:机器人灵巧手的发展历程及未来发展方向探讨2023年发布时间:2023-10-31

机器人行业研究:机器人灵巧手的发展历程及未来发展方向探讨2023年发布时间:2023-10-31 医疗机器人行业专题报告:骨科手术机器人迎来发展大时代手术机器人是医疗机器人最大的市场,直觉外科几乎垄断了腹腔镜软组织手术的市场,天智航—国内骨科手术机器人龙头,行业十倍以上成长空间。2020年发布时间:2021-02-07

医疗机器人行业专题报告:骨科手术机器人迎来发展大时代手术机器人是医疗机器人最大的市场,直觉外科几乎垄断了腹腔镜软组织手术的市场,天智航—国内骨科手术机器人龙头,行业十倍以上成长空间。2020年发布时间:2021-02-07 机器人行业专题报告:移动机器人产业链分析,进入发展黄金期,广阔应用前景未来可期上游是核心零部件依赖国外厂商,国内企业有待进一步发展。中游的“个性化服务+高性价比”推动产业快速发展。下游人口红利降低与新兴领域发展造就 AGV 高需求。2018年发布时间:2019-05-31

机器人行业专题报告:移动机器人产业链分析,进入发展黄金期,广阔应用前景未来可期上游是核心零部件依赖国外厂商,国内企业有待进一步发展。中游的“个性化服务+高性价比”推动产业快速发展。下游人口红利降低与新兴领域发展造就 AGV 高需求。2018年发布时间:2019-05-31 中国机器人产业发展报告(2019)2019年发布时间:2019-08-30

中国机器人产业发展报告(2019)2019年发布时间:2019-08-30 机器人行业:机器人行业的国产化和智能化加速随着国内适龄劳动力人口数量下降和劳动力成本提升,在各领域使用机器替代低端人力劳动的趋势越发显著;另一方面随着机器人价格的逐步下降,投资回收期显著缩短,加快机器换人进程。2019年发布时间:2020-06-01

机器人行业:机器人行业的国产化和智能化加速随着国内适龄劳动力人口数量下降和劳动力成本提升,在各领域使用机器替代低端人力劳动的趋势越发显著;另一方面随着机器人价格的逐步下降,投资回收期显著缩短,加快机器换人进程。2019年发布时间:2020-06-01 机器人行业月报:下游需求持续萎靡,机器人行业积极推进各产业智能化改革广证恒生认为,机器人下游传统领域需求持续萎靡,整个行业回暖乏力。但资本对其投资热度不减,行业也积极推进其他行业的发展改革之中。在行业发展不达预期时,建议关注具有核心技术及资金充足的机器人企业。2019年发布时间:2019-12-26

机器人行业月报:下游需求持续萎靡,机器人行业积极推进各产业智能化改革广证恒生认为,机器人下游传统领域需求持续萎靡,整个行业回暖乏力。但资本对其投资热度不减,行业也积极推进其他行业的发展改革之中。在行业发展不达预期时,建议关注具有核心技术及资金充足的机器人企业。2019年发布时间:2019-12-26 人形机器人行业:从Tesla Bot看人形机器人产业发展2023年发布时间:2024-01-11

人形机器人行业:从Tesla Bot看人形机器人产业发展2023年发布时间:2024-01-11 工业机器人行业动态跟踪报告:工博会机器人展,协作机器人、AMR等成为焦点第22届上海工博会-机器人展群英荟萃,虽参观人数不及往年,但仍有诸多亮点,例如AMR机器人、协作机器人等开始快速普及,我们预计这将是机器人行业未来发展较快的两个细分赛道。展会调研显示,尽管有新冠疫情的影响,2020年二季度以来,国内自动化设备的需求仍在持续恢复并好于2019年同期。短期来看,需求的改善至少能持续到2020年四季度;长远来看,工业机器人作为智能制造领域中最具代表性的设备,仍将是一个成长动力充足、充满投资机会的行业。鉴于行业景气度持续恢复,关注上市公司中的工业机器人本体制造商埃斯顿、拓斯达,建议关注系统集成商哈工智能、克来机电、今天国际,及工业机器人核心零部件制造商绿的谐波等。2020年发布时间:2021-03-04

工业机器人行业动态跟踪报告:工博会机器人展,协作机器人、AMR等成为焦点第22届上海工博会-机器人展群英荟萃,虽参观人数不及往年,但仍有诸多亮点,例如AMR机器人、协作机器人等开始快速普及,我们预计这将是机器人行业未来发展较快的两个细分赛道。展会调研显示,尽管有新冠疫情的影响,2020年二季度以来,国内自动化设备的需求仍在持续恢复并好于2019年同期。短期来看,需求的改善至少能持续到2020年四季度;长远来看,工业机器人作为智能制造领域中最具代表性的设备,仍将是一个成长动力充足、充满投资机会的行业。鉴于行业景气度持续恢复,关注上市公司中的工业机器人本体制造商埃斯顿、拓斯达,建议关注系统集成商哈工智能、克来机电、今天国际,及工业机器人核心零部件制造商绿的谐波等。2020年发布时间:2021-03-04 机器人行业深度报告:2020,中国机器人产业的新起点结合人口结构、应用场景、产业政策、企业投资信心等多种因素综合分析,我们判断2020年或是中国机器人产业的新起点,未来主要发展趋势包括:1)市场份额或进一步集中,研发可持续增长。2)5G商用时代机器人企业有望与工业互联网、物联网深度融合;3)协作机器人需求有望快速扩张,或是本土企业重点突破的领域之一;4)中国有望在新一轮发展期诞生世界级机器人企业。建议关注本土机器人优势公司——新松机器人、埃斯顿。2019-2021年发布时间:2020-07-21

机器人行业深度报告:2020,中国机器人产业的新起点结合人口结构、应用场景、产业政策、企业投资信心等多种因素综合分析,我们判断2020年或是中国机器人产业的新起点,未来主要发展趋势包括:1)市场份额或进一步集中,研发可持续增长。2)5G商用时代机器人企业有望与工业互联网、物联网深度融合;3)协作机器人需求有望快速扩张,或是本土企业重点突破的领域之一;4)中国有望在新一轮发展期诞生世界级机器人企业。建议关注本土机器人优势公司——新松机器人、埃斯顿。2019-2021年发布时间:2020-07-21 机器人行业深度报告:“机器人+” 系列,机器人研究框架2023年发布时间:2023-04-14

机器人行业深度报告:“机器人+” 系列,机器人研究框架2023年发布时间:2023-04-14 机械军工行业深度报告:“温故知新”系列之工业机器人行业复盘,从日德韩发展历程看中国工业机器人的未来工业机器人诞生于上世纪50年代末,并快速在全球范围流行和发展,工业机器人发展的前期驱动力是人口结构改变和用劳成本激增,下游应用产业的突出需求是工业机器人数量增长的次生驱动力,中国工业机器人虽起步较晚,但未来发展可期。2020年发布时间:2020-09-16

机械军工行业深度报告:“温故知新”系列之工业机器人行业复盘,从日德韩发展历程看中国工业机器人的未来工业机器人诞生于上世纪50年代末,并快速在全球范围流行和发展,工业机器人发展的前期驱动力是人口结构改变和用劳成本激增,下游应用产业的突出需求是工业机器人数量增长的次生驱动力,中国工业机器人虽起步较晚,但未来发展可期。2020年发布时间:2020-09-16 扫地机器人行业研究报告目前中国扫地机器人渗透率不足5%,在居民可支配收入持续增长、 城市化、技术进步等积极因素的推动下,未来扫地机器人销售量有望在2024年达到1,780万台,渗透率达到12% 。2020年发布时间:2020-10-22

扫地机器人行业研究报告目前中国扫地机器人渗透率不足5%,在居民可支配收入持续增长、 城市化、技术进步等积极因素的推动下,未来扫地机器人销售量有望在2024年达到1,780万台,渗透率达到12% 。2020年发布时间:2020-10-22 深圳市机器人特种线缆产业发展白皮书(2022年)2022年发布时间:2024-10-31

深圳市机器人特种线缆产业发展白皮书(2022年)2022年发布时间:2024-10-31 2020工业物流自主移动机器人(AMR)产业发展蓝皮书AMR是指可以智能理解环境,并在其中自主移动的机器人。AMR通过多模态传感器(激光雷达、摄像头、超声雷达等)对现场环境进行感知利用智能算法对感知数据进行解析,从而能够形成对现场环境的理解,在此基础上自主选择最有效的方式和路径执行任务。AMR一般具备丰富的环境感知能力、基于现场的动态路径规划能力、灵活避障能力、全局定位能力等。2020年发布时间:2021-03-04

2020工业物流自主移动机器人(AMR)产业发展蓝皮书AMR是指可以智能理解环境,并在其中自主移动的机器人。AMR通过多模态传感器(激光雷达、摄像头、超声雷达等)对现场环境进行感知利用智能算法对感知数据进行解析,从而能够形成对现场环境的理解,在此基础上自主选择最有效的方式和路径执行任务。AMR一般具备丰富的环境感知能力、基于现场的动态路径规划能力、灵活避障能力、全局定位能力等。2020年发布时间:2021-03-04 2019年中国手术机器人行业概览手术机器人是融合多学科和多项高新技术为一体.用于手术影像导航定位和临床微创手术的综合化医疗器械。中国手术机器人行业虽然起步较晚,但得益于终端需求的不断扩大、技术水平的持续提升以及国家相关政策的支持,手术机器人行业于2010年进入快速发展阶段.市场规模持续增长。2014年至2018年,中国手术机器人行业市场规模从0.5亿元人民币增长至1.5亿元人民币,年复合增长率为39.2%(见图2-4)。未来五年.中国手术机器人行业市场规模仍将保持29.8%的年复合增长率续增长,并于2023年达到4.1亿元人民币规模。2019年发布时间:2021-07-06

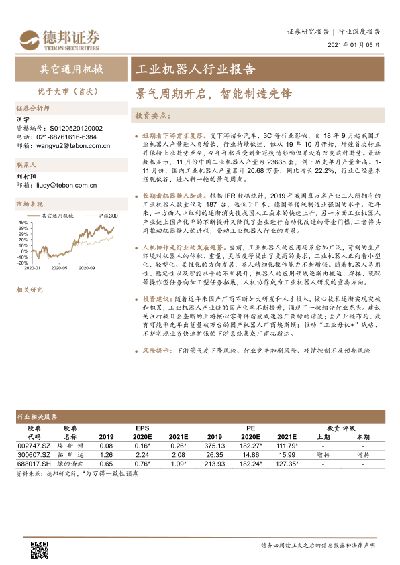

2019年中国手术机器人行业概览手术机器人是融合多学科和多项高新技术为一体.用于手术影像导航定位和临床微创手术的综合化医疗器械。中国手术机器人行业虽然起步较晚,但得益于终端需求的不断扩大、技术水平的持续提升以及国家相关政策的支持,手术机器人行业于2010年进入快速发展阶段.市场规模持续增长。2014年至2018年,中国手术机器人行业市场规模从0.5亿元人民币增长至1.5亿元人民币,年复合增长率为39.2%(见图2-4)。未来五年.中国手术机器人行业市场规模仍将保持29.8%的年复合增长率续增长,并于2023年达到4.1亿元人民币规模。2019年发布时间:2021-07-06 工业机器人行业报告:智能制造先锋受下游诸如汽车、3C等行业影响,自18年9月起我国工业机器人产量进入负增长,行业持续低迷,但从19年10月开始,增速首次转正并保持上涨趋势至今,今年年初虽受到新冠疫情影响但并没有改变这种趋势,11月份中国工业机器人产量为23635套,创下历史单月产量新高。1-11月份,国内工业机器人产量累计20.68万套,同比增长22.2%,行业已经基本摆脱低谷,进入新一轮的景气周期,长期看机器换人加速,人机协作是行业的发展趋势,随着近年来国产厂商不断加大研发和人才投入,核心技术逐渐实现突破和积累,工业机器人产业链的国产化率不断提升,涌现了一批细分行业龙头。建议关注打破日企垄断的上游核心零部件谐波减速器厂商绿的谐波;全产业链布局、最有可能率先年出货量破万台的国产机器人厂商埃斯顿;推动“工业母机+”战略、不断实现业务快速扩张的下游系统集成厂商拓斯达。2019-2020年发布时间:2021-07-06

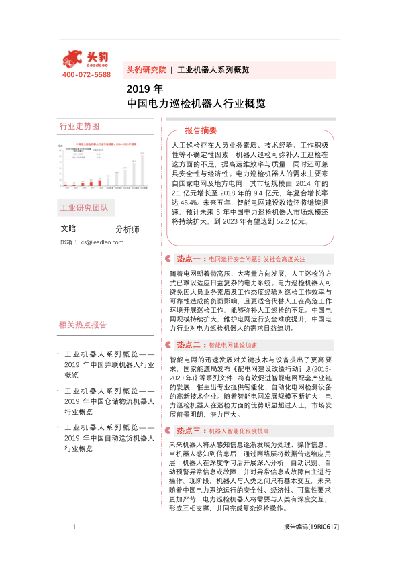

工业机器人行业报告:智能制造先锋受下游诸如汽车、3C等行业影响,自18年9月起我国工业机器人产量进入负增长,行业持续低迷,但从19年10月开始,增速首次转正并保持上涨趋势至今,今年年初虽受到新冠疫情影响但并没有改变这种趋势,11月份中国工业机器人产量为23635套,创下历史单月产量新高。1-11月份,国内工业机器人产量累计20.68万套,同比增长22.2%,行业已经基本摆脱低谷,进入新一轮的景气周期,长期看机器换人加速,人机协作是行业的发展趋势,随着近年来国产厂商不断加大研发和人才投入,核心技术逐渐实现突破和积累,工业机器人产业链的国产化率不断提升,涌现了一批细分行业龙头。建议关注打破日企垄断的上游核心零部件谐波减速器厂商绿的谐波;全产业链布局、最有可能率先年出货量破万台的国产机器人厂商埃斯顿;推动“工业母机+”战略、不断实现业务快速扩张的下游系统集成厂商拓斯达。2019-2020年发布时间:2021-07-06 工业机器人行业系列概览:2019年中国电力巡检机器人行业概览人工巡检存在人员业务素质、技术经验、工作积极性等不确定性因素,机器人巡检可弥补人工巡检在这方面的不足,提高运维效率与质量,同时还可兼具安性与经济性。电力巡检机器人的需求主要来自国家电网及地方电网,其市场规模由2014年的2.1亿元增长至2018年的9.4亿元,年复合增长率达45.4%。未来5年,智能电网建设改造还将继续提速,预计未来5年中国电力巡检机器人市场规模还将持续扩大,到2023年有望达到52.2亿元。2019年发布时间:2021-02-02

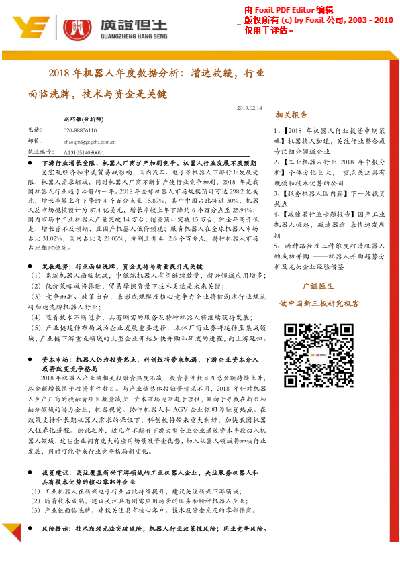

工业机器人行业系列概览:2019年中国电力巡检机器人行业概览人工巡检存在人员业务素质、技术经验、工作积极性等不确定性因素,机器人巡检可弥补人工巡检在这方面的不足,提高运维效率与质量,同时还可兼具安性与经济性。电力巡检机器人的需求主要来自国家电网及地方电网,其市场规模由2014年的2.1亿元增长至2018年的9.4亿元,年复合增长率达45.4%。未来5年,智能电网建设改造还将继续提速,预计未来5年中国电力巡检机器人市场规模还将持续扩大,到2023年有望达到52.2亿元。2019年发布时间:2021-02-02 机器人行业2018年机器人年度数据分析:增速放缓,行业面临洗牌,技术与资金是关键下游行业增长受限、机器人厂商扩产加剧竞争,机器人行业发展不及预期。发展趋势行业面临洗牌,资金支持与质量提升是关键。2018年发布时间:2019-06-11

机器人行业2018年机器人年度数据分析:增速放缓,行业面临洗牌,技术与资金是关键下游行业增长受限、机器人厂商扩产加剧竞争,机器人行业发展不及预期。发展趋势行业面临洗牌,资金支持与质量提升是关键。2018年发布时间:2019-06-11