"建筑业"相关数据

更新时间:2024-12-02建筑业2020年展望报告

2019年以来,经济下行压力持续增大,随着经济向中低增长阶段平稳过渡,建筑业未来增速或将长期放缓。多重利好政策下建筑业下游基建投资需求有望得到提振,资金面得以持续改善,对建筑业保持中低区间的增长起到一定的支撑作用。在资金端和需求端共同影响下,建筑业集中度在2019年加速提升。长期来看,在下游行业增速进入下行区间背景下,拥有融资和技术优势的大型国有企业及细分领域的龙头民企有望维持市场占有率的持续上升。受行业集中度提升影响,处于行业头部的发债企业收入规模同比增速高于行业产值增速。在经济增速下行压力加大背景下,项目垫资周期的延长与回款效率下降导致建筑施工企业债务规模持续扩张,债券发行数量及发行规模均快速增长;发债主体进一步向高级别企业集中。

一、行业概况

建筑业是国民经济中专门从事土木工程、房屋建设和设备安装以及工程勘察设计工作的生产部门。从细分行业来看,建筑业主要包括基础设施建设、房屋建设、装饰装修和园林工程四大板块。建筑业居于整个产业链的中游,产量不受存货与产能的干扰而由需求直接决定,市场竞争较为充分,成本的上升或下降都比较容易转移至下游,需求强劲时议价能力相对较强,毛利率也相对越高。因此无论从“量”还是从“价”两个角度来看,建筑业主要由终端需求直接驱动。

【更多详情,请下载:建筑业2020年展望报告】

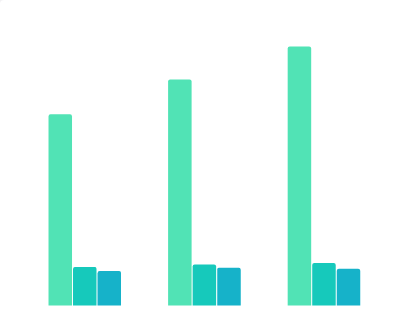

2012-2018年甘肃省建筑业总产值建筑业企业利润总额该数据包含了2012-2018年甘肃省建筑业总产值建筑业企业利润总额。2016建筑业企业利润总额 为64.37亿元。2012-2018年发布时间:2021-10-13

2012-2018年甘肃省建筑业总产值建筑业企业利润总额该数据包含了2012-2018年甘肃省建筑业总产值建筑业企业利润总额。2016建筑业企业利润总额 为64.37亿元。2012-2018年发布时间:2021-10-13- 建筑业2020年展望报告2019年以来,经济下行压力持续增大,随着经济向中低增长阶段平稳过渡,建筑业未来增速或将长期放缓。多重利好政策下建筑业下游基建投资需求有望得到提振,资金面得以持续改善,对建筑业保持中低区间的增长起到一定的支撑作用。在资金端和需求端共同影响下,建筑业集中度在2019 年加速提升。受行业集中度提升影响,处于行业头部的发债企业收入规模同比增速高于行业产值增速。在经济增速下行压力加大背景下,项目垫资周期的延长与回款效率下降导致建筑施工企业债务规模持续扩张,债券发行数量及发行规模均快速增长;发债主体进一步向高级别企业集中。2019-2020年发布时间:2020-05-22

2005-2016年香港建筑业增值该统计数据包含了2005-2016年香港建筑业增值。2016年香港建筑业增值11783百万港币。2005-2016年发布时间:2019-04-26

2005-2016年香港建筑业增值该统计数据包含了2005-2016年香港建筑业增值。2016年香港建筑业增值11783百万港币。2005-2016年发布时间:2019-04-26 办公建筑应对“新型冠状病毒”运行管理应急措施指南目前是“新型冠状病毒”疫情防控的关键阶段,疫情就是命令,防控就是责任。为落实习近平总书记及党中央、国务院各项决策部署,应把疫情防控工作作为当前最重要的工作加以贯彻执行。在疫情还没有得到完全有效的控制、春节长假也将结束的情况下,为使以人员较为集中为显著特点的办公建筑在春节长假之后能 够科学、正常使用,防止因人员集中、大楼机电系统使用不当等导致“新型冠状病毒”传播的扩大,保护办公建筑使用者的健康,编制组认真总结SARS 防治的实践经验,并在广泛征求意见的基础上,制定本指南。2020年发布时间:2020-03-28

办公建筑应对“新型冠状病毒”运行管理应急措施指南目前是“新型冠状病毒”疫情防控的关键阶段,疫情就是命令,防控就是责任。为落实习近平总书记及党中央、国务院各项决策部署,应把疫情防控工作作为当前最重要的工作加以贯彻执行。在疫情还没有得到完全有效的控制、春节长假也将结束的情况下,为使以人员较为集中为显著特点的办公建筑在春节长假之后能 够科学、正常使用,防止因人员集中、大楼机电系统使用不当等导致“新型冠状病毒”传播的扩大,保护办公建筑使用者的健康,编制组认真总结SARS 防治的实践经验,并在广泛征求意见的基础上,制定本指南。2020年发布时间:2020-03-28 2003-2021年中国国有及国有控股建筑业企业建筑业总产值(季度)该数据包含了2003-2021年中国国有及国有控股建筑业企业建筑业总产值(季度)。2021年第四季度国有及国有控股建筑业企业建筑业总产值_累计值为110465.89(亿元),国有及国有控股建筑业企业建筑工程产值_累计值为99976.87(亿元),国有及国有控股建筑业企业安装工程产值_累计值为7865.38(亿元),国有及国有控股建筑业企业其他产值_累计值为2623.64(亿元),国有及国有控股建筑业企业建筑业总产值_累计值为110465.89(亿元)。2003-2021年发布时间:2022-05-06

2003-2021年中国国有及国有控股建筑业企业建筑业总产值(季度)该数据包含了2003-2021年中国国有及国有控股建筑业企业建筑业总产值(季度)。2021年第四季度国有及国有控股建筑业企业建筑业总产值_累计值为110465.89(亿元),国有及国有控股建筑业企业建筑工程产值_累计值为99976.87(亿元),国有及国有控股建筑业企业安装工程产值_累计值为7865.38(亿元),国有及国有控股建筑业企业其他产值_累计值为2623.64(亿元),国有及国有控股建筑业企业建筑业总产值_累计值为110465.89(亿元)。2003-2021年发布时间:2022-05-06 2003-2020年中国国有及国有控股建筑业企业建筑业总产值该数据包含了2003-2020年中国国有及国有控股建筑业企业建筑业总产值(季度)。2020年第四季度年国有及国有控股建筑业企业建筑业总产值累计值为95906.69亿元,国有及国有控股建筑业企业建筑工程产值累计值为86418.57亿元,国有及国有控股建筑业企业安装工程产值累计值为6964.57亿元,国有及国有控股建筑业企业其他产值累计值为2523.56亿元,国有及国有控股建筑业企业建筑业总产值累计值为95906.69亿元。2003-2020年发布时间:2021-03-11

2003-2020年中国国有及国有控股建筑业企业建筑业总产值该数据包含了2003-2020年中国国有及国有控股建筑业企业建筑业总产值(季度)。2020年第四季度年国有及国有控股建筑业企业建筑业总产值累计值为95906.69亿元,国有及国有控股建筑业企业建筑工程产值累计值为86418.57亿元,国有及国有控股建筑业企业安装工程产值累计值为6964.57亿元,国有及国有控股建筑业企业其他产值累计值为2523.56亿元,国有及国有控股建筑业企业建筑业总产值累计值为95906.69亿元。2003-2020年发布时间:2021-03-11 1998-2016年中国港澳台商独资建筑业企业建筑业总产值该统计数据包含了1998-2016年港澳台商独资建筑业企业建筑业总产值。2016年港澳台商独资建筑业企业建筑业总产值为127.11亿元。1998-2016年发布时间:2018-11-26

1998-2016年中国港澳台商独资建筑业企业建筑业总产值该统计数据包含了1998-2016年港澳台商独资建筑业企业建筑业总产值。2016年港澳台商独资建筑业企业建筑业总产值为127.11亿元。1998-2016年发布时间:2018-11-26 1995-2016年中国其他建筑业企业建筑业总产值该统计数据包含了1995-2016年其他建筑业企业建筑业总产值。2016年其他建筑业企业建筑业总产值为164119.81亿元。1995-2016年发布时间:2018-11-26

1995-2016年中国其他建筑业企业建筑业总产值该统计数据包含了1995-2016年其他建筑业企业建筑业总产值。2016年其他建筑业企业建筑业总产值为164119.81亿元。1995-2016年发布时间:2018-11-26 2012-2018年湖北省建筑业房屋建筑面积该数据包含了2012-2018年湖北省建筑业房屋建筑面积。2018建筑业房屋施工面积为88238.1万平方米,建筑业房屋竣工面积为32691.9万平方米,国有建筑业房屋施工面积为6260.8万平方米,国有建筑业房屋竣工面积为1126.8万平方米,集体建筑业房屋施工面积为420.9万平方米。2012-2018年发布时间:2022-01-07

2012-2018年湖北省建筑业房屋建筑面积该数据包含了2012-2018年湖北省建筑业房屋建筑面积。2018建筑业房屋施工面积为88238.1万平方米,建筑业房屋竣工面积为32691.9万平方米,国有建筑业房屋施工面积为6260.8万平方米,国有建筑业房屋竣工面积为1126.8万平方米,集体建筑业房屋施工面积为420.9万平方米。2012-2018年发布时间:2022-01-07 2012-2018年山东省建筑业房屋建筑面积该数据包含了2012-2018年山东省建筑业房屋建筑面积。2018建筑业房屋施工面积为81483.6万平方米,建筑业房屋竣工面积为22255.7万平方米,国有建筑业房屋施工面积为4299.3万平方米,国有建筑业房屋竣工面积为944.3万平方米,集体建筑业房屋施工面积为2694.1万平方米。2012-2018年发布时间:2021-12-01

2012-2018年山东省建筑业房屋建筑面积该数据包含了2012-2018年山东省建筑业房屋建筑面积。2018建筑业房屋施工面积为81483.6万平方米,建筑业房屋竣工面积为22255.7万平方米,国有建筑业房屋施工面积为4299.3万平方米,国有建筑业房屋竣工面积为944.3万平方米,集体建筑业房屋施工面积为2694.1万平方米。2012-2018年发布时间:2021-12-01 2012-2018年河南省建筑业房屋建筑面积该数据包含了2012-2018年河南省建筑业房屋建筑面积。2018建筑业房屋施工面积为63789.7万平方米,建筑业房屋竣工面积为20623.9万平方米,国有建筑业房屋施工面积为9718.1万平方米,国有建筑业房屋竣工面积为471.8万平方米,集体建筑业房屋施工面积为1517.5万平方米。2012-2018年发布时间:2021-11-24

2012-2018年河南省建筑业房屋建筑面积该数据包含了2012-2018年河南省建筑业房屋建筑面积。2018建筑业房屋施工面积为63789.7万平方米,建筑业房屋竣工面积为20623.9万平方米,国有建筑业房屋施工面积为9718.1万平方米,国有建筑业房屋竣工面积为471.8万平方米,集体建筑业房屋施工面积为1517.5万平方米。2012-2018年发布时间:2021-11-24 2012-2018年云南省建筑业房屋建筑面积该数据包含了2012-2018年云南省建筑业房屋建筑面积。2018建筑业房屋施工面积为19224.4万平方米,建筑业房屋竣工面积为7514.7万平方米,国有建筑业房屋施工面积为2903.3万平方米,国有建筑业房屋竣工面积为418.2万平方米,集体建筑业房屋施工面积为406.8万平方米。2012-2018年发布时间:2021-11-12

2012-2018年云南省建筑业房屋建筑面积该数据包含了2012-2018年云南省建筑业房屋建筑面积。2018建筑业房屋施工面积为19224.4万平方米,建筑业房屋竣工面积为7514.7万平方米,国有建筑业房屋施工面积为2903.3万平方米,国有建筑业房屋竣工面积为418.2万平方米,集体建筑业房屋施工面积为406.8万平方米。2012-2018年发布时间:2021-11-12 2012-2018年贵州省建筑业房屋建筑面积该数据包含了2012-2018年贵州省建筑业房屋建筑面积。2016建筑业房屋施工面积 为19354.56万平方米,建筑业房屋竣工面积 为4112.07万平方米,国有建筑业房屋施工面积 为10253.02万平方米,国有建筑业房屋竣工面积 为1683.17万平方米,集体建筑业房屋施工面积 为443.98万平方米。2012-2018年发布时间:2021-10-15

2012-2018年贵州省建筑业房屋建筑面积该数据包含了2012-2018年贵州省建筑业房屋建筑面积。2016建筑业房屋施工面积 为19354.56万平方米,建筑业房屋竣工面积 为4112.07万平方米,国有建筑业房屋施工面积 为10253.02万平方米,国有建筑业房屋竣工面积 为1683.17万平方米,集体建筑业房屋施工面积 为443.98万平方米。2012-2018年发布时间:2021-10-15 2012-2018年甘肃省建筑业房屋建筑面积该数据包含了2012-2018年甘肃省建筑业房屋建筑面积。2014建筑业房屋施工面积 为11531.09万平方米,建筑业房屋竣工面积 为4171.99万平方米,国有建筑业房屋施工面积 为2186.5万平方米,国有建筑业房屋竣工面积 为540.89万平方米,集体建筑业房屋施工面积 为810.93万平方米。2012-2018年发布时间:2021-10-13

2012-2018年甘肃省建筑业房屋建筑面积该数据包含了2012-2018年甘肃省建筑业房屋建筑面积。2014建筑业房屋施工面积 为11531.09万平方米,建筑业房屋竣工面积 为4171.99万平方米,国有建筑业房屋施工面积 为2186.5万平方米,国有建筑业房屋竣工面积 为540.89万平方米,集体建筑业房屋施工面积 为810.93万平方米。2012-2018年发布时间:2021-10-13 2012-2018年海南省建筑业房屋建筑面积该数据包含了2012-2018年海南省建筑业房屋建筑面积。2012建筑业房屋施工面积 为2281.22万平方米,建筑业房屋竣工面积 为811.81万平方米,国有建筑业房屋施工面积 为1196.85万平方米,国有建筑业房屋竣工面积 为337.57万平方米,集体建筑业房屋施工面积 为276.61万平方米。2012-2018年发布时间:2021-10-13

2012-2018年海南省建筑业房屋建筑面积该数据包含了2012-2018年海南省建筑业房屋建筑面积。2012建筑业房屋施工面积 为2281.22万平方米,建筑业房屋竣工面积 为811.81万平方米,国有建筑业房屋施工面积 为1196.85万平方米,国有建筑业房屋竣工面积 为337.57万平方米,集体建筑业房屋施工面积 为276.61万平方米。2012-2018年发布时间:2021-10-13 2012-2018年陕西省建筑业房屋建筑面积该数据包含了2012-2018年陕西省建筑业房屋建筑面积。2018建筑业房屋施工面积 为29645.2万平方米,建筑业房屋竣工面积 为7071.9万平方米,国有建筑业房屋施工面积 为938.9万平方米,国有建筑业房屋竣工面积 为310万平方米,集体建筑业房屋施工面积 为954.5万平方米。2012-2018年发布时间:2021-10-13

2012-2018年陕西省建筑业房屋建筑面积该数据包含了2012-2018年陕西省建筑业房屋建筑面积。2018建筑业房屋施工面积 为29645.2万平方米,建筑业房屋竣工面积 为7071.9万平方米,国有建筑业房屋施工面积 为938.9万平方米,国有建筑业房屋竣工面积 为310万平方米,集体建筑业房屋施工面积 为954.5万平方米。2012-2018年发布时间:2021-10-13 2012-2018年山西省建筑业房屋建筑面积该数据包含了2012-2018年山西省建筑业房屋建筑面积。2018建筑业房屋施工面积为16651.8万平方米,建筑业房屋竣工面积为3692.5万平方米,国有建筑业房屋施工面积为1698.1万平方米,国有建筑业房屋竣工面积为449.7万平方米,集体建筑业房屋施工面积为147.3万平方米。2012-2018年发布时间:2021-09-10

2012-2018年山西省建筑业房屋建筑面积该数据包含了2012-2018年山西省建筑业房屋建筑面积。2018建筑业房屋施工面积为16651.8万平方米,建筑业房屋竣工面积为3692.5万平方米,国有建筑业房屋施工面积为1698.1万平方米,国有建筑业房屋竣工面积为449.7万平方米,集体建筑业房屋施工面积为147.3万平方米。2012-2018年发布时间:2021-09-10 2012-2018年河北省建筑业房屋建筑面积该数据包含了2012-2018年河北省建筑业房屋建筑面积。2014建筑业房屋施工面积为37112.73万平方米,建筑业房屋竣工面积为12582.7万平方米,国有建筑业房屋施工面积为3177.33万平方米,国有建筑业房屋竣工面积为740.13万平方米,集体建筑业房屋施工面积为954.33万平方米。2012-2018年发布时间:2021-09-10

2012-2018年河北省建筑业房屋建筑面积该数据包含了2012-2018年河北省建筑业房屋建筑面积。2014建筑业房屋施工面积为37112.73万平方米,建筑业房屋竣工面积为12582.7万平方米,国有建筑业房屋施工面积为3177.33万平方米,国有建筑业房屋竣工面积为740.13万平方米,集体建筑业房屋施工面积为954.33万平方米。2012-2018年发布时间:2021-09-10 2012-2018年北京市建筑业房屋建筑面积该数据包含了2012-2018年北京市建筑业房屋建筑面积。2018建筑业房屋施工面积为71969.3万平方米,建筑业房屋竣工面积为9771.3万平方米,国有建筑业房屋施工面积为13909.8万平方米,国有建筑业房屋竣工面积为2078.1万平方米,集体建筑业房屋施工面积为756.5万平方米。2012-2018年发布时间:2021-09-10

2012-2018年北京市建筑业房屋建筑面积该数据包含了2012-2018年北京市建筑业房屋建筑面积。2018建筑业房屋施工面积为71969.3万平方米,建筑业房屋竣工面积为9771.3万平方米,国有建筑业房屋施工面积为13909.8万平方米,国有建筑业房屋竣工面积为2078.1万平方米,集体建筑业房屋施工面积为756.5万平方米。2012-2018年发布时间:2021-09-10 2012-2018年吉林省建筑业房屋建筑面积该数据包含了2012-2018年吉林省建筑业房屋建筑面积。2014建筑业房屋施工面积为13992.94万平方米,建筑业房屋竣工面积为7334.95万平方米,国有建筑业房屋施工面积为376.79万平方米,国有建筑业房屋竣工面积为216.36万平方米,集体建筑业房屋施工面积为72.7万平方米。2012-2018年发布时间:2021-09-08

2012-2018年吉林省建筑业房屋建筑面积该数据包含了2012-2018年吉林省建筑业房屋建筑面积。2014建筑业房屋施工面积为13992.94万平方米,建筑业房屋竣工面积为7334.95万平方米,国有建筑业房屋施工面积为376.79万平方米,国有建筑业房屋竣工面积为216.36万平方米,集体建筑业房屋施工面积为72.7万平方米。2012-2018年发布时间:2021-09-08