"汇票"相关数据

更新时间:2022-05-0612月社融新增1.7万亿,新增量较去年同期下降3830亿。存量社融同比增速环比下降0.29个百分点至13.3%,降幅略超预期。结构分析:12月社融增速低于预期主要为信托贷款和未贴现银行承兑汇票回落幅度较大:新增信托的收缩在预期内,12月到期规模较大。未贴现银行承兑汇票预计部分在表内转贴现以冲信贷额度,考虑全年新增信贷规模已经较大,12月部分信贷项目储备留存到年初投放亦合理,无需过分担忧银行信贷项目储备不足。正向支撑因素:信贷保持平稳增长;政府债券对社融的支撑超预期,部分对冲了非标的收缩。

1978-2016年中国汇票业务该统计数据包含了1978-2016年汇票业务。2016年汇票业务5804.4万笔。1978-2016年发布时间:2018-11-26

1978-2016年中国汇票业务该统计数据包含了1978-2016年汇票业务。2016年汇票业务5804.4万笔。1978-2016年发布时间:2018-11-26 2017-2019年中国汇票业务量情况该统计数据包含了2017-2019年全国汇票业务量情况。2019年2月全国汇票业务量累计220.83万笔。2017-2019年发布时间:2019-05-14

2017-2019年中国汇票业务量情况该统计数据包含了2017-2019年全国汇票业务量情况。2019年2月全国汇票业务量累计220.83万笔。2017-2019年发布时间:2019-05-14 2017-2019年中国社会未贴现银行承兑汇票融资规模增量该数据包含了2017-2019年我国社会未贴现银行承兑汇票融资规模增量。2019-01社会融资规模增量_未贴现银行承兑汇票_当期为3786.18亿元。2017-2019年发布时间:2019-05-22

2017-2019年中国社会未贴现银行承兑汇票融资规模增量该数据包含了2017-2019年我国社会未贴现银行承兑汇票融资规模增量。2019-01社会融资规模增量_未贴现银行承兑汇票_当期为3786.18亿元。2017-2019年发布时间:2019-05-22 2017-2019年中国社会未贴现银行承兑汇票融资规模存量该统计数据包含了2017-2019年社会未贴现银行承兑汇票融资规模存量。2019年2月社会未贴现银行承兑汇票融资规模存量为38700亿元。2017-2019年发布时间:2019-05-22

2017-2019年中国社会未贴现银行承兑汇票融资规模存量该统计数据包含了2017-2019年社会未贴现银行承兑汇票融资规模存量。2019年2月社会未贴现银行承兑汇票融资规模存量为38700亿元。2017-2019年发布时间:2019-05-22 2013年中国电子商业汇票业务统计表情况该数据包含了2013年电子商业汇票业务统计表情况。承兑笔数为53047万笔,增幅为71.45%,金额为1.63万亿元,增幅为68.87%。2013年发布时间:2019-07-11

2013年中国电子商业汇票业务统计表情况该数据包含了2013年电子商业汇票业务统计表情况。承兑笔数为53047万笔,增幅为71.45%,金额为1.63万亿元,增幅为68.87%。2013年发布时间:2019-07-11 2014年中国电子商业汇票业务统计表情况该数据包含了2014年电子商业汇票业务统计表情况。出票笔数为84.49万笔,增幅为62.20%,金额为3.13万亿元,增幅为97.29%。2014年发布时间:2019-07-11

2014年中国电子商业汇票业务统计表情况该数据包含了2014年电子商业汇票业务统计表情况。出票笔数为84.49万笔,增幅为62.20%,金额为3.13万亿元,增幅为97.29%。2014年发布时间:2019-07-11 2011-2014年中国实际结算商业汇票业务量变化情况该数据包含了2011-2014年实际结算商业汇票业务量变化情况。2014商业汇票业务笔数为18.4百万笔,商业汇票业务金额为19.28万亿元。2011-2014年发布时间:2019-07-11

2011-2014年中国实际结算商业汇票业务量变化情况该数据包含了2011-2014年实际结算商业汇票业务量变化情况。2014商业汇票业务笔数为18.4百万笔,商业汇票业务金额为19.28万亿元。2011-2014年发布时间:2019-07-11 2011-2014年中国企业累计签发及期末未到期商业汇票金额变化情况该统计数据包含了2011-2014年企业累计签发及期末未到期商业汇票金额变化情况。2014年,企业累计签发商业汇票22.1万亿元,期末未到期商业汇票金额为9.9万亿元。2011-2014年发布时间:2019-07-11

2011-2014年中国企业累计签发及期末未到期商业汇票金额变化情况该统计数据包含了2011-2014年企业累计签发及期末未到期商业汇票金额变化情况。2014年,企业累计签发商业汇票22.1万亿元,期末未到期商业汇票金额为9.9万亿元。2011-2014年发布时间:2019-07-11 2020年加拿大校外学生公寓租金支付方式该统计数据包含了2020年加拿大校外学生公寓租金支付方式。其中,学生公寓租金支付以汇票+支票方式最为普遍,占比60%。2020年发布时间:2021-08-27

2020年加拿大校外学生公寓租金支付方式该统计数据包含了2020年加拿大校外学生公寓租金支付方式。其中,学生公寓租金支付以汇票+支票方式最为普遍,占比60%。2020年发布时间:2021-08-27 2014-2019年美国百老汇演出票房收情况该统计数据包含了2014-2019年美国百老汇演出票房收情况。其中2018-2019年度,百老汇票房收入18.29亿美元。2014-2019年发布时间:2021-07-02

2014-2019年美国百老汇演出票房收情况该统计数据包含了2014-2019年美国百老汇演出票房收情况。其中2018-2019年度,百老汇票房收入18.29亿美元。2014-2019年发布时间:2021-07-02 2009-2013年中国贴现余额占承兑余额的比例统计该数据包含了2009-2013年中国贴现余额占承兑余额的比例统计。2013承兑余额为9.00万亿,贴现余额为2.00万亿,贴现承兑比为22.2%。2009-2013年发布时间:2019-08-13

2009-2013年中国贴现余额占承兑余额的比例统计该数据包含了2009-2013年中国贴现余额占承兑余额的比例统计。2013承兑余额为9.00万亿,贴现余额为2.00万亿,贴现承兑比为22.2%。2009-2013年发布时间:2019-08-13- 银行业:银行角度看12月社融,非标和年底因素扰动,银行年初项目储备较多12月社融新增1.7万亿,新增量较去年同期下降3830亿。存量社融同比增速环比下降0.29个百分点至13.3%,降幅略超预期。结构分析:12月社融增速低于预期主要为信托贷款和未贴现银行承兑汇票回落幅度较大:新增信托的收缩在预期内,12月到期规模较大。未贴现银行承兑汇票预计部分在表内转贴现以冲信贷额度,考虑全年新增信贷规模已经较大,12月部分信贷项目储备留存到年初投放亦合理,无需过分担忧银行信贷项目储备不足。正向支撑因素:信贷保持平稳增长;政府债券对社融的支撑超预期,部分对冲了非标的收缩。2020年发布时间:2021-03-04

2017年一季度银行业信用观察2017年一季度,受金融去杠杆影响,商业银行同业业务规模有所收缩,导致商业银行整体业务增速放缓。银行理财产品发行规模小幅增加,增幅较去年一季度大幅回落,监管政策效应初显。在信贷额度较为紧张的情况下,商业银行未贴现的银行承兑汇票规模有所回升。2017年发布时间:2021-01-19

2017年一季度银行业信用观察2017年一季度,受金融去杠杆影响,商业银行同业业务规模有所收缩,导致商业银行整体业务增速放缓。银行理财产品发行规模小幅增加,增幅较去年一季度大幅回落,监管政策效应初显。在信贷额度较为紧张的情况下,商业银行未贴现的银行承兑汇票规模有所回升。2017年发布时间:2021-01-19 2002-2021年中国社会融资规模及构成(年度)该数据包含了2002-2021年中国社会融资规模及构成(年度)。2020年社会融资规模为347917亿元人民币,人民币贷款社会融资规模为200310亿元人民币,委托贷款社会融资规模为-3954亿元人民币,信托贷款社会融资规模为-11020亿元人民币,未贴现银行承兑汇票社会融资规模为1746亿元人民币。2002-2021年发布时间:2022-05-06

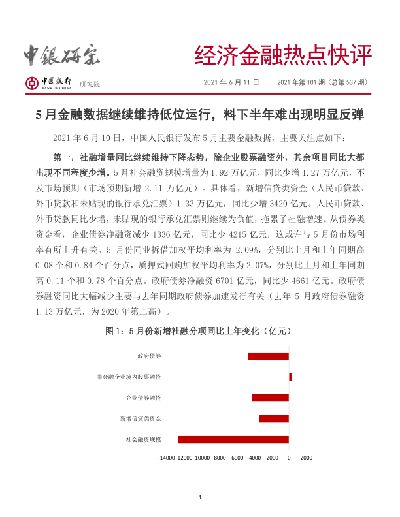

2002-2021年中国社会融资规模及构成(年度)该数据包含了2002-2021年中国社会融资规模及构成(年度)。2020年社会融资规模为347917亿元人民币,人民币贷款社会融资规模为200310亿元人民币,委托贷款社会融资规模为-3954亿元人民币,信托贷款社会融资规模为-11020亿元人民币,未贴现银行承兑汇票社会融资规模为1746亿元人民币。2002-2021年发布时间:2022-05-06 经济金融热点快评2021年第101期(总第537期):5月金融数据继续维持低位运行,料下半年难出现明显反弹2021年6月10日,中国人民银行发布5月主要金融数据,主要关注点如下:社融增量同比继续维持下降态势,除企业股票融资外,其余项目同比大都出现不同程度少增。5月社会融资规模增量为1.92万亿元,同比少增1.27万亿元,不及市场预期(市场预期新增2.11万亿元)。具体看,新增信贷类资金(人民币贷款、外币贷款和未贴现的银行承兑汇票)1.33万亿元,同比少增3420亿元。人民币贷款、外币贷款同比少增,未贴现的银行承兑汇票则继续为负值,拖累了社融增速。从债券类资金看,企业债券净融资减少1336亿元,同比少4215亿元,这或许与5月份市场利率有所上升有关。5月份同业拆借加权平均利率为2.09%,分别比上月和上年同期高0.08个和0.84个百分点,质押式回购加权平均利率为2.07%,分别比上月和上年同期高0.11个和0.78个百分点。政府债券净融资6701亿元,同比少4661亿元。政府债券融资同比大幅减少主要与去年同期政府债券加速发行有关(去年5月政府债券融资1.13万亿元,为2020年第二高)。2021年发布时间:2021-06-29

经济金融热点快评2021年第101期(总第537期):5月金融数据继续维持低位运行,料下半年难出现明显反弹2021年6月10日,中国人民银行发布5月主要金融数据,主要关注点如下:社融增量同比继续维持下降态势,除企业股票融资外,其余项目同比大都出现不同程度少增。5月社会融资规模增量为1.92万亿元,同比少增1.27万亿元,不及市场预期(市场预期新增2.11万亿元)。具体看,新增信贷类资金(人民币贷款、外币贷款和未贴现的银行承兑汇票)1.33万亿元,同比少增3420亿元。人民币贷款、外币贷款同比少增,未贴现的银行承兑汇票则继续为负值,拖累了社融增速。从债券类资金看,企业债券净融资减少1336亿元,同比少4215亿元,这或许与5月份市场利率有所上升有关。5月份同业拆借加权平均利率为2.09%,分别比上月和上年同期高0.08个和0.84个百分点,质押式回购加权平均利率为2.07%,分别比上月和上年同期高0.11个和0.78个百分点。政府债券净融资6701亿元,同比少4661亿元。政府债券融资同比大幅减少主要与去年同期政府债券加速发行有关(去年5月政府债券融资1.13万亿元,为2020年第二高)。2021年发布时间:2021-06-29 2016年一季度银行业信用观察2016年一季度,受我国固定资产投资加快及房地产市场回暖的影响,银行业仍保持了较快增长。受监管政策趋严及MPA考核的影响,16家上市银行买入返售金融资产持续下滑,贷款及应收款项类投资业务整体占比上升。银行理财产品发行规模依然较大,且以非保本理财产品为主,鉴于银行存在刚兑压力,其资金投向及杠杆运用情况需持续关注。2016年以来,票据市场发生了多起案件,央行及银监会联合对票据市场展开整治,银行未贴现承兑汇票余额有所下降。2016年发布时间:2021-03-04

2016年一季度银行业信用观察2016年一季度,受我国固定资产投资加快及房地产市场回暖的影响,银行业仍保持了较快增长。受监管政策趋严及MPA考核的影响,16家上市银行买入返售金融资产持续下滑,贷款及应收款项类投资业务整体占比上升。银行理财产品发行规模依然较大,且以非保本理财产品为主,鉴于银行存在刚兑压力,其资金投向及杠杆运用情况需持续关注。2016年以来,票据市场发生了多起案件,央行及银监会联合对票据市场展开整治,银行未贴现承兑汇票余额有所下降。2016年发布时间:2021-03-04 银行业银行角度看10月社融:社融总量稳定,信贷略有回落10月社融总量符合预期,结构分析:支撑10月社融高增的依旧是政府债放量。1、信贷情况:10月新增信贷略低于预期,我们判断只是正常波动、有10月假期工作日较少的因素影响,全年总量既定。10月新增信贷6663亿,较去年同期增长1193亿。2、信托持续收缩,新增委贷较去年同期转正增;未贴现银行承兑汇票规模波动式回落。3、10月国债继续放量支撑社融高增。10月政府债净融资4931亿,较去年同期增加3060亿。展望11月、12月:中央政府加杠杆将对社融增长形成支撑。4、新增企业债规模边际有所回暖、对社融有一定的支撑;股票融资规模保持在高位:10月新增企业债融资2522亿,较去年同期增加490亿元左右。股票融资新增量927亿,较去年同期增加747亿。2020年发布时间:2021-08-30

银行业银行角度看10月社融:社融总量稳定,信贷略有回落10月社融总量符合预期,结构分析:支撑10月社融高增的依旧是政府债放量。1、信贷情况:10月新增信贷略低于预期,我们判断只是正常波动、有10月假期工作日较少的因素影响,全年总量既定。10月新增信贷6663亿,较去年同期增长1193亿。2、信托持续收缩,新增委贷较去年同期转正增;未贴现银行承兑汇票规模波动式回落。3、10月国债继续放量支撑社融高增。10月政府债净融资4931亿,较去年同期增加3060亿。展望11月、12月:中央政府加杠杆将对社融增长形成支撑。4、新增企业债规模边际有所回暖、对社融有一定的支撑;股票融资规模保持在高位:10月新增企业债融资2522亿,较去年同期增加490亿元左右。股票融资新增量927亿,较去年同期增加747亿。2020年发布时间:2021-08-30 银行业银行角度看11月社融:高位维持,支撑经济修复和银行板块逻辑1月存量社融同比增速环比下降0.05个百分点至13.63%,信用扩张放缓拐点如期而至。结构分析:支撑11月社融高增的依旧是政府债放量。1、信贷情况:11月新增信贷略超预期,但总体不算特别突出。11月新增信贷1.53万亿,较去年同期增长1667亿。预计12月信贷投放规模在1.1万亿左右,较去年同期略增长400亿。2、信托持续收缩,新增委贷较去年同期连续两个月正增;未贴现银行承兑汇票规模进一步回落。3、11月国债继续放量支撑社融高增。11月政府债净融资4000亿,较去年同期增加2284亿。展望12月:国债预计新增规模在3500亿(去年同期净增规模3700亿),地方政府专项债基本在10月底发行完毕。4、新增企业债规模大幅缩降,永煤信用债违约对企业债发行有一定的冲击;股票融资规模保持在高位:11月新增企业债融资862亿,较去年同期下降2468亿元左右。股票融资新增量771亿,较去年同期增加247亿。2020年发布时间:2021-08-30

银行业银行角度看11月社融:高位维持,支撑经济修复和银行板块逻辑1月存量社融同比增速环比下降0.05个百分点至13.63%,信用扩张放缓拐点如期而至。结构分析:支撑11月社融高增的依旧是政府债放量。1、信贷情况:11月新增信贷略超预期,但总体不算特别突出。11月新增信贷1.53万亿,较去年同期增长1667亿。预计12月信贷投放规模在1.1万亿左右,较去年同期略增长400亿。2、信托持续收缩,新增委贷较去年同期连续两个月正增;未贴现银行承兑汇票规模进一步回落。3、11月国债继续放量支撑社融高增。11月政府债净融资4000亿,较去年同期增加2284亿。展望12月:国债预计新增规模在3500亿(去年同期净增规模3700亿),地方政府专项债基本在10月底发行完毕。4、新增企业债规模大幅缩降,永煤信用债违约对企业债发行有一定的冲击;股票融资规模保持在高位:11月新增企业债融资862亿,较去年同期下降2468亿元左右。股票融资新增量771亿,较去年同期增加247亿。2020年发布时间:2021-08-30 建筑:10月地方债和信贷支撑社融增量,农村基础设施建设获大力推进1)2020年11月11日,中新网,10月社会融资规模增量为1.42万亿元,比上年同期多5493亿元。其中,对实体经济发放的人民币贷款增加6663亿元,同比多增1193亿元;对实体经济发放的外币贷款折合人民币减少175亿元,同比多减165亿元;委托贷款减少174亿元,同比少减493亿元;信托贷款减少875亿元,同比多减251亿元;未贴现的银行承兑汇票减少1089亿元,同比多减36亿元;企业债券净融资2522亿元,同比多490亿元;政府债券净融资4931亿元,同比多3060亿元;非金融企业境内股票融资927亿元,同比多747亿元。2)2020年11月10日,中证网,农业农村部指出加快起草形成“十四五”推进农业农村现代化规划提纲;深入开展双循环新格局下推进乡村振兴、建设农业现代化示范区、乡村振兴先行示范区等重大问题研究;抓紧起草支持脱贫地区特色产业可持续发展的指导意见。2020年发布时间:2020-12-14

建筑:10月地方债和信贷支撑社融增量,农村基础设施建设获大力推进1)2020年11月11日,中新网,10月社会融资规模增量为1.42万亿元,比上年同期多5493亿元。其中,对实体经济发放的人民币贷款增加6663亿元,同比多增1193亿元;对实体经济发放的外币贷款折合人民币减少175亿元,同比多减165亿元;委托贷款减少174亿元,同比少减493亿元;信托贷款减少875亿元,同比多减251亿元;未贴现的银行承兑汇票减少1089亿元,同比多减36亿元;企业债券净融资2522亿元,同比多490亿元;政府债券净融资4931亿元,同比多3060亿元;非金融企业境内股票融资927亿元,同比多747亿元。2)2020年11月10日,中证网,农业农村部指出加快起草形成“十四五”推进农业农村现代化规划提纲;深入开展双循环新格局下推进乡村振兴、建设农业现代化示范区、乡村振兴先行示范区等重大问题研究;抓紧起草支持脱贫地区特色产业可持续发展的指导意见。2020年发布时间:2020-12-14 2021年4月金融数据分析框架信贷数据研究框架新增人民币贷款由短期企业贷款、中长期企业贷款、短期居民贷款、中长期居民贷款、票据融资、非银贷款组成,具有明显的季节性。短期企业贷款主要用于企业补充流动性,中长期企业贷款更能反映实体企业投资需求;短期居民贷款与居民日常消费有关,中长期居民贷款大部分是房贷。票据融资通常与中长期贷款呈反比,当银行信贷额度紧张时会压缩票据融资。社融数据研究框架社融数据包括人民币贷款、外币贷款、信托贷款、委托贷款、未贴现银行承兑汇票、政府债券、企业债、存款类机构资产支持证券、贷款核销等。信托贷款和委托贷款与监管政策有关,去杠杆背景下持续被压缩。未贴现银行承兑汇票与票据融资成反比,当中小企业无法通过表内贷款满足融资需求时会转向表外融资。政府债券发行规模与财政赤字率和财政发行节奏有关。企业债和存款类机构资产支持证券与市场行情和监管政策有关。贷款核销取决于不良贷款核销速度。存款数据研究框架存款对应M2,非金融企业存款与居民存款具有季节性,春节期间二者走势成反比。财政存款取决于财政开支水平,财政开支力度大时财政存款回落,银行间市场流动性较松,反之则反。非银金融机构存款与股市行情有关,牛市时期券商存放的客户保证金会转换为非银金融机构存款,其也跟居民购买理财的行为有关。M2和社融研究框架2018年以来社融口径经历过四次调整,最重要的调整是加入政府债券,剔除政府债券的旧口径社融增速更能反映实体经济融资需求。M2=基础货币×货币乘数,过去由于外汇占款增加加多,导致央行被动投放基础货币;近几年外汇占款保持稳定,央行通过公开市场操场来投放基础货币,在货币宽松时期下调存款准备金率来提高货币乘数。社融主要反映实体企业融资需求,M2主要反映金融机构货币供应量,当社融增速-M2增速走阔时,反映实体企业融资需求强于金融机构资金供给,此时国债收益率通常走高,反之则反。M1反映经济中的现实购买力,M2则反映现实的购买力+潜在的购买力。如果M1增速在较长时间高于M2增速,说明经济扩张较快,实体经济需求、物价、股市、商品房销售有上升可能。2021年发布时间:2021-06-02

2021年4月金融数据分析框架信贷数据研究框架新增人民币贷款由短期企业贷款、中长期企业贷款、短期居民贷款、中长期居民贷款、票据融资、非银贷款组成,具有明显的季节性。短期企业贷款主要用于企业补充流动性,中长期企业贷款更能反映实体企业投资需求;短期居民贷款与居民日常消费有关,中长期居民贷款大部分是房贷。票据融资通常与中长期贷款呈反比,当银行信贷额度紧张时会压缩票据融资。社融数据研究框架社融数据包括人民币贷款、外币贷款、信托贷款、委托贷款、未贴现银行承兑汇票、政府债券、企业债、存款类机构资产支持证券、贷款核销等。信托贷款和委托贷款与监管政策有关,去杠杆背景下持续被压缩。未贴现银行承兑汇票与票据融资成反比,当中小企业无法通过表内贷款满足融资需求时会转向表外融资。政府债券发行规模与财政赤字率和财政发行节奏有关。企业债和存款类机构资产支持证券与市场行情和监管政策有关。贷款核销取决于不良贷款核销速度。存款数据研究框架存款对应M2,非金融企业存款与居民存款具有季节性,春节期间二者走势成反比。财政存款取决于财政开支水平,财政开支力度大时财政存款回落,银行间市场流动性较松,反之则反。非银金融机构存款与股市行情有关,牛市时期券商存放的客户保证金会转换为非银金融机构存款,其也跟居民购买理财的行为有关。M2和社融研究框架2018年以来社融口径经历过四次调整,最重要的调整是加入政府债券,剔除政府债券的旧口径社融增速更能反映实体经济融资需求。M2=基础货币×货币乘数,过去由于外汇占款增加加多,导致央行被动投放基础货币;近几年外汇占款保持稳定,央行通过公开市场操场来投放基础货币,在货币宽松时期下调存款准备金率来提高货币乘数。社融主要反映实体企业融资需求,M2主要反映金融机构货币供应量,当社融增速-M2增速走阔时,反映实体企业融资需求强于金融机构资金供给,此时国债收益率通常走高,反之则反。M1反映经济中的现实购买力,M2则反映现实的购买力+潜在的购买力。如果M1增速在较长时间高于M2增速,说明经济扩张较快,实体经济需求、物价、股市、商品房销售有上升可能。2021年发布时间:2021-06-02