"宏源证券"相关数据

更新时间:2022-08-08申万宏源关键假设表调整与交流精粹(2019年12月):发力稳增长,货币和财政政策将如何配合?

各领域观点汇总

宏观:强化逆周期调节,该降准还是补充资本?

信用扩张同时受到数量型工具操作+资本充足率约束“双支柱”框架的调控。18Q2以来,尽管中长期基础货币收缩,但受连续降准刺激,当前“支柱-”数量型工具打开的信用扩张空间,已接近15-16年水平。另一方面,“支柱”强调的资本充足率约束杠杆率,目前已开始限制中小行“支柱一"宽松效果。展望2020年,经济仍有下行压力,"强化逆周期调节“或需降准1%+中小银行补充1.15万亿资本,而后者在信用扩张传导机制中的重要性和紧迫性或已超过降准。此外,第四次经济普查将18年GDP上修2.1%, 2020年翻番目标压力缓释,预计实现这一目标本身,并不会导致政策层面实施大幅货币宽松。

(联系人:秦泰.余子珍、李一民,屠强、傅家范)

策略:一边收官2019 , 一边落子2020春季行情

一边收官2019, 一边落子2020春季行情:年度强势资产开始补跌“意料之外,情理之中”, 市场调整行至最后阶段,机构投资者加速调仓, 2020春季“顺周期”机会正在预演。

周五年度强势资产开始补跌,事后解释总是容易的: (1)短期中美贸易谈判不确定性增加,压制风险偏好。(2) 机构投资者年底实现收益,强势资产开始反映微观结构的问题。这些解释当然都是成立的,但我们心里清楚,如果站在事前做预测,基于这些逻辑推导强势股补跌的结论似乎都“不那么必然”。不管出于什么原因,年度强势资产已进入休整阶段,我们更关注这一信号对未来市场的指向意义, 我们重点提示两点变化: (1)强势资产休整是市场调整行至最后阶段的信号。基本面预期层面,该阶段需消化中美贸易谈判预期扰动的影响;市场特征层面,强势资产补跌是赚钱效应收缩的收尾阶段.也是公募基金由降仓到调仓的过渡阶段。

【更多详情,请下载:申万宏源关键假设表调整与交流精粹(2019年12月):发力稳增长,货币和财政政策将如何配合?】

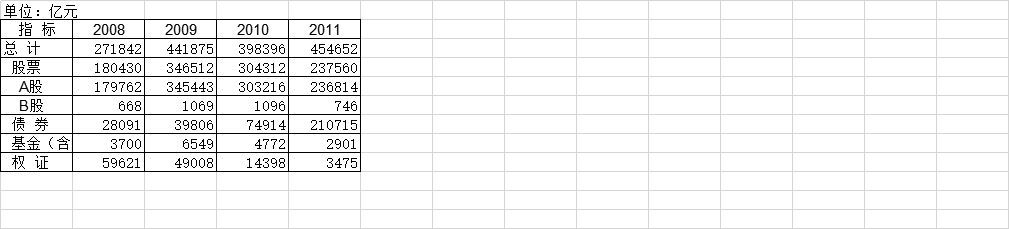

2008-2011年上海证券交易所有价证券成交总额该数据包含了2008-2011年年上海证券交易所有价证券成交总额。总计2008271842亿元。2008-2011年发布时间:2021-02-23

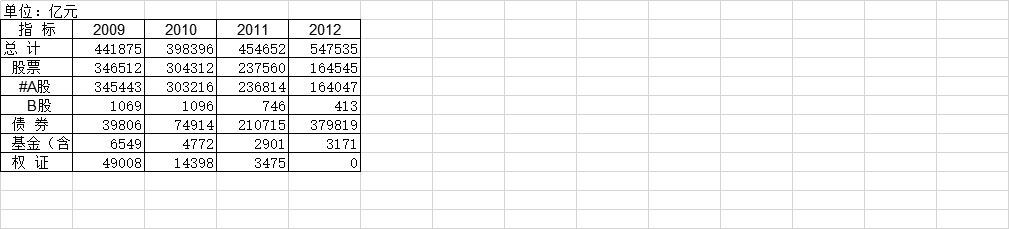

2008-2011年上海证券交易所有价证券成交总额该数据包含了2008-2011年年上海证券交易所有价证券成交总额。总计2008271842亿元。2008-2011年发布时间:2021-02-23 2009-2012年上海市证券交易所有价证券成交总额该数据包含了2009-2012年上海市证券交易所有价证券成交总额。总计2009 441875亿元。2009-2012年发布时间:2021-02-20

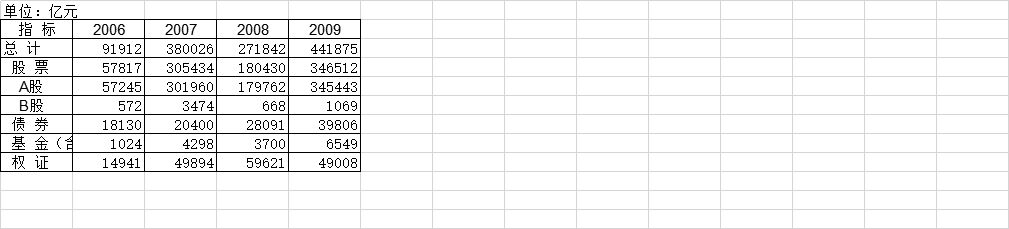

2009-2012年上海市证券交易所有价证券成交总额该数据包含了2009-2012年上海市证券交易所有价证券成交总额。总计2009 441875亿元。2009-2012年发布时间:2021-02-20 2006-2009年上海市证券交易所有价证券成交总额该数据包含了2006-2009年上海市证券交易所有价证券成交总额。总计2006年91912亿元。2006-2009年发布时间:2021-02-23

2006-2009年上海市证券交易所有价证券成交总额该数据包含了2006-2009年上海市证券交易所有价证券成交总额。总计2006年91912亿元。2006-2009年发布时间:2021-02-23 2010-2013年上海市证券交易所有价证券成交总额该数据包含了2010年-2013年上海市证券交易所有价证券成交总额。总计2010年398396亿元。2010-2013年发布时间:2021-02-20

2010-2013年上海市证券交易所有价证券成交总额该数据包含了2010年-2013年上海市证券交易所有价证券成交总额。总计2010年398396亿元。2010-2013年发布时间:2021-02-20 2011-2014年上海市证券交易所有价证券成交总额该数据包含了2011年-2014年上海市证券交易所有价证券成交总额。总计2011年454652亿元。2011-2014年发布时间:2021-02-07

2011-2014年上海市证券交易所有价证券成交总额该数据包含了2011年-2014年上海市证券交易所有价证券成交总额。总计2011年454652亿元。2011-2014年发布时间:2021-02-07 2012-2015年上海市证券交易所有价证券成交总额该数据包含了2012年-2015年上海市证券交易所有价证券成交总额。总计2012年547535亿元。2012-2015年发布时间:2021-02-05

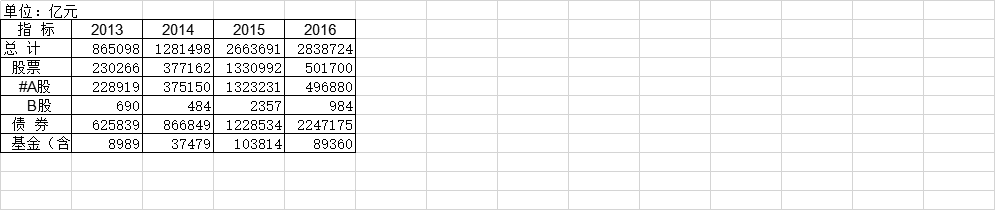

2012-2015年上海市证券交易所有价证券成交总额该数据包含了2012年-2015年上海市证券交易所有价证券成交总额。总计2012年547535亿元。2012-2015年发布时间:2021-02-05 2013-2016年上海市证券交易所有价证券成交总额该数据包含了2013年-2016年上海市证券交易所有价证券成交总额。总计2013年865098亿元。2013-2016年发布时间:2021-02-05

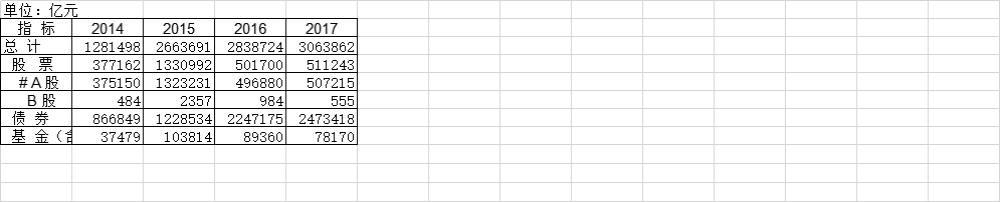

2013-2016年上海市证券交易所有价证券成交总额该数据包含了2013年-2016年上海市证券交易所有价证券成交总额。总计2013年865098亿元。2013-2016年发布时间:2021-02-05 2015-2018年上海市上海证券交易所有价证券成交总额该数据包含了2015-2018年上海市上海证券交易所有价证券成交总额。总计2015年为2663691。2015-2018年发布时间:2021-02-04

2015-2018年上海市上海证券交易所有价证券成交总额该数据包含了2015-2018年上海市上海证券交易所有价证券成交总额。总计2015年为2663691。2015-2018年发布时间:2021-02-04 2007-2010年上海市上海证券交易所有价证券成交总额该数据包含了2007-2010年上海市上海证券交易所有价证券成交总额。总计2007年380026亿元。2007-2010年发布时间:2021-02-23

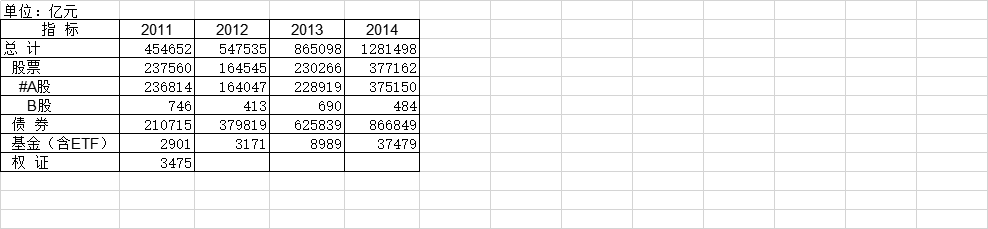

2007-2010年上海市上海证券交易所有价证券成交总额该数据包含了2007-2010年上海市上海证券交易所有价证券成交总额。总计2007年380026亿元。2007-2010年发布时间:2021-02-23 2014-2017年上海市上海证券交易所有价证券成交总额该数据包含了2014年-2017年上海市上海证券交易所有价证券成交总额。总计2014年1281498亿元。2014-2017年发布时间:2021-02-05

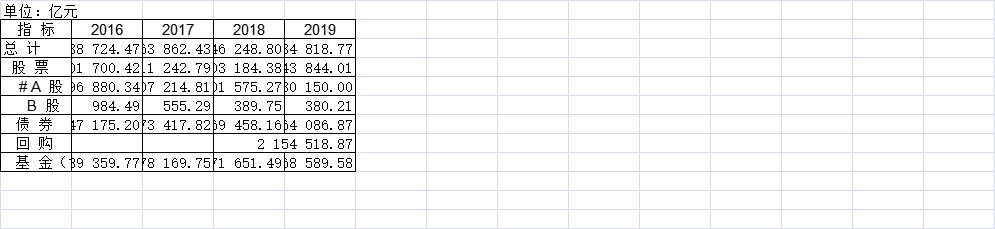

2014-2017年上海市上海证券交易所有价证券成交总额该数据包含了2014年-2017年上海市上海证券交易所有价证券成交总额。总计2014年1281498亿元。2014-2017年发布时间:2021-02-05 2016-2019年上海市证券交易所有价证券成交总额该数据包含了2016-2019年上海市证券交易所有价证券成交总额。总计2016为2838724.47,2017为3063862.43,2018为2646248.80,2019为2834818.77。2016-2019年发布时间:2021-04-07

2016-2019年上海市证券交易所有价证券成交总额该数据包含了2016-2019年上海市证券交易所有价证券成交总额。总计2016为2838724.47,2017为3063862.43,2018为2646248.80,2019为2834818.77。2016-2019年发布时间:2021-04-07 2018-2019年中国前二十车企整体零售销量情况该数据包含了2018-2019年中国前二十车企整体零售销量情况。一汽大众2019.02销量为83594万辆,2018.02为116756万辆,2月同比增速为-28%,2月环比增速为-64%,2019年1-2月累计销量为313046万辆。2018-2019年发布时间:2020-07-16

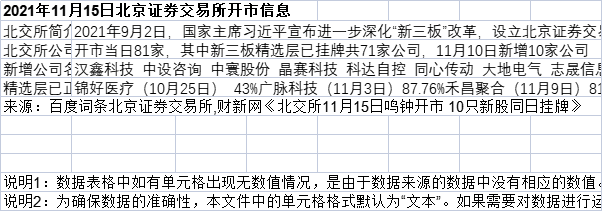

2018-2019年中国前二十车企整体零售销量情况该数据包含了2018-2019年中国前二十车企整体零售销量情况。一汽大众2019.02销量为83594万辆,2018.02为116756万辆,2月同比增速为-28%,2月环比增速为-64%,2019年1-2月累计销量为313046万辆。2018-2019年发布时间:2020-07-16 2021年11月15日北京证券交易所开市信息该统计数据包含了2021年11月15日北京证券交易所开市信息。2021年9月2日,国家主席习近平宣布进一步深化“新三板”改革,设立北京证券交易所;9月3日,北京证券交易所有限责任公司注册成立;10月30日,证监会发布北京证券交易所基础制度,明确基础制度的生效日期为11月15日,意即北京证券交易所将于11月15日开市。2021年发布时间:2021-11-12

2021年11月15日北京证券交易所开市信息该统计数据包含了2021年11月15日北京证券交易所开市信息。2021年9月2日,国家主席习近平宣布进一步深化“新三板”改革,设立北京证券交易所;9月3日,北京证券交易所有限责任公司注册成立;10月30日,证监会发布北京证券交易所基础制度,明确基础制度的生效日期为11月15日,意即北京证券交易所将于11月15日开市。2021年发布时间:2021-11-12 截至2020年山西省证券业基本情况该数据包含了截至2020年山西省证券业基本情况。2000年境内上市公司为17家。2020年发布时间:2022-08-08

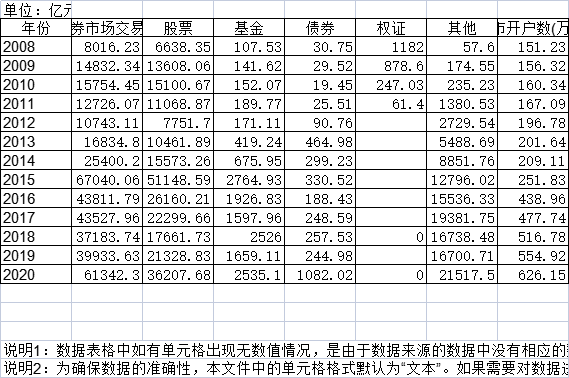

截至2020年山西省证券业基本情况该数据包含了截至2020年山西省证券业基本情况。2000年境内上市公司为17家。2020年发布时间:2022-08-08 2008-2020年天津市证券市场交易情况该数据包含了2008-2020年天津市证券市场交易情况。2008年证券市场交易量为8016.23亿元。2008-2020年发布时间:2022-06-27

2008-2020年天津市证券市场交易情况该数据包含了2008-2020年天津市证券市场交易情况。2008年证券市场交易量为8016.23亿元。2008-2020年发布时间:2022-06-27 2018年浙江省社会融资及证券交易该数据包含了2018年浙江省社会融资及证券交易。本年社会融资规模2014年7998亿元。2018年发布时间:2021-03-01

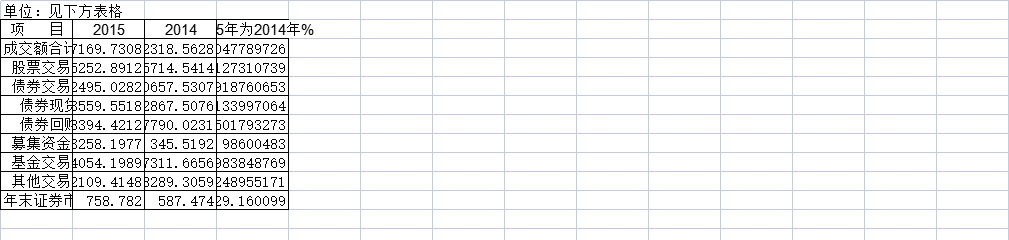

2018年浙江省社会融资及证券交易该数据包含了2018年浙江省社会融资及证券交易。本年社会融资规模2014年7998亿元。2018年发布时间:2021-03-01 截至2015年北京市证券市场交易额情况该数据包含了截至2015年北京市证券市场交易额情况。成交额合计2015年597169.7308亿元。2015年发布时间:2021-08-03

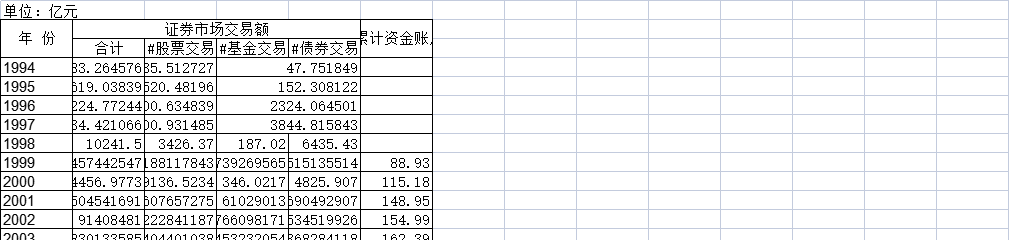

截至2015年北京市证券市场交易额情况该数据包含了截至2015年北京市证券市场交易额情况。成交额合计2015年597169.7308亿元。2015年发布时间:2021-08-03 1994-2012年北京市证券市场交易量情况该数据包含了1994-2012年北京市证券市场交易量情况。1994证券市场交易量合计183.264576亿元。1994-2012年发布时间:2021-09-02

1994-2012年北京市证券市场交易量情况该数据包含了1994-2012年北京市证券市场交易量情况。1994证券市场交易量合计183.264576亿元。1994-2012年发布时间:2021-09-02 1994-2015年北京市证券市场交易额情况该数据包含了1994-2015年北京市证券市场交易额情况。1994证券市场交易额合计183.264576亿元。1994-2015年发布时间:2021-08-03

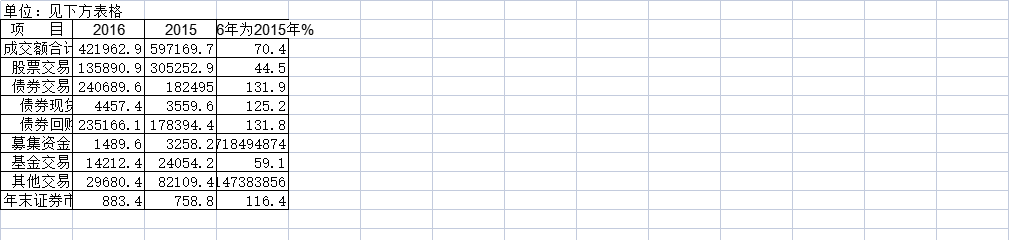

1994-2015年北京市证券市场交易额情况该数据包含了1994-2015年北京市证券市场交易额情况。1994证券市场交易额合计183.264576亿元。1994-2015年发布时间:2021-08-03 截至2016年北京市证券市场交易额情况该数据包含了截至2016年北京市证券市场交易额情况。成交额合计(亿元)2016421962.9亿元。2016年发布时间:2021-07-21

截至2016年北京市证券市场交易额情况该数据包含了截至2016年北京市证券市场交易额情况。成交额合计(亿元)2016421962.9亿元。2016年发布时间:2021-07-21