"广西医药流通企业数据"相关数据

更新时间:2024-10-29柳药转债,广西医药商业龙头,建议申购

■转债基本要素

柳药股份发布可转债发行公告,设股东配售及网上申购,申购日为1月16日。原股东按照每股3.1元的额度配售转债。

柳药转债发行规模8.022亿元,主体与债项评级为AA/AA (上海新世纪);转股价格34.94元,转股价值100.29元(1月13日收盘价35.04元) ,对正股及实际流通盘的稀释率为8.86%/8.96%,稀释作用不强;发行期限为6年,对应票息利率分别为0.3%、0.6%、1.0%、1.5%、1.8%、2.0%,到期赎回价为108元(含最后一期年度利息),面值对应的YTM为2.13%,票息保护较低;按6年期AA中债企业债到期收益率4.89%(1月13日数据)的贴现率计算,债底为85.44元;下修条款为[15/30,85%],赎回条款[15/30,130%],回售条款[30,70%],各条款中规中矩。

如果假设原有股东20%参与配售(大股东未承诺优先配售),那么剩余6.42亿元供投资者申购。假设网上申购户数为200万户,平均单户申购金额为100万元,预计中签率在0.03%附近。

■基本面分析

柳药股份是一家综合性医药上市企业。公司目前主要从事药品、医疗器械等医药产品的批发和零售业。公司批发业务盈利模式主要来源于购销差价或商业分销业务中上游供应商的促销返利;公司是区域龙头,由于广西省人口基数大(全国排名11)而用药基数小(全国排名20),未来市场规模仍有快速成长可能,同时市占率也有进一步提升空间。公司零售业务是通过网上药店、线下连锁门店、DTP药店等渠道向广大个人消费者提供药品、医疗器械等医药产品的一类业务,利润主要来自于医药产品进销差价;公司是广西医药零售业务龙头,省内竞争激烈,已上市的大参林、老百姓、一心堂销售体量均不小。公司竞争力主要表现为:广西地区内突出的渠道优势、优质客户的高覆盖率。公司业绩稳定,营收及净利增速均增长较快,业务结构优化使得盈利能力不断改善。分业务看,批发业务是公司核心,零售与工业业务增长很快。(更多分析请见后文)

【更多详情,请下载:柳药转债,广西医药商业龙头,建议申购】

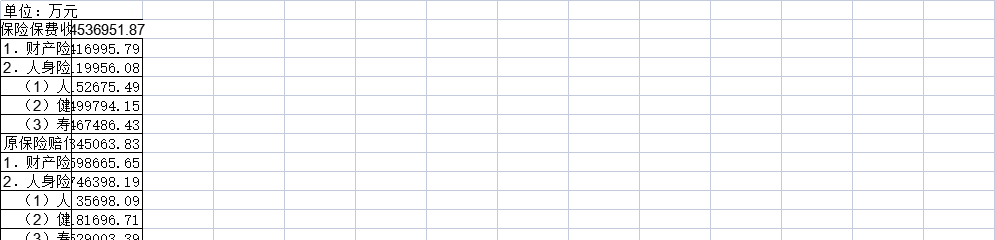

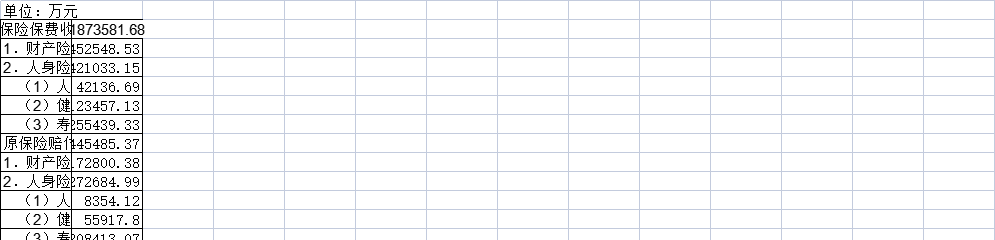

2017年1-9月广西保险业经营数据该数据包含了2017年1-9月广西保险业经营数据的数据。2017年发布时间:2021-09-06

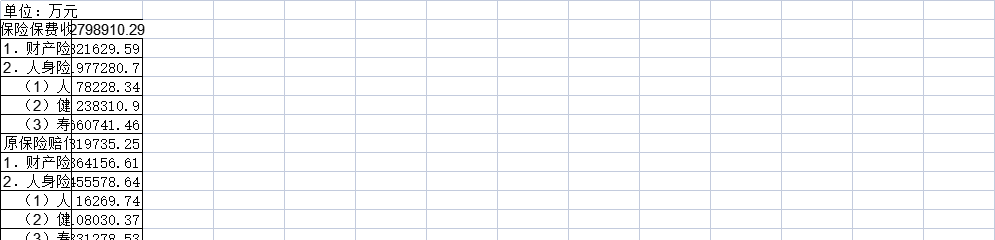

2017年1-9月广西保险业经营数据该数据包含了2017年1-9月广西保险业经营数据的数据。2017年发布时间:2021-09-06 2017年1-8月广西保险业经营数据该数据包含了2017年1-8月广西保险业经营数据的数据。2017年发布时间:2021-09-06

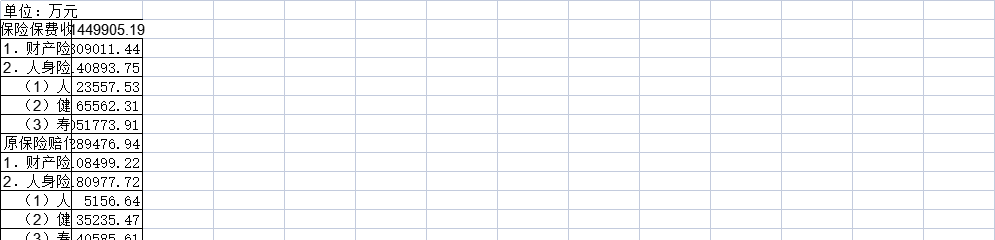

2017年1-8月广西保险业经营数据该数据包含了2017年1-8月广西保险业经营数据的数据。2017年发布时间:2021-09-06 2016年1-6月广西保险业经营数据该数据包含了2016年1-6月广西保险业经营数据的数据。2016年发布时间:2021-09-06

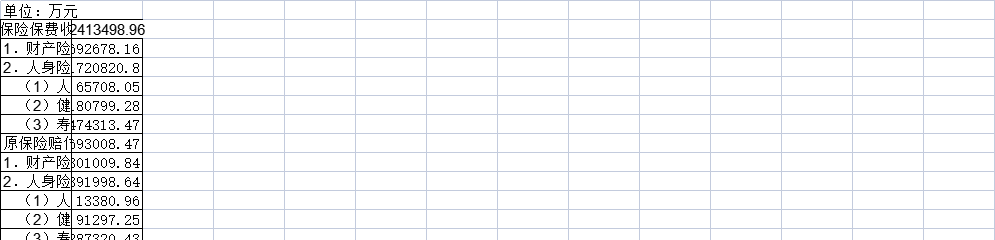

2016年1-6月广西保险业经营数据该数据包含了2016年1-6月广西保险业经营数据的数据。2016年发布时间:2021-09-06 2016年1-5月广西保险业经营数据该数据包含了2016年1-5月广西保险业经营数据的数据。2016年发布时间:2021-09-06

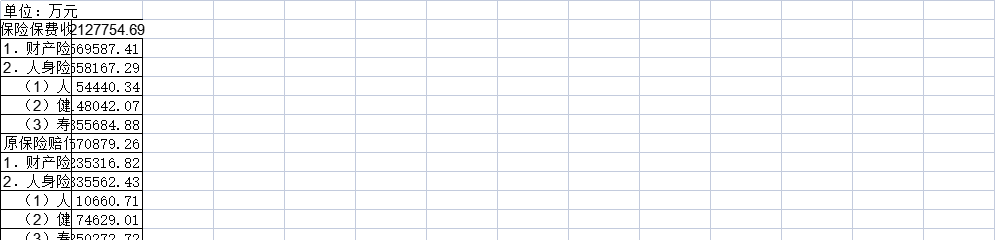

2016年1-5月广西保险业经营数据该数据包含了2016年1-5月广西保险业经营数据的数据。2016年发布时间:2021-09-06 2016年1-4月广西保险业经营数据该数据包含了2016年1-4月广西保险业经营数据的数据。2016年发布时间:2021-09-06

2016年1-4月广西保险业经营数据该数据包含了2016年1-4月广西保险业经营数据的数据。2016年发布时间:2021-09-06 2016年1-3月广西保险业经营数据该数据包含了2016年1-3月广西保险业经营数据的数据。2016年发布时间:2021-09-06

2016年1-3月广西保险业经营数据该数据包含了2016年1-3月广西保险业经营数据的数据。2016年发布时间:2021-09-06 2016年1-2月广西保险业经营数据该数据包含了2016年1-2月广西保险业经营数据的数据。2016年发布时间:2021-09-06

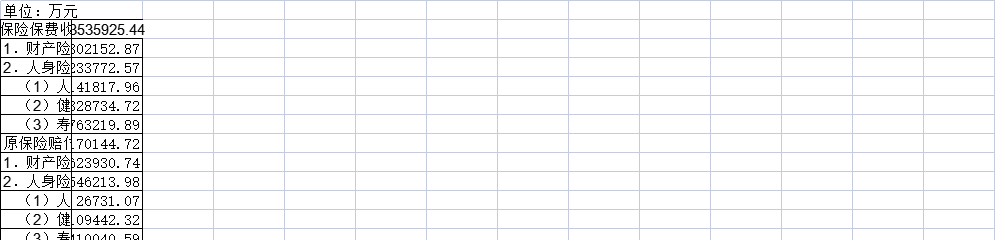

2016年1-2月广西保险业经营数据该数据包含了2016年1-2月广西保险业经营数据的数据。2016年发布时间:2021-09-06 2015年1-11月广西保险业经营数据该数据包含了2015年1-11月广西保险业经营数据的数据。2015年发布时间:2021-09-06

2015年1-11月广西保险业经营数据该数据包含了2015年1-11月广西保险业经营数据的数据。2015年发布时间:2021-09-06 2015-2020年云南省全省流通业基本情况该数据包含了2015-2020年云南省全省流通业基本情况。全省限额以上法人企业2015年为3989.0个。2015-2020年发布时间:2022-03-30

2015-2020年云南省全省流通业基本情况该数据包含了2015-2020年云南省全省流通业基本情况。全省限额以上法人企业2015年为3989.0个。2015-2020年发布时间:2022-03-30 2014-2019年云南省全省流通业基本情况该数据包含了2014年-2019年云南省全省流通业基本情况。全省限额以上法人企业2014年4075个。2014-2019年发布时间:2021-04-06

2014-2019年云南省全省流通业基本情况该数据包含了2014年-2019年云南省全省流通业基本情况。全省限额以上法人企业2014年4075个。2014-2019年发布时间:2021-04-06 2013-2018年云南省全省流通业基本情况该数据包含了2013-2018年云南省全省流通业基本情况。全省限额以上法人企业2013年为3916个。2013-2018年发布时间:2021-03-03

2013-2018年云南省全省流通业基本情况该数据包含了2013-2018年云南省全省流通业基本情况。全省限额以上法人企业2013年为3916个。2013-2018年发布时间:2021-03-03 2012-2020年中国限额以上住宿业企业企业资产及负债(广西壮族自治区)(年度)该数据包含了2012-2020年中国限额以上住宿业企业企业资产及负债(广西壮族自治区)(年度)。2020年住宿业企业资产总计为323.8亿元,住宿业企业流动资产合计为129.9亿元,住宿业企业固定资产合计为101.5亿元,住宿业企业负债合计为250.8亿元,住宿业企业所有者权益合计为74.7亿元。2012-2020年发布时间:2022-08-01

2012-2020年中国限额以上住宿业企业企业资产及负债(广西壮族自治区)(年度)该数据包含了2012-2020年中国限额以上住宿业企业企业资产及负债(广西壮族自治区)(年度)。2020年住宿业企业资产总计为323.8亿元,住宿业企业流动资产合计为129.9亿元,住宿业企业固定资产合计为101.5亿元,住宿业企业负债合计为250.8亿元,住宿业企业所有者权益合计为74.7亿元。2012-2020年发布时间:2022-08-01 1992-2019年中国私营企业就业人员(广西壮族自治区)(年度)该数据包含了1992-2019年中国私营企业就业人员(广西壮族自治区)(年度)。2019年私营企业户数为74.0万户,私营企业就业人数为526.8万人,城镇私营企业就业人数为292.1万人,乡村私营企业就业人数为234.6万人。1992-2019年发布时间:2022-06-13

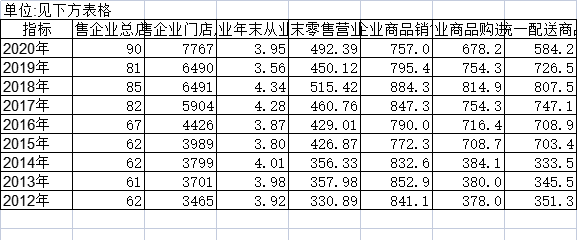

1992-2019年中国私营企业就业人员(广西壮族自治区)(年度)该数据包含了1992-2019年中国私营企业就业人员(广西壮族自治区)(年度)。2019年私营企业户数为74.0万户,私营企业就业人数为526.8万人,城镇私营企业就业人数为292.1万人,乡村私营企业就业人数为234.6万人。1992-2019年发布时间:2022-06-13 2012-2020年中国连锁零售企业(广西壮族自治区)(年度)该数据包含了2012-2020年中国连锁零售企业(广西壮族自治区)(年度)。2020年连锁零售企业总店数为90个,连锁零售企业门店总数为7767个,连锁零售企业年末从业人数为3.95万人,连锁零售企业年末零售营业面积为492.39万平方米,连锁零售企业商品销售额为757.0亿元。2012-2020年发布时间:2022-07-25

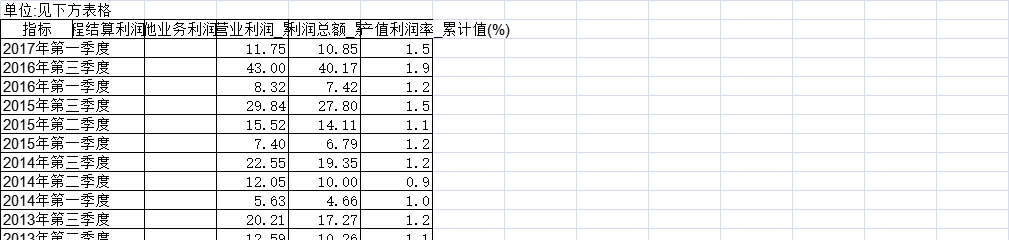

2012-2020年中国连锁零售企业(广西壮族自治区)(年度)该数据包含了2012-2020年中国连锁零售企业(广西壮族自治区)(年度)。2020年连锁零售企业总店数为90个,连锁零售企业门店总数为7767个,连锁零售企业年末从业人数为3.95万人,连锁零售企业年末零售营业面积为492.39万平方米,连锁零售企业商品销售额为757.0亿元。2012-2020年发布时间:2022-07-25 2003-2017年中国广西壮族自治区建筑业企业季度利润该数据包含了2003-2017年中国广西壮族自治区建筑业企业季度利润。2011年第三季度建筑业企业工程结算利润累计值为39.01(亿元),建筑业企业其他业务利润累计值为1.64(亿元),建筑业企业营业利润累计值为9.35(亿元),建筑业企业利润总额累计值为9.56(亿元),建筑业企业产值利润率累计值为1.0(%)。2003-2017年发布时间:2021-05-08

2003-2017年中国广西壮族自治区建筑业企业季度利润该数据包含了2003-2017年中国广西壮族自治区建筑业企业季度利润。2011年第三季度建筑业企业工程结算利润累计值为39.01(亿元),建筑业企业其他业务利润累计值为1.64(亿元),建筑业企业营业利润累计值为9.35(亿元),建筑业企业利润总额累计值为9.56(亿元),建筑业企业产值利润率累计值为1.0(%)。2003-2017年发布时间:2021-05-08 2003-2017年中国建筑业企业利润(广西壮族自治区)(季度)该数据包含了2003-2017年中国建筑业企业利润(广西壮族自治区)(季度)。2011年第三季度建筑业企业工程结算利润_累计值为39.01亿元,建筑业企业其他业务利润_累计值为1.64亿元,建筑业企业营业利润_累计值为9.35亿元,建筑业企业利润总额_累计值为9.56亿元,建筑业企业产值利润率_累计值为1.0%。2003-2017年发布时间:2022-05-11

2003-2017年中国建筑业企业利润(广西壮族自治区)(季度)该数据包含了2003-2017年中国建筑业企业利润(广西壮族自治区)(季度)。2011年第三季度建筑业企业工程结算利润_累计值为39.01亿元,建筑业企业其他业务利润_累计值为1.64亿元,建筑业企业营业利润_累计值为9.35亿元,建筑业企业利润总额_累计值为9.56亿元,建筑业企业产值利润率_累计值为1.0%。2003-2017年发布时间:2022-05-11 2019年印度教育企业融资数据该数据为2019年印度教育企业融资数据。包含轮次、金额、时间、公司、领域。2019年发布时间:2020-04-13

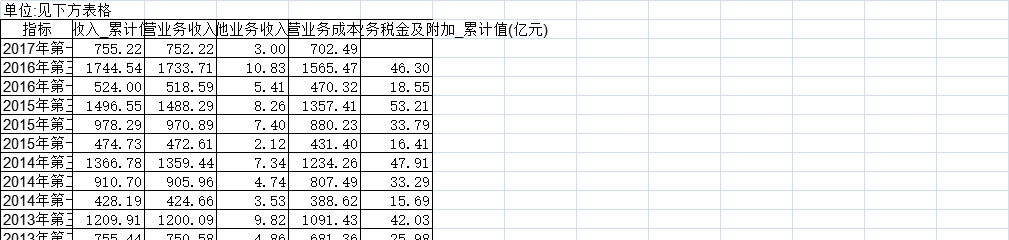

2019年印度教育企业融资数据该数据为2019年印度教育企业融资数据。包含轮次、金额、时间、公司、领域。2019年发布时间:2020-04-13 2003-2017年中国广西壮族自治区建筑业企业季度总收入该数据包含了2003-2017年中国广西壮族自治区建筑业企业季度总收入。2016年第三季度企业总收入累计值为1744.54(亿元),建筑业企业主营业务收入累计值为1733.71(亿元),建筑业企业其他业务收入累计值为10.83(亿元),建筑业企业主营业务成本累计值为1565.47(亿元),建筑业企业主营业务税金及附加累计值为46.30(亿元)。2003-2017年发布时间:2021-05-08

2003-2017年中国广西壮族自治区建筑业企业季度总收入该数据包含了2003-2017年中国广西壮族自治区建筑业企业季度总收入。2016年第三季度企业总收入累计值为1744.54(亿元),建筑业企业主营业务收入累计值为1733.71(亿元),建筑业企业其他业务收入累计值为10.83(亿元),建筑业企业主营业务成本累计值为1565.47(亿元),建筑业企业主营业务税金及附加累计值为46.30(亿元)。2003-2017年发布时间:2021-05-08 2012-2020年中国连锁餐饮企业基本情况(广西壮族自治区)(年度)该数据包含了2012-2020年中国连锁餐饮企业基本情况(广西壮族自治区)(年度)。2020年连锁餐饮企业总店数为5个,连锁餐饮企业门店总数为443个,连锁餐饮企业年末从业人数为0.77万人,连锁餐饮企业年末餐饮营业面积为5.79万平方米,连锁餐饮企业餐位数为2.66万个。2012-2020年发布时间:2022-07-25

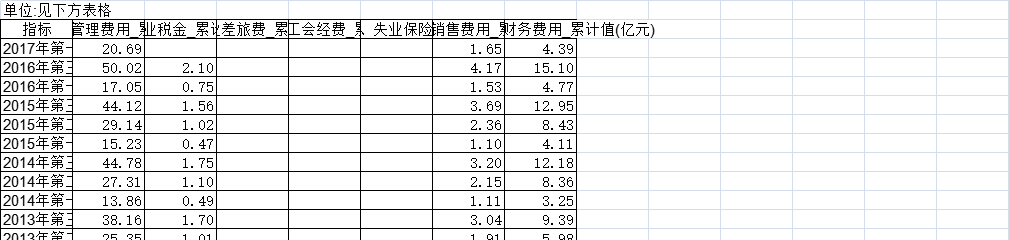

2012-2020年中国连锁餐饮企业基本情况(广西壮族自治区)(年度)该数据包含了2012-2020年中国连锁餐饮企业基本情况(广西壮族自治区)(年度)。2020年连锁餐饮企业总店数为5个,连锁餐饮企业门店总数为443个,连锁餐饮企业年末从业人数为0.77万人,连锁餐饮企业年末餐饮营业面积为5.79万平方米,连锁餐饮企业餐位数为2.66万个。2012-2020年发布时间:2022-07-25 2003-2017年中国广西壮族自治区建筑业企业季度费用情况该数据包含了2003-2017年中国广西壮族自治区建筑业企业季度费用情况。2016年第三季度建筑业企业管理费用累计值为50.02(亿元),建筑业企业税金累计值为2.10(亿元),建筑业企业销售费用累计值为4.17(亿元),建筑业企业财务费用累计值为15.10(亿元)。2003-2017年发布时间:2021-05-08

2003-2017年中国广西壮族自治区建筑业企业季度费用情况该数据包含了2003-2017年中国广西壮族自治区建筑业企业季度费用情况。2016年第三季度建筑业企业管理费用累计值为50.02(亿元),建筑业企业税金累计值为2.10(亿元),建筑业企业销售费用累计值为4.17(亿元),建筑业企业财务费用累计值为15.10(亿元)。2003-2017年发布时间:2021-05-08