"光伏产业污染数据报告"相关数据

更新时间:2022-09-012020年光伏行业产业链梳理:光伏产业链,前路光明,强者恒强

●光伏全球需求处在上升通道

2019年国内装机潮已在三季度尾逐步放量,并将加码20年需求,同时20年为国内最后一批新增光伏上补贴之年,国内市场或将迎来“终极抢装”,德国10年开始用电侧平价,12年开始发电侧平价,光伏渗透率由1.85%快速提高至4.19%。当前国内处政策预期拐点及平价前夕,国内光伏渗透率为3%,仍有较大提升空间,预计全球光伏新增装机仍将保持高速增长。

●制造端:晶硅产业链百花齐放,各环节龙头强者恒强

光伏晶硅产业链四大环节发展具有差异性,其中多晶硅料产能有序释放,龙头企业享受超额收益;硅片:硅片产能向西部转移,薄片化+大尺寸高效电池为未来发展方向;电池片及组件:短期内PERC电池持续扩张,未来HJT引领革命性增效。而在细微差异性下,目前光伏产业链中强者恒强、马太效应明显依然成为晶硅供给环节共性。

●设备端:技术迭代或迎来史上最强产能替代潮

太阳能电池环节的行业特点为后发优势明显,而在全球范围的光伏大平价来临之前,电池厂商对设备的投入其本质是将其作为一种“高端耗材”,伴随着设备厂商及电池片厂商的研发加速,存量与新增的电池片厂家对“提效降本”新型电池技术及设备有更进一步需求,我们判断未来1-3年异质结研发及订单批量落地,而能满足这种诉求的,设备厂商作为“高端耗材”为不可或缺的重要参与者。

【更多详情,请下载:2020年光伏行业产业链梳理:光伏产业链,前路光明,强者恒强】

2010-2022年中国太阳能电池(光伏电池)产量(月度)该数据包含了2010-2022年中国太阳能电池(光伏电池)产量(月度)。2021年12月太阳能电池(光伏电池)产量_当期值为2268.5万千瓦,太阳能电池(光伏电池)产量_累计值为23405.4万千瓦,太阳能电池(光伏电池)产量_同比增长为4.6%,太阳能电池(光伏电池)产量_累计增长为42.1%。2010-2022年发布时间:2022-05-06

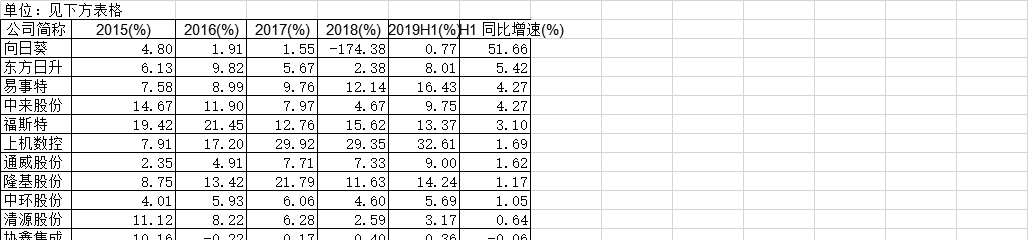

2010-2022年中国太阳能电池(光伏电池)产量(月度)该数据包含了2010-2022年中国太阳能电池(光伏电池)产量(月度)。2021年12月太阳能电池(光伏电池)产量_当期值为2268.5万千瓦,太阳能电池(光伏电池)产量_累计值为23405.4万千瓦,太阳能电池(光伏电池)产量_同比增长为4.6%,太阳能电池(光伏电池)产量_累计增长为42.1%。2010-2022年发布时间:2022-05-06 2015-2019年中国32家光伏企业综合净利率情况该统计数据包含了2015-2019年中国32家光伏企业综合净利率情况。2019H1中国32家光伏企业综合净利率为8.95%,同比增长0.62%。2015-2019年发布时间:2020-07-16

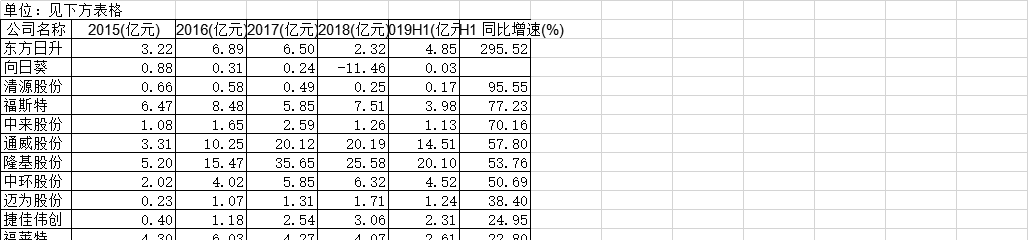

2015-2019年中国32家光伏企业综合净利率情况该统计数据包含了2015-2019年中国32家光伏企业综合净利率情况。2019H1中国32家光伏企业综合净利率为8.95%,同比增长0.62%。2015-2019年发布时间:2020-07-16 2015-2019年中国32家光伏企业归属净利润情况该统计数据包含了2015-2019年中国32家光伏企业归属净利润情况。2019H1中国32家光伏企业归属净利润75.11亿元,同比增速18.39%。2015-2019年发布时间:2020-07-16

2015-2019年中国32家光伏企业归属净利润情况该统计数据包含了2015-2019年中国32家光伏企业归属净利润情况。2019H1中国32家光伏企业归属净利润75.11亿元,同比增速18.39%。2015-2019年发布时间:2020-07-16 2019年10月中国教育行业融资数据报告该数据为2019年10月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年10月中国教育行业融资数据报告该数据为2019年10月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 2019年9月中国教育行业融资数据报告该数据为2019年9月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年9月中国教育行业融资数据报告该数据为2019年9月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 2019年8月中国教育行业融资数据报告该数据为2019年8月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年8月中国教育行业融资数据报告该数据为2019年8月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 2019年7月中国教育行业融资数据报告该数据为2019年7月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年7月中国教育行业融资数据报告该数据为2019年7月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 截至2014年湖北省工业污染治理情况该数据包含了截至2014年湖北省工业污染治理情况。2014年发布时间:2021-04-22

截至2014年湖北省工业污染治理情况该数据包含了截至2014年湖北省工业污染治理情况。2014年发布时间:2021-04-22 1980-2016年美国和英国氮污染指数数据表示为英国和美国来自所有人为∕人为来源的空气污染物排放总量,单位为每年吨。1980-2016年发布时间:2020-06-10

1980-2016年美国和英国氮污染指数数据表示为英国和美国来自所有人为∕人为来源的空气污染物排放总量,单位为每年吨。1980-2016年发布时间:2020-06-10 2019年上半年1-6月中国教育行业融资数据报告该数据为2019年上半年1月-6月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09

2019年上半年1-6月中国教育行业融资数据报告该数据为2019年上半年1月-6月国内教育行业的融资数据,包含了投资金额、投资轮次、地域分布、融资体量、细分领域等。2019年发布时间:2020-01-09 截至2012年湖北省工业污染治理情况该数据包含了截至2012年湖北省工业污染治理情况。2012年发布时间:2021-04-26

截至2012年湖北省工业污染治理情况该数据包含了截至2012年湖北省工业污染治理情况。2012年发布时间:2021-04-26 截至2009年湖北省工业污染治理情况该数据包含了截至2010年湖北省工业污染治理情况。汇总工业企业单位数1990为991。2009年发布时间:2021-05-07

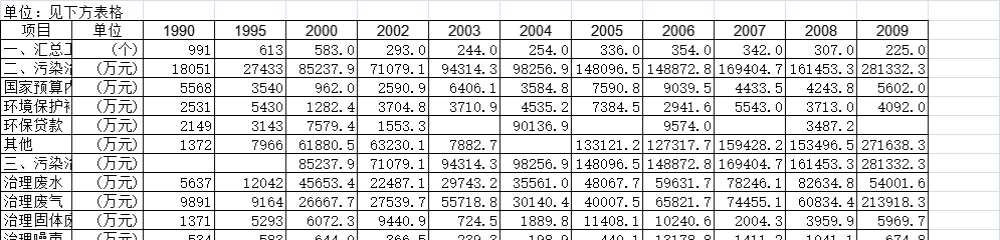

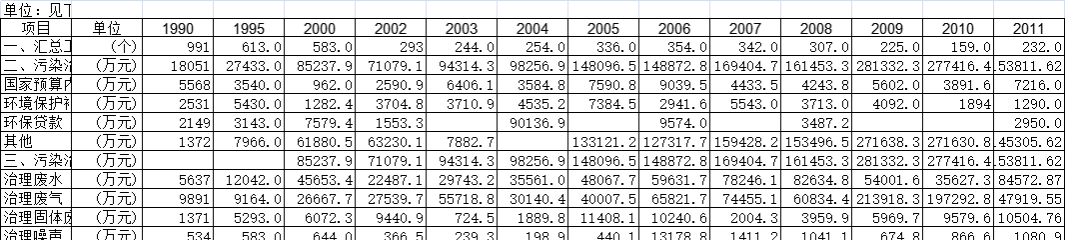

截至2009年湖北省工业污染治理情况该数据包含了截至2010年湖北省工业污染治理情况。汇总工业企业单位数1990为991。2009年发布时间:2021-05-07 截至2019年湖北省工业污染治理该数据包含了截至2019年湖北省工业污染治理。汇总工业企业单位数1990年991个。2019年发布时间:2021-03-19

截至2019年湖北省工业污染治理该数据包含了截至2019年湖北省工业污染治理。汇总工业企业单位数1990年991个。2019年发布时间:2021-03-19 2018年中国各年龄层喜欢使用的表情该统计数据包含了2018年中国各年龄层喜欢使用的表情。00后最喜欢使用捂脸表情。2018年发布时间:2020-07-09

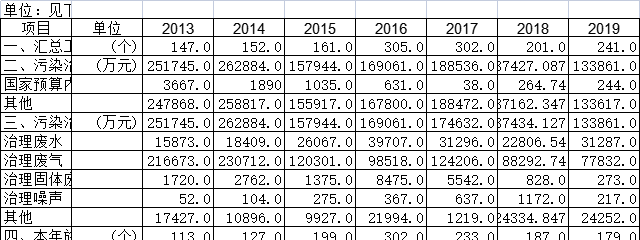

2018年中国各年龄层喜欢使用的表情该统计数据包含了2018年中国各年龄层喜欢使用的表情。00后最喜欢使用捂脸表情。2018年发布时间:2020-07-09 截至2020年湖北省工业污染治理情况该数据包含了截至2020年湖北省工业污染治理情况。汇总工业企业单位数2013为147.0。2020年发布时间:2022-06-27

截至2020年湖北省工业污染治理情况该数据包含了截至2020年湖北省工业污染治理情况。汇总工业企业单位数2013为147.0。2020年发布时间:2022-06-27 截至2010年湖北省工业污染治理情况该数据包含了截至2010年湖北省工业污染治理情况。汇总工业企业单位数1990为991。2010年发布时间:2021-05-17

截至2010年湖北省工业污染治理情况该数据包含了截至2010年湖北省工业污染治理情况。汇总工业企业单位数1990为991。2010年发布时间:2021-05-17 截至2011年湖北省工业污染治理情况该数据包含了截至2011年湖北省工业污染治理情况。汇总工业企业单位数1990年为991。2011年发布时间:2021-05-10

截至2011年湖北省工业污染治理情况该数据包含了截至2011年湖北省工业污染治理情况。汇总工业企业单位数1990年为991。2011年发布时间:2021-05-10 截至2018年安徽省生活污染物排放该数据包含了截至2018年安徽省生活污染物排放。2005年城镇生活污水排放量为93104万吨。2018年发布时间:2021-03-08

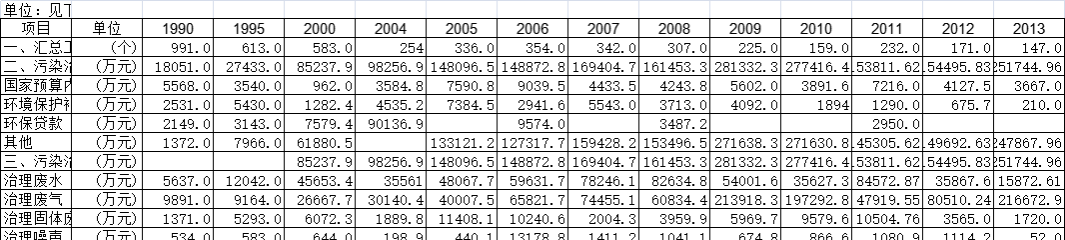

截至2018年安徽省生活污染物排放该数据包含了截至2018年安徽省生活污染物排放。2005年城镇生活污水排放量为93104万吨。2018年发布时间:2021-03-08 1990-2015年湖北省工业污染治理情况该数据包含了1990年-2015年湖北省工业污染治理情况。汇总工业企业单位数单位为,1990年为991,1995为613,2000年为583,2005年为336。1990-2015年发布时间:2021-02-04

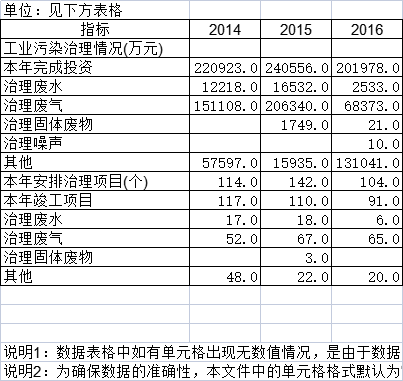

1990-2015年湖北省工业污染治理情况该数据包含了1990年-2015年湖北省工业污染治理情况。汇总工业企业单位数单位为,1990年为991,1995为613,2000年为583,2005年为336。1990-2015年发布时间:2021-02-04 2014-2016年天津市工业污染治理情况该数据包含了2014年-2016年天津市工业污染治理情况。2014-2016年发布时间:2021-12-29

2014-2016年天津市工业污染治理情况该数据包含了2014年-2016年天津市工业污染治理情况。2014-2016年发布时间:2021-12-29