"光伏产业统计年鉴"相关数据

更新时间:2024-11-272019世界能源统计年鉴

In particular,the data compiled in this year's Review suggest that in 2018,global energy demand and carbon emissions from energy use grew at their fastest rate since 2010/11,moving even fur ther away from the accelerated transition envisaged by the Paris climate goals.

BP's economics team estimate that much of the rise in energy growth last year can be traced back to weather-related effects,as farmilies and businesses increased their demand for cooling and heating in response to an unusually large number of hot and cold days.The acceleration in carbon emissions was the direct result of this increased energy consumption.

Even if these weather effects are short-lived,such that the growth in energy demand and carbon emissions slow over the next few years,there seems lttle doubt that the current pace of progress is inconsistent with the Paris climate goals.The world is on an unsustainable path:the longer carbon emissions continue to rise,the harder and more costly will be the eventual adjustment to net-zero carbon emissions.Yet another year of growing carbon emissions underscores the urgency for the world to change.

The Statistical Review provides a timely and objective insight into those developments and how that change can begin to be achieved.

The strength iท energy consumption was reflected acroรs all the fuels,many of which grew more strongly than their recent historical averages.This acceleration was particularly pronounced for natural gas,which grew at one of its fastest rates for over 30 years,accounting for over 40% of the growth in primary energy.On the supply side,the data for 2018 reinforced the central importance of the US shale revolution.

【更多详情,请下载:2019世界能源统计年鉴】

- 2019世界能源统计年鉴年鉴对全球能源数据进行了全面的汇总与分析。本年度年鉴强调,针对气候变化采取行动的呼声日益高涨,但减少碳排放的实际进展却相对缓慢,目标与现实之间的差距日益显著。2019年发布时间:2019-08-14

2023世界能源统计年鉴2023年发布时间:2024-02-05

2023世界能源统计年鉴2023年发布时间:2024-02-05 2021版bp世界能源统计年鉴2021年发布时间:2022-02-16

2021版bp世界能源统计年鉴2021年发布时间:2022-02-16 2022年世界能源统计年鉴2022年发布时间:2023-10-20

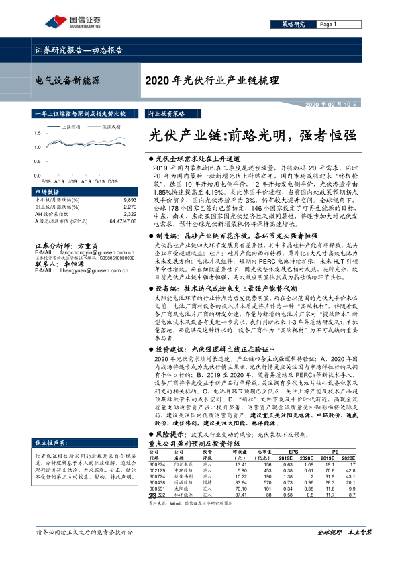

2022年世界能源统计年鉴2022年发布时间:2023-10-20 2020年光伏行业产业链梳理:光伏产业链,前路光明,强者恒强光伏全球需求处在上升通道,其中制造端晶硅产业链百花齐放,各环节龙头强者恒强,设备端技术迭代或迎来史上最强产能替代潮,2020 年光伏需求端增长迅速,产业链四条主线强逻辑待验证。2019-2020年发布时间:2020-05-01

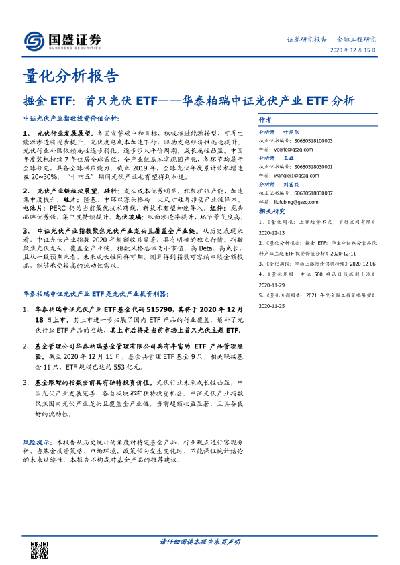

2020年光伏行业产业链梳理:光伏产业链,前路光明,强者恒强光伏全球需求处在上升通道,其中制造端晶硅产业链百花齐放,各环节龙头强者恒强,设备端技术迭代或迎来史上最强产能替代潮,2020 年光伏需求端增长迅速,产业链四条主线强逻辑待验证。2019-2020年发布时间:2020-05-01 华泰柏瑞中证光伏产业ETF分析:掘金ETF,首只光伏ETF光伏行业发展展望。各国宣誓碳中和目标,积极推进能源转型,可再生能源渗透将逐步提升。光伏度电成本加速下行,驱动发电经济性迅速提升。光伏行业补贴依赖属性逐步弱化,逐步步入平价周期,成长属性凸显。中国年度装机持续7年位居全球首位,全产业链基本实现国产化,各环节均属于全球领先,具备全球供应能力。截止2019年,全球光伏年度累计装机增速在20~30%,“十四五”期间光伏产业也有望得到加速。2020年发布时间:2021-08-27

华泰柏瑞中证光伏产业ETF分析:掘金ETF,首只光伏ETF光伏行业发展展望。各国宣誓碳中和目标,积极推进能源转型,可再生能源渗透将逐步提升。光伏度电成本加速下行,驱动发电经济性迅速提升。光伏行业补贴依赖属性逐步弱化,逐步步入平价周期,成长属性凸显。中国年度装机持续7年位居全球首位,全产业链基本实现国产化,各环节均属于全球领先,具备全球供应能力。截止2019年,全球光伏年度累计装机增速在20~30%,“十四五”期间光伏产业也有望得到加速。2020年发布时间:2021-08-27 光伏产业观察:探索光伏利润变化及未来发展空间2023年发布时间:2023-07-27

光伏产业观察:探索光伏利润变化及未来发展空间2023年发布时间:2023-07-27 电气设备:华夏中证光伏产业,指投光伏成长机遇光伏市场及发展:“碳中和”、“碳达峰”带来的利好政策将会极大刺激市场需求,装机容量将呈现出井喷之势。为实现戏中和目标,2020-2060年,全球光伏年均新增筑机需求预计1189.13Gw.21年装机预计150GW,不同环节有所分化:21年全球新增策机量预计为150GW左右。在3060观中和政紧的驱使下,光伏板块长期成长趋势明显,奢好行业长期发展趋劳2021年发布时间:2021-10-27

电气设备:华夏中证光伏产业,指投光伏成长机遇光伏市场及发展:“碳中和”、“碳达峰”带来的利好政策将会极大刺激市场需求,装机容量将呈现出井喷之势。为实现戏中和目标,2020-2060年,全球光伏年均新增筑机需求预计1189.13Gw.21年装机预计150GW,不同环节有所分化:21年全球新增策机量预计为150GW左右。在3060观中和政紧的驱使下,光伏板块长期成长趋势明显,奢好行业长期发展趋劳2021年发布时间:2021-10-27 光伏产业2020&1Q21总结:光伏量利齐升,环节出现分化2020国内外需求旺盛,一季度供给偏紧推高产业链价格。2020年光伏新增并网容量48.20GW,同比增加60.1%,高增长率主要由于2019年受政策影响基数较小。海外需求同样维持在较高水平,2020中国光伏组件出口73.78GW,同增16.2%。由于硅料环节供给紧张,产业链价格全面上涨,2021年初至4月28日致密料/单晶硅片/单晶电池/单晶组件价格分别上涨80.7%/25.5%/5.5%/3.9%。2020和1Q21业绩高增。2020年SW光伏设备实现营收2871.23亿元,同增24.72%;毛利率19.30%,同降2.02PCT;扣非归母净利润146.77亿元,同增30.92%。1Q21SW光伏设备实现营收777.31亿元,同增55.09%;毛利率18.98%,同降3.58PCT,环降0.32%;归母净利润64.81亿元,同增78.85%。此外,2021年3月底存货较2020年同期增加99.32%,较2020年底提升27.77%。2020年硅料、逆变器和辅材表现靓丽。2020年光伏板块收入全线增长,显示光伏强劲的需求,而除电站、组件、电池片、设备、硅片外,其余环节毛利率均提升。2020年硅料环节营收同增36.4%、毛利率同增48.5PCT,主要由于2020年硅料价格上涨。此外,硅料、硅片和辅材环节呈现较为明显的龙头企业开始拉开与行业平均盈利能力的差异。2020利润高增68.42%,资本开支下滑。从净利润角度看,2020年光伏板块扣非净利润167.85亿元,同增68.42%,净利率4.6%,同增1.31PCT,除设备、电池片、组件、电站外其他环节的净利率均同比增加。从资本投入角度看,2020年光伏板块资本开支459.78亿元,同降5.41%,但是设备、逆变器、辅材、组件、电池片环节资本开支同比增加。从营运能力角度看,除硅料、辅材、电站环节外各环节应收账款周转加速,逆变器、设备、辅材环节存货周转变快。从研发支出角度看,2020年光伏板块研发支出118.64亿元,同增18.5%,研发支出比率为3.25%,同降0.05PCT。2021年发布时间:2021-06-15

光伏产业2020&1Q21总结:光伏量利齐升,环节出现分化2020国内外需求旺盛,一季度供给偏紧推高产业链价格。2020年光伏新增并网容量48.20GW,同比增加60.1%,高增长率主要由于2019年受政策影响基数较小。海外需求同样维持在较高水平,2020中国光伏组件出口73.78GW,同增16.2%。由于硅料环节供给紧张,产业链价格全面上涨,2021年初至4月28日致密料/单晶硅片/单晶电池/单晶组件价格分别上涨80.7%/25.5%/5.5%/3.9%。2020和1Q21业绩高增。2020年SW光伏设备实现营收2871.23亿元,同增24.72%;毛利率19.30%,同降2.02PCT;扣非归母净利润146.77亿元,同增30.92%。1Q21SW光伏设备实现营收777.31亿元,同增55.09%;毛利率18.98%,同降3.58PCT,环降0.32%;归母净利润64.81亿元,同增78.85%。此外,2021年3月底存货较2020年同期增加99.32%,较2020年底提升27.77%。2020年硅料、逆变器和辅材表现靓丽。2020年光伏板块收入全线增长,显示光伏强劲的需求,而除电站、组件、电池片、设备、硅片外,其余环节毛利率均提升。2020年硅料环节营收同增36.4%、毛利率同增48.5PCT,主要由于2020年硅料价格上涨。此外,硅料、硅片和辅材环节呈现较为明显的龙头企业开始拉开与行业平均盈利能力的差异。2020利润高增68.42%,资本开支下滑。从净利润角度看,2020年光伏板块扣非净利润167.85亿元,同增68.42%,净利率4.6%,同增1.31PCT,除设备、电池片、组件、电站外其他环节的净利率均同比增加。从资本投入角度看,2020年光伏板块资本开支459.78亿元,同降5.41%,但是设备、逆变器、辅材、组件、电池片环节资本开支同比增加。从营运能力角度看,除硅料、辅材、电站环节外各环节应收账款周转加速,逆变器、设备、辅材环节存货周转变快。从研发支出角度看,2020年光伏板块研发支出118.64亿元,同增18.5%,研发支出比率为3.25%,同降0.05PCT。2021年发布时间:2021-06-15 2018中国光伏产业发展路线图报告涵盖了光伏产业链上下游各环节,覆盖了技术、产业、市场各层面,包括多晶硅、硅片、电池片、组件、逆变器、系统等7个部分共64个关键指标。路线图(2018年版)根据2018年产业实际,结合技术演进进程以及企业技改现状,预测了2019、2020、2021、2023和2025年的发展目标。这些指标体现了产业、技术、市场等下一步发展方向和发展趋势,具有一定的前瞻性。基于未来的不确定性,尽可能预测准近两年,后续年份主要作为参考。2018年发布时间:2019-06-11

2018中国光伏产业发展路线图报告涵盖了光伏产业链上下游各环节,覆盖了技术、产业、市场各层面,包括多晶硅、硅片、电池片、组件、逆变器、系统等7个部分共64个关键指标。路线图(2018年版)根据2018年产业实际,结合技术演进进程以及企业技改现状,预测了2019、2020、2021、2023和2025年的发展目标。这些指标体现了产业、技术、市场等下一步发展方向和发展趋势,具有一定的前瞻性。基于未来的不确定性,尽可能预测准近两年,后续年份主要作为参考。2018年发布时间:2019-06-11 光伏行业的发展形势与挑战2021年发布时间:2022-04-28

光伏行业的发展形势与挑战2021年发布时间:2022-04-28 光伏设备行业深度:产业链盈利低位,产业周期寻底,光伏三季度回顾2023年发布时间:2024-07-18

光伏设备行业深度:产业链盈利低位,产业周期寻底,光伏三季度回顾2023年发布时间:2024-07-18 2021年中国光伏产业发展路线图光伏产业是半导体技术与新能源需求相结合而衍生的产业。大力发展光伏产业,对调整能源结构、推进能源生产和消费革命、促进生态文明建设具有重要意义。我国已将光伏产业列为国家战略性新兴产业之一,在产业政策引导和市场需求驱动的双重作用下,全国光伏产业实现了快速发展,已经成为我国为数不多可参与国际竞争并取得领先优势的产业。2021年发布时间:2022-03-17

2021年中国光伏产业发展路线图光伏产业是半导体技术与新能源需求相结合而衍生的产业。大力发展光伏产业,对调整能源结构、推进能源生产和消费革命、促进生态文明建设具有重要意义。我国已将光伏产业列为国家战略性新兴产业之一,在产业政策引导和市场需求驱动的双重作用下,全国光伏产业实现了快速发展,已经成为我国为数不多可参与国际竞争并取得领先优势的产业。2021年发布时间:2022-03-17 专用设备行业:光伏产业链景气持续传导,重视光伏设备投资机会光伏产业链由上游硅料和硅片,中游电池片和下游组件,以及最终端的光伏电站组成,因此构成了产业链上需求的传导和成本的分布。一方面由于技术迭代带来的一个环节持续扩产达产将带动上游环节投资供需趋紧重启投资。另一方面,新技术产业化带动产品性价比提升也将降低下游成本刺激需求扩大,这其中电池片环节是承上启下的最重要一环。而产业链价值分布决定了各环节降本空间和结构,进而决定了不同技术路线迭代的经济性和必要性。2019年发布时间:2020-04-18

专用设备行业:光伏产业链景气持续传导,重视光伏设备投资机会光伏产业链由上游硅料和硅片,中游电池片和下游组件,以及最终端的光伏电站组成,因此构成了产业链上需求的传导和成本的分布。一方面由于技术迭代带来的一个环节持续扩产达产将带动上游环节投资供需趋紧重启投资。另一方面,新技术产业化带动产品性价比提升也将降低下游成本刺激需求扩大,这其中电池片环节是承上启下的最重要一环。而产业链价值分布决定了各环节降本空间和结构,进而决定了不同技术路线迭代的经济性和必要性。2019年发布时间:2020-04-18 2023年度光伏行业创新成果汇编2023年发布时间:2024-09-04

2023年度光伏行业创新成果汇编2023年发布时间:2024-09-04 2021光伏产业发展研究报告(上篇)2021年发布时间:2022-08-12

2021光伏产业发展研究报告(上篇)2021年发布时间:2022-08-12 2022年光伏行业发展回顾与2023年形势展望2022年发布时间:2023-04-27

2022年光伏行业发展回顾与2023年形势展望2022年发布时间:2023-04-27 2023年光伏行业发展回顾与2024年形势展望报告2023-2024年发布时间:2024-10-10

2023年光伏行业发展回顾与2024年形势展望报告2023-2024年发布时间:2024-10-10 量化分析报告:掘金ETF,银华中证光伏产业ETF投资价值分析光伏行业投资价值展望。各国宣誓碳中和目标,积极推进能源转型,可再生能源渗透将逐步提升。光伏度电成本加速下行,驱动发电经济性迅速提升叠加补贴依赖属性逐步弱化,行业成长属性凸显。中国年度装机持续7年位居全球首位,全产业链基本实现国产化,各环节均属于全球领先。光伏全产业链龙头优势明显,未来集中度有望继续提升。2020年发布时间:2021-08-30

量化分析报告:掘金ETF,银华中证光伏产业ETF投资价值分析光伏行业投资价值展望。各国宣誓碳中和目标,积极推进能源转型,可再生能源渗透将逐步提升。光伏度电成本加速下行,驱动发电经济性迅速提升叠加补贴依赖属性逐步弱化,行业成长属性凸显。中国年度装机持续7年位居全球首位,全产业链基本实现国产化,各环节均属于全球领先。光伏全产业链龙头优势明显,未来集中度有望继续提升。2020年发布时间:2021-08-30 光伏设备行业:技术迭代视角的光伏设备投资机会“政策+技术”驱动光伏行业保持快速发展。1)政策驱动下,短期光伏装机量快速增长,长期保持景气。2020年7月31日,国家发改委和能源局发布了《关于公布2020年风电、光伏发电平价上网项目的通知》,通知存量光伏发电平价项目须于2020年底前核准并开工建设;除并网消纳受限原因以外,须于2021年底前并网,未在规定时限内并网的项目将从项目清单中移除。存量平价项目加快建设速度,光伏装机量增速重回升势。长期来看,“碳达峰碳中和”的长期目标驱动光伏行业在长周期内保持景气。2)产业链各环节新技术百花齐放,助力光伏行业全面进入平价时代。根据IRENA的数据,2020年全球光伏发电的加权平均成本达到0.057美元/kWh,已经追平火力发电的最低成本,光伏发电进入平价时代。随着新技术的导入,光伏发电成本仍有较大的下降空间。2021年发布时间:2022-01-07

光伏设备行业:技术迭代视角的光伏设备投资机会“政策+技术”驱动光伏行业保持快速发展。1)政策驱动下,短期光伏装机量快速增长,长期保持景气。2020年7月31日,国家发改委和能源局发布了《关于公布2020年风电、光伏发电平价上网项目的通知》,通知存量光伏发电平价项目须于2020年底前核准并开工建设;除并网消纳受限原因以外,须于2021年底前并网,未在规定时限内并网的项目将从项目清单中移除。存量平价项目加快建设速度,光伏装机量增速重回升势。长期来看,“碳达峰碳中和”的长期目标驱动光伏行业在长周期内保持景气。2)产业链各环节新技术百花齐放,助力光伏行业全面进入平价时代。根据IRENA的数据,2020年全球光伏发电的加权平均成本达到0.057美元/kWh,已经追平火力发电的最低成本,光伏发电进入平价时代。随着新技术的导入,光伏发电成本仍有较大的下降空间。2021年发布时间:2022-01-07