"广发货币的财报"相关数据

更新时间:2024-11-28广发宏观:央行数字货币对金融体系的或有影响

DCEP对支付机构的或有影响。传统电子模式中第三方支付的核心优势在于支付服务撬动的大数据信息。不论是销售货币基金等资管产品,还是近来布局的小额信贷、风控服务业务,均依托于大数据流量优势。DECP 在交易支付技术上有别于传统电子支付体系,DCEP体系中第三方支付的大数据支付信息优势或因此降低.值得强调的是,未来央行与第三方支付机构具体采用何种合作模式、DCEP在多大规模上推广使用,将对第三方支付机构的三类业务带来不同影响,需要后续关注和跟踪。

(1)第三方支付机构与DCEP关联紧密的三类业务。以支付宝和微信支付为代表的第三方支付机构,与DCEP相关并或将受影响的业务主要有三类:一是央行许可的支付业务,包括网络支付、预付卡发行与受理等;二是撬动支付平台流量优势而开展的资管产品销售;三是依托支付大敖据信息而衍生出来的征信和风控相关业务,例如小额信贷、芝麻信用评分等。

(2)DCEP对第三方支付机构业务产生三个或有影响,其一,支付服务方面,DCEP升级传统MO支付便利性并享受央行信用背书,传统第三方支付既有支付便利性优势不再显著。总体而言DCEP或对第三方支付服务业务形成挑战。不排除会否因流量等因素考虑,央行与第三方支付结构达成其他合作共赢模式,则具体影响或是另一番情境,其二,货基等资产管产品销售方面,若能保留销售入口,则借助三方机构开展的资管产品销售并不会太受影响,若不能,则原先挂靠第三方支付机构的资管产品销售或受影响。

【更多详情,请下载:广发宏观:央行数字货币对金融体系的或有影响】

- 广发宏观:央行数字货币对金融体系的或有影响2019年发布时间:2020-04-18

广发宏观:2021年货币流动性展望,回归常态化第一阶段:抗疫背景下宽货币宽信用4月份前,疫情在国内外接连出现蔓延,国内多数经济活动暂停,企业经营性现金流收缩,金融市场波动加剧。央行需营造良好的融资环境以规避债务风险、稳定金融市场。流动性环境是宽信用与宽货币的双宽组合,社融主要由直接受益于宽货币的债券融资与信贷驱动。第二阶段:经济复苏与整治金融套利推动货币收敛、信用结构性宽松4月份后,经济逐步修复,金融市场波动性收敛,低利率与宽松流动性下金融空转套利和加杠杆行为有所抬头。央行开始着手退出非常规的应急式宽松政策,宽货币转向货币供给中性,银行间市场流动性呈现出回购利率中枢上移、银行紧平衡非银间歇性紧张、资金利率期限利差走阔的三大特征。信用层面,总量仍在扩张,社融增速继续上行,但驱动力与结构较4月份前发生了较大变化。主要有三:一是信用由宽货币驱动转为宽财政驱动,在特别国债、专项债与国债等债券供给的推动下,政府债券占新增社融比重从10%提升至35%;二是企业与居民中长期信贷比例提升,这是货币偏宽环境下房地产销售偏强、基建与制造业融资需求回升在金融数据上的映射;三是非标融资负增长重新加重,尤其是信托贷款受监管压缩融资类信托业务影响,新增量不足。2021年发布时间:2021-08-30

广发宏观:2021年货币流动性展望,回归常态化第一阶段:抗疫背景下宽货币宽信用4月份前,疫情在国内外接连出现蔓延,国内多数经济活动暂停,企业经营性现金流收缩,金融市场波动加剧。央行需营造良好的融资环境以规避债务风险、稳定金融市场。流动性环境是宽信用与宽货币的双宽组合,社融主要由直接受益于宽货币的债券融资与信贷驱动。第二阶段:经济复苏与整治金融套利推动货币收敛、信用结构性宽松4月份后,经济逐步修复,金融市场波动性收敛,低利率与宽松流动性下金融空转套利和加杠杆行为有所抬头。央行开始着手退出非常规的应急式宽松政策,宽货币转向货币供给中性,银行间市场流动性呈现出回购利率中枢上移、银行紧平衡非银间歇性紧张、资金利率期限利差走阔的三大特征。信用层面,总量仍在扩张,社融增速继续上行,但驱动力与结构较4月份前发生了较大变化。主要有三:一是信用由宽货币驱动转为宽财政驱动,在特别国债、专项债与国债等债券供给的推动下,政府债券占新增社融比重从10%提升至35%;二是企业与居民中长期信贷比例提升,这是货币偏宽环境下房地产销售偏强、基建与制造业融资需求回升在金融数据上的映射;三是非标融资负增长重新加重,尤其是信托贷款受监管压缩融资类信托业务影响,新增量不足。2021年发布时间:2021-08-30 广发宏观:FED会否调整货币政策框架?有何影响?一年一度的JacksonHole全球央行会议将于8月27日举行。金融危机后该会议已成为各家央行货币政策信息的传递窗口。本次会议上鲍威尔将就“货币政策框架评估”主题发表演讲,预计内容或与提高通胀容忍度有关。2020年发布时间:2021-02-02

广发宏观:FED会否调整货币政策框架?有何影响?一年一度的JacksonHole全球央行会议将于8月27日举行。金融危机后该会议已成为各家央行货币政策信息的传递窗口。本次会议上鲍威尔将就“货币政策框架评估”主题发表演讲,预计内容或与提高通胀容忍度有关。2020年发布时间:2021-02-02 财报专题系列:财报预告季,防雷防风险核心结论: 梳理这些年上市公司爆过的各种雷,最大的感受就是优秀的企业都是相似的,不幸的企业各有各的不幸。从大的分类上来说,上市公司爆的雷主要可以分为两大类,第一类是财务雷,第二类则是非财务雷,而这两类雷(尤其是第二类)再往下细分真可谓是各种雷应有尽有。当前来看, 1 月份处于上市公司年报信息披露的关键节点, 因此与 1 月 份相关的更多是业绩雷。 综合来看的话,一方面资产减值损失容易存在着较大的波动(尤其是朝利空的方向),另一方面上述科目在净利润的构成中占比同样不小,所以资产减值损失科目往往会成为业绩雷的重灾区。 当下我们需要关注商誉、存货、应收账款三个科目占比较高的上市公司,警惕该类公司存在较高的资产减值风险。2020年发布时间:2020-05-01

财报专题系列:财报预告季,防雷防风险核心结论: 梳理这些年上市公司爆过的各种雷,最大的感受就是优秀的企业都是相似的,不幸的企业各有各的不幸。从大的分类上来说,上市公司爆的雷主要可以分为两大类,第一类是财务雷,第二类则是非财务雷,而这两类雷(尤其是第二类)再往下细分真可谓是各种雷应有尽有。当前来看, 1 月份处于上市公司年报信息披露的关键节点, 因此与 1 月 份相关的更多是业绩雷。 综合来看的话,一方面资产减值损失容易存在着较大的波动(尤其是朝利空的方向),另一方面上述科目在净利润的构成中占比同样不小,所以资产减值损失科目往往会成为业绩雷的重灾区。 当下我们需要关注商誉、存货、应收账款三个科目占比较高的上市公司,警惕该类公司存在较高的资产减值风险。2020年发布时间:2020-05-01 广发宏观:美国通胀之谜,菲利普斯曲线失效、宽货币失灵与再通胀之路我们认为美国菲利普斯曲线失效往往是供给冲击的结果,包括技术进步和产业转移两个层面的影响。金融危机后美国菲利普斯曲线失效则是贸易结构变化导致低输入型通胀和页岩油规模化生产压低能源使用成本所致。此外,值得注意的是在每一轮经济的中晚周期阶段,在美国失业率降至极低水平时,均会出现通胀的阶段性回升。也就是说,从长期看菲利普斯曲线的意义十分有限,但经济处于晚周期时菲利普斯曲线将重现。2020年发布时间:2021-02-02

广发宏观:美国通胀之谜,菲利普斯曲线失效、宽货币失灵与再通胀之路我们认为美国菲利普斯曲线失效往往是供给冲击的结果,包括技术进步和产业转移两个层面的影响。金融危机后美国菲利普斯曲线失效则是贸易结构变化导致低输入型通胀和页岩油规模化生产压低能源使用成本所致。此外,值得注意的是在每一轮经济的中晚周期阶段,在美国失业率降至极低水平时,均会出现通胀的阶段性回升。也就是说,从长期看菲利普斯曲线的意义十分有限,但经济处于晚周期时菲利普斯曲线将重现。2020年发布时间:2021-02-02 小米2020年财报小米集團(「本公司」)董事(「董事」)會(「董事會」)欣然公佈本公司及其附屬公司(統稱「本集團」)截至2020年12月31日止年度(「報告期」)的經審核綜合業績。該報告期合併財務報表已由本公司獨立核數師羅兵咸永道會計師事務所(「核數師」)根據國際審計準則進行審核,並由本公司審核委員會(「審核委員會」)審閱。本公告內的「我們」指本公司(定義見上文),倘文義另有所指,指本集團(定義見上文)。2020年发布时间:2021-08-27

小米2020年财报小米集團(「本公司」)董事(「董事」)會(「董事會」)欣然公佈本公司及其附屬公司(統稱「本集團」)截至2020年12月31日止年度(「報告期」)的經審核綜合業績。該報告期合併財務報表已由本公司獨立核數師羅兵咸永道會計師事務所(「核數師」)根據國際審計準則進行審核,並由本公司審核委員會(「審核委員會」)審閱。本公告內的「我們」指本公司(定義見上文),倘文義另有所指,指本集團(定義見上文)。2020年发布时间:2021-08-27 完美世界2020Q1财报此报告是完美世界2020年第一季度财报。2020年发布时间:2020-05-15

完美世界2020Q1财报此报告是完美世界2020年第一季度财报。2020年发布时间:2020-05-15 2020“轻问轻答”系列报告(一):财报视角三问“库存周期”本文回答了以下三个问题:第一问:为何从财报视角来看库存周期?第二问:如何从“三表修复”的逻辑把握当前的库存周期?第三问:哪些行业从财报视角开启了补库周期?2020年发布时间:2020-07-21

2020“轻问轻答”系列报告(一):财报视角三问“库存周期”本文回答了以下三个问题:第一问:为何从财报视角来看库存周期?第二问:如何从“三表修复”的逻辑把握当前的库存周期?第三问:哪些行业从财报视角开启了补库周期?2020年发布时间:2020-07-21 汽车行业:财报角度分析疫情之下车企抗风险能力疫情对经济影响广泛,汽车行业亦不例外。目前疫情下,汽车行业供需两端收缩,即使部分企业陆续复工,但由于物流运输和人员流动受限及消费信心与购买力不足,短期来看汽车企业或将面临收入下降、成本及债务负担加重、现金流收缩等压力。我们沿用广发宏观报告《如何判别疫情对不同行业的影响?》中的评估方法,结合汽车公司的财务特点对量化指标进行调整,从而评估汽车行业上市公司的抗风险能力。2019-2020年发布时间:2020-07-21

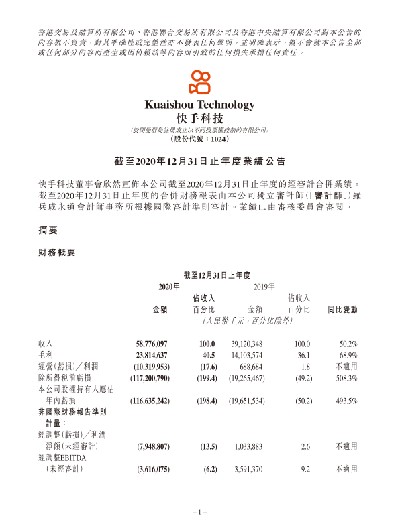

汽车行业:财报角度分析疫情之下车企抗风险能力疫情对经济影响广泛,汽车行业亦不例外。目前疫情下,汽车行业供需两端收缩,即使部分企业陆续复工,但由于物流运输和人员流动受限及消费信心与购买力不足,短期来看汽车企业或将面临收入下降、成本及债务负担加重、现金流收缩等压力。我们沿用广发宏观报告《如何判别疫情对不同行业的影响?》中的评估方法,结合汽车公司的财务特点对量化指标进行调整,从而评估汽车行业上市公司的抗风险能力。2019-2020年发布时间:2020-07-21 快手2020年财报快手科技董事會欣然宣佈本公司截至2020年12月31日止年度的經審計合併業績。截至2020年12月31日止年度的合併財務報表由本公司獨立審計師(「審計師」)羅兵咸永道會計師事務所根據國際審計準則審計。業績已由審核委員會審閱。2020年发布时间:2021-08-27

快手2020年财报快手科技董事會欣然宣佈本公司截至2020年12月31日止年度的經審計合併業績。截至2020年12月31日止年度的合併財務報表由本公司獨立審計師(「審計師」)羅兵咸永道會計師事務所根據國際審計準則審計。業績已由審核委員會審閱。2020年发布时间:2021-08-27 广发宏观:9月美联储议息会议点评,美联储宽货币退出时点或取决于大选结果美联储宣布维持联邦基金目标利率0%-0.25%不变,表示未来几个月至少按当前的速度来购买美国国债、机构住房抵押贷款支持证券(MBS)以及商业抵押贷款(CMBS)。尽管鲍威尔在答记者问中也再次强调了维持当前购债规模,但过去数月美联储增持美债的速度却并不稳定。我们认为以当前速度购债意味着美联储未来购债速度将视财政政策和美债收益率曲线而定,相当于继续实践收益率曲线管理政策。2020年发布时间:2021-02-02

广发宏观:9月美联储议息会议点评,美联储宽货币退出时点或取决于大选结果美联储宣布维持联邦基金目标利率0%-0.25%不变,表示未来几个月至少按当前的速度来购买美国国债、机构住房抵押贷款支持证券(MBS)以及商业抵押贷款(CMBS)。尽管鲍威尔在答记者问中也再次强调了维持当前购债规模,但过去数月美联储增持美债的速度却并不稳定。我们认为以当前速度购债意味着美联储未来购债速度将视财政政策和美债收益率曲线而定,相当于继续实践收益率曲线管理政策。2020年发布时间:2021-02-02 橙天嘉禾2019年度财报此报告是橙天嘉禾2019年年度财报。2019年发布时间:2020-05-15

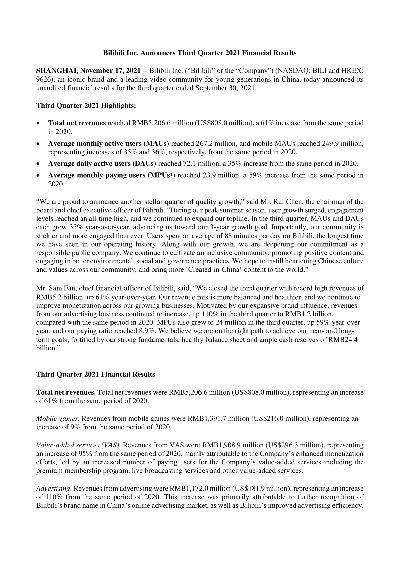

橙天嘉禾2019年度财报此报告是橙天嘉禾2019年年度财报。2019年发布时间:2020-05-15 哔哩哔哩2021Q3财报Cash and cash equivalents, time deposits and shortterm investments.2021年发布时间:2021-12-15

哔哩哔哩2021Q3财报Cash and cash equivalents, time deposits and shortterm investments.2021年发布时间:2021-12-15 广发策略:后期铜市面临长短线逻辑的博弈据中国有色金属工业协会统计,截至2月20日铜业分会24家铜冶炼、加工业,除1家未复工外,其余企业均复工复产。周铜价依旧主走低位复苏的逻辑,一方面市场判断疫情可控,生产逐渐恢复,同时预期政府将会采取后续的刺激政策稳定经济,并注入流动性,所以前半周铜价继续回暖。但是同时,当现货市场逐渐回归,贴水继续加深,市场感受到了压力,后半周铜价上行乏力。从累库的速度,企业复产,以及开工率的情况来看,后续铜市供大于求的可能性较大,对于当前的价格构成压力。如果短期因素能够继续推动铜价走高,那么铜价的走势有可能会呈现前高后低的情况,届时可采取抛近买远的策略。建议主要关注政府财政和货币政策,铜市的库存走势以及下游需求。2020年发布时间:2020-07-21

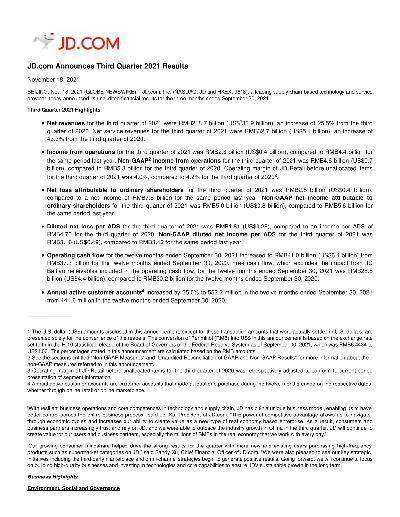

广发策略:后期铜市面临长短线逻辑的博弈据中国有色金属工业协会统计,截至2月20日铜业分会24家铜冶炼、加工业,除1家未复工外,其余企业均复工复产。周铜价依旧主走低位复苏的逻辑,一方面市场判断疫情可控,生产逐渐恢复,同时预期政府将会采取后续的刺激政策稳定经济,并注入流动性,所以前半周铜价继续回暖。但是同时,当现货市场逐渐回归,贴水继续加深,市场感受到了压力,后半周铜价上行乏力。从累库的速度,企业复产,以及开工率的情况来看,后续铜市供大于求的可能性较大,对于当前的价格构成压力。如果短期因素能够继续推动铜价走高,那么铜价的走势有可能会呈现前高后低的情况,届时可采取抛近买远的策略。建议主要关注政府财政和货币政策,铜市的库存走势以及下游需求。2020年发布时间:2020-07-21 京东2021Q3财报The U.S. dollar (US$) amounts disclosed in this announcement, except for those transaction amounts that were actually setled in U.S. dollars, are presented solely for the convenience of the readers.2021年发布时间:2021-12-10

京东2021Q3财报The U.S. dollar (US$) amounts disclosed in this announcement, except for those transaction amounts that were actually setled in U.S. dollars, are presented solely for the convenience of the readers.2021年发布时间:2021-12-10 央行数字货币的本质是什么?央行数字货币的本质就是电子化的现金。央行数字货币在微观使用上基本可以等同于电子化的现金,所以静态角度理解央行数字货币就是对传统 M01(纸钞和硬币)的替代,将原来笨重的纸钞硬币形式替换为更便捷的电子化支付形式。2019年发布时间:2020-05-01

央行数字货币的本质是什么?央行数字货币的本质就是电子化的现金。央行数字货币在微观使用上基本可以等同于电子化的现金,所以静态角度理解央行数字货币就是对传统 M01(纸钞和硬币)的替代,将原来笨重的纸钞硬币形式替换为更便捷的电子化支付形式。2019年发布时间:2020-05-01 eBay2021Q3财报Principles of Consolidation and Basis of Presentation.2021年发布时间:2021-12-10

eBay2021Q3财报Principles of Consolidation and Basis of Presentation.2021年发布时间:2021-12-10 电子行业2018年报及2019Q1财报综述:行业盈利能力有所下滑,板块内部呈现分化2018-2019年发布时间:2019-12-03

电子行业2018年报及2019Q1财报综述:行业盈利能力有所下滑,板块内部呈现分化2018-2019年发布时间:2019-12-03 广发宏观:浅析本轮疫情对通胀的影响疫情影响CPI通胀短期斜率和结构但不改变整体走势;PPI可能会有两个月左右影响脉冲偏大:(1)对于CPI而言,我们假设受疫情冲击较为显著的九大分项,其上半年单月增速相较五年来均值受到不同程度的冲击。其次考虑上述分项同比变动对于CPI的总贡献率,并结合相关分项权重,再进一步对年度报告《趋势轮换:2020年通胀年度展望》中的结论进行调整,结论显示:疫情主要影响2-4月CPI分布,3月影响或达到最大,3月后影响逐步趋缓。1月CPI读数仍为一二季度较高点,预计2月份大概率降至5%以内,后逐级回落,一二季度均值为4%以内。还有个影响为:主要不确定性。2020年发布时间:2020-07-21

广发宏观:浅析本轮疫情对通胀的影响疫情影响CPI通胀短期斜率和结构但不改变整体走势;PPI可能会有两个月左右影响脉冲偏大:(1)对于CPI而言,我们假设受疫情冲击较为显著的九大分项,其上半年单月增速相较五年来均值受到不同程度的冲击。其次考虑上述分项同比变动对于CPI的总贡献率,并结合相关分项权重,再进一步对年度报告《趋势轮换:2020年通胀年度展望》中的结论进行调整,结论显示:疫情主要影响2-4月CPI分布,3月影响或达到最大,3月后影响逐步趋缓。1月CPI读数仍为一二季度较高点,预计2月份大概率降至5%以内,后逐级回落,一二季度均值为4%以内。还有个影响为:主要不确定性。2020年发布时间:2020-07-21 世纪华通2020第一季度财报此报告是世纪华通2020年第一季度财报。2020年发布时间:2020-05-15

世纪华通2020第一季度财报此报告是世纪华通2020年第一季度财报。2020年发布时间:2020-05-15