"工业企业信用数据"相关数据

更新时间:2024-11-26镝数聚为您整理了"工业企业信用数据"的相关数据,搜报告,找数据,就来镝数聚,镝数聚帮您洞察行业动态,了解行业趋势。

- 企业信用大数据行业发展研究报告2022年发布时间:2023-01-31

宏观专题:破解房地产企业信用融资困境2022年发布时间:2022-04-22

宏观专题:破解房地产企业信用融资困境2022年发布时间:2022-04-22 工业数据分析手册(二):工业企业财务数据本文是工业企业数据分析手册第事篇,主要介绍工业企业财务数据。透过营收利润、资产负债等财务数据,可以系统地把握工业企业财务发化趋势。分析从两个维度展开:一是分析利润表,重点是工业企业利润,它直接反映了工业企业的盈利状况,我们将从总量、行业结构、企业类型等角度对它进行解读;事是资产负债表分析,重点是工业企业产成品存货数据,它背后反映了供需关系变动,我们将从库存周期的角度对它迚行解读。2020年发布时间:2021-02-02

工业数据分析手册(二):工业企业财务数据本文是工业企业数据分析手册第事篇,主要介绍工业企业财务数据。透过营收利润、资产负债等财务数据,可以系统地把握工业企业财务发化趋势。分析从两个维度展开:一是分析利润表,重点是工业企业利润,它直接反映了工业企业的盈利状况,我们将从总量、行业结构、企业类型等角度对它进行解读;事是资产负债表分析,重点是工业企业产成品存货数据,它背后反映了供需关系变动,我们将从库存周期的角度对它迚行解读。2020年发布时间:2021-02-02 2018工业企业数据资产管理现状调查报告本次调查问卷中设置了三大模块的考察项,分别涉及企业数据资产管理的组织制度、信息化能力和数据监管情况。一、组织制度层面,我们分别从管理意识、工作规划、管理现状和制度规范四个方面展开调研;二、信息化能力方面,我们从数据情况、建设驱动力、工作难点、技术工具、建设模式、业务需求六个方面进行考察;三、数据监管情况层面,我们从数据上云、数据流通和安全机制三个方面切入。2018年发布时间:2020-06-08

2018工业企业数据资产管理现状调查报告本次调查问卷中设置了三大模块的考察项,分别涉及企业数据资产管理的组织制度、信息化能力和数据监管情况。一、组织制度层面,我们分别从管理意识、工作规划、管理现状和制度规范四个方面展开调研;二、信息化能力方面,我们从数据情况、建设驱动力、工作难点、技术工具、建设模式、业务需求六个方面进行考察;三、数据监管情况层面,我们从数据上云、数据流通和安全机制三个方面切入。2018年发布时间:2020-06-08 专题报告:高质押率企业信用风险研究从质押比例出发,有两个维度来考察信用风险。一个是子公司股权质押较多的母公司发债人,存在控制权丧失的风险。另一方面,如果控股股东已质押股权出现强制平仓情形,子公司将面临实际控制人发生变更的风险。我们以控股股东(控股股东及一致行动人)股权质押比例90%为界限,筛选了有存量债券的控股股东及上市公司列表。从企业属性、行业分布来对企业进行存量债券违约的分析。2019年发布时间:2020-04-18

专题报告:高质押率企业信用风险研究从质押比例出发,有两个维度来考察信用风险。一个是子公司股权质押较多的母公司发债人,存在控制权丧失的风险。另一方面,如果控股股东已质押股权出现强制平仓情形,子公司将面临实际控制人发生变更的风险。我们以控股股东(控股股东及一致行动人)股权质押比例90%为界限,筛选了有存量债券的控股股东及上市公司列表。从企业属性、行业分布来对企业进行存量债券违约的分析。2019年发布时间:2020-04-18 专题研究:如何看待校办企业信用资质2019年发布时间:2020-01-08

专题研究:如何看待校办企业信用资质2019年发布时间:2020-01-08 产业债信用观察系列之政策梳理:企业信用风险的传递与纾解展望2019年,贸易摩擦仍存在较大的不确定性,宏观经济面临较大的下行压力,当前部分企业的杠杆仍处于较高的阶段。目前的民企纾困政策主要集中在行业龙头等经营良好但出现暂时的资金紧张的企业。部分弱资质主体获得政策直接利好的可能性较小,2019年信用风险将继续暴露。民企债券违约率较高,根据民企债券违约的特征,我们建议在投资民企债时把握三大原则,即“大、缓、短”原则;2018年上市公司违约激增,我们建议规避股票质押和受限比例较高、通过大幅举债以及投资并购实现资产规模高速扩张、新增借款过大的主体。2019年发布时间:2019-05-09

产业债信用观察系列之政策梳理:企业信用风险的传递与纾解展望2019年,贸易摩擦仍存在较大的不确定性,宏观经济面临较大的下行压力,当前部分企业的杠杆仍处于较高的阶段。目前的民企纾困政策主要集中在行业龙头等经营良好但出现暂时的资金紧张的企业。部分弱资质主体获得政策直接利好的可能性较小,2019年信用风险将继续暴露。民企债券违约率较高,根据民企债券违约的特征,我们建议在投资民企债时把握三大原则,即“大、缓、短”原则;2018年上市公司违约激增,我们建议规避股票质押和受限比例较高、通过大幅举债以及投资并购实现资产规模高速扩张、新增借款过大的主体。2019年发布时间:2019-05-09 2021年10月工业企业利润数据点评:工业企业利润短期走强,隐忧仍存上游行业利润增长加快、中下游行业对成本的部分转嫁以及成本的回落推高工业企业利润。2021年发布时间:2021-12-15

2021年10月工业企业利润数据点评:工业企业利润短期走强,隐忧仍存上游行业利润增长加快、中下游行业对成本的部分转嫁以及成本的回落推高工业企业利润。2021年发布时间:2021-12-15 钢铁行业信用分析报告:矿石涨价,钢铁企业信用怎么看?2018-2019年发布时间:2020-01-21

钢铁行业信用分析报告:矿石涨价,钢铁企业信用怎么看?2018-2019年发布时间:2020-01-21 从上市公司中报看企业信用基本面:信用基本面偏弱,耐心等待信用修复19 年半年报数据反映的信用基本面整体偏弱,整体盈利状况难言好转,长短期偿债能力同比趋弱;整体杠杆率较年初稳中有升,债务短期化问题有所缓和,未来大规模减税降费效果逐渐显现、有利于企业盈利改善,政策引导企业贷款利率下行也将利于企业融资端修复,企业基本面何时好转以及融资能否有实质改善是决定信用风险的关键因素,政策效果仍需耐心等待。2019年发布时间:2020-04-18

从上市公司中报看企业信用基本面:信用基本面偏弱,耐心等待信用修复19 年半年报数据反映的信用基本面整体偏弱,整体盈利状况难言好转,长短期偿债能力同比趋弱;整体杠杆率较年初稳中有升,债务短期化问题有所缓和,未来大规模减税降费效果逐渐显现、有利于企业盈利改善,政策引导企业贷款利率下行也将利于企业融资端修复,企业基本面何时好转以及融资能否有实质改善是决定信用风险的关键因素,政策效果仍需耐心等待。2019年发布时间:2020-04-18 信用债专题:从上市公司中报看企业信用基本面,利润修复+杠杆回升,行业间分化明显二季度A股非金融企业业绩降幅明显收窄,盈利回暖,自由现金流缺口走扩,筹资现金流增加,新一轮加杠杆周期启动,国企加杠杆较快,短期偿债能力尚可,长期待修复,二季度以来企业业绩普遍改善,基本面持续修复,但行业内部分化仍较大,随着内外部经济环境及国家政策方向的改变,未来一段时间内不同行业的信用面或将仍以分化为主。2020年发布时间:2021-02-07

信用债专题:从上市公司中报看企业信用基本面,利润修复+杠杆回升,行业间分化明显二季度A股非金融企业业绩降幅明显收窄,盈利回暖,自由现金流缺口走扩,筹资现金流增加,新一轮加杠杆周期启动,国企加杠杆较快,短期偿债能力尚可,长期待修复,二季度以来企业业绩普遍改善,基本面持续修复,但行业内部分化仍较大,随着内外部经济环境及国家政策方向的改变,未来一段时间内不同行业的信用面或将仍以分化为主。2020年发布时间:2021-02-07 《宏观观察》2020年第28期:我国企业信用风险特征与对策研究近年来,我国企业信用风险出现攀升的趋势,不良贷款率和债券违约率连续攀升。研究发现,我国商业银行不良贷款主要集中在批发零售业、住宿餐饮业和制造业,债券违约主要集中在工业、材料和可选消费领域,东北以及中西部部分欠发达地区企业信用风险较高。未来宏观经济环境不确定性以及杠杆率的攀升可能会继续提升我国企业的信用风险。宏观政策方面,货币政策要注重结构化取向,财政政策要加大减税降费力度,监管政策应建立市场化债券违约处理机制。此外,商业银行在不断加大对实体经济的支持力度的同时,也要做好风险防范工作。2020年发布时间:2020-08-13

《宏观观察》2020年第28期:我国企业信用风险特征与对策研究近年来,我国企业信用风险出现攀升的趋势,不良贷款率和债券违约率连续攀升。研究发现,我国商业银行不良贷款主要集中在批发零售业、住宿餐饮业和制造业,债券违约主要集中在工业、材料和可选消费领域,东北以及中西部部分欠发达地区企业信用风险较高。未来宏观经济环境不确定性以及杠杆率的攀升可能会继续提升我国企业的信用风险。宏观政策方面,货币政策要注重结构化取向,财政政策要加大减税降费力度,监管政策应建立市场化债券违约处理机制。此外,商业银行在不断加大对实体经济的支持力度的同时,也要做好风险防范工作。2020年发布时间:2020-08-13 煤炭行业深度报告:煤炭企业信用债违约分析煤炭行业信用债总量规模大且逐年攀升,企业降负债任重道远。ummary]]2011年至2015年煤炭行业直接债务融资呈现爆发式增长。信用债总发行规模从最初的1100亿元迅速扩张至4500亿元左右,同期信用债年均净融资规模维持在1500亿元左右。在2016年上半年煤炭价格跌入谷底,债券发行受限,同时兑付高峰到来使得当年行业净融资额为1061.60亿元,为近年来最低点。随着供给侧改革的见效,煤炭行业景气度明显提升,信用债发行规模快速增长并高位维持在4000亿上下的水平。2020年发布时间:2021-08-30

煤炭行业深度报告:煤炭企业信用债违约分析煤炭行业信用债总量规模大且逐年攀升,企业降负债任重道远。ummary]]2011年至2015年煤炭行业直接债务融资呈现爆发式增长。信用债总发行规模从最初的1100亿元迅速扩张至4500亿元左右,同期信用债年均净融资规模维持在1500亿元左右。在2016年上半年煤炭价格跌入谷底,债券发行受限,同时兑付高峰到来使得当年行业净融资额为1061.60亿元,为近年来最低点。随着供给侧改革的见效,煤炭行业景气度明显提升,信用债发行规模快速增长并高位维持在4000亿上下的水平。2020年发布时间:2021-08-30 产业债信用观察系列之房地产行业之八:房地产企业信用分析框架2019年发布时间:2020-01-15

产业债信用观察系列之房地产行业之八:房地产企业信用分析框架2019年发布时间:2020-01-15 固收专题分析报告:房地产企业信用研究分析框架房地产是我国国民经济最重要的组成部分,其开发流程长,产业链环节众多,对相关产业具有明显的带动作用。房地产行业具有强周期性、重资产、资金密集、受政策调控影响大等特点。随着我国人口增长和城镇化速度日渐放缓,房地产刚性需求增长也随之放缓,再加上监管政策全面细化,房地产行业正在由增量时代向存量时代转换。2021年发布时间:2021-07-28

固收专题分析报告:房地产企业信用研究分析框架房地产是我国国民经济最重要的组成部分,其开发流程长,产业链环节众多,对相关产业具有明显的带动作用。房地产行业具有强周期性、重资产、资金密集、受政策调控影响大等特点。随着我国人口增长和城镇化速度日渐放缓,房地产刚性需求增长也随之放缓,再加上监管政策全面细化,房地产行业正在由增量时代向存量时代转换。2021年发布时间:2021-07-28 2023第二季度中国房地产开发企业信用状况报告2023年发布时间:2024-04-30

2023第二季度中国房地产开发企业信用状况报告2023年发布时间:2024-04-30 房地产行业下行对城投企业信用风险影响研究2022年发布时间:2022-10-26

房地产行业下行对城投企业信用风险影响研究2022年发布时间:2022-10-26 碳中和、碳达峰对煤炭行业及企业信用的影响2021年发布时间:2021-12-29

碳中和、碳达峰对煤炭行业及企业信用的影响2021年发布时间:2021-12-29 上半年工业企业盈利数据的背后:工业盈利数据高增未体现中小微企业压力上半年,全国规模以上工业企业实现利润总额同比增长66.9%,前值83.4%,两年平均增长20.6%,前值21.7%。其中6月当月同比18.8%,两年复合增速9.0%,较4月回落11.2个百分点,强度边际回落。营收利润率维持高位是支撑工业企业盈利高增的主要原因。1-6月营收利润率达到7.11%,其中据我们测算,6月当月约为7.11%,维持较高水平,主因在于需求端较旺,采矿业、制造业的营收利润率提升较大。据我们测算,二季度采矿业营收利润率均值约18%左右,较去年同期提高约8个百分点,而制造业持平去年同期,三供一业低于去年同期。率实现规模效应,从而压降单位营收成本,是提升企业盈利能力的重要因素之一。2021年发布时间:2021-08-23

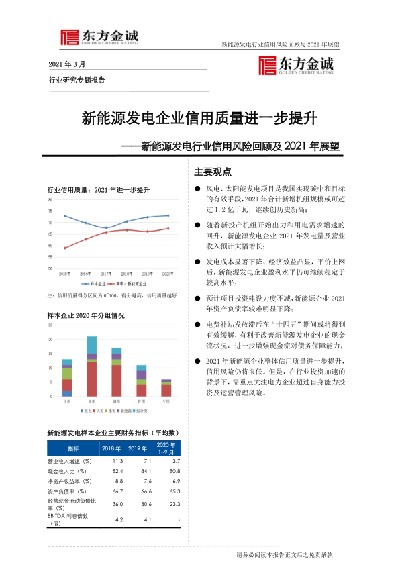

上半年工业企业盈利数据的背后:工业盈利数据高增未体现中小微企业压力上半年,全国规模以上工业企业实现利润总额同比增长66.9%,前值83.4%,两年平均增长20.6%,前值21.7%。其中6月当月同比18.8%,两年复合增速9.0%,较4月回落11.2个百分点,强度边际回落。营收利润率维持高位是支撑工业企业盈利高增的主要原因。1-6月营收利润率达到7.11%,其中据我们测算,6月当月约为7.11%,维持较高水平,主因在于需求端较旺,采矿业、制造业的营收利润率提升较大。据我们测算,二季度采矿业营收利润率均值约18%左右,较去年同期提高约8个百分点,而制造业持平去年同期,三供一业低于去年同期。率实现规模效应,从而压降单位营收成本,是提升企业盈利能力的重要因素之一。2021年发布时间:2021-08-23 新能源发电行业信用风险回顾及2021年展望:新能源发电企业信用质量进一步提升风电、太阳能发电项目是我国实现碳中和目标的有效手段,2021年合计新增机组规模或可超过1.2亿千瓦,继续创历史新高;随着新投产机组开始出力和用电需求增速的回升,新能源发电企业2021年发电量及营业收入预计大幅增长;发电成本显著下降、经济效益凸显,平价上网后,新能源发电企业盈利水平仍可继续稳定于较高水平;预计项目投资建设力度不减,新能源企业2021年资产负债率较难明显下降。2021年发布时间:2021-05-08

新能源发电行业信用风险回顾及2021年展望:新能源发电企业信用质量进一步提升风电、太阳能发电项目是我国实现碳中和目标的有效手段,2021年合计新增机组规模或可超过1.2亿千瓦,继续创历史新高;随着新投产机组开始出力和用电需求增速的回升,新能源发电企业2021年发电量及营业收入预计大幅增长;发电成本显著下降、经济效益凸显,平价上网后,新能源发电企业盈利水平仍可继续稳定于较高水平;预计项目投资建设力度不减,新能源企业2021年资产负债率较难明显下降。2021年发布时间:2021-05-08