"共享充电宝各大品牌财报"相关数据

更新时间:2024-11-22中国共享充电宝行业洞察2020

共享充电宝行业发展

➢根据易观分析数据显示,2019年共享充电宝行业市场交易规模总计达到69.2亿元。

➢2017年至2019年,共享充电宝行业在波动中实现快速发展:

①第一阶段为2017上半年,行业获资本市场认可,新玩家不断涌入且大面积铺设设备,快速增加业务覆盖,行业取得初步发展;

②2017下半年,由于盈利模式待验证、行业竞争激烈等原因,多家厂商陆续停运,行业整体野蛮生长;

③2018年进入融资寒冬期,但行业已初步经过市场考验,头部厂商业务规模稳步增长;

④2019年行业转入精细化运营,少数头部厂商基本实现盈利,商业变现能力显著增强、场景覆盖广度和融合深度持续提升,推动市场交易规模进一步增长。

●在刚需得以验证的基础上,共享充电宝服务覆盖的场景类型快速丰富,出行、娱乐、医疗等场景的渗透率不断提升,而以餐饮为代表的传统场景虽然提供了大量优质点位和订单,但在全场景中的占比已经逐步下降。

●目前,餐饮、商超、娱乐等核心场景已成为共享充电宝运营商们的重点争抢对象,点位饱和度整体较高。厂商对新场景的持续挖掘,正在促进行业发展天花板进一步提高,同时利于厂商整合物联网生态链,深化共享充电宝全场景布局。

【更多详情,请下载:中国共享充电宝行业洞察2020】

- 中国共享充电宝行业洞察2020目前,中国共享充电宝行业已迈入关键发展期,各大品牌通过深化场景布局、探索流量变现、加速市场扩张等方式开展多维竞争。在此过程中,头部厂商已建立起综合优势,行业格局渐趋稳定。2020上半年,共享充电宝行业受到疫情冲击,厂商们的持续经营及业务扩张能力普遍下降,优胜劣汰加剧;在疫情得到控制后,头部厂商积极通过开展设备消杀、布局便民场景等动作推动业务有序复苏。预计后疫情时代,行业竞争壁垒与集中度还会进一步提升;同时,在5G时代的红利之下,共享充电宝+生态将日趋完善,促进行业充分释放增长潜力。2020年发布时间:2020-08-18

中国共享充电宝行业洞察2019分析内容中运用Analysys易观的产业分析模型,并结合市场分析、行业分析和厂商分析,能够反映当前市场现状,趋势和规律,以及厂商的发展现状:共享充电宝行业竞争格局初定,头部厂商持续深化场景布局。2019年发布时间:2020-03-19

中国共享充电宝行业洞察2019分析内容中运用Analysys易观的产业分析模型,并结合市场分析、行业分析和厂商分析,能够反映当前市场现状,趋势和规律,以及厂商的发展现状:共享充电宝行业竞争格局初定,头部厂商持续深化场景布局。2019年发布时间:2020-03-19 消费行业中国共享充电宝洞察:疫情袭来大浪淘沙,共享充电宝行业加速优胜劣汰目前,中国共享充电宝行业已迈入关键发展期,各大品牌通过深化场景布局、探索流量变现、加速市场扩张等方式开展多维竞争。在此过程中,头部厂商已建立起综合优势,行业格局渐趋稳定。2020上半年,共享充电宝行业受到疫情冲击,厂商们的持续经营及业务扩张能力普遍下降,优胜劣汰加剧;在疫情得到控制后,头部厂商积极通过开展设备消杀、布局便民场景等动作推动业务有序复苏。预计后疫情时代,行业竞争壁垒与集中度还会进一步提升;同时,在5G时代的红利之下,共享充电宝+生态将日趋完善,促进行业充分释放增长潜力。2020年发布时间:2020-11-05

消费行业中国共享充电宝洞察:疫情袭来大浪淘沙,共享充电宝行业加速优胜劣汰目前,中国共享充电宝行业已迈入关键发展期,各大品牌通过深化场景布局、探索流量变现、加速市场扩张等方式开展多维竞争。在此过程中,头部厂商已建立起综合优势,行业格局渐趋稳定。2020上半年,共享充电宝行业受到疫情冲击,厂商们的持续经营及业务扩张能力普遍下降,优胜劣汰加剧;在疫情得到控制后,头部厂商积极通过开展设备消杀、布局便民场景等动作推动业务有序复苏。预计后疫情时代,行业竞争壁垒与集中度还会进一步提升;同时,在5G时代的红利之下,共享充电宝+生态将日趋完善,促进行业充分释放增长潜力。2020年发布时间:2020-11-05 2021年上半年中国共享充电宝行业市场格局洞察报告2021年上半年中国共享充电宝行业市场格局洞察报告 直营模式企业通过地推部门直面线下商家与用户,可直接获取C端用户数据,对C端用户把握度更强。 企业租金分成比例为45%-5O%。较代理模式10%-20%的分成比例更高直营模式下,企业团队可主攻核心城市和核心渠道,通过直营可更好把控用户体验和品牌形象。 直营模式仍为共享充电宝行业的主流模式:从共享充电宝各大品牌来看,除竹芒科技旗下的搜电企业外,直营模式仍为共享充电宝企业的主要运昔模式。 优质市场点位资源稀缺,导致以直营模式为主导的企业竞争激烈:一二线城市具备优质点位,争夺优质点位成为共享充电宝企业的竞争重点,以直营模式为主的企业偏好优质点位资源,通过提高商户佣金和分成以获取优质点位布局,商户入场费及佣金费用的逐步上升造成直营模式共享充电宝企业成本居高不下。 后疫情时代,代理模式的竞争优势逐渐突出:以直营模式为主的充电宝企业在疫情期间因为高成本压力导致营收呈下降趋势,而代理模式在这一时期的现金流和成本控制优势凸显使其成为行业内关注的重点。 代理模式成为衡量头部玩家的竞争优势之一:从各大品牌的调整战略来看,由于共享充电宝行业业务逐渐由一二线城市向三线及三线城市以下发展,用于拓展下沉市场和维护中小商户的代理模式成为各玩家的布局重点。此外,代理商渠道不易开拓,掌握代理商资源优势的玩家更具竞争优势。 【更多详情,请下载:2021年上半年中国共享充电宝行业市场格局洞察报告】2021年发布时间:2021-10-27

2021年上半年中国共享充电宝行业市场格局洞察报告2021年上半年中国共享充电宝行业市场格局洞察报告 直营模式企业通过地推部门直面线下商家与用户,可直接获取C端用户数据,对C端用户把握度更强。 企业租金分成比例为45%-5O%。较代理模式10%-20%的分成比例更高直营模式下,企业团队可主攻核心城市和核心渠道,通过直营可更好把控用户体验和品牌形象。 直营模式仍为共享充电宝行业的主流模式:从共享充电宝各大品牌来看,除竹芒科技旗下的搜电企业外,直营模式仍为共享充电宝企业的主要运昔模式。 优质市场点位资源稀缺,导致以直营模式为主导的企业竞争激烈:一二线城市具备优质点位,争夺优质点位成为共享充电宝企业的竞争重点,以直营模式为主的企业偏好优质点位资源,通过提高商户佣金和分成以获取优质点位布局,商户入场费及佣金费用的逐步上升造成直营模式共享充电宝企业成本居高不下。 后疫情时代,代理模式的竞争优势逐渐突出:以直营模式为主的充电宝企业在疫情期间因为高成本压力导致营收呈下降趋势,而代理模式在这一时期的现金流和成本控制优势凸显使其成为行业内关注的重点。 代理模式成为衡量头部玩家的竞争优势之一:从各大品牌的调整战略来看,由于共享充电宝行业业务逐渐由一二线城市向三线及三线城市以下发展,用于拓展下沉市场和维护中小商户的代理模式成为各玩家的布局重点。此外,代理商渠道不易开拓,掌握代理商资源优势的玩家更具竞争优势。 【更多详情,请下载:2021年上半年中国共享充电宝行业市场格局洞察报告】2021年发布时间:2021-10-27 2023年中国共享充电宝行业研究报告2023年发布时间:2023-08-30

2023年中国共享充电宝行业研究报告2023年发布时间:2023-08-30 2023年中国共享充电宝行业趋势报告2023年发布时间:2023-06-28

2023年中国共享充电宝行业趋势报告2023年发布时间:2023-06-28 2024年中国共享充电宝行业研究报告2024年发布时间:2024-04-19

2024年中国共享充电宝行业研究报告2024年发布时间:2024-04-19 财报专题系列:财报预告季,防雷防风险核心结论: 梳理这些年上市公司爆过的各种雷,最大的感受就是优秀的企业都是相似的,不幸的企业各有各的不幸。从大的分类上来说,上市公司爆的雷主要可以分为两大类,第一类是财务雷,第二类则是非财务雷,而这两类雷(尤其是第二类)再往下细分真可谓是各种雷应有尽有。当前来看, 1 月份处于上市公司年报信息披露的关键节点, 因此与 1 月 份相关的更多是业绩雷。 综合来看的话,一方面资产减值损失容易存在着较大的波动(尤其是朝利空的方向),另一方面上述科目在净利润的构成中占比同样不小,所以资产减值损失科目往往会成为业绩雷的重灾区。 当下我们需要关注商誉、存货、应收账款三个科目占比较高的上市公司,警惕该类公司存在较高的资产减值风险。2020年发布时间:2020-05-01

财报专题系列:财报预告季,防雷防风险核心结论: 梳理这些年上市公司爆过的各种雷,最大的感受就是优秀的企业都是相似的,不幸的企业各有各的不幸。从大的分类上来说,上市公司爆的雷主要可以分为两大类,第一类是财务雷,第二类则是非财务雷,而这两类雷(尤其是第二类)再往下细分真可谓是各种雷应有尽有。当前来看, 1 月份处于上市公司年报信息披露的关键节点, 因此与 1 月 份相关的更多是业绩雷。 综合来看的话,一方面资产减值损失容易存在着较大的波动(尤其是朝利空的方向),另一方面上述科目在净利润的构成中占比同样不小,所以资产减值损失科目往往会成为业绩雷的重灾区。 当下我们需要关注商誉、存货、应收账款三个科目占比较高的上市公司,警惕该类公司存在较高的资产减值风险。2020年发布时间:2020-05-01 2019年中国共享充电行业发展分析简报共享充电终端渗透至商场、餐厅、机场及休闲娱乐等主流消费场景 ,共享充电市场经过惨烈厮杀,形成“三电一兽”竞争格局 。2019年发布时间:2019-08-05

2019年中国共享充电行业发展分析简报共享充电终端渗透至商场、餐厅、机场及休闲娱乐等主流消费场景 ,共享充电市场经过惨烈厮杀,形成“三电一兽”竞争格局 。2019年发布时间:2019-08-05 小米2020年财报小米集團(「本公司」)董事(「董事」)會(「董事會」)欣然公佈本公司及其附屬公司(統稱「本集團」)截至2020年12月31日止年度(「報告期」)的經審核綜合業績。該報告期合併財務報表已由本公司獨立核數師羅兵咸永道會計師事務所(「核數師」)根據國際審計準則進行審核,並由本公司審核委員會(「審核委員會」)審閱。本公告內的「我們」指本公司(定義見上文),倘文義另有所指,指本集團(定義見上文)。2020年发布时间:2021-08-27

小米2020年财报小米集團(「本公司」)董事(「董事」)會(「董事會」)欣然公佈本公司及其附屬公司(統稱「本集團」)截至2020年12月31日止年度(「報告期」)的經審核綜合業績。該報告期合併財務報表已由本公司獨立核數師羅兵咸永道會計師事務所(「核數師」)根據國際審計準則進行審核,並由本公司審核委員會(「審核委員會」)審閱。本公告內的「我們」指本公司(定義見上文),倘文義另有所指,指本集團(定義見上文)。2020年发布时间:2021-08-27 完美世界2020Q1财报此报告是完美世界2020年第一季度财报。2020年发布时间:2020-05-15

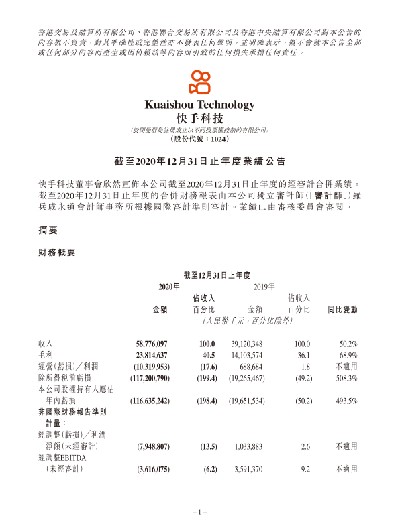

完美世界2020Q1财报此报告是完美世界2020年第一季度财报。2020年发布时间:2020-05-15 快手2020年财报快手科技董事會欣然宣佈本公司截至2020年12月31日止年度的經審計合併業績。截至2020年12月31日止年度的合併財務報表由本公司獨立審計師(「審計師」)羅兵咸永道會計師事務所根據國際審計準則審計。業績已由審核委員會審閱。2020年发布时间:2021-08-27

快手2020年财报快手科技董事會欣然宣佈本公司截至2020年12月31日止年度的經審計合併業績。截至2020年12月31日止年度的合併財務報表由本公司獨立審計師(「審計師」)羅兵咸永道會計師事務所根據國際審計準則審計。業績已由審核委員會審閱。2020年发布时间:2021-08-27 2019-2020年度中国充电基础设施发展年度报告2019年我国充电基础设施产业持续高速增长,全国充电基础设施规模达到120万个,有力地支撑了我国电动汽车规模化市场的快速形成和发展,政府管理部门、行业协会组织、各参与企业同心协力,在充电设备品质提升、电动汽车充电安全、充电技术标准升级、运营模式创新等方面均取得了一定的成果,践行了行业“高品质发展”的目标。在我国电动汽车产业进入调整期之际,充电基础设施产业加快了与其他产业融合的步伐,充电运营商开始转变市场角色,由单纯充电设施运营向综合能源服务商和出行服务商,促进能源与交通领域的有机融合。下一步,充电设施行业将继续发挥产业纽带作用,链接能源生态圈和出行服务生态圈。2019-2020年发布时间:2020-09-09

2019-2020年度中国充电基础设施发展年度报告2019年我国充电基础设施产业持续高速增长,全国充电基础设施规模达到120万个,有力地支撑了我国电动汽车规模化市场的快速形成和发展,政府管理部门、行业协会组织、各参与企业同心协力,在充电设备品质提升、电动汽车充电安全、充电技术标准升级、运营模式创新等方面均取得了一定的成果,践行了行业“高品质发展”的目标。在我国电动汽车产业进入调整期之际,充电基础设施产业加快了与其他产业融合的步伐,充电运营商开始转变市场角色,由单纯充电设施运营向综合能源服务商和出行服务商,促进能源与交通领域的有机融合。下一步,充电设施行业将继续发挥产业纽带作用,链接能源生态圈和出行服务生态圈。2019-2020年发布时间:2020-09-09 橙天嘉禾2019年度财报此报告是橙天嘉禾2019年年度财报。2019年发布时间:2020-05-15

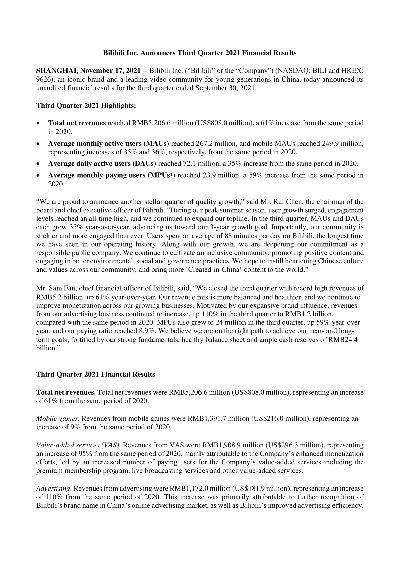

橙天嘉禾2019年度财报此报告是橙天嘉禾2019年年度财报。2019年发布时间:2020-05-15 哔哩哔哩2021Q3财报Cash and cash equivalents, time deposits and shortterm investments.2021年发布时间:2021-12-15

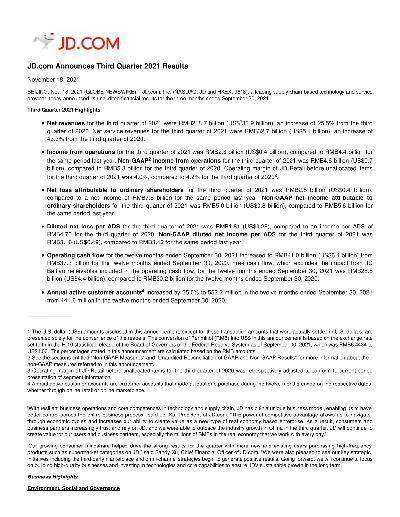

哔哩哔哩2021Q3财报Cash and cash equivalents, time deposits and shortterm investments.2021年发布时间:2021-12-15 京东2021Q3财报The U.S. dollar (US$) amounts disclosed in this announcement, except for those transaction amounts that were actually setled in U.S. dollars, are presented solely for the convenience of the readers.2021年发布时间:2021-12-10

京东2021Q3财报The U.S. dollar (US$) amounts disclosed in this announcement, except for those transaction amounts that were actually setled in U.S. dollars, are presented solely for the convenience of the readers.2021年发布时间:2021-12-10 eBay2021Q3财报Principles of Consolidation and Basis of Presentation.2021年发布时间:2021-12-10

eBay2021Q3财报Principles of Consolidation and Basis of Presentation.2021年发布时间:2021-12-10 世纪华通2020第一季度财报此报告是世纪华通2020年第一季度财报。2020年发布时间:2020-05-15

世纪华通2020第一季度财报此报告是世纪华通2020年第一季度财报。2020年发布时间:2020-05-15 2020年腾讯Q2财报董事會欣然宣佈本集團截至二零二零年六月三十日止三個月及六個月的未經審核綜合業績。該等中期業績已經由核數師根據國際審計和核證準則委員會頒佈的國際審閱業務準則第2410號「由實體的獨立核數師審閱中期財務資料」審閱,並經審核委員會審閱。2020年发布时间:2021-06-15

2020年腾讯Q2财报董事會欣然宣佈本集團截至二零二零年六月三十日止三個月及六個月的未經審核綜合業績。該等中期業績已經由核數師根據國際審計和核證準則委員會頒佈的國際審閱業務準則第2410號「由實體的獨立核數師審閱中期財務資料」審閱,並經審核委員會審閱。2020年发布时间:2021-06-15 2018年百度年度财报2018年发布时间:2022-01-18

2018年百度年度财报2018年发布时间:2022-01-18