"钢铁行业数据"相关数据

更新时间:2024-11-25镝数聚为您整理了"钢铁行业数据"的相关数据,搜报告,找数据,就来镝数聚,镝数聚帮您洞察行业动态,了解行业趋势。

- 2023年版钢铁行业安全与职业健康数据报告2022年发布时间:2024-08-10

钢铁行业:欧洲钢铁行业发展梳理,他山之石欧洲钢铁行业的早期历程:工业革命为钢铁行业的发展带来了契机,伴随着两次世纪大战,来自军工行业的需求极大的刺激了钢铁行业在20世纪上半叶的发展。二战结束后,百废待兴,经济复苏带动钢铁行业迎来高速发展。2020年发布时间:2021-03-04

钢铁行业:欧洲钢铁行业发展梳理,他山之石欧洲钢铁行业的早期历程:工业革命为钢铁行业的发展带来了契机,伴随着两次世纪大战,来自军工行业的需求极大的刺激了钢铁行业在20世纪上半叶的发展。二战结束后,百废待兴,经济复苏带动钢铁行业迎来高速发展。2020年发布时间:2021-03-04 2022年钢铁行业经济运行报告2022年发布时间:2023-11-16

2022年钢铁行业经济运行报告2022年发布时间:2023-11-16 钢铁行业:碳中和,将给钢铁行业带来什么?碳中和目标实现,钢铁首当其冲:1)中国:CO2排放力争于2030年前达峰,争取2060年前实现碳中和。2019年中国碳排放占全球近29%,中国单位国内生产总值CO2排放(碳强度)较2005年降低48.1%,已经提前和超额完成2020年气候行动目标。2)钢铁行业:从2021年开始,坚决压缩粗钢产量,确保粗钢产量同比下降。严禁新增钢铁产能;完善相关的政策措施;推进钢铁行业的兼并重组;坚决压缩钢铁产量。2021年发布时间:2021-07-28

钢铁行业:碳中和,将给钢铁行业带来什么?碳中和目标实现,钢铁首当其冲:1)中国:CO2排放力争于2030年前达峰,争取2060年前实现碳中和。2019年中国碳排放占全球近29%,中国单位国内生产总值CO2排放(碳强度)较2005年降低48.1%,已经提前和超额完成2020年气候行动目标。2)钢铁行业:从2021年开始,坚决压缩粗钢产量,确保粗钢产量同比下降。严禁新增钢铁产能;完善相关的政策措施;推进钢铁行业的兼并重组;坚决压缩钢铁产量。2021年发布时间:2021-07-28 钢铁行业深度报告:当钢铁遇上IDC近期IDC概念搅动钢铁板块,虽然钢企主业2019年以来持续下滑,但市场认为处于核心区域尤其是从城区搬迁的钢企,享有IDC项目所需的土地和能耗等资源优势,考虑到当下钢铁股估值普遍处于偏低位置,新经济概念的介入有望使得相关公司估值得以重估。针对钢企转型发展的近况和前景,我们在此做相应的分析和评估。2020年发布时间:2020-09-11

钢铁行业深度报告:当钢铁遇上IDC近期IDC概念搅动钢铁板块,虽然钢企主业2019年以来持续下滑,但市场认为处于核心区域尤其是从城区搬迁的钢企,享有IDC项目所需的土地和能耗等资源优势,考虑到当下钢铁股估值普遍处于偏低位置,新经济概念的介入有望使得相关公司估值得以重估。针对钢企转型发展的近况和前景,我们在此做相应的分析和评估。2020年发布时间:2020-09-11 2021年世界钢铁统计数据我们多次提到,钢铁工业既是全球经济发展的核心,也是现代社会可持续发展的核心。尽管受到新冠疫情大流行的影响,但由于各地区的影响程度不同,到2020年底钢铁需求仅出现小幅收缩,这对于全球钢铁行业来说无疑是幸运的。中国的钢铁消费量正在不断扩大,反观世界其它地区的消费量正在不断收缩。得益于新冠疫苗接种在各个国家的稳步推进以及全社会社交行为的改变,我们期待钢铁需求在2021年恢复正常。我们相信新冠疫情加速了部分关键大趋势的发展,从而导致钢铁需求发生变化。然而,随着全球工业的数字化与自动化转型,基础设施建设,城镇化演变和能源转型的快速发展,钢铁行业应抓住产业变革带来的机遇。2021年发布时间:2021-07-20

2021年世界钢铁统计数据我们多次提到,钢铁工业既是全球经济发展的核心,也是现代社会可持续发展的核心。尽管受到新冠疫情大流行的影响,但由于各地区的影响程度不同,到2020年底钢铁需求仅出现小幅收缩,这对于全球钢铁行业来说无疑是幸运的。中国的钢铁消费量正在不断扩大,反观世界其它地区的消费量正在不断收缩。得益于新冠疫苗接种在各个国家的稳步推进以及全社会社交行为的改变,我们期待钢铁需求在2021年恢复正常。我们相信新冠疫情加速了部分关键大趋势的发展,从而导致钢铁需求发生变化。然而,随着全球工业的数字化与自动化转型,基础设施建设,城镇化演变和能源转型的快速发展,钢铁行业应抓住产业变革带来的机遇。2021年发布时间:2021-07-20 钢铁行业专题研究报告:“碳中和”下钢铁行业的机遇和问题钢铁行业积极响应“碳达峰”“碳中和”。全球气候变暖是当今重大问题之一,应对气候变化已经成为全世界面临的挑战。截至2019年,全球主要发达国家及地区的二氧化碳排放量一直呈现上升趋势。自2020年第七十五届联大会议及气候雄心峰会以来,碳达峰、碳中和在中国制造业引发了讨论热潮。中国冶金报指出,钢铁行业作为国民经济重要的基础产业,碳排放量在国内占比13%-15%,因此钢铁行业应承担起碳减排的主体责任,努力成为碳减排的先行者。钢铁企业绿色发展理念持续深入。国内钢铁行业自2015年起在绿色发展方面已取得一定成就。先是超额完成1.5亿吨去产能目标,再是实施大规模超低排放改造,使得环保水平正在进入世界先进行列。然而中钢协副会长骆铁军指出,尽管中国较长一段时间内仍将对钢铁产品维持高需求,但高需求并不意味着产能拥有大幅扩张空间,因此在保持满足需求的情况下进行利于环境保护的生产方式是十分必要的。钢铁减碳过程中遇到问题。首先是不锈钢生产过程会产生大量污染,然而当前中国不锈钢产量占世界不锈钢总产量的50%以上,且在建及规划的相应产能仍在快速扩大。因此,未来不锈钢扩建产能或将伴随政策调整得到释放。其次,氢元素炼钢虽然复合绿色钢铁政策,但由于其成本太高、暂未成熟到可大规模投入当前钢铁生产活动,因此氢元素参与炼钢或成未来发展方向指引。短流程、特钢企业或收益。在国家大力提倡碳中和、工信部压缩钢产能的前提下,尽管短流程炼钢成本较长流程高,但由于铁矿石价格居于高位,且废钢添加比例将逐步提升,短流程炼钢或将凭借其环保优势及下降的原料成本受到更多关注。此外,得益于下游需求行业的良好复苏情况,特钢企业或将在国产替代、产品升级刺激下获得利好。2021年发布时间:2021-06-02

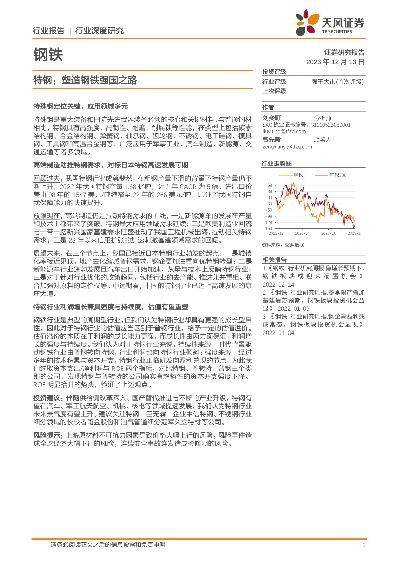

钢铁行业专题研究报告:“碳中和”下钢铁行业的机遇和问题钢铁行业积极响应“碳达峰”“碳中和”。全球气候变暖是当今重大问题之一,应对气候变化已经成为全世界面临的挑战。截至2019年,全球主要发达国家及地区的二氧化碳排放量一直呈现上升趋势。自2020年第七十五届联大会议及气候雄心峰会以来,碳达峰、碳中和在中国制造业引发了讨论热潮。中国冶金报指出,钢铁行业作为国民经济重要的基础产业,碳排放量在国内占比13%-15%,因此钢铁行业应承担起碳减排的主体责任,努力成为碳减排的先行者。钢铁企业绿色发展理念持续深入。国内钢铁行业自2015年起在绿色发展方面已取得一定成就。先是超额完成1.5亿吨去产能目标,再是实施大规模超低排放改造,使得环保水平正在进入世界先进行列。然而中钢协副会长骆铁军指出,尽管中国较长一段时间内仍将对钢铁产品维持高需求,但高需求并不意味着产能拥有大幅扩张空间,因此在保持满足需求的情况下进行利于环境保护的生产方式是十分必要的。钢铁减碳过程中遇到问题。首先是不锈钢生产过程会产生大量污染,然而当前中国不锈钢产量占世界不锈钢总产量的50%以上,且在建及规划的相应产能仍在快速扩大。因此,未来不锈钢扩建产能或将伴随政策调整得到释放。其次,氢元素炼钢虽然复合绿色钢铁政策,但由于其成本太高、暂未成熟到可大规模投入当前钢铁生产活动,因此氢元素参与炼钢或成未来发展方向指引。短流程、特钢企业或收益。在国家大力提倡碳中和、工信部压缩钢产能的前提下,尽管短流程炼钢成本较长流程高,但由于铁矿石价格居于高位,且废钢添加比例将逐步提升,短流程炼钢或将凭借其环保优势及下降的原料成本受到更多关注。此外,得益于下游需求行业的良好复苏情况,特钢企业或将在国产替代、产品升级刺激下获得利好。2021年发布时间:2021-06-02 钢铁行业深度研究:特钢:塑造钢铁强国之路2023年发布时间:2024-06-28

钢铁行业深度研究:特钢:塑造钢铁强国之路2023年发布时间:2024-06-28 钢铁行业转型金融应用指引2023年发布时间:2024-06-25

钢铁行业转型金融应用指引2023年发布时间:2024-06-25 钢铁行业2018年度信用展望预计2018年良好的宏观和行业背景有助于钢铁行业稳定增长,但随着经济结构调整和增长动能转换,钢铁需求不会大幅增加;而随着去产能进入收尾阶段,2018年产能收缩规模不大;受需求和产能所限,预计钢材产量不会大幅增加,产能利用率继续提升,钢材价格趋于稳定。预计2018年钢铁企业盈利状况可维持,行业信用质量将保持稳定,但成本高企及流动性压力凸显的企业仍面临较大级别下调和违约风险。同时,钢铁行业杠杆水平仍偏高,流动性压力短期内无法明显改善,政策面仍需给与有力支持,去杠杆目标任重道远;目前行业集中度仍偏低,无法充分发挥钢铁行业的规模优势,兼并重组收效甚微,市场化重组进程缓慢,未来几年钢铁行业资产重组仍是政策重点。2018年发布时间:2021-01-25

钢铁行业2018年度信用展望预计2018年良好的宏观和行业背景有助于钢铁行业稳定增长,但随着经济结构调整和增长动能转换,钢铁需求不会大幅增加;而随着去产能进入收尾阶段,2018年产能收缩规模不大;受需求和产能所限,预计钢材产量不会大幅增加,产能利用率继续提升,钢材价格趋于稳定。预计2018年钢铁企业盈利状况可维持,行业信用质量将保持稳定,但成本高企及流动性压力凸显的企业仍面临较大级别下调和违约风险。同时,钢铁行业杠杆水平仍偏高,流动性压力短期内无法明显改善,政策面仍需给与有力支持,去杠杆目标任重道远;目前行业集中度仍偏低,无法充分发挥钢铁行业的规模优势,兼并重组收效甚微,市场化重组进程缓慢,未来几年钢铁行业资产重组仍是政策重点。2018年发布时间:2021-01-25 钢铁行业深度报告:以美为鉴——探寻后工业化时代中国钢铁行业供需演变在后工业化时代初期,我国钢铁行业也或将面临一次新的产能过剩局面。主要理由是:经过16-18三年供给侧改革红利,国内粗钢产能被充分释放,未来新增置换产能将维持较大规模;但后工业化时代前期,国内新旧动能转换、经济增速下降,钢材消费也将随之下降。钢铁需求下降,而新增置换产能大规模投放,将不可避免导致行业再次出现产能过剩的局面。因此,我国钢铁工业必将会再进行一次去产能行动。但与2016年开始的供给侧改革去产能显著不同的是,本次去产能将是一次完全市场化的去产能行动。主要理由是:一是我国社会主义市场经济体制发展进入到新阶段,市场在资源配置过程中决定性作用将更为凸显;二是市场化去产能统一标准已经建立,有助于市场化去产能顺利开展。另外,我国钢铁行业供需结构也将会发生变化,将会与后工业化时代中国产业结构相匹配,未来钢铁产品必然要迎合国家战略需求,满足我国制造业高端化、新型工业化、城镇化建设以及创新性战略化发展的需要,为我国参与全球新一轮产业变革与竞争提供支撑。2020年发布时间:2020-09-11

钢铁行业深度报告:以美为鉴——探寻后工业化时代中国钢铁行业供需演变在后工业化时代初期,我国钢铁行业也或将面临一次新的产能过剩局面。主要理由是:经过16-18三年供给侧改革红利,国内粗钢产能被充分释放,未来新增置换产能将维持较大规模;但后工业化时代前期,国内新旧动能转换、经济增速下降,钢材消费也将随之下降。钢铁需求下降,而新增置换产能大规模投放,将不可避免导致行业再次出现产能过剩的局面。因此,我国钢铁工业必将会再进行一次去产能行动。但与2016年开始的供给侧改革去产能显著不同的是,本次去产能将是一次完全市场化的去产能行动。主要理由是:一是我国社会主义市场经济体制发展进入到新阶段,市场在资源配置过程中决定性作用将更为凸显;二是市场化去产能统一标准已经建立,有助于市场化去产能顺利开展。另外,我国钢铁行业供需结构也将会发生变化,将会与后工业化时代中国产业结构相匹配,未来钢铁产品必然要迎合国家战略需求,满足我国制造业高端化、新型工业化、城镇化建设以及创新性战略化发展的需要,为我国参与全球新一轮产业变革与竞争提供支撑。2020年发布时间:2020-09-11 钢铁行业:山东钢铁集团专题研究集团基本情况:立足钢铁,业务结构多元化,钢铁板块减量时代已过,增量时代到来,矿山板块供给冲击加速拐点到来,盈利有望改善。2019年发布时间:2020-10-09

钢铁行业:山东钢铁集团专题研究集团基本情况:立足钢铁,业务结构多元化,钢铁板块减量时代已过,增量时代到来,矿山板块供给冲击加速拐点到来,盈利有望改善。2019年发布时间:2020-10-09 2022年世界钢铁统计数据2022年发布时间:2023-10-20

2022年世界钢铁统计数据2022年发布时间:2023-10-20 钢铁行业“热点剖析”系列之八:怎么看2020年钢铁行业的供给压力?预计2020年行业的供给压力不会使得行业利润低于去年,随着行业底部利润回归常态化,预计行业利润中枢有10%以上的上行空间,实现利润增速近两年的首次转负为正,低估值的优质钢企存在预期差修复带来的股价上行机会,建议关注方大特钢、三钢闽光、韶钢松山。2019-2020年发布时间:2020-07-21

钢铁行业“热点剖析”系列之八:怎么看2020年钢铁行业的供给压力?预计2020年行业的供给压力不会使得行业利润低于去年,随着行业底部利润回归常态化,预计行业利润中枢有10%以上的上行空间,实现利润增速近两年的首次转负为正,低估值的优质钢企存在预期差修复带来的股价上行机会,建议关注方大特钢、三钢闽光、韶钢松山。2019-2020年发布时间:2020-07-21 2020年中国钢铁行业经济运行报告2020年中国钢铁行业经济运行报告 2020年,根据国家统计局数据,国内生产总值迈上百万亿元新台阶,按可比价格计算,比上年增长2.3%。分季度看,除第一季度为同比下降6.8%外,其余三季度均为正增长,分别同比增长3.2%、4.9%、6.5%,整体经济保持稳定恢复态势,与钢铁消费密切相关的经济指标持续好转。 投资保持快速复苏。受新冠疫情冲击影响,全国固定资产投资出现大幅下滑,但后续降幅不断收窄,全国固定资产投资累计增速在9月份实现扭负为正。2020年,全国固定资产投资比上年增长2.9%。从三大主要投资领域看,房地产投资、基础设施投资、制造业投资持续稳定回升。全国房地产开发投资累计增速在6月份实现扭负为正。2020年,全国房地产开发投资比上年增长7.0%,比全国固定资产投资增速高4.1个百分点。基础设施投资累计增速在9月份实现扭负为正。2020年,基础设施投资比上年增长0.9%,低于全国固定资产投资增速⒉.0个百分点。制造业投资增速降幅不断收窄。2020年,制造业累计投资增速为同比下降2.2%,虽仍为负增长,但全年中国制造业PMI指数连续十个月保持在扩张区间,表明制造业复苏势头强劲。 工业增长保持较高速度。工业增加值增速自4月份实现转负为正并且增速不断加快,已经连续保持八个月以上正增长。2020年,规模以上工业增加值比上年增长2.8%。12月份,规模以上工业增加值同比实际增长7.3%,增速较11月份加快0.3个百分点,环比增长1.1%。其中,41个大类行业中八成以上行业增加值保持同比增长,612种产品中近七成产品同比正增长。 【更多详情,请下载:2020年中国钢铁行业经济运行报告】2020年发布时间:2021-10-27

2020年中国钢铁行业经济运行报告2020年中国钢铁行业经济运行报告 2020年,根据国家统计局数据,国内生产总值迈上百万亿元新台阶,按可比价格计算,比上年增长2.3%。分季度看,除第一季度为同比下降6.8%外,其余三季度均为正增长,分别同比增长3.2%、4.9%、6.5%,整体经济保持稳定恢复态势,与钢铁消费密切相关的经济指标持续好转。 投资保持快速复苏。受新冠疫情冲击影响,全国固定资产投资出现大幅下滑,但后续降幅不断收窄,全国固定资产投资累计增速在9月份实现扭负为正。2020年,全国固定资产投资比上年增长2.9%。从三大主要投资领域看,房地产投资、基础设施投资、制造业投资持续稳定回升。全国房地产开发投资累计增速在6月份实现扭负为正。2020年,全国房地产开发投资比上年增长7.0%,比全国固定资产投资增速高4.1个百分点。基础设施投资累计增速在9月份实现扭负为正。2020年,基础设施投资比上年增长0.9%,低于全国固定资产投资增速⒉.0个百分点。制造业投资增速降幅不断收窄。2020年,制造业累计投资增速为同比下降2.2%,虽仍为负增长,但全年中国制造业PMI指数连续十个月保持在扩张区间,表明制造业复苏势头强劲。 工业增长保持较高速度。工业增加值增速自4月份实现转负为正并且增速不断加快,已经连续保持八个月以上正增长。2020年,规模以上工业增加值比上年增长2.8%。12月份,规模以上工业增加值同比实际增长7.3%,增速较11月份加快0.3个百分点,环比增长1.1%。其中,41个大类行业中八成以上行业增加值保持同比增长,612种产品中近七成产品同比正增长。 【更多详情,请下载:2020年中国钢铁行业经济运行报告】2020年发布时间:2021-10-27 钢铁行业:融资改善下的钢铁供需研判单独的代码:我们观察到基建反弹、地产平稳,带来2019年新开工超出预期,钢铁下游需求韧性强。在经济改善背景下,需求整体平稳,行业利润有望在2季度迪来修复。2019年发布时间:2019-07-12

钢铁行业:融资改善下的钢铁供需研判单独的代码:我们观察到基建反弹、地产平稳,带来2019年新开工超出预期,钢铁下游需求韧性强。在经济改善背景下,需求整体平稳,行业利润有望在2季度迪来修复。2019年发布时间:2019-07-12 2024年版钢铁行业中安全与职业健康数据报告2023年发布时间:2024-11-15

2024年版钢铁行业中安全与职业健康数据报告2023年发布时间:2024-11-15 钢铁行业2019年度信用展望2018年,钢铁行业延续了2017年的市场行情,产能利用率处于较高水平,粗钢产量继续恢复增长,产品价格保持高位,主要钢企盈利水平继续向好,财务质量继续改善。从长期来看,钢铁行业目前行业集中度仍偏低,无法充分发挥钢铁行业的规模优势,兼并重组收效甚微,市场化重组进程缓慢,未来几年钢铁行业资产重组仍是政策重点;钢材产品结构目前仍以中低端为主,在当前下游需求分化的形势下,具有优质产品结构和技术实力的钢企将具更强竞争力;在严格的环保政策下,环保投入不足、资本实力较弱的小型钢企将被淘汰出局,市场份额将向大型钢企集中。2019年发布时间:2021-01-25

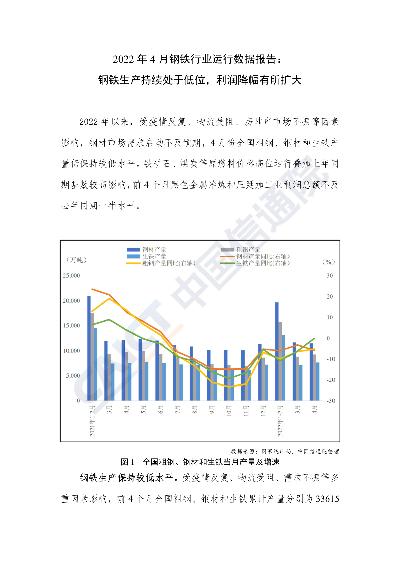

钢铁行业2019年度信用展望2018年,钢铁行业延续了2017年的市场行情,产能利用率处于较高水平,粗钢产量继续恢复增长,产品价格保持高位,主要钢企盈利水平继续向好,财务质量继续改善。从长期来看,钢铁行业目前行业集中度仍偏低,无法充分发挥钢铁行业的规模优势,兼并重组收效甚微,市场化重组进程缓慢,未来几年钢铁行业资产重组仍是政策重点;钢材产品结构目前仍以中低端为主,在当前下游需求分化的形势下,具有优质产品结构和技术实力的钢企将具更强竞争力;在严格的环保政策下,环保投入不足、资本实力较弱的小型钢企将被淘汰出局,市场份额将向大型钢企集中。2019年发布时间:2021-01-25 2022年4月钢铁行业运行数据报告2022年发布时间:2022-06-17

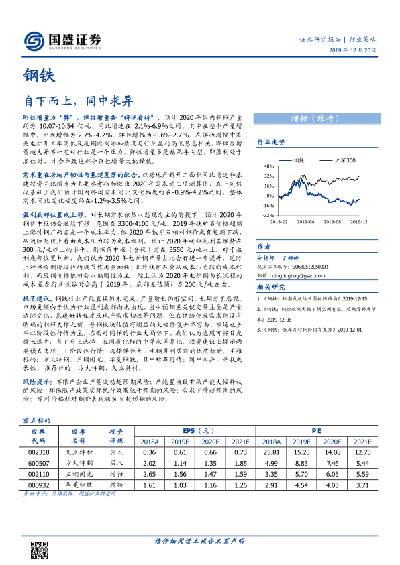

2022年4月钢铁行业运行数据报告2022年发布时间:2022-06-17 钢铁行业:自下而上,同中求异钢铁行业产能置换仍未完成,产量增长仍有空间,长期需求悲观,市场更倾向于认为行业盈利底部尚未出现,当中预期差关键变量主要是产量边际变化,基建好转程度及地产需求韧性等问题,但在供给侧或需求侧没有明确的利好支撑之前,普钢板块估值有明显的大幅修复并不容易,市场也多半以阶段性行情为主。2019年发布时间:2020-04-18

钢铁行业:自下而上,同中求异钢铁行业产能置换仍未完成,产量增长仍有空间,长期需求悲观,市场更倾向于认为行业盈利底部尚未出现,当中预期差关键变量主要是产量边际变化,基建好转程度及地产需求韧性等问题,但在供给侧或需求侧没有明确的利好支撑之前,普钢板块估值有明显的大幅修复并不容易,市场也多半以阶段性行情为主。2019年发布时间:2020-04-18