"港股研究报告"相关数据

更新时间:2024-11-28港股策略方法论:港股核心驱动力拆分

报告要点

■港股核心驱动因素:盈利VS估值

盈利是港股长周期维度上的核心驱动因素。同大多数成熟市场类似,盈利在长周期维度上是港股市场的核心驱动因素,估值整体呈现3-5年周期维度的均值回归。但是在相对短周期维度上,估值又往往是决定市场走势的重要因素。相比于盈利,估值背后的逻辑更加复杂,也是本文聚焦的重点内容。

■探寻估值背后的影响因素

基本面、流动性和风险偏好是影响估值的三大核心因素。盈利预期是影响港股估值的重要因素,港股PE估值走势与市场对未来12个月预期盈利增速高度相关。但从数据来看,流动性难以找到直接的刻画指标,包括市场常用的美债收益率等海外利率指标大都与港股估值正相关,这或许与港股市场对于盈利的反应更为强烈有关。风险偏好方面,ERP因可能会受到盈利预期和流动性的影响而并非刻画风险偏好的理想指标。

■估值模型的拆解与验证

定性来看,盈利预期是港股估值最核心的影响因素。从历史上看,港股估值与预期盈利增速的走势高度相关,特别是在关键的拐点处两者基本保持一致。历史上出现背离的时间区间主要是2008年年中和2015年附近,流动性和风险偏好主导市场的时间段相对较少。

【更多详情,请下载:港股策略方法论:港股核心驱动力拆分】

- 港股策略方法论:港股核心驱动力拆分港股核心驱动因素:盈利VS估值,同大多数成熟市场类似,盈利在长周期维度上是港股市场的核心驱动因素,估值整体呈现3-5年周期维度的均值回归。但是在相对短周期维度上,估值又往往是决定市场走势的重要因素。相比于盈利,估值背后的逻辑更加复杂,也是本文聚焦的重点内容。2019年发布时间:2020-07-21

截至2018年5月28日中国港股、A股上市物业服务企业市盈率情况本数据记录了截止2018年5月28日中国港股、A股上市物业服务企业市盈率,其中南都物业市盈率49.58倍2018年发布时间:2019-11-19

截至2018年5月28日中国港股、A股上市物业服务企业市盈率情况本数据记录了截止2018年5月28日中国港股、A股上市物业服务企业市盈率,其中南都物业市盈率49.58倍2018年发布时间:2019-11-19 策略月报:港股有春季行情吗?11月初以来,恒生指数再次回调并接近前期低点。临近年末,港股是否会有春季行情?回顾历史,2010年以来港股与A股类似,在岁末年初也都会有一轮不同幅度的上涨,本文重点回顾和分析历年港股的春季行情2019年发布时间:2020-04-18

策略月报:港股有春季行情吗?11月初以来,恒生指数再次回调并接近前期低点。临近年末,港股是否会有春季行情?回顾历史,2010年以来港股与A股类似,在岁末年初也都会有一轮不同幅度的上涨,本文重点回顾和分析历年港股的春季行情2019年发布时间:2020-04-18 港股投资月报-11月10月,房地产价格稳中有落;11月伊始,市场受到中美贸易影响,人民币上涨到7以上,带动港股上行,11月11日“黎明行动”导致港股下跌724点;11月20日回升至7000点。2019年发布时间:2020-04-18

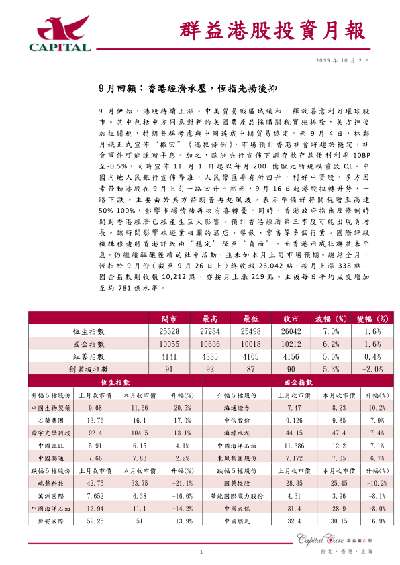

港股投资月报-11月10月,房地产价格稳中有落;11月伊始,市场受到中美贸易影响,人民币上涨到7以上,带动港股上行,11月11日“黎明行动”导致港股下跌724点;11月20日回升至7000点。2019年发布时间:2020-04-18 群益港股投资月报香港經濟承壓,恆指先揚後抑。2019年发布时间:2020-02-27

群益港股投资月报香港經濟承壓,恆指先揚後抑。2019年发布时间:2020-02-27 2018-2019年中国港股通信PE的情况本数据记录和预测了2018年至2019年中国港股通信PE的情况,其中预计2019年港股通信PE将达到29。2018-2019年发布时间:2020-03-05

2018-2019年中国港股通信PE的情况本数据记录和预测了2018年至2019年中国港股通信PE的情况,其中预计2019年港股通信PE将达到29。2018-2019年发布时间:2020-03-05 港股通名单确定:港股通“选秀”尘埃落定,22只调入,31只调出2019年发布时间:2020-01-20

港股通名单确定:港股通“选秀”尘埃落定,22只调入,31只调出2019年发布时间:2020-01-20 2020年港股策略展望:价值回归年在全球央行“竞赛式宽松”的背景下,利率和波动率下行驱动风险资产估值扩张。港股关键词是“大宽松、高波动、窄涨幅”,走势“一波三折”;结构方面,风格两极分化,消费、科技跑赢价值,本地股跑输,高股息策略不及预期。 “盈利稳、估值低、股息高”的优势使得港股获得更多配置资金的青睐。这并非短期趋势,而是全球“资产荒”背景下的长期必然。尤其对于中国内地南下资金而言,港股市场高收益-风险比、高股息、高AH溢价的特征凸显长期性价比。 宏观负贡献收敛,港股盈利由“稳”走向弱复苏。宽松“由价到量”,弱美元、稳人民币促外资回流。外部“黑天鹅”开始褪色,影响弱于2019年。2019-2020年发布时间:2020-04-18

2020年港股策略展望:价值回归年在全球央行“竞赛式宽松”的背景下,利率和波动率下行驱动风险资产估值扩张。港股关键词是“大宽松、高波动、窄涨幅”,走势“一波三折”;结构方面,风格两极分化,消费、科技跑赢价值,本地股跑输,高股息策略不及预期。 “盈利稳、估值低、股息高”的优势使得港股获得更多配置资金的青睐。这并非短期趋势,而是全球“资产荒”背景下的长期必然。尤其对于中国内地南下资金而言,港股市场高收益-风险比、高股息、高AH溢价的特征凸显长期性价比。 宏观负贡献收敛,港股盈利由“稳”走向弱复苏。宽松“由价到量”,弱美元、稳人民币促外资回流。外部“黑天鹅”开始褪色,影响弱于2019年。2019-2020年发布时间:2020-04-18 截至2019年港股教育标的股价表现该统计数据包含了截至2019年港股教育标的股价表现。其中,天立教育的年初至今涨跌幅为107%。2019年发布时间:2021-02-03

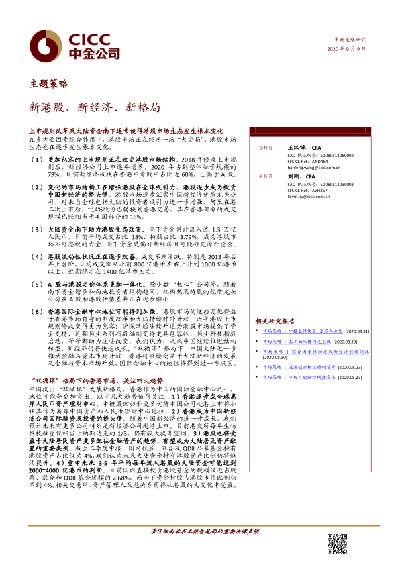

截至2019年港股教育标的股价表现该统计数据包含了截至2019年港股教育标的股价表现。其中,天立教育的年初至今涨跌幅为107%。2019年发布时间:2021-02-03 主题策略:新港股、新经济、新格局上市规则改革及大陆资金南下逐步使得港股市场生态发生根本变化在多方面因素综合作用下,港股市场正在经历一场“大变局”,港股市场生态也在逐步发生根本变化。2020年发布时间:2021-06-15

主题策略:新港股、新经济、新格局上市规则改革及大陆资金南下逐步使得港股市场生态发生根本变化在多方面因素综合作用下,港股市场正在经历一场“大变局”,港股市场生态也在逐步发生根本变化。2020年发布时间:2021-06-15 港股启示录:从港股注册制看科创板2019年发布时间:2019-07-12

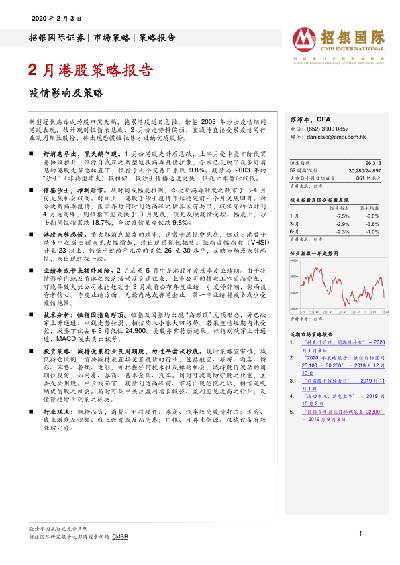

港股启示录:从港股注册制看科创板2019年发布时间:2019-07-12 2月港股策略报告:疫情影响及策略新型冠状病毒成为股市黑天鹅,拖累港股近日急挫。借鉴2003年沙士疫情期间港股表现,估计现时恒指未见底,2月份走势料偏弱,宜减持直接受累疫情的行业及周期性股份,待出现恐慌性抛售才吸纳优质股份。2020年发布时间:2020-07-21

2月港股策略报告:疫情影响及策略新型冠状病毒成为股市黑天鹅,拖累港股近日急挫。借鉴2003年沙士疫情期间港股表现,估计现时恒指未见底,2月份走势料偏弱,宜减持直接受累疫情的行业及周期性股份,待出现恐慌性抛售才吸纳优质股份。2020年发布时间:2020-07-21 2018年中国罐头市场供需预测及发展战略研究报告本文介绍了罐头相关概述、中国罐头市场运行环境等,接着分析了中国罐头市场发展的现状,然后介绍了中国罐头重点区域市场运行趋势,随着对中国罐头重点企业经营状况分析,最后分析了中国罐头行业发展趋势与投资预测。2014-2018年发布时间:2020-03-28

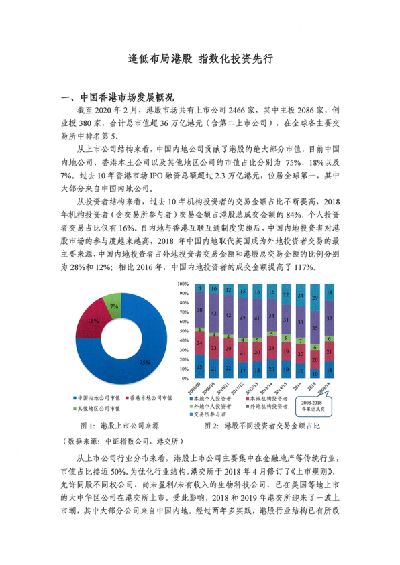

2018年中国罐头市场供需预测及发展战略研究报告本文介绍了罐头相关概述、中国罐头市场运行环境等,接着分析了中国罐头市场发展的现状,然后介绍了中国罐头重点区域市场运行趋势,随着对中国罐头重点企业经营状况分析,最后分析了中国罐头行业发展趋势与投资预测。2014-2018年发布时间:2020-03-28 逢低布局港股 指数化投资先行截至2020年2月,港股市场共有上市公司2466家,其中主板2086家,创业板380家,合计总市值超36万亿港元(含第二上市公司),在全球各主要交易所中排名第5。港股价值洼地已现,迎来较佳配置期,港股投资价值凸显,指数化投资先行,中证海外/跨境指数应用与日俱增, 海外配置需求持续。2020年发布时间:2020-06-29

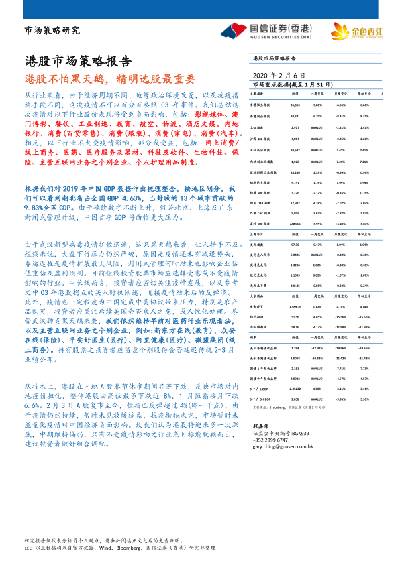

逢低布局港股 指数化投资先行截至2020年2月,港股市场共有上市公司2466家,其中主板2086家,创业板380家,合计总市值超36万亿港元(含第二上市公司),在全球各主要交易所中排名第5。港股价值洼地已现,迎来较佳配置期,港股投资价值凸显,指数化投资先行,中证海外/跨境指数应用与日俱增, 海外配置需求持续。2020年发布时间:2020-06-29 港股市场策略报告:港股不怕黑天鹅,精明选股最重要由于武汉新型病毒疫情扩散迅速,这只黑天鹅来袭,让人措手不及,目前短线投资股票市场应选择受惠或不受疫情影响的行业。中长线而言,投资者应密切关注疫情发展,以及参考文中03 年港股拐点的买入时机阐述,迎接疫情结束后的反弹浪。此外,疫情也一定程度为中国完成中美协议带来压力,特别是农产品购买,投资者应关注后续美国会否乘人之危,或人性化处理。尽管武汉肺炎黑天鹅来袭,我们依然维持早前对医药行业乐观看法,以及主营互联网业务之个别企业。2019-2020年发布时间:2020-05-01

港股市场策略报告:港股不怕黑天鹅,精明选股最重要由于武汉新型病毒疫情扩散迅速,这只黑天鹅来袭,让人措手不及,目前短线投资股票市场应选择受惠或不受疫情影响的行业。中长线而言,投资者应密切关注疫情发展,以及参考文中03 年港股拐点的买入时机阐述,迎接疫情结束后的反弹浪。此外,疫情也一定程度为中国完成中美协议带来压力,特别是农产品购买,投资者应关注后续美国会否乘人之危,或人性化处理。尽管武汉肺炎黑天鹅来袭,我们依然维持早前对医药行业乐观看法,以及主营互联网业务之个别企业。2019-2020年发布时间:2020-05-01 海外策论:“阿里回归”对港股的影响在中美贸易摩擦反复和中概股监管趋严的背景下,阿里回归港股或成为中概股回归标杆。 我们认为其他海外优质资产回归后也有望享受国内资金配置需求高涨的红利,在回归预期确认后提升自身和相关板块估值。 港股方面,可选消费和资讯科技估值或受影响,交易活跃度有望提升。2019年发布时间:2020-04-18

海外策论:“阿里回归”对港股的影响在中美贸易摩擦反复和中概股监管趋严的背景下,阿里回归港股或成为中概股回归标杆。 我们认为其他海外优质资产回归后也有望享受国内资金配置需求高涨的红利,在回归预期确认后提升自身和相关板块估值。 港股方面,可选消费和资讯科技估值或受影响,交易活跃度有望提升。2019年发布时间:2020-04-18 2009-2019年中国港股IPO服务市场份额(按公司数量)该统计数据包含了2009-2019年中国港股IPO服务市场份额(按公司数量)。德勤公司服务市场份额占比26%。2009-2019年发布时间:2020-08-21

2009-2019年中国港股IPO服务市场份额(按公司数量)该统计数据包含了2009-2019年中国港股IPO服务市场份额(按公司数量)。德勤公司服务市场份额占比26%。2009-2019年发布时间:2020-08-21 2014-2018年中国教育行业港股上市数量该数据包含了2014-2018年教育行业港股上市数量。2018港股上市数量为7个。2014-2018年发布时间:2019-09-26

2014-2018年中国教育行业港股上市数量该数据包含了2014-2018年教育行业港股上市数量。2018港股上市数量为7个。2014-2018年发布时间:2019-09-26 2012-2018年中国港股回购规模的情况本数据记录了2012年至2018年中国港股回购规模的情况,其中2018年港股回购规模达到了305亿港元。2012-2018年发布时间:2019-10-30

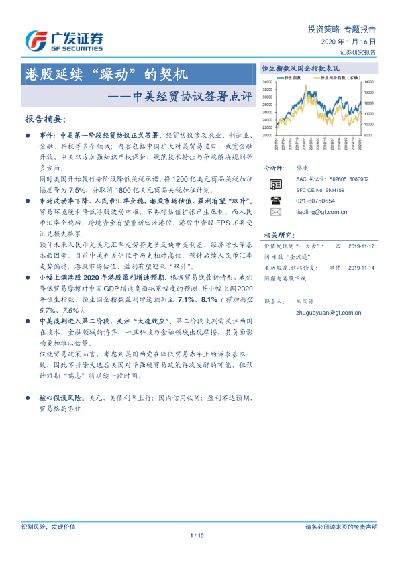

2012-2018年中国港股回购规模的情况本数据记录了2012年至2018年中国港股回购规模的情况,其中2018年港股回购规模达到了305亿港元。2012-2018年发布时间:2019-10-30 中美经贸协议签署点评:港股延续“躁动”的契机对中美经贸协议签署点评,本文提出中美经贸协议正式签署,美方加征关税由升到降,港股延续“躁动”的契机等观点。2020年发布时间:2020-05-01

中美经贸协议签署点评:港股延续“躁动”的契机对中美经贸协议签署点评,本文提出中美经贸协议正式签署,美方加征关税由升到降,港股延续“躁动”的契机等观点。2020年发布时间:2020-05-01