"浮法玻璃"相关数据

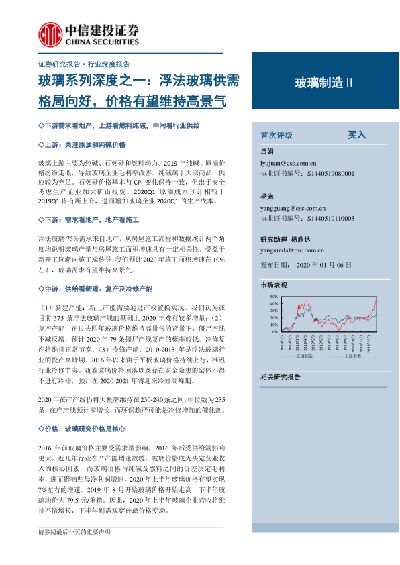

更新时间:2024-05-30玻璃制造行业玻璃系列深度之一:浮法玻璃供需格局向好,价格有望维持高景气

·下游需求看地产,上游看燃料纯碱,中间看行业供给

·上游:关注原油和纯碱价格

玻璃上游主要为纯碱、石英砂和燃料动力。2019年纯碱、原油价格纷纷走低,导致玻璃企业毛利率改善。纯碱属于大宗商品,供应较为充足。石英砂价格基本与CPI变化保持一致,但出于安全考虑生产企业加大矿山投资。2020Q1原油成本预计相较于2019Q1将有所上升,进而增加玻璃企业2020Q1的生产成本。

·下游:需求看地产,地产看施工

浮法玻璃75%需求来自地产,从房屋施工流程和数据统计两个角度均说明玻璃产量与房屋施工面积增速具有一定相关性。受益于新开工逐渐向施工端传导,我们预计2020年施工面积增速在10%左右,玻璃需求有望维持高景气。

·中游:供给看新建、复产及冷修产能

( 1)新建产能:新上产能需要通过产权置换实现。我们认为在目前375条浮法玻璃产线的基础上 2020年难有较多增量;(2)复产产能:在过去四年玻璃价格维持高景气的背景下,僵尸产线不减反增,预计2020年79条僵尸产线复产的概率较低。冷修复产将维持正常节奏;(3)冷修产能: 2010-2013年是浮法玻璃行业的投产高峰期。2016年以来由于平板玻璃价格持续上行,推迟行业冷修节奏。随着玻璃价格回落以及存在安全隐患的窑体不得不进行冷修,预计在2020-2021年将迎来冷修高峰期。

2020年在产产线仍将大概率维持在230-240条之间,中位数为235条,在产产线预计零增长,而环保趋严可能是冷修增加的催化剂。

【更多详情。请下载:玻璃制造行业玻璃系列深度之一:浮法玻璃供需格局向好,价格有望维持高景气】

- 玻璃制造行业玻璃系列深度之一:浮法玻璃供需格局向好,价格有望维持高景气浮法玻璃75%需求来自地产,受益于新开工逐渐向施工端传导,我们预计2020 年施工面积增速在10%左右,玻璃需求有望维持高景气,供给看新建、复产及冷修产能,随着玻璃价格回落以及存在安全隐患的窑体不得不进行冷修,预计在2020-2021 年将迎来冷修高峰期。玻璃价格成为决定营业收入的核心因素,2019 年8 月开始玻璃价格开始走高,因此,2020 年上半年玻璃企业营收将维持不错增长,下半年则需观察玻璃价格变动。2019-2020年发布时间:2020-04-18

2011年浮法玻璃产能前十企业产能占比情况该数据包含了2011年浮法玻璃产能前十企业产能占比情况。华尔润集团产能占比为9.85%。2011年发布时间:2019-08-13

2011年浮法玻璃产能前十企业产能占比情况该数据包含了2011年浮法玻璃产能前十企业产能占比情况。华尔润集团产能占比为9.85%。2011年发布时间:2019-08-13 玻璃制造行业研究周报:浮法玻璃价格回暖,持续四周去库2023年发布时间:2023-07-03

玻璃制造行业研究周报:浮法玻璃价格回暖,持续四周去库2023年发布时间:2023-07-03 玻璃行业系列报告之一:如何看待2021年浮法玻璃行业的供给、需求与库存2021年浮法玻璃行业高景气有望持续。供给端:新增产能被严格控制,“僵尸产能”无力复产,现有产线将进入新一轮冷修周期,叠加存在浮法产线转产超白玻璃的情况,即使年内复产产线较多,预计有效供给增量仍然有限;需求端:浮法玻璃的需求主要来自房地产、汽车行业,这些行业2021年需求恢复均具有高确定性,叠加产品结构升级,单位玻璃使用面积增加料也将带动玻璃需求;库存来看,目前库存水平基本反映行业需求。虽然节后库存相对处于高位,但是各地浮法企业仍有提价情况,表明行业协同性不断提升,“水泥化”趋势更加明显,竞争格局改善。未来在“碳中和”目标下,行业环保要求料将进一步提升,排放不达标的中小企业将会加速出清,行业集中度有望继续提升。2021年发布时间:2021-07-28

玻璃行业系列报告之一:如何看待2021年浮法玻璃行业的供给、需求与库存2021年浮法玻璃行业高景气有望持续。供给端:新增产能被严格控制,“僵尸产能”无力复产,现有产线将进入新一轮冷修周期,叠加存在浮法产线转产超白玻璃的情况,即使年内复产产线较多,预计有效供给增量仍然有限;需求端:浮法玻璃的需求主要来自房地产、汽车行业,这些行业2021年需求恢复均具有高确定性,叠加产品结构升级,单位玻璃使用面积增加料也将带动玻璃需求;库存来看,目前库存水平基本反映行业需求。虽然节后库存相对处于高位,但是各地浮法企业仍有提价情况,表明行业协同性不断提升,“水泥化”趋势更加明显,竞争格局改善。未来在“碳中和”目标下,行业环保要求料将进一步提升,排放不达标的中小企业将会加速出清,行业集中度有望继续提升。2021年发布时间:2021-07-28 建材行业周报:浮法玻璃价格回升,地产竣工端恢复可期2022年发布时间:2023-02-21

建材行业周报:浮法玻璃价格回升,地产竣工端恢复可期2022年发布时间:2023-02-21 洛陽玻璃股份-2022年第一季度報告2022年发布时间:2022-05-25

洛陽玻璃股份-2022年第一季度報告2022年发布时间:2022-05-25 2019年中国平板玻璃需求构成情况本数据记录了2019年中国平板玻璃需求构成情况,其中建筑玻璃需求最大,占玻璃需求达到 75%。2019年发布时间:2019-11-19

2019年中国平板玻璃需求构成情况本数据记录了2019年中国平板玻璃需求构成情况,其中建筑玻璃需求最大,占玻璃需求达到 75%。2019年发布时间:2019-11-19 洛陽玻璃股份-截至二零二一年十二月三十一日止年度之全年業績公告2021年发布时间:2022-04-22

洛陽玻璃股份-截至二零二一年十二月三十一日止年度之全年業績公告2021年发布时间:2022-04-22 2019年中国平板玻璃成本结构情况本数据记录了2019年中国平板玻璃成本结构情况,其中原材料与燃料占生产成本的比例最高,分别达到 43%与 34%。2019年发布时间:2019-11-19

2019年中国平板玻璃成本结构情况本数据记录了2019年中国平板玻璃成本结构情况,其中原材料与燃料占生产成本的比例最高,分别达到 43%与 34%。2019年发布时间:2019-11-19 2019年中国玻璃原材料构成占比情况本数据记录了2019年中国玻璃原材料构成占比情况,其中纯碱和石英砂占原材料成本的大头,分别占原材料成本的 54%与 27%。2019年发布时间:2019-11-19

2019年中国玻璃原材料构成占比情况本数据记录了2019年中国玻璃原材料构成占比情况,其中纯碱和石英砂占原材料成本的大头,分别占原材料成本的 54%与 27%。2019年发布时间:2019-11-19 福萊特玻璃-二零二一年度業績公告2021年发布时间:2022-04-22

福萊特玻璃-二零二一年度業績公告2021年发布时间:2022-04-22 建筑材料行业:消费建材开始步入右侧,7月或将是水泥和浮法玻璃的盈利底部2022年发布时间:2022-07-26

建筑材料行业:消费建材开始步入右侧,7月或将是水泥和浮法玻璃的盈利底部2022年发布时间:2022-07-26 福耀玻璃-2022年第一季報報告2022年发布时间:2022-04-28

福耀玻璃-2022年第一季報報告2022年发布时间:2022-04-28 福萊特玻璃-截至2022年3月31日止三個月第一季度報告2022年发布时间:2022-05-18

福萊特玻璃-截至2022年3月31日止三個月第一季度報告2022年发布时间:2022-05-18

玻璃市场

玻璃市场:地产与汽车行业驱动,玻璃行业业绩改善玻璃市场主题数据包包含78项数据(28个数据报告、50个表格数据),数据包的大小为48.6MB。玻璃是重要的工业原料,主要生产原料是纯碱,石灰石和石英砂,目前主要的玻璃加工方法是浮法加工法,浮法玻璃占到玻璃产量的90%。浮法玻璃可以进一步加工成钢化玻璃,中空玻璃,夹层玻璃和镀膜玻璃等,广泛应用于建筑,交通运输,太阳能,汽车,装饰装修以及电子信息产业。 我国于上世纪80年代开发的洛阳浮法技术,成为世界上唯一没有购买“皮尔金顿专利技术使用权”而自行发明浮法工艺技术的国家。至2018年,我国平板玻璃行业市场规模超过600亿元,已经形成了从浮法玻璃到深加工玻璃的完整产业链,相关头部公司有旗滨集团、信义玻璃,南玻集团等。玻璃产业受到生产上游原材料,如纯碱、燃料价格影响,同时在供需端主要受房地产开工面积影响较大,约75%的浮法玻璃需求来自地产。 本数据包收录了玻璃市场的研究分析报告,整理了钢化玻璃、平板玻璃、中空玻璃和夹层玻璃产量、相关上市公司的毛利率和净利率等数据,对行业头部公司如福耀玻璃进行了重点分析。通过本数据包可以了解玻璃市场的当前收益和投资前景。1995-2025年发布时间:2020-11-25 玻璃制造Ⅱ行业深度分析:玻璃行业研究方法璃产品大家族和产品分类。玻璃分为平板玻璃和玻璃制品两大类;平板玻璃按照生产工艺主要为浮法玻璃和压延玻璃(压花玻璃),浮法玻璃目前是平板玻璃最主要品种,广泛用于建筑、汽车、家具、家电、电子、光伏等领域;压延玻璃(压花玻璃)主要用于光伏和建筑。平板玻璃需求构成和跟踪分析。浮法玻璃下游需求房地产和汽车分别约占70%和20%,房地产和汽车行业景气度决定了浮法玻璃需求景气度,压延玻璃下游需求主要为光伏,光伏行业景气度决定了压延玻璃需求景气度。同时还需考虑一些结构性因素对需求影响。2020年发布时间:2021-08-30

玻璃制造Ⅱ行业深度分析:玻璃行业研究方法璃产品大家族和产品分类。玻璃分为平板玻璃和玻璃制品两大类;平板玻璃按照生产工艺主要为浮法玻璃和压延玻璃(压花玻璃),浮法玻璃目前是平板玻璃最主要品种,广泛用于建筑、汽车、家具、家电、电子、光伏等领域;压延玻璃(压花玻璃)主要用于光伏和建筑。平板玻璃需求构成和跟踪分析。浮法玻璃下游需求房地产和汽车分别约占70%和20%,房地产和汽车行业景气度决定了浮法玻璃需求景气度,压延玻璃下游需求主要为光伏,光伏行业景气度决定了压延玻璃需求景气度。同时还需考虑一些结构性因素对需求影响。2020年发布时间:2021-08-30 2012-2019年6月中国玻璃产线新增、复产及冷修的情况该统计数据包含了2012-2019年6月中国玻璃产线新增、复产及冷修的情况。2019年6月玻璃净新增产线达到了0条。2012-2019年发布时间:2020-04-26

2012-2019年6月中国玻璃产线新增、复产及冷修的情况该统计数据包含了2012-2019年6月中国玻璃产线新增、复产及冷修的情况。2019年6月玻璃净新增产线达到了0条。2012-2019年发布时间:2020-04-26 玻璃行业:时间的赛跑,全球光伏玻璃市场展望我们在本报告详细讨论了光伏玻璃需求-供给-库存的变化,以及对未来一年及五年供求关系的展望,认为21Q3或是短期供求的拐点,但其中宽版玻璃的供求仍然相对偏紧。我们勾画了超白压延玻璃行业的生产成本曲线,并详细比较了超白压延/超白浮法/普通浮法玻璃的成本构成,认为不同玻璃工艺的单耗差异不大,成本区别主要体现为原片成品率及原料燃料价格。超白压延玻璃龙头通过本轮窑炉大型化有望继续降本约20%,深挖成本护城河。2021年发布时间:2021-07-28

玻璃行业:时间的赛跑,全球光伏玻璃市场展望我们在本报告详细讨论了光伏玻璃需求-供给-库存的变化,以及对未来一年及五年供求关系的展望,认为21Q3或是短期供求的拐点,但其中宽版玻璃的供求仍然相对偏紧。我们勾画了超白压延玻璃行业的生产成本曲线,并详细比较了超白压延/超白浮法/普通浮法玻璃的成本构成,认为不同玻璃工艺的单耗差异不大,成本区别主要体现为原片成品率及原料燃料价格。超白压延玻璃龙头通过本轮窑炉大型化有望继续降本约20%,深挖成本护城河。2021年发布时间:2021-07-28 玻璃月报2019年发布时间:2019-12-06

玻璃月报2019年发布时间:2019-12-06 玻璃行业系列深度:建筑玻璃,乘绿色建筑发展东风人类使用玻璃已有上千年的历史,但是1000多年以来,作为建筑玻璃材料的发展较缓慢。随着玻璃技术的发展及人民生活水平的提高,建筑玻璃的功能不再仅仅是满足采光要求,而是要具有能调节光线、保温隔热、安全(防弹、防盗、防火、防辐射、防电磁波干扰)、艺术装饰等特性。2020年发布时间:2021-03-04

玻璃行业系列深度:建筑玻璃,乘绿色建筑发展东风人类使用玻璃已有上千年的历史,但是1000多年以来,作为建筑玻璃材料的发展较缓慢。随着玻璃技术的发展及人民生活水平的提高,建筑玻璃的功能不再仅仅是满足采光要求,而是要具有能调节光线、保温隔热、安全(防弹、防盗、防火、防辐射、防电磁波干扰)、艺术装饰等特性。2020年发布时间:2021-03-04