"电动汽车供应链研报"相关数据

更新时间:2022-01-14中国智能电动汽车销量逐年攀升,据亿欧智库估算,预计2025年中国智能电动汽车销量将达到713万辆;中国汽车ADAS渗透率不断提升,预计2025年中国汽车ADAS渗透率将达到95%。智能电动汽车ADAS这一话题,注定成为中国汽车行业未来三到五年的核心焦点。同时,中国ADAS供应链结构正在发生显著变化,伴随新玩家涌入、新模式产生以及新业态形成,中国ADAS供应链正在由单一链式结构向多维网状结构转变。当下,研究中国智能电动汽车ADAS供应链的现状与趋势具有一定价值与意义。就辅助驾驶领域而言,中国智能电动汽车企业的供应链模式可大致分为核心自研与主要采购两种模式。之于特斯拉。其辅助驾驶系统硬件前期采取主要采购模式,后期采用核心自研模式,将处理器由Mobileye、英伟达供应切换为自研FSD, 实现FPS与TOPS数值的颠覆式进阶。基于强大的硬件基础与算法能力,特斯拉不仅落地了AP和EAP功能,也实现了FSD功能的自主供应,使得自动辅助导航驾驶、自动辅助变道、自动泊车等功能成功”上车”。: 不同于以视觉算法优势节省硬件成本的特斯拉,蔚来、小鹏等中国汽车企业采用多手段融合助力ADAS的方法,基于毫米波雷达、高清摄像头、超声波雷达乃至激光雷达的多传感器融合,结合中国车联网优势达到安全冗余,最终实现从辅助到自动的驾驶功能方案。算法层面,中国智能电动汽车大多采取自研路线:聚焦硬件、自研决策层芯片的仅特斯拉一家,余智能电动汽车企业采取主要采购模式。总体来看,ADAS核心自研供应链模式强于产品管控与成本优化,但对企业自身基础研发实力要求较高。

2015年至2018年中国网龙教育业务投资历程&财报营收对比该数据收录了网龙教育业务投资历程,以及网龙教育全年财报营收占比。2015-2018年发布时间:2020-01-09

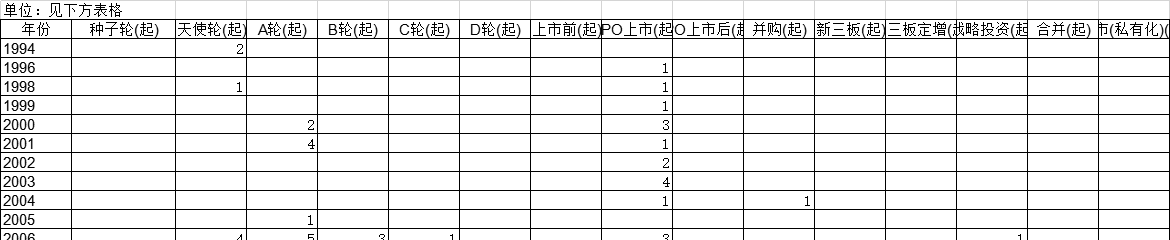

2015年至2018年中国网龙教育业务投资历程&财报营收对比该数据收录了网龙教育业务投资历程,以及网龙教育全年财报营收占比。2015-2018年发布时间:2020-01-09 1994-2019年中国新能源汽车领域公司融资轮次按时间分布情况该统计数据包含了1994-2019年新能源汽车领域公司融资轮次按时间分布情况。2019年新能源汽车领域公司的A轮融资事件最多,有52起,其次是B轮融资事件,有32起。1994-2019年发布时间:2020-07-16

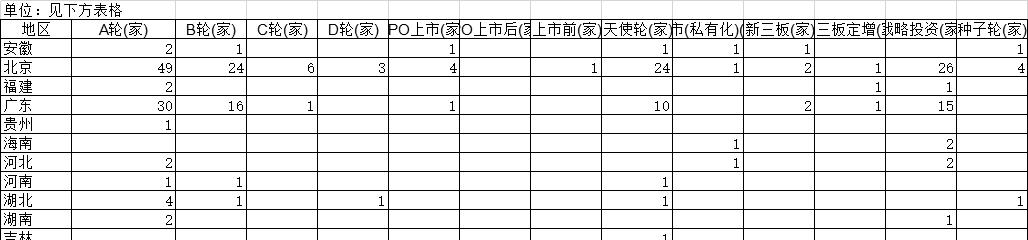

1994-2019年中国新能源汽车领域公司融资轮次按时间分布情况该统计数据包含了1994-2019年新能源汽车领域公司融资轮次按时间分布情况。2019年新能源汽车领域公司的A轮融资事件最多,有52起,其次是B轮融资事件,有32起。1994-2019年发布时间:2020-07-16 2018-2019年中国内五个季度汽车交通行业在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度汽车交通行业在各地区投资公司的轮次情况。2018-2019年内五个季度汽车交通行业在北京地区A轮投资的公司数量为49家。2018-2019年发布时间:2020-07-16

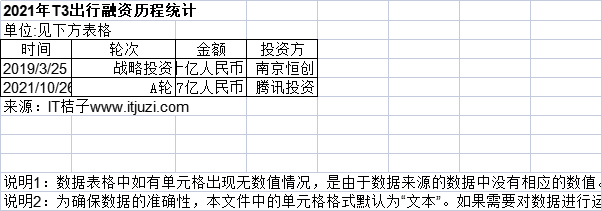

2018-2019年中国内五个季度汽车交通行业在各地区投资公司的轮次情况该统计数据包含了2018-2019年内五个季度汽车交通行业在各地区投资公司的轮次情况。2018-2019年内五个季度汽车交通行业在北京地区A轮投资的公司数量为49家。2018-2019年发布时间:2020-07-16 2021年T3出行融资历程统计该数据包含了2021年T3出行融资历程统计。2019/3/25轮次为战略投资,金额为数十亿人民币,投资方为阿里巴巴 腾讯投资 苏宁 东风汽车 一汽 长安汽车 荣巽 南京领行 无锡飞叶 南京恒创。2021年发布时间:2022-01-14

2021年T3出行融资历程统计该数据包含了2021年T3出行融资历程统计。2019/3/25轮次为战略投资,金额为数十亿人民币,投资方为阿里巴巴 腾讯投资 苏宁 东风汽车 一汽 长安汽车 荣巽 南京领行 无锡飞叶 南京恒创。2021年发布时间:2022-01-14